SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - Agence canadienne dâinspection des aliments

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Section III : Renseignements supplémentaires

3.1 Information financičre

3.1.1 Faits saillants financiers

Les faits saillants sur le plan financier présentés dans le Rapport sur le rendement visant ā donner une vue d'ensemble de la situtation financičre et des activités de l'ACIA. Les états financiers sont préparés conformément aux principes de la comptabilité d'exercice, des conventions comptables du Conseil du Trésor et les instructions de fin d'exercice du Bureau du contrôleur général, lesquelles sont conformes aux principes comptables généralement reconnus du Canada pour le secteur public, comme l'exige l'article 31 de la Loi sur l'Agence canadienne d'inspection des aliments. L'Agence est vérifiée chaque année depuis son origine et a toujours reįu une opinion non qualifiée.

| États condensés de la situation financičre Au 31 mars |

% de Variation | 2009 | 2008 |

|---|---|---|---|

| Actif | |||

| Total de l'actif | (5,59%) | 274 269 | 290 505 |

| Total | (5,59%) | 274 269 | 290 505 |

| Passif | |||

| Total du passif | 12,35% | 226 956 | 202 004 |

| ÉquitÉ | |||

| Total des capitaux propres | (46,54%) | 47 313 | 88 501 |

| Total | (5,59%) | 274 269 | 290 505 |

| États condensés des resultats Exercise terminé le 31 mars |

% de Variation | 2009 | 2008 |

|---|---|---|---|

| REVENUS | |||

| Total des revenus | (10,94%) | 54 299 | 60 971 |

| DÉPENSES | |||

| Total des dépenses | 0,13% | 805 691 | 804 637 |

| Coût de fonctionnement net | 1,03% | 751 392 | 743 666 |

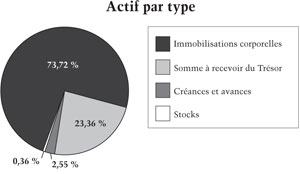

Le total de l'actif se chiffrait ā 274 millions ā la fin de 2008-2009, une diminution de 16 millions (6%) par rapport au total de 290 millions affiché pour l'exercice précédent. Les immobilisations corporelles ont représenté la majorité des actifs, ā 202 millions ou 74% du total de l'actif, tandis que la somme ā recevoir du Trésor a représenté 23%, ā 64 millions. Les créances et avances ont seulement représenté 3%, suivi par les stocks qui ont représenté moins de 1% du total de l'actif.

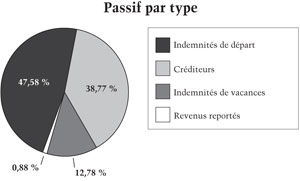

Le total du passif s'est chiffré ā 227 millions ā la fin de 2008-2009, une augmentation de 25 millions (12%) par rapport au passif de 202 millions. Les indemnités de départ représentent 48% du total du passif ā 108 millions, suivi par les créditeurs qui représentent 39% du total du passif ā 88 millions. Les indemnités de vacances représentent 29 millions ou 13% tandis que les revenus reportés représentent moins de 1% du total du passif.

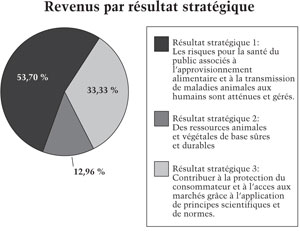

Le total des revenus de l'Agence s'est établi ā 54 millions pour 2008-2009. Une diminution de 7 millions (11%) par rapport aux revenus de l'exercice précédent. Plus de la moitié des revenus ont été tirés du résultat stratégique 1. Le résultat stratégique 3 représente 33% ou 18 millions de tous les revenus tandis que 13% était dérivé par le résultat stratégique 2.

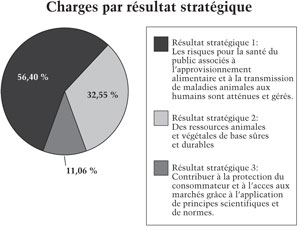

Le total des charges de l'ACIA s'est chiffré ā 805 millions en 2008-2009. La majorité des fonds, soit 454 millions ou 56%, ont permis de favoriser le résultat stratégique 1. Les sommes consacrées au résultat stratégique 2 ont représenté 263 millions ou 33% du total des charges tandis que les sommes pour le résultat stratégique 3 ont représenté 89 millions ou 11% du total des charges.

3.1.2 Opinion de vérification de la vérificatrice générale sur les états financiers et les états financiers vérifiés

[D]

[D]

AGENCE CANADIENNE DINSPECTION DES ALIMENTS

Déclaration de responsabilité de la direction

La responsabilité de l'intégrité et de l'objectivité des états financiers ci-joints pour l'exercice terminé le 31 mars 2009 et toute l'information figurant dans ces états incombe ā la direction de lAgence. Ces états financiers ont été préparés par la direction selon les conventions comptables du Conseil du Trésor et les instructions de fin dexercice du Bureau du contrôleur général, lesquelles sont conformes aux principes comptables généralement reconnus du Canada pour le secteur public, comme lexige l'article 31 de la Loi sur l'Agence canadienne d'inspection des aliments.

La direction est responsable de l'intégrité et de l'objectivité de l'information présentée dans les états financiers. Certaines informations présentées dans les états financiers sont fondées sur les meilleures estimations et le jugement de la direction et tiennent compte de l'importance relative. Pour s'acquitter de ses obligations au chapitre de la comptabilité et de la présentation des rapports, la direction tient des comptes qui permettent l'enregistrement centralisé des opérations financičres de lAgence. L'information financičre soumise pour la préparation des Comptes publics du Canada et incluse dans le Rapport ministériel sur le rendement de lAgence concorde avec les états financiers ci-joints.

La direction possčde un systčme de gestion financičre et de contrôle interne conįu pour fournir une assurance raisonnable que l'information financičre est fiable, que les actifs sont protégés et que les opérations sont conformes ā la Loi sur la gestion des finances publiques, qu'elles sont exécutées en conformité avec les rčglements, qu'elles respectent les autorisations du Parlement et qu'elles sont comptabilisées de maničre ā rendre compte de l'utilisation des fonds du gouvernement. La direction veille également ā l'objectivité et ā l'intégrité des données de ses états financiers par la sélection appropriée, la formation et le perfectionnement d'employés qualifiés, par une organisation assurant une séparation appropriée des responsabilités et par des programmes de communication visant ā assurer la compréhension des rčglements, des politiques, des normes et des responsabilités de gestion dans toute lAgence.

Le Comité de vérification ministériel a la responsabilité de s'assurer que la présidente obtienne des conseils indépendants et objectifs et une assurance de la pertinence des mécanismes de contrôle et des processus de responsabilisation de l'Agence. Afin d'assurer ce soutien ā la présidente, le Comité de vérification ministériel exerce une surveillance active des principaux secteurs de contrôle et de responsabilisation de l'Agence, incluant valeurs et éthique, gestion des risques, cadre de contrôle de la gestion, fonctions de la vérification interne et rapport sur la responsabilisation.

Les états financiers de lAgence ont fait l'objet d'une vérification par la vérificatrice générale du Canada, le vérificateur indépendant du gouvernement du Canada.

Le vice-président, Finances, administration et technologie de linformation, Stephen Baker

Ottawa, Canada Le 7 août 2009

La présidente, Carole Swan

Ottawa, Canada Le 7 août 2009

| 2009 | 2008 | |

|---|---|---|

| ACTIF | ||

| Actifs financiers: | ||

| Somme ā recevoir du Trésor | 64 568 $ | 77 326 $ |

| Créances et avances (note 4) | 6 768 | 8 679 |

| 71 336 | 86 005 | |

| Actifs non financiers: | ||

| Stocks | 1 220 | 1 310 |

| Immobilisations corporelles (note 5) | 201 713 | 203 190 |

| 202 933 | 204 500 | |

| 274 269 $ | 290 505 $ | |

| PASSIF | ||

| Créditeurs et charges ā payer | 87 875 $ | 81 773 $ |

| Indemnités de vacances | 29 035 | 28 051 |

| Revenus reportés | 2 537 | 1 611 |

| Indemnités de départ (note 6) | 107 509 | 90 569 |

| 226 956 | 202 004 | |

| AVOIR DU CANADA | 47 313 | 88 501 |

| 274 269 $ | 290 505 $ |

Passif éventuel (note 8)

Obligations contractuelles (note 9)

Les notes complémentaires font partie intégrante de ces états financiers.

Le vice-président, Finances, administration et technologie de linformation, Stephen Baker

La présidente, Carole Swan

| 2009 | 2008 | ||||

|---|---|---|---|---|---|

| Salubrité des aliments et santé publique | Science et réglementation | Protection des ressources animales et végétales | Total | Total | |

| Revenus | |||||

| Frais dinspection | 24 710 $ | 9 209 $ | 3 941 $ | 37 860 $ | 42 805 $ |

| Enregistrements, permis, certificats | 2 154 | 6 836 | 1 439 | 10 429 | 11 693 |

| Droits et services divers | 9 | 2 239 | 1 240 | 3 488 | 3 878 |

| Droits de permis détablissement | 1 716 | 139 | - | 1 855 | 1 776 |

| Classement | 236 | 2 | - | 238 | 224 |

| Sanctions administratives pécuniaires | 365 | - | - | 365 | 522 |

| Intéręts | 36 | 5 | 23 | 64 | 73 |

| Total des revenus | 29 226 | 18 430 | 6 643 | 54 299 | 60 971 |

| Charges de fonctionnement | |||||

| Salaires et avantages sociaux | 347 491 | 66 559 | 168 918 | 582 968 | 578 477 |

| Services professionnels et spéciaux | 38 413 | 13 350 | 19 658 | 71 421 | 72 979 |

| Locaux | 16 029 | 141 | 10 754 | 26 924 | 22 722 |

| Amortissement | 14 188 | 2 073 | 8 928 | 25 189 | 24 124 |

| Déplacements et réinstallations | 10 948 | 2 284 | 8 511 | 21 743 | 28 143 |

| Services publics, matériaux et fournitures | 11 216 | 1 112 | 7 085 | 19 413 | 22 789 |

| Communication | 5 964 | 912 | 4 973 | 11 849 | 11 377 |

| Réparations | 1 840 | 1 352 | 4 695 | 7 887 | 9 888 |

| Mobilier et matériel | 4 051 | 694 | 2 909 | 7 654 | 11 332 |

| Information | 893 | 271 | 2 799 | 3 963 | 5 194 |

| Location de matériel | 426 | 80 | 1 763 | 2 269 | 2 301 |

| Divers | 682 | 164 | 289 | 1 135 | 1 901 |

| Perte sur l'aliénation d'immobilisations corporelles | 259 | 38 | 163 | 460 | 98 |

| Total des charges de fonctionnement | 452 400 | 89 030 | 241 445 | 782 875 | 791 325 |

| Paiements de transfert Paiements dindemnités (note 7) | - | - | 20 480 | 20 480 | 10 630 |

| Autres | 1 406 | 160 | 770 | 2 336 | 2 682 |

| Total des paiements de transfert | 1 406 | 160 | 21 250 | 22 816 | 13 312 |

| Total des charges | 453 806 | 89 190 | 262 695 | 805 691 | 804 637 |

| Coût de fonctionnement net | 424 580 $ | 70 760 $ | 256 052 $ | 751 392 $ | 743 666 $ |

Les notes complémentaires font partie intégrante de ces états financiers.

| 2009 | 2008 | |

|---|---|---|

| Avoir du Canada, solde douverture | 88 501 $ | 91 095 $ |

| Coût de fonctionnement net | (751 392) | (743 666) |

| Encaisse nette fournie par le gouvernement du Canada | 657 802 | 679 972 |

| Variation de la somme ā recevoir du Trésor | (12 758) | 682 |

| Services reįus gratuitement dautres ministčres (note 10) | 64 746 | 60 037 |

| Actifs financés par dautres ministčres | 414 | 381 |

| Avoir du Canada, solde de clôture | 47 313 $ | 88 501 $ |

Les notes complémentaires font partie intégrante de ces états financiers.

| 2009 | 2008 | |

|---|---|---|

| Activités de fonctionnement | ||

| Encaisse provenant de : Frais, permis et certificats | (57 001) $ | (60 298) $ |

| Encaisse versée pour : | ||

| Salaires et avantages sociaux | 516 620 | 516 093 |

| Fonctionnement et entretien | 149 031 | 189 502 |

| Paiements de transfert | 25 784 | 10 040 |

| Encaisse utilisée par les activités de fonctionnement | 634 434 | 655 337 |

| Activités dinvestissement en immobilisations | ||

| Acquisition dimmobilisations corporelles | 23 425 | 25 252 |

| Produit provenant de laliénation dimmobilisations | (57) | (617) |

| Encaisse utilisée par les activités dinvestissement en immobilisations | 23 368 | 24 635 |

| Activité de financement | ||

| Encaisse nette fournie par le gouvernement du Canada | (657 802) | (679 972) |

| Encaisse nette utilisée | - $ | - $ |

Les notes complémentaires font partie intégrante de ces états financiers.

AGENCE CANADIENNE DINSPECTION DES ALIMENTS

Notes afférentes aux états financiers

Exercice terminé le 31 mars 2009

1. Pouvoirs et objectifs

LAgence canadienne dinspection des aliments (Ŧ lAgence ŧ) a été créée le 1er avril 1997 en vertu de la Loi sur lAgence canadienne dinspection des aliments. La Loi regroupe sous une seule agence tous les services fédéraux dinspection des aliments et du poisson et dautres activités fédérales en matičre de santé des animaux et de protection des végétaux.

LAgence est un établissement public mentionné ā lannexe II de la Loi sur la gestion des finances publiques; elle rend des comptes au Parlement par lintermédiaire du ministre de lAgriculture et de lAgroalimentaire.

Le mandat de lAgence consiste ā améliorer lefficacité et lefficience du systčme dinspection fédéral et des services connexes aux aliments ainsi que la santé des animaux et la protection des végétaux. Les objectifs de lAgence sont de contribuer ā un approvisionnement sécuritaire en aliments et ā une information exacte sur les produits, de contribuer au maintien de la santé des animaux et de la protection des végétaux et de faciliter le commerce des aliments, des animaux et des végétaux ainsi que de leurs produits.

Afin de réaliser son mandat, lAgence effectue les activités de programmes suivantes:

- a) Salubrité des aliments et santé publique : Sassurer que la nourriture est saine, que les consommateurs disposent de suffisamment d'information pour ętre en mesure de choisir des aliments sains et que l'on évite la transmission de maladies animales aux humains.

- b) Science et réglementation: Établir un régime de réglementation équitable et efficace applicable aux aliments, aux animaux et aux végétaux. Préserver l'intégrité de la politique de réglementation et des activités d'inspection et de certification de l'Agence.

- c) Protection des ressources animales et végétales : Protéger le bétail, les cultures et les foręts du Canada contre les maladies et les ravageurs réglementés, entre autres les espčces envahissantes; et réglementer les produits agricoles, entre autres les produits issus de la biotechnologie.

LAgence est chargée dassurer et de contrôler lapplication des lois suivantes : Loi sur les sanctions administratives pécuniaires en matičre dagriculture et dagroalimentaire, Loi sur les produits agricoles au Canada, Loi sur lAgence canadienne dinspection des aliments, Loi relative aux aliments du bétail, Loi sur les engrais, Loi sur linspection du poisson, Loi sur la santé des animaux, Loi sur linspection des viandes, Loi sur la protection des obtentions végétales, Loi sur la protection des végétaux et Loi sur les semences.

De plus, lAgence est responsable de lapplication de la Loi sur lemballage et létiquetage des produits de consommation et de la Loi sur les aliments et drogues en ce qui a trait aux aliments, ā lexception des dispositions qui portent sur la santé du public, la sécurité ou la nutrition.

Le ministre de la Santé conserve la responsabilité détablir les politiques et normes qui touchent la salubrité et la valeur nutritive des aliments vendus au Canada. Il est en outre responsable dévaluer lefficacité des activités de lAgence ā légard de la salubrité des aliments.

Les dépenses de fonctionnement et en capital sont financées par le gouvernement du Canada au moyen de crédits parlementaires. Les paiements dindemnités en vertu de la Loi sur la santé des animaux et la Loi sur la protection des végétaux et les avantages sociaux sont autorisés au moyen dautorisations législatives distinctes. Les revenus que génčre la conduite des activités de lAgence sont déposés au Trésor et lAgence peut les utiliser.

2. Sommaire des principales conventions comptables

Les états financiers sont préparés selon les conventions comptables du Conseil du Trésor et les instructions de fin dexercice du Bureau du contrôleur général, lesquelles sont conformes aux principes comptables généralement reconnus du Canada pour le secteur public, comme lexige larticle 31 de la Loi sur lAgence canadienne dinspection des aliments.

Les principales conventions comptables sont les suivantes :

a) Crédits parlementaires

LAgence est principalement financée par le gouvernement du Canada au moyen de crédits parlementaires. Les crédits consentis

ā lAgence ne correspondent pas ā la présentation des rapports financiers établis en conformité avec les principes comptables

généralement reconnus étant donné que les crédits sont fondés, dans une large mesure, sur les besoins de Trésorerie. Par

conséquent, les postes comptabilisés dans l'état des résultats et dans l'état de la situation financičre ne sont pas nécessairement

les męmes que ceux qui sont prévus par les crédits parlementaires. La note 3 présente un rapprochement général entre les

deux méthodes de présentation de rapports financiers.

b) Encaisse nette fournie par le gouvernement du Canada

LAgence fonctionne au moyen du Trésor, qui est administré par le receveur général du Canada. La totalité de l'encaisse

reįue par lAgence est déposée au Trésor, et tous les décaissements faits par lAgence sont prélevés sur le Trésor. L'encaisse

nette fournie par le gouvernement est la différence entre toutes les rentrées et sorties de fonds, y compris les opérations

entre les ministčres au sein du gouvernement fédéral.

c) Somme ā recevoir du Trésor

La somme ā recevoir du Trésor représente le montant net en espčces que lAgence est autorisée ā retirer ā męme le Trésor

sans crédit supplémentaire afin dacquitter ses dettes. Ces montants ont été imputés aux crédits parlementaires de lexercice

en cours ou des exercices antérieurs mais seront payés dans le futur.

d) Revenus

Les revenus générés par les frais exigés, les permis et les certificats sont comptabilisés dans lexercice au cours duquel

les services sont rendus.

Les fonds reįus de tiers ā des fins déterminées sont comptabilisés ā titre de revenus reportés au moment de leur réception et sont constatés comme revenus de lexercice au cours duquel les charges connexes sont engagées.

Les autres revenus sont comptabilisés dans l'exercice oų les opérations ou les faits sousjacents surviennent.

e) Charges

Les charges sont comptabilisées selon la méthode de la comptabilité d'exercice :

- Les contributions sont comptabilisées dans l'exercice au cours duquel le bénéficiaire a satisfait aux critčres d'admissibilité ou a rempli les conditions de l'accord de transfert.

- Les indemnités de vacances et de congés compensatoires sont passées en charges au fur et ā mesure que les employés en acquičrent le droit en vertu de leurs conditions d'emploi respectives.

- Les services reįus gratuitement d'autres ministčres pour les locaux, les cotisations de l'employeur aux régimes de soins de santé et de soins dentaires et les services juridiques sont comptabilisés ā titre de charges de fonctionnement ā leur coût estimatif.

f) Avantages sociaux futurs

- (i) Prestations de retraite :

Les employés admissibles participent au Régime de retraite de la fonction publique (Régime), un régime multi employeurs administré par le gouvernement du Canada. Les employés et lAgence cotisent tous deux ā légard du Régime. Les cotisations versées par lAgence sont passées en charges de lexercice au cours duquel les services sont rendus et représentent la totalité de son obligation en matičre de prestations de retraite. En vertu des dispositions législatives actuelles, lAgence nest pas tenue de verser des cotisations pour combler le déficit actuariel du Régime. - (ii) Indemnités de départ : Les employés éligibles sont en droit de toucher une indemnité de départ, tel que prévu dans leur contrat de travail et conditions demploi. Le coût de ces avantages est passé en charges au fur et ā mesure que les employés accomplissent les services nécessaires ā leur obtention. Lobligation au titre des avantages gagnés par les employés est déterminée an fonction des résultats de lévaluation actuarielle du passif au titre dindemnités de départ du gouvernement dans son ensemble.

- (iii) Autres régimes davantages sociaux futurs : Le gouvernement fédéral parraine une variété dautres régimes davantages sociaux futurs pour lesquels les employés et anciens employés peuvent bénéficier pendant ou aprčs leur emploi ou encore suite ā leur retraite. Le Régime de soins de santé de la fonction publique et le Régime de services dentaires pour les pensionnés sont les deux principaux régimes disponibles aux employés de lAgence.

LAgence ne finance pas ces régimes puisquils sont sous la responsabilité financičre du gouvernement fédéral, mais elle comptabilise néanmoins sa quote-part des indemnités versées ā titre de services reįus gratuitement par dautres ministčres. LAgence ne comptabilise aucune somme dans ses états financiers pour le passif actuariel de ces programmes ni pour laugmentation annuelle de ce passif.

g) Créances et avances

Les créances et les avances sont comptabilisées en fonction des montants que l'on prévoit réaliser. Une provision est établie

pour les créances dont le recouvrement est incertain.

h) Passif éventuel

Le passif éventuel représente des obligations possibles qui peuvent devenir des obligations réelles selon que certains événements

futurs se produisent ou non. Dans la mesure oų l'événement futur risque de se produire ou non, et si l'on peut établir une

estimation raisonnable de la perte, on comptabilise un passif estimatif et une charge. Si la probabilité ne peut ętre déterminée

ou s'il est impossible de faire une estimation raisonnable du montant, l'éventualité est présentée dans les notes afférentes

aux états financiers.

i) Passifs environnementaux

Les passifs environnementaux reflčtent les coûts estimatifs liés ā la gestion et ā la remise en état des sites contaminés.

Ā partir des meilleures estimations de la direction, on comptabilise un passif et une charge lorsque la contamination se

produit ou lorsque lAgence est mise au courant de la contamination et est obligée ou probablement obligée d'assumer ces

coûts. S'il n'est pas possible de déterminer la probabilité de l'obligation de lAgence d'assumer ces coûts ou s'il est

impossible de faire une estimation raisonnable du montant, les coûts sont présentés ā titre de passif éventuel dans les

notes afférentes aux états financiers.

j) Stocks

Les stocks se composent de matériel de laboratoire, de fournitures diverses et de bétail conservés pour l'exécution de programmes

ā une date ultérieure et ne sont pas destinés ā la revente. Ils sont évalués au coût. S'ils n'ont plus de potentiel de service,

ils sont évalués au moindre du coût ou de la valeur de réalisation nette.

k) Immobilisations corporelles

Toutes les immobilisations corporelles et les améliorations locatives dont le coût initial est d'au moins 10 000 $ (3 000

$ pour le matériel informatique et les logiciels) sont comptabilisées ā leur coût d'achat. Les immobilisations corporelles

sont amorties selon la méthode linéaire sur la durée de vie utile estimative de l'immobilisation, comme suit :

| Catégorie dimmobilisations | Période damortissement |

|---|---|

| Immeubles | 20-30 ans |

| Machinerie et matériel | 5-20 ans |

| Matériel informatique et logiciels | 3-10 ans |

| Véhicules | 7-10 ans |

| Améliorations locatives | Le moindre du reste de la durée du bail ou de la vie utile de lamélioration |

| Actifs en construction | Une fois quils sont en service, selon la catégorie dimmobilisations |

l) Incertitude relative ā la mesure

La préparation de ces états financiers selon les conventions comptables du Conseil du Trésor et les instructions de fin

dexercice du Bureau du contrôleur général, lesquelles sont conformes aux principes comptables généralement reconnus du

Canada pour le secteur public, exige de la direction qu'elle fasse des estimations et pose des hypothčses qui influent sur

les montants déclarés des actifs, des passifs, des revenus et des charges présentés dans les états financiers. Au moment

de la préparation des présents états financiers, la direction considčre que les estimations et les hypothčses sont raisonnables.

Les principaux éléments pour lesquels des estimations sont faites sont le passif éventuel (qui inclut les réclamations et

les litiges), le passif pour les indemnités de départ et la durée de vie utile des immobilisations corporelles. Les résultats

réels pourraient différer des estimations de maničre significative. Les estimations de la direction sont examinées périodiquement

et, ā mesure que les ajustements deviennent nécessaires, ils sont constatés dans les états financiers de l'exercice oų ils

sont connus.

3. Crédits parlementaires

LAgence reįoit la plus grande partie de son financement au moyen de crédits parlementaires annuels. Les éléments comptabilisés dans l'état des résultats et l'état de la situation financičre d'un exercice peuvent ętre financés au moyen de crédits parlementaires qui ont été autorisés dans des exercices précédents, pendant l'exercice en cours ou qui le seront dans des exercices futurs. En conséquence, les résultats de fonctionnement nets de lAgence diffčrent selon qu'ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la comptabilité d'exercice. Les différences sont rapprochées dans les tableaux suivants :

a) Rapprochement entre le coût de fonctionnement net et les crédits parlementaires de lexercice en cours utilisés :

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Coût de fonctionnement net | 751 392 $ | 743 666 $ |

| Ajustements pour les éléments ayant une incidence sur le coût de fonctionnement net, mais qui nont pas dincidence sur les crédits : | ||

| Ajouter (déduire) : | ||

| Services reįus gratuitement dautres ministčres | (64 746) | (60 037) |

| Amortissement des immobilisations corporelles | (25 189) | (24 124) |

| Revenus non disponibles pour dépenser | 415 | 607 |

| Variation nette dans les besoins futurs de financement | (39 713) | (3 520) |

| Actifs de faible valeur financés par dautres ministčres | (47) | (132) |

| Perte sur laliénation dimmobilisation corporelles | (460) | (98) |

| Post-capitalisation dimmobilisation corporelles | 439 | 264 |

| (129 301) | (87 040) | |

| Ajustements pour les éléments sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les crédits : | ||

| Ajouter (déduire) : | ||

| Acquisition dimmobilisations corporelles | 23 425 | 25 252 |

| Produit provenant de laliénation dimmobilisations | (57) | (617) |

| 23 368 | 24 635 | |

| Crédits de lexercice en cours utilisés | 645 459 $ | 681 261 $ |

b) Crédits fournis et utilisés :

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Crédit 30 - Dépenses de fonctionnement | 557 710 $ | 601 941 $ |

| Crédit 35 - Dépenses en capital | 44 396 | 26 493 |

| Cotisations législatives aux régimes davantages sociaux et paiements dindemnités | 94 853 | 85 872 |

| Moins : | ||

| Crédits disponibles pour emploi dans les exercices ultérieurs | (19) | (386) |

| Crédits annulés - fonctionnement | (33 143) | (28 488) |

| Crédits annulés - capital | (18 338) | (4 171) |

| Crédits de lexercice en cours utilisés | 645 459 $ | 681 261 $ |

c) Rapprochement de lencaisse nette fournie par le gouvernement et des crédits de lexercice en cours utilisés :

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Encaisse nette fournie par le gouvernement du Canada | 657 802 $ | 679 972 $ |

| Revenus non disponibles pour dépenser | 415 | 607 |

| Variation de la somme ā recevoir du Trésor | ||

| Variation des créances et avances | 1 911 | 9 481 |

| Variation des créditeurs et charges ā payer | 6 102 | (12 422) |

| Variation des revenus reportés | 926 | (773) |

| Autres ajustements | (21 697) | 4 396 |

| (12 758) | 682 | |

| Crédits de lexercice en cours utilisés | 645 459 $ | 681 261 $ |

4. Créances et avances

Le tableau suivant donne le détail des créances et avances :

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Créances dautres ministčres et organismes fédéraux | 1 245 $ | 2 448 $ |

| Créances de tiers | 5 793 | 6 731 |

| Avances aux employés | 113 | 150 |

| Autres | 106 | - |

| 7 257 | 9 329 | |

| Moins : | ||

| Provision pour créances douteuses sur les créances de tiers | (489) | (650) |

| Total | 6 768 $ | 8 679 $ |

5. Immobilisations corporelles

| Catégorie d'immobili- sations |

Coût | Amortissement accumulé | Valeur comptable nette | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Solde d'ouver- ture |

Acqui- sitions |

Aliénations et radiations | Solde de clôture | Solde d'ouver- ture |

Amortis- sement |

Aliénations et radiations | Solde de clôture | 2009 | 2008 | |

| Terrains | 3 331 $ | - $ | - $ | 3 331 $ | - $ | - $ | - $ | - $ | 3 331 $ | 3 331 $ |

| Immeubles | 253 192 | 1 242 | 2 167 | 252 267 | 159 053 | 9 142 | 2 137 | 166 058 | 86 209 | 94 139 |

| Machinerie et matériel | 79 288 | 4 282 | 4 776 | 78 794 | 30 927 | 4 997 | 4 544 | 31 380 | 47 414 | 48 361 |

| Matériel informatique et logiciels | 48 067 | 1 870 | 7 706 | 42 231 | 37 112 | 4 866 | 7 639 | 34 339 | 7 892 | 10 955 |

| Véhicules | 35 078 | 345 | 661 | 34 762 | 15 459 | 4 732 | 529 | 19 662 | 15 100 | 19 619 |

| Actifs en construction | 20 836 | 16 657 | 2 849 | 34 644 | - | - | - | - | 34 644 | 20 836 |

| Améliorations locatives | 13 197 | 2 717 | 102 | 15 812 | 7 248 | 1 452 | 11 | 8 689 | 7 123 | 5 949 |

| Total | 452 989 $ | 27 113 $ | 18 261 $ | 461 841 $ | 249 799 $ | 25 189 $ | 14 860 $ | 260 128 $ | 201 713 $ | 203 190 $ |

La charge d'amortissement pour l'exercice terminé le 31 mars 2009 s'élčve ā 25 189 $ (2008 24 124 $).

6. Avantages sociaux futurs

a) Prestations de retraite

Les employés de lAgence participent au Régime de retraite de la fonction publique, qui est parrainé et administré par le gouvernement du Canada. Les prestations de retraite s'accumulent sur une période maximale de 35 ans, au taux de 2 % par année de services validables, multiplié par la moyenne des gains des cinq meilleures années consécutives. Les prestations sont intégrées aux prestations du Régime de pensions du Canada et du Régime de rentes du Québec et sont indexées ā l'inflation.

Tant les employés que lAgence versent des cotisations ā légard du coût du régime. En 2008-2009, les cotisations de lAgence s'élčvent ā 53 472 000 $ (2008 54 322 000 $), soit environ 2,03 fois (2008 2,23 fois) les cotisations des employés.

La responsabilité de lAgence relative au régime de retraite se limite aux cotisations quelle a versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, en sa qualité de répondant du régime.

b) Indemnités de départ

LAgence verse des indemnités de départ ā ses employés en fonction de l'admissibilité, des années de service et du salaire final. Comme ces indemnités ne sont pas capitalisées, le régime ne détient aucun actif, ce qui en résulte en un déficit égal ā lobligation au titre des indemnités constituées. Les indemnités seront prélevées sur les crédits futurs. Voici quelles étaient les indemnités de départ au 31 mars :

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Obligation au titre des indemnités constituées au début de lexercice | 90 569 $ | 83 564 $ |

| Charge pour lexercice | 24 683 | 14 127 |

| Indemnités versées au cours de lexercice | (7 743) | (7 122) |

| Obligation au titre des indemnités constituées ā la fin de lexercice | 107 509 $ | 90 569 $ |

7. Paiements dindemnités

La Loi sur la santé des animaux et la Loi sur la protection des végétaux autorisent le ministre, par lentremise de lAgence, ā indemniser les propriétaires danimaux et de végétaux détruits en conformité avec les lois. Au cours de lexercice, les indemnités engagées en conformité avec ces deux lois se sont élevées ā 20 480 000 $ (2008 10 630 000 $) et concernent les maladies suivantes :

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Encre des chęnes rouge | 10 478 $ | 7 052 $ |

| Maladie débilitante chronique | 6 306 | 1 180 |

| Influenza aviaire | 1 198 | 468 |

| Virus de la sharka | 720 | 315 |

| Longicorne asiatique | 469 | 105 |

| Tremblante du mouton | 444 | 10 |

| Agrile du fręne | 98 | 507 |

| Autres | 767 | 993 |

| 20 480 $ | 10 630 $ |

8. Passif éventuel

a) Sites contaminés

On comptabilise un passif afin d'inscrire les coûts estimatifs liés ā la gestion et ā la remise en état des sites contaminés

lorsque lAgence est obligée ou probablement obligée d'assumer ces coûts. Il ny a présentement aucun site recensé oų des

mesures similaires sont possibles. Les efforts permanents déployés par lAgence pour évaluer les sites contaminés pourraient

entraîner des passifs environnementaux additionnels ayant trait aux sites nouvellement recensés ou aux modifications apportées

aux évaluations ou ā l'utilisation prévue des sites existants. Ces passifs seront comptabilisés par lAgence au cours de

l'exercice oų ils seront connus.

b) Réclamations (incluant les réclamations légales et les griefs demployés) et litiges

Des réclamations concernant tant les réclamations légales que les griefs demployés ont été faites ā lencontre de lAgence dans le cours normal de ses activités. Certaines obligations éventuelles pourraient devenir des obligations réelles selon quun ou certains événements futurs se produisent ou non. Dans la mesure oų lévénement futur risque de se produire ou non et si lon peut établir une estimation raisonnable de la perte, on comptabilise un passif estimatif et une charge dans les états financiers.

Des montants ont été comptabilisés pour les passifs éventuels au 31 mars 2009 relatifs ā des réclamations légales. Les montants de passifs éventuels pour réclamations légales reconnues sont fondés sur la meilleure estimation de la direction. Des réclamations légales contre lAgence et dautres parties défenderesses incluent les recours collectifs en lien avec lencéphalopathie spongiforme bovine (ESB) pour lesquels les montants et la probabilité ne peuvent ętre déterminés. La divulgation limitée quant aux obligations éventuelles pour les réclamations légales reconnues par lAgence est un reflet direct de la sensibilité et le létat davancement des réclamations en cours.

Aucun montant na été comptabilisé relatif aux griefs demployés en date du 31 mars 2009.

9. Obligations contractuelles

De par leur nature, les activités de lAgence peuvent donner lieu ā des contrats et des ententes dimportance en vertu desquels lAgence sera tenu d'effectuer des paiements échelonnés sur plusieurs années pour l'acquisition de biens ou services. Voici les principales obligations contractuelles pour lesquelles une estimation raisonnable peut ętre faite :

| 2010 | 2011 | 2012 | 2013 | 2014 et aprčs. | Total | |

|---|---|---|---|---|---|---|

| Projets dimmobilisations | 6 945 $ | 24 $ | - $ | - $ | - $ | 6 969 $ |

| Contrats de location exploitation | 60 | 5 | 3 | - | - | 68 |

| Paiements de transfert | 1 165 | 634 | - | - | - | 1 799 |

| Autres ententes | 8 026 | 3 027 | 2 210 | 1 653 | 1 623 | 16 539 |

| Total | 16 196 $ | 3 690 $ | 2 213 $ | 1 653 $ | 1 623 $ | 25 375 $ |

10. Opérations entre apparentés

LAgence est liée par propriété commune ā tous les ministčres, organismes et sociétés dÉtat du gouvernement du Canada. LAgence effectue des opérations avec ces entités dans le cours normal de ses activités, selon les conditions commerciales normales.

a) Services reįus gratuitement dautres ministčres

De plus, au cours de l'exercice, lAgence a reįu gratuitement des services d'autres ministčres tels que : locaux, cotisations de l'employeur aux régimes de soins de santé et de soins dentaires, services juridiques et services de vérification. Ces services gratuits ont été constatés comme suit dans l'état des résultats de lAgence :

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Cotisations de l'employeur aux régimes de soins de santé et de soins dentaires | 37 006 $ | 36 031 $ |

| Locaux | 26 627 | 22 238 |

| Services juridique | 886 | 1 586 |

| Services de vérification | 225 | 182 |

| Autres | 2 | - |

| 64 746 $ | 60 037 $ |

Le gouvernement du Canada a structuré certaines de ses activités administratives de maničre ā optimiser l'efficience et lefficacité de sorte qu'un seul ministčre mčne sans frais certaines activités au nom de tous. Le coût de ces services, qui comprennent les services de paye et d'émission de chčques offerts par Travaux publics et Services gouvernementaux Canada, ne sont pas inclus dans l'état des résultats de lAgence.

b) Solde des créances et des créditeurs au 31 mars entre apparentés

| (en milliers de dollars) | 2009 | 2008 |

|---|---|---|

| Créances dautres ministčres et organismes fédéraux | 1 245 $ | 2 448 $ |

| Créditeurs envers dautres ministčres et organismes fédéraux | 10 814 | 7 913 |

11. Chiffres correspondants

Certains chiffres de l'exercice précédent ont été reclassés afin de les rendre conformes ā la présentation adoptée pour l'exercice en cours.

3.2 Liste des tableaux supplémentaires

- Sources des revenus disponibles et des revenus non disponibles

- Revenus disponibles

- Revenus non disponibles

- Rapports sur les frais dutilisation pour 2008-2009 Loi sur les frais dutilisation

- Renseignements sur les dépenses de projets

- Renseignements sur les programmes de paiements de transfert

- Plans de réglementation de lAgence

- Initiatives horizontales

- Tableau A : Initiative dont lACIA est responsable Programme national sur la santé des animaux aquatiques

- Tableau B : Toutes les autres initiatives horizontales

- Vérifications interne et évaluations

- Tableau A : Vérifications internes

- Tableau B : Évaluations

- Réponse aux comités parlementaires et aux vérifications externes

- Achats écologiques

3.3 Autres sujets dintéręt

- Tableau du rendement par rapport aux engagements du RPP

- Engagements opérationnels

- Engagements en matičre de gestion

- Sommaire des indicateurs de rendement

- Indicateurs de rendement par priorité opérationnelle

- Renseignements supplémentaires sur lévaluation de la conformité

1 Résultat stratégique : avantage ā long terme et durable pour les Canadiens qui découle du mandat ou de la vision de lAgence. Il sagit de lapport que lAgence veut fournir ā la population canadienne.

2 Une affectation est bloquée lorsque le Secrétariat du Conseil du Trésor ordonne ā lorganisation de retenir les dépenses ā légard dune initiative précise jusquā ce que lorganisation ait respecté certaines conditions.

3 Équivalent temps plein (ETP) : unité de mesure de lutilisation des ressources humaines. LETP permet de calculer le nombre dheures désignées de travail par rapport au nombre total dheures de travail régulier (37,5 heures par semaine sur une période de 12 mois). Par exemple, un employé qui travaille ā temps partiel (18,75 heures par semaine) pendant 12 mois représente un ETP de 0,5.

4 Écart net des ETP en 2008-2009, y compris les embauches et les départs.

5 Pour de plus amples renseignements concernant les résultats du gouvernement du Canada, visitez le site web : http://www.tbs-sct.gc.ca/pubs_pol/dcgpubs/mrrsp-psgrr/wgf-cp-fra.asp

6 Zoonose : maladie animale transmissible aux humains.

7 LAgence na aucun indicateur de rendement propre aux résultats stratégiques. Le sommaire du rendement sappuie sur linformation des sections II et III. Il en va de męme pour les dépenses réelles de 2007-2008 présentées aux tableaux 1-2 et 1-3.

8 Les dépenses réelles de 2007-2008 ont été modifiées en fonction de lactuelle AAP de lACIA. Il en va de męme pour les dépenses réelles de 2007 2008 présentées aux tableaux 1-2 et 1-3.

9 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

10 Les dépenses réelles de 2007-2008 incluent un paiement unique de 20 millions de dollars effectué ā la suite de la reclassification des postes dinspecteur des viandes.

11 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

12 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

13 Consultez les tableaux 2-2 ā 2-8 (section 2.2) pour connaître les cotes dévaluation associées ā chaque indicateur de rendement.

14 Vous trouverez dautres détails sur les secteurs de risque ā la section 1.5.

15 Linspection des établissements non agréés par le fédéral est une responsabilité conjointe de lACIA et des gouvernements provinciaux et territoriaux. LACIA gčre ces établissements ā laide dun modčle fondé sur les risques, qui lui permet daxer ses activités de vérification de la conformité sur les secteurs ā risque élevé. Pour ce faire, elle prend des mesures de mise en application de la loi dans les secteurs ā faible conformité, en plus de recueillir des renseignements sur les contraventions.

16 Pour plus de détails sur lanalyse de rendement des établissements de transformation des viandes agréés au fédéral, consultez le tableau 2-2.

17 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

18 Les nombres ont été arrondis, au besoin.

19 Sous-indicateur : indicateur de rendement dont les résultats servent ā mesurer le rendement global par rapport ā un indicateur principal.

20 La modification ā cet indicateur et objectif est aussi mentionnée dans les

sections 3.3.2 et 3.3.3

21 Le Code sanitaire pour les animaux terrestres de lOIE sert ā la classification des risques pour un pays ou une région relativement ā la gestion des risques que pose lESB pour la santé humaine et animale. Il existe trois catégories de risque : risque négligeable, risque maîtrisé et risque indéterminé. La catégorie risque maîtrisé comprend les produits dun pays ou dune région qui présentent un risque négligeable de transmission de lagent de lESB grâce aux mesures datténuation adoptées. Le pays ou la région en question doit non seulement démontrer quil a un programme dinformation et de déclaration en place ainsi quā linterdiction efficace visant les aliments du bétail, mais aussi identifier, retracer et abattre certains descendants de lanimal infecté et certains animaux du męme troupeau. Le Code sanitaire pour les animaux terrestres est disponible sur le site de lOIE : http://www.oie.int/fr/normes/mcode/fr_sommaire.htm. Vous trouverez de linformation sur lESB au chapitre 11.6.

22 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

23 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

24 Cet indicateur ne tient compte que des maladies animales dorigine étrangčre. LACIA participe aussi ā un vaste éventail dactivités ciblées sur des maladies animales déjā établies au Canada. Les mesures de rendement ā ce chapitre seront élaborées et communiquées dans les années ā venir.

25 Parmi les écarts majeurs liés ā linterdiction frappant les aliments du bétail, mentionnons les preuves de contamination croisée des aliments pour les ruminants avec des matičres interdites, la non-disponibilité des procédures écrites ou des dossiers requis en ce qui a trait ā lESB et les violations liées aux étiquettes. Parmi les écarts majeurs liés au Rčglement sur les aliments du bétail, citons les preuves de contamination croisée avec des médicaments, la non-disponibilité des dossiers requis en ce qui a trait au Rčglement et les violations liées aux étiquettes.

26 En raison du nombre peu élevé détablissements, un seul cas de non-conformité fait baisser le taux global de 2,2 pour cent.

27 Pour obtenir plus de renseignements sur le nématode ā kyste de la pomme de terre et laccčs au marché, consultez la section 2.2.3.

28 Le travail de lAgence ā cet égard sinscrit dans le cadre de lactivité de programme Cadre de réglementation intégré.

29 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

30 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

31 Aucun indicateur de rendement pour lactivité de programme Protection de la biodiversité na été défini dans le RPP 2008-2009. LAgence a décidé de créer un nouvel indicateur comprenant quatre sous-indicateurs : deux de ces sous-indicateurs (Ŧ Végétaux ā caractčres nouveaux ŧ et Ŧ Nouveaux engrais ŧ) sont tirés du Rapport sur le rendement 2007-2008, tandis que les deux autres (Ŧ Aliments du bétail ŧ et Ŧ Produits biologiques vétérinaires ŧ) sont nouveaux.

32 Comme les indicateurs de rendement liés ā cette activité de programme nétait pas définis dans le RPP 2008-2009, aucun objectif na été établi. Les objectifs des sous-indicateurs Ŧ Végétaux ā caractčres nouveaux ŧ et Ŧ Nouveaux engrais ŧ sont tirés du Rapport sur le rendement 2007-2008.

33 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

34 Dans certains cas, une initiative de réglementation peut ętre publiée dans la partie II de la Gazette du Canada sans avoir été publiée au préalable dans la partie I.

35 En 2008-2009, lAAP de lACIA a été modifiée pour inclure la réaffectation des dépenses pour les services internes et des ETP aux nouvelles activités de programme. Cette modification a influé sur la comparabilité des dépenses et des ETP de 2007-2008 ā 2008-2009.

36 Aucune donnée nétant disponible pour 2008-2009, lAgence ne peut pas évaluer la qualité des systčmes de données.

37 Aucune donnée nétant disponible pour 2008-2009, lAgence ne peut pas évaluer la qualité des systčmes de données.

38 Les revenus réels de 2006-2007 ont été redressés en fonction de lactuelle AAP de lACIA. Il en va de męme pour les revenus réels non disponibles de 2006-2007 et les dépenses réelles de 2006-2007 présentées ā la section 3.2.4 (Renseignements sur les programmes de paiements de transfert).

39 Les revenus réels de 2007-2008 ont été redressés en fonction de lactuelle AAP de lACIA. Il en va de męme pour les revenus réels non disponibles de 2006-2007 et les dépenses réelles de 2007-2008 présentées ā la section 3.2.4 (Renseignements sur les programmes de paiements de transfert).

40 R = Réglementaires; O = Autres produits et services.

41 Le coût total englobe toutes les dépenses directes et indirectes. En plus de la part de chaque sous-activité des dépenses de gouvernance et de gestion, il comprend également les services fournis gratuitement par dautres ministčres.

42 Ces chiffres sont tirés des niveaux de référence établis dans la mise ā jour annuelle des niveaux de référence (MJANR) et comprennent les montants estimatifs des services fournis gratuitement par dautres ministčres.

43 Pour dautre information sur Ŧ Un monde, une santé ŧ visitez : http://www.oneworldonehealth.org/index.html

44 Ā lACIA, le systčme HACCP est conįu pour aider les transformateurs ā respecter les normes de sécurité en contrôlant la production, ce qui leur permet de prévenir lapparition de risques pour la salubrité des aliments.

45 Abandonnée en raison de changements dans la conception du programme.

46 Reportée jusquā la mise en uvre des recommandations de vérification de 2008.

47 Annulée et intégrée au Plan daction pour assurer la sécurité des produits alimentaires et de consommation.

48 La Réforme de linspection des viandes a été renommée Inspection des viandes amélioration continue. Cette initiative est également mentionnée ā la section 2.2.1 sous lactivité de programme Risques liés ā la salubrité des aliments et ā la nutrition.