Secrétariat du Conseil du Trésor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÉ - RPP 2007-2008

Travaux publics et des Services gouvernementaux Canada

Cette page a été archivée.

Cette page a été archivée.

Information archivée dans le Web

Information archivée dans le Web à des fins de consultation, de recherche ou de tenue de documents. Cette dernière n’a aucunement été modifiée ni mise à jour depuis sa date de mise en archive. Les pages archivées dans le Web ne sont pas assujetties aux normes qui s’appliquent aux sites Web du gouvernement du Canada. Conformément à la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à la page « Contactez-nous ».

SECTION III —RENSEIGNEMENTS SUPPLÉMENTAIRES

Introduction

Cette section du Rapport sur les plans et les priorités donne plus de détails sur les prévisions de dépenses de TPSGC pour la période visée, soit de 2007-2008 à 2009-2010. Ces prévisions sont présentées dans le but d’offrir au Parlement de l’information cohérente, équilibrée et précise, conformément au Guide pour la préparation de la partie III du Budget des dépenses 2007-2008 : Rapports sur les plans et les priorités et Rapports ministériels sur le rendement du Secrétariat du Conseil du Trésor. Dans certains cas, par exemple les grands projets de l’État et les initiatives horizontales du Ministère, le lecteur sera dirigé vers le site Internet de TPSGC où il pourra trouver plus d’information.

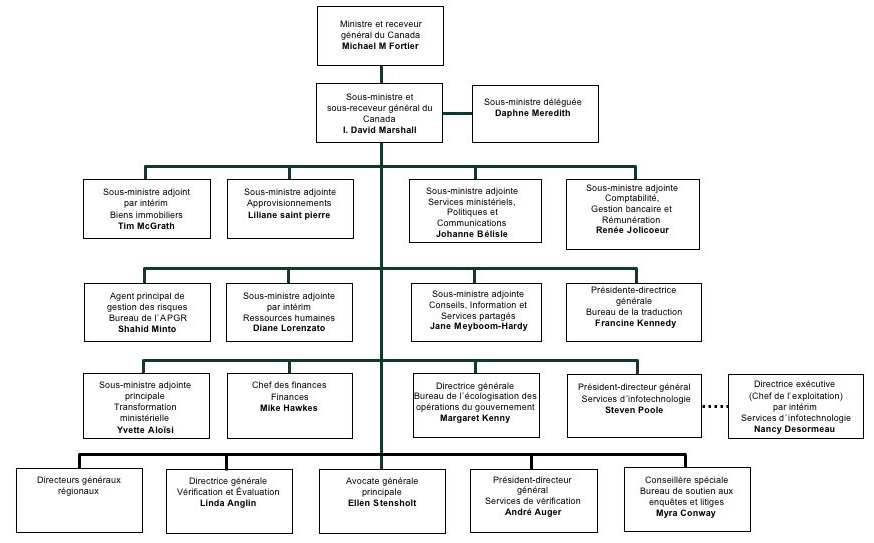

Les tableaux de la présente section correspondent à l’Architecture des activités de programmes du Programme des services gouvernementaux de TPSGC, qui comprend les deux résultats stratégiques du Ministère : les services de qualité et la saine intendance. L’organigramme de TPSGC figure ci-dessous

Le tableau 1, Dépenses ministérielles prévues par résultat stratégique, résume les données sur les activités de programmes consignées dans le Budget principal des dépenses et donne les grandes lignes du budget total accordé aux résultats stratégiques des services de qualité et de la saine intendance. Nous avons réaffecté les coûts associés au secteur d’activité de la Gestion ministérielle aux autres activités de programmes correspondant aux services de qualité et à la saine intendance. Les rajustements subséquents, y compris les rajustements relatifs au Budget supplémentaire des dépenses, aux éléments réservés et aux économies liées à la transformation, figurent également dans le tableau 1.

Organigramme

Travaux publics et Services gouvernementaux Canada

Nos dépenses

Tableau 1 : Dépenses ministérielles prévues par résultat stratégique

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| PROGRAMME DES SERVICES GOUVERNEMENTAUX1 | ||||

| Crédits de fonctionnement (y compris affectations à but spécial), en capital, de subventions et contributions et législatifs par résultat stratégique | ||||

| Budget principal des dépenses (net | ||||

| Services de qualité | ||||

| Locaux et avoirs fédéraux |

1 890,4

|

1 868,5

|

1 659,9

|

1 580,3

|

| Fonds renouvelable des Services immobiliers |

-

|

-

|

-

|

-

|

| Fonds renouvelable d’aliénation des biens immobiliers |

(8,0)

|

(8,0)

|

(8,0)

|

(8,0)

|

| Services d’approvisionnement |

152,2

|

149,3

|

148,8

|

147,6

|

| Fonds renouvelable des services optionnels |

-

|

-

|

-

|

-

|

| Fonds renouvelable de la Production de défense |

-

|

-

|

-

|

-

|

| Services de GI-TI |

143,5

|

136,5

|

135,8

|

134,5

|

| Fonds renouvelable des Services de télécommunications |

-

|

-

|

-

|

-

|

| Services du receveur général |

9,0

|

8,6

|

8,6

|

8,6

|

| Rémunération de la fonction publique |

1,8

|

1,7

|

1,7

|

1,7

|

| Services d’information du gouvernement |

32,9

|

25,2

|

25,2

|

25,2

|

| Services d’intégration des affaires |

10,2

|

7,6

|

7,6

|

7,6

|

| Fonds renouvelable de Conseils et Vérification Canada |

(0,5)

|

-

|

-

|

-

|

| Traduction et interprétation pour le Parlement; interprétation des conférences et terminologie |

52,3

|

55,7

|

55,7

|

55,7

|

| Fonds renouvelable du Bureau de la traduction |

-

|

-

|

-

|

-

|

| Services du Bureau de l’écologisation des opérations gouvernementales |

-

|

-

|

-

|

-

|

| Total - Services de qualité |

2 283,8

|

2 245,1

|

2 035,3

|

1 953,2

|

| Intendance saine | ||||

| Intendance des biens immobiliers |

34,1

|

41,8

|

40,4

|

41,7

|

| Intendance des opérations d’approvisionnement |

39,7

|

28,2

|

30,7

|

29,4

|

| Intendance de la GI-TI |

12,8

|

13,3

|

13,3

|

13,3

|

| Intendance du receveur général |

127,3

|

130,1

|

131,7

|

134,0

|

| Intendance de la paye de la fonction publique |

27,9

|

26,6

|

27,8

|

27,8

|

| Intendance des pensions de la fonction publique |

20,0

|

17,8

|

13,7

|

15,0

|

| Intendance de l’information du gouvernement |

18,5

|

17,5

|

17,5

|

17,5

|

| Intégration des affaires - gestion du rendement2 |

5,3

|

4,4

|

4,4

|

4,4

|

| Intendance de la traduction |

2,5

|

2,4

|

2,4

|

2,5

|

| Intendance du Bureau de l’écologisation des opérations gouvernementales |

1,3

|

6,4

|

16,5

|

4,8

|

| Total - Intendance saine |

289,4

|

288,5

|

298,4

|

290,4

|

| Total - Budget principal des dépenses (net) |

2 573,2

|

2 533,7

|

2 333,7

|

2 243,5

|

| Budget principal des dépenses (brut) |

4 579,0

|

4 622,3

|

4 455,5

|

4 341,5

|

| Moins : Recettes disponibles3 |

2 005,8

|

2 088,6

|

2 121,8

|

2 098,0

|

| TOTAL - BUDGET PRINCIPAL DES DÉPENSES (net) |

2 573,2

|

2 533,7

|

2 333,7

|

2 243,5

|

| Rajustements (nets) | ||||

| Budget supplémentaire des dépenses | ||||

| Budget supplémentaire des dépenses (A) | ||||

| Fonds en appui à un ensemble de services d’infrastructure de voies de communication protégées, afin de permettre aux ministères fédéraux, aux entreprises et aux citoyens canadiens, de même qu’aux fonctionnaires d’effectuer des transactions électroniques dans un environnement sécuritaire et d’accéder aux renseignements et aux services offerts par le gouvernement canadien |

94,2

|

-

|

-

|

-

|

| Dessaisissement des barrages Laniel, Kipawa et des Quinze situés sur la rivière des Outaouais au Québec |

44,7

|

|||

| Report du budget de fonctionnement |

40,4

|

-

|

-

|

-

|

| Fonds pour le projet de remplacement du barrage Laniel, l’assainissement de la base navale Argentia, le renouvellement de la centrale de chauffage et de refroidissement du pré Tunney et le remplacement de la voie d’accès à la plate-forme du barrage des Quinze |

12,9

|

|||

| Fonds pour la gestion et le versement de la Prestation universelle pour la garde d’enfants destinée aux familles canadiennes ayant de jeunes enfants |

8,4

|

|||

| Ressources supplémentaires liées à la nouvelle répartition des responsabilités régionales du ministre |

0,3

|

-

|

-

|

-

|

| Transfert de Ressources humaines et développement des compétences (236 milliers de dollars) et du Conseil du Trésor (26 milliers de dollars) – Pour assurer une élaboration et une prestation plus efficaces, souples et intégrées des programmes et des services fédéraux dans les régions grâce aux conseils régionaux fédéraux |

0,3

|

-

|

-

|

-

|

| Fonds pour les frais administratifs liés à des paiements uniques accordés pour les coûts de l’énergie aux personnes âgées à faible revenu et aux familles ayant des enfants |

0,1

|

|||

|

Transfert à Diversification de l’économie de l’ouest canadien – Pour assurer une élaboration et une prestation plus efficaces, souples et intégrées des programmes et des services fédéraux dans les régions grâce aux conseils régionaux fédéraux |

(0,2)

|

-

|

-

|

-

|

| Restriction des dépenses en 2006 |

(3,6)

|

|||

| Autorisations de dépenser disponibles à même le crédit4 |

(12,6)

|

-

|

-

|

-

|

| Économies du Comité d’examen des dépenses en 2005 – Approvisionnement |

(25,1)

|

|||

| Total – Budget supplémentaire des dépenses (A) |

159,8

|

-

|

-

|

-

|

| Budget supplémentaire des dépenses (B) | ||||

| Fonds consacrés à la mise sur pied d’un service en ligne qui permettra aux utilisateurs autorisés du gouvernement de choisir et d’acheter des produits et des services par voie électronique, et d’assurer ainsi une prestation de services plus rapide et à moindre coût, grâce à une meilleure gestion de l’approvisionnement à l’échelle du gouvernement |

27,1

|

-

|

-

|

-

|

| Fonds pour couvrir les coûts prévus nécessaires pour combler les besoins de locaux supplémentaires des ministères et organismes gouvernementaux |

24,2

|

|||

| Fonds affectés aux frais croissants d’exploitation des immeubles, y compris les marchés de gestion et d’entretien, les services publics, les paiements tenant lieu d’impôt foncier pour les installations de la Couronne, les rajustements de prix des installations louées et les paiements d’impôt foncier pour les installations louées avec option d’achat |

17,9

|

-

|

-

|

-

|

| Financement pour le projet d’assainissement des étangs de goudron à Sydney et des sites des fours à coke situés dans le bassin hydrologique du Ruisseau Muggah |

5,5

|

-

|

-

|

-

|

| Fonds pour tester la méthodologie et le plan de mise en œuvre utilisés pour le transfert à une organisation de services de TI partagés au sein de Travaux publics et Services gouvernementaux des services de technologies de l’information offerts par cinq ministères et organismes (Anciens Combattants, Santé, Agence Parcs Canada, Bureau du Conseil privé et École de la fonction publique du Canada) |

5,2

|

|||

| Fonds pour l’évaluation, la gestion et l’assainissement des sites contaminés fédéraux |

2,8

|

-

|

-

|

-

|

| Transfert de Ressources humaines et Développement des compétences (Développement social) - Pour les locaux en raison du transfert des Services de recouvrement national et de Conseils juridiques et litiges-recouvrements à l’Agence du revenu du Canada, et pour le coût des locaux relatif au transfert du Programme de stage pour les jeunes de l’Agence de gestion de ressources humaines de la fonction publique du Canada à Ressources humaines et Développement des compétences |

1,8

|

-

|

-

|

-

|

| Transfert de la Société du Vieux-Port de Montréal inc. - Pour les réparations apportées au site du Vieux-Port de Montréal relativement à l’aspect santé et sécurité |

1,7

|

|||

| Fonds pour faire face aux dépenses croissantes liées aux installations, dont le coût des locaux (coûts d’aménagement et de location) pour le Sénat, la Chambre des communes, le Bureau du commissaire à l’éthique et le Bureau du conseiller sénatorial en éthique |

0,8

|

-

|

-

|

-

|

| Transfert à Patrimoine canadien - Pour le coût des locaux pour le Secrétariat fédéral des Jeux olympiques et paralympiques d’hiver de 2010 à Vancouver, Colombie-Britannique |

(0,1)

|

-

|

-

|

-

|

| Autorisations de dépenser disponibles à même le crédit 15 |

(15,9)

|

|||

| Autorisations de dépenser disponibles dans le crédit 56 |

(67,5)

|

|||

| Total - Budget supplémentaire des dépenses (B) | 3,5 | - | - | - |

| Éléments réservés | ||||

| Financement pour les projets en capital | - | 290,4 | 219,3 | 27,7 |

| Financement pour les autres dépenses des services immobiliers | - | 123,2 | - | - |

| Financement pour la Voie de communication protégée | - | 36,6 | - | - |

| Investissement pour la transformation des achats lié à l’Examen des dépenses | - | 24,8 | 14,2 | - |

| Financement pour les dépenses liées aux locaux | - | 13,4 | 13,7 | 14,2 |

| Fonds d’investissement pour la gestion immobilière liées à l’Examen des dépenses | - | 10,0 | 30,0 | 35,0 |

| Financement pour la Loi fédérale sur la responsabilité et plan d’action | - | 8,4 | 8,5 | 8,5 |

| Financement pour l’organisation de services partagés de TI | - | 7,2 | (3,5) | (3,5) |

| Financement pour le Programme des expositions du gouvernement du Canada | - | 4,9 | - | - |

| Financement pour le projet de vérification interne | - | 1,0 | - | - |

| Recouvrements des coûts de l’administration de la pension qui doivent être retournés au trésor (législatifs) | - | 0,6 | 1,7 | - |

| Total - Éléments réservés | - | 520,5 | 283,9 | 81,9 |

| Autres rajustements | ||||

| Rajustements au Régime d’avantages sociaux des employés (RASE) (législatifs) |

12,0

|

- | - | - |

| Financement pour le projet de vérification interne |

0,6

|

- | - | - |

| Financement pour les conventions collectives |

24,3

|

- | - | - |

| Autres rajustements |

(2,0)

|

- | - | - |

| Total - Autres rajustements | 34,9 | - | - | - |

| Total - Rajustements | 198,2 | 520,5 | 283,9 | 81,9 |

| DÉPENSES NETTES PRÉVUES | 2 771,4 | 3 054,2 | 2 617,6 | 2 325,4 |

| Moins : Recettes non disponibles | 22,8 | 20,9 | 19,4 | 19,4 |

| Plus : Coûts des services reçus à titre gracieux | 40,0 | 38,3 | 36,5 | 36,5 |

| TOTAL DES DÉPENSES POUR LE MINISTÈRE | 2 788,6 | 3 071,6 | 2 634,7 | 2 342,5 |

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | ||||

|

(ETP)

|

||||

| Équivalents temps plein (ETP) | 12 177 | 11 870 | 11 854 | 11 889 |

|

1 Les recettes et les dépenses intraministérielles de 280,6 millions de dollars pour 2006-2007, de 277,2 millions de dollars pour 2007-2008, de 268,9 millions de dollars pour 2008-2009 et de 269,1 millions de dollars pour 2009-2010 sont incluses pour un effet net nul. 2 Les montants reflètent des recouvrements internes qui ne peuvent pas être affectés aux autres activités de programme. 3 Les recettes disponibles excluent 274,9 millions de dollars de rajustements pour l’année courante. 4 Des fonds autorisés sont disponibles dans le crédit en raison d'un transfert de fonds de Ressources naturelles Canada destinés à l'achat d'électricité provenant de ressources renouvelables, qui n'a pas été approuvé par l'entremise de la Stratégie intérimaire sur les programmes existants en matière de changement climatique (12,0 millions de dollars); d'une réduction des coûts de fonctionnement liée au dessaisissement des barrages Laniel, Kipawa et des Quinze (0,4 million de dollars); et d'une réduction des coûts de fonctionnement liée au dessaisissement du parc portuaire de Trois-Rivières (0,2 million de dollars). 5 Des fonds autorisés sont disponibles dans le crédit 1 en raison d'une diminution des besoins de fonctionnement liée au report des fonds affectés à l'édifice de l'Ouest du Parlement (13,1 millions de dollars) et à l'Initiative visant à mettre des biens immobiliers excédentaires fédéraux à la disposition des sans-abri (2,8 millions de dollars). 6 Des fonds autorisés sont disponibles dans le crédit 5 en raison d'une diminution des besoins en capital liée au report des fonds affectés au complexe Skyline (28,7 millions de dollars), au Musée du portrait du Canada (15,0 millions de dollars), à l'immeuble Galleria à Regina (8,5 millions de dollars), à l'édifice de l'Ouest du Parlement (8,9 millions de dollars), à l'Initiative d'assainissement du site d'Argentia (5,6 millions de dollars) et à l'immeuble à bureaux à locataires multiples de Charlottetown, à l'Île-du-Prince-Édouard (0,8 million de dollars). |

||||

Tableau 2 : Services par activité de programme pour 2007-2008

|

(en millions de dollars)

|

|||||||

| Services gouvernementaux / Activité de programme | Dépenses budgétaires non législatives | ||||||

|---|---|---|---|---|---|---|---|

| Fonctionnement | Affectations à but spécial | Capital | Contributions | Dépenses non législatives brutes | Moins : Recettes disponibles | Dépenses non législatives nettes | |

| BIENS IMMOBILIERS | |||||||

| Locaux et avoirs fédéraux |

-

|

1 815,1

|

340,2

|

-

|

2 155,3

|

286,8

|

1 868,5

|

| Fonds renouvelable des Services immobiliers |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Fonds renouvelable d’aliénation des biens immobiliers |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance des biens immobiliers |

39,9

|

-

|

-

|

-

|

39,9

|

1,9

|

38,0

|

|

TOTAL – BIENS IMMOBILIERS

|

39,9

|

1 815,1

|

340,2

|

2 195,2

|

288,7

|

1 906,5

|

|

| APPROVISIONNEMENTS | |||||||

| Services d’approvisionnement |

168,6

|

-

|

-

|

-

|

168,6

|

42,4

|

126,2

|

| Fonds renouvelable des services optionnels |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance des opérations d’approvisionnement |

32,0

|

-

|

-

|

-

|

32,0

|

8,5

|

23,5

|

| Fonds renouvelable de la Production de défense |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| TOTAL – APPROVISIONNEMENTS |

200,6

|

-

|

-

|

-

|

200,6

|

50,9

|

149,7

|

| TECHNOLOGIE DE L’INFORMATION | |||||||

| Service de GI-TI |

327,4

|

-

|

-

|

-

|

327,4

|

212,5

|

114,9

|

| Fonds renouvelable des Services de télécommunications |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance de la GI-TI |

12,4

|

-

|

-

|

-

|

12,4

|

0,6

|

11,8

|

| TOTAL – TECHNOLOGIE DE L’INFORMATION |

339,8

|

-

|

-

|

-

|

339,8

|

213,1

|

126,7

|

| RECEVEUR GÉNÉRAL ET RÉMUNÉRATION DE LA FONCTION PUBLIQUE | |||||||

| Services du receveur général |

8,2

|

1,9

|

-

|

-

|

10,1

|

2,2

|

7,9

|

| Intendance du receveur général |

48,5

|

89,5

|

-

|

-

|

138,0

|

13,5

|

124,5

|

| Rémunération de la fonction publique |

4,0

|

-

|

-

|

-

|

4,0

|

2,9

|

1,1

|

| Intendance de la paye de la fonction publique |

26,5

|

-

|

-

|

-

|

26,5

|

3,8

|

22,7

|

| Intendance des pensions de la fonction publique |

48,6

|

-

|

-

|

-

|

48,6

|

37,9

|

10,7

|

| TOTAL - RECEVEUR GÉNÉRAL ET RÉMUNÉRATION DE LA FONCTION PUBLIQUE |

135,8

|

91,4

|

-

|

-

|

227,2

|

60,3

|

166,9

|

| SERVICES D’INFORMATION DU GOUVERNEMENT | |||||||

| Services d’information du gouvernement |

33,8

|

-

|

-

|

-

|

33,8

|

11,0

|

22,8

|

| Intendance de l’information du gouvernement |

16,5

|

-

|

-

|

-

|

16,5

|

-

|

16,5

|

| TOTAL - SERVICES D’INFORMATION DU GOUVERNEMENT |

50,3

|

-

|

-

|

-

|

50,3

|

11,0

|

39,3

|

| BUREAU DE L’ÉCOLOGISATION DES OPÉRATIONS GOUVERNEMENTALES | |||||||

| Services du Bureau de l’écologisation des opérations gouvernementales |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance du Bureau de l’écologisation des opérations gouvernementales |

10,9

|

-

|

-

|

-

|

10,9

|

4,8

|

6,1

|

| TOTAL – BUREAU DE L’ÉCOLOGISATION DES OPÉRATIONS GOUVERNEMENTALES |

10,9

|

-

|

-

|

-

|

10,9

|

4,8

|

6,1

|

| INTÉGRATION DES AFFAIRES | |||||||

| Services d’intégration des affaires |

28,3

|

-

|

-

|

-

|

28,3

|

22,3

|

6,0

|

| Intégration des affaires - gestion du rendement 2 |

30,0

|

-

|

-

|

-

|

30,0

|

30,0

|

-

|

| TOTAL – INTÉGRATION DES AFFAIRES |

58,3

|

-

|

-

|

-

|

58,3

|

52,3

|

6.0

|

| ORGANISMES DE SERVICE SPÉCIAUX | |||||||

| Fonds renouvelable de Conseils et Vérification Canada |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Traduction et interprétation pour le Parlement; interprétation des conférences et terminologie |

55,7

|

-

|

-

|

-

|

55,7

|

-

|

55,7

|

| Fonds renouvelable du Bureau de la traduction |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance de la traduction |

2,4

|

-

|

-

|

-

|

2,4

|

-

|

2,4

|

| TOTAL – ORGANISMES DE SERVICE SPÉCIAUX |

58,1

|

-

|

-

|

-

|

58,1

|

-

|

58,1

|

| TOTAL DU MINISTÈRE |

893,7

|

1 906,4

|

340,2

|

-

|

3 140,4

|

681,0

|

2 459,3

|

|

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. 1 L’information détaillée pour les fonds renouvelables est disponible dans les tableaux financiers 8.1 à 8.7. 2 Les montants reflètent les recouvrements internes qui ne peuvent pas être affectés aux autres activités de programme. |

|||||||

|

(en millions de dollars)

|

||||||

| Services gouvernementaux / Activité de programme | Dépenses budgétaires législatives | Total du Budget principal des dépenses | Rajustements (dépenses prévues non indiquées dans le Budget principal des dépenses) | Dépenses prévues nettes | ||

|---|---|---|---|---|---|---|

| Régimes d’avantages sociaux et allocation pour automobile du Ministre | Fonds renouvelable (Note 1) | Total des dépenses législatives | ||||

| BIENS IMMOBILIERS | ||||||

| Locaux et avoirs fédéraux |

-

|

-

|

-

|

1 868,5

|

437,6

|

2 306,1

|

| Fonds renouvelable des Services immobiliers |

-

|

-

|

-

|

-

|

-

|

-

|

| Fonds renouvelable d’aliénation des biens immobiliers |

-

|

(8,0)

|

(8,0)

|

(8,0)

|

-

|

(8,0)

|

| Intendance des biens immobiliers |

3,8

|

-

|

3,8

|

41,8

|

0,4

|

42,2

|

|

TOTAL – BIENS IMMOBILIERS

|

3,8

|

(8.0)

|

(4,2)

|

1 902,3

|

438,0

|

2 340,3 |

| APPROVISIONNEMENTS | ||||||

| Services d’approvisionnement |

23,1

|

-

|

23,1

|

149,3

|

1,7

|

151,0

|

| Fonds renouvelable des services optionnels |

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance des opérations d’approvisionnement |

4,7

|

-

|

4,7

|

28,2

|

29,0

|

57,2

|

| Fonds renouvelable de la Production de défense |

-

|

-

|

-

|

-

|

-

|

-

|

| TOTAL – APPROVISIONNEMENTS |

27,8

|

-

|

27,8

|

177,5

|

30,7

|

208,2

|

| TECHNOLOGIE DE L’INFORMATION | ||||||

| Service de GI-TI |

21,6

|

-

|

21,6

|

136,5

|

45,5

|

182,0

|

| Fonds renouvelable des Services de télécommunications |

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance de la GI-TI |

1,6

|

-

|

1,6

|

13,3

|

0,1

|

13,5

|

| TOTAL – TECHNOLOGIE DE L’INFORMATION |

23,2

|

-

|

23,2

|

149,8

|

45,6

|

195,5

|

| RECEVEUR GÉNÉRAL ET RÉMUNÉRATION DE LA FONCTION PUBLIQUE | ||||||

| Services du receveur général |

0,7

|

-

|

0,7

|

8.,6

|

0,1

|

8,7

|

| Intendance du receveur général |

5,6

|

-

|

5,6

|

130,1

|

0,4

|

130,5

|

| Rémunération de la fonction publique |

0,6

|

-

|

0,6

|

1,7

|

0,1

|

1,8

|

| Intendance de la paye de la fonction publique |

3,9

|

-

|

3,9

|

26,6

|

0,3

|

26,9

|

| Intendance des pensions de la fonction publique |

7,1

|

-

|

7,1

|

17,8

|

1,2

|

19,0

|

| TOTAL - RECEVEUR GÉNÉRAL ET RÉMUNÉRATION DE LA FONCTION PUBLIQUE |

17,9

|

-

|

17,9

|

184,8

|

2,1

|

186,9

|

| SERVICES D’INFORMATION DU GOUVERNEMENT | ||||||

| Services d’information du gouvernement |

2,4

|

-

|

2,4

|

25,2

|

4,9

|

30,1

|

| Intendance de l’information du gouvernement |

1,0

|

-

|

1,0

|

17,5

|

-

|

17,5

|

| TOTAL - SERVICES D’INFORMATION DU GOUVERNEMENT |

3,4

|

-

|

3,4

|

42,7

|

4,9

|

47,6

|

| BUREAU DE L’ÉCOLOGISATION DES OPÉRATIONS GOUVERNEMENTALES | ||||||

| Services du Bureau de l’écologisation des opérations gouvernementales |

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance du Bureau de l’écologisation des opérations gouvernementales |

0,3

|

-

|

0,3

|

6,4

|

(0,7)

|

5,7

|

| TOTAL – BUREAU DE L’ÉCOLOGISATION DES OPÉRATIONS GOUVERNEMENTALES |

0,3

|

-

|

0,3

|

6,4

|

(0,7)

|

5,7

|

| INTÉGRATION DES AFFAIRES | ||||||

| Services d’intégration des affaires |

1,6

|

-

|

1,6

|

7,6

|

(0,1)

|

7,5

|

| Intégration des affaires - gestion du rendement 2 |

4,4

|

-

|

4,4

|

4,4

|

-

|

4,4

|

| TOTAL – INTÉGRATION DES AFFAIRES |

6,0

|

-

|

6,0

|

12,0

|

(0,1)

|

11,9

|

| ORGANISMES DE SERVICE SPÉCIAUX | ||||||

| Fonds renouvelable de Conseils et Vérification Canada |

-

|

-

|

-

|

-

|

-

|

-

|

| Traduction et interprétation pour le Parlement; interprétation des conférences et terminologie |

-

|

-

|

-

|

55,7

|

-

|

55,7

|

| Fonds renouvelable du Bureau de la traduction |

-

|

-

|

-

|

-

|

-

|

-

|

| Intendance de la traduction |

-

|

-

|

-

|

2,4

|

-

|

2,4

|

| TOTAL – ORGANISMES DE SERVICE SPÉCIAUX |

-

|

-

|

-

|

58,1

|

-

|

58,1

|

| TOTAL DU MINISTÈRE |

82,4

|

(8,0)

|

74,4

|

2 533,7

|

520,5

|

3 054,2

|

|

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. 1 L’information détaillée pour les fonds renouvelables est disponible dans les tableaux financiers 8.1 à 8.7. 2 Les montants reflètent les recouvrements internes qui ne peuvent pas être affectés aux autres activités de programme. |

||||||

Tableau 3 : Crédits et éléments législatifs présentés dans le Budget principal des dépenses

|

(en millions de dollars)

|

|||

| Crédit ou élément législatif |

Description du crédit ou de l’élément législatif | Budget principal des dépenses 2007-2008 |

Budget principal des dépenses 2006-2007 |

|---|---|---|---|

|

1

|

Dépenses de fonctionnement | 2 119,0 | 2 154,8 |

|

5

|

Dépenses en capital | 340,2 | 342,6 |

|

10

|

Subventions et contributions | - | 3,6 |

|

(L)

|

Ministre des Travaux publics et des Services gouvernementaux - Traitement et allocation pour automobile | 0,1 | 0,1 |

|

(L)

|

Contributions aux régimes d’avantages sociaux des employés | 82,3 | 80,6 |

|

(L)

|

Fonds renouvelable d’aliénation des biens immobiliers | (8,0) | (8,0) |

|

(L)

|

Fonds renouvelable des services optionnels | - | - |

|

(L)

|

Fonds renouvelable de Conseils et Vérification Canada | - | (0,5) |

|

(L)

|

Fonds renouvelable du Bureau de la traduction | - | - |

|

(L)

|

Paiements en remplacement d’impôts fonciers versés aux municipalités et à d’autres autorités taxatrices | - | - |

|

(L)

|

Fonds renouvelable des Services immobiliers | - | - |

|

(L)

|

Fonds renouvelable des Services communs de télécommunications et d’informatique | - | - |

|

(L)

|

Fonds renouvelable de la Production de défense | - | - |

| TOTAL - MINISTÈRE | 2 533,7 | 2 573,2 | |

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | |||

Tableau 4 : Coût des services reçus à titre gracieux pour 2007-2008

|

(en millions de dollars)

|

|

|

Services gouvernementaux

|

|

|---|---|

|

Coût des services reçus à titre gracieux

|

|

| Contributions couvrant la quote-part de l’employeur pour les primes d’assurance et les dépenses des employés payées par le Secrétariat du Conseil du Trésor (excluant les fonds renouvelables) | 31,9 |

| Indemnisation des victimes d’accidents du travail assurée par Ressources humaines et Développement social Canada | 2,7 |

| Salaires et dépenses connexes liés aux services juridiques fournis par le ministère de la Justice du Canada | 3,7 |

| COÛT DES SERVICES REÇUS À TITRE GRACIEUX POUR 2007-2008 | 38,3 |

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | |

Tableau 5 : Dépenses en capital par activité de programme

|

(en millions de dollars)

|

||||

|

Activité de programme

|

Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-200 |

Dépenses prévues 2009-2010 |

|---|---|---|---|---|

| LOCAUX ET AVOIRS FÉDÉRAUX | 295,9 | 630,6 | 464,8 | 278,7 |

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | ||||

Tableau 6 : Prêts, investissements et avances par activité de programme

Remarque : Le Parlement a autorisé un prélèvement total de 50 millions de dollars pour le compte du fonds de roulement des biens saisis. D’après une analyse historique, on prévoit un prélèvement d’environ 13 millions de dollars sur ce fonds au cours de la période de planification.

Tableau 7 : Sources des recettes disponibles et des recettes non disponibles

|

(en millions de dollars)

|

||||

|

SERVICE Activité de programme |

Prévision des recettes |

Recettes prévues |

Recettes prévues |

Recettes prévues |

|---|---|---|---|---|

| RECETTES DISPONIBLES | ||||

| BIENS IMMOBILIERS | ||||

| Locaux et avoirs fédéraux | ||||

|

Location et concessions

|

468,3 | 286,8 | 284,7 | 284,7 |

|

Intendance des biens immobiliers

|

1,7 | 1,9 | 1,1 | 1,4 |

| Fonds renouvelable des Services immobiliers | ||||

|

Recouvrement des débours au nom des clients

|

678,3 | 734,7 | 736,5 | 707,6 |

|

Recettes provenant des services communs relatifs aux services immobiliers

|

168,9 | 157,6 | 158,5 | 157,2 |

| 847,2 | 892,3 | 895,0 | 864,8 | |

| Fonds renouvelable d’aliénation des biens immobiliers | ||||

|

Aliénation des biens immobiliers

|

12,0 | 12,0 | 12,0 | 12,0 |

| TOTAL – BIENS IMMOBILIERS | 1 329,2 | 1 193,0 | 1 192,8 | 1 162,9 |

| APPROVISIONNEMENTS | ||||

| Services d’approvisionnement | ||||

|

Grands projets de l’État

|

9,9 | 6,6 | 6,6 | 6,6 |

|

Approvisionnements

|

25,1 | 14,8 | 15,0 | 15,1 |

|

Office des normes générales du Canada

|

2,5 | 2,3 | 2,3 | 2,3 |

|

Administration des biens saisis

|

9,5 | 6,5 | 6,5 | 6,5 |

|

Autres

|

11,0 | 12,2 | 9,1 | 8,7 |

| 58,0 | 42,4 | 39,5 | 39,2 | |

|

Intendance des opérations d’approvisionnement

|

6,6 | 8,5 | 8,5 | 8,2 |

| Fonds renouvelable des services optionnels | ||||

|

Transports et vaccins

|

90,0 | 90,0 | 90,0 | 90,0 |

|

Distribution des biens de l’État

|

- | - | - | - |

|

Approvisionnement et communication

|

4,1 | 4,1 | 4,1 | 4,1 |

|

Services de soutien partagés localement

|

6,3 | 6,3 | 6,3 | 6,3 |

| 100,4 | 100,4 | 100,4 | 100,4 | |

| TOTAL - APPROVISIONNEMENTS | 165,0 | 151,3 | 148,4 | 147,8 |

| TECHNOLOGIE DE L’INFORMATION | ||||

| Services de GI-TI | 186,3 | 212,5 | 245,4 | 248,1 |

| Intendance de la GI-TI | 0,7 | 0,6 | 0,5 | 0,5 |

| Fonds renouvelable des Services de télécommunications | 135,8 | 134,3 | 142,7 | 142,7 |

| TOTAL - TECHNOLOGIE DE L’INFORMATION | 322,8 | 347,4 | 388,6 | 391,3 |

| RECEVEUR GÉNÉRAL ET RÉMUNÉRATION DE LA FONCTION PUBLIQUE | ||||

| Services du receveur général | 5,8 | 2,2 | 2,1 | 2,1 |

| Intendance du receveur général | 14,5 | 13,5 | 13,0 | 13,0 |

| Rémunération de la fonction publique | 3,0 | 2,9 | 2,8 | 2,8 |

| Intendance de la paye de la fonction publique | 5,9 | 3,8 | 3,6 | 3,6 |

| Intendance des pensions de la fonction publique | 52.2 | 37,9 | 28,6 | 28,9 |

| TOTAL - RECEVEUR GÉNÉRAL ET RÉMUNÉRATION DE LA FONCTION PUBLIQUE | 81,4 | 60,3 | 50,1 | 50,4 |

| SERVICES D’INFORMATION DU GOUVERNEMENT | ||||

| Services d’information du gouvernement | 11,2 | 11,0 | 11,0 | 11,0 |

| Intendance de l’information du gouvernement | 0,1 | - | - | - |

| TOTAL - SERVICES D’INFORMATION DU GOUVERNEMENT | 11,3 | 11,0 | 11,0 | 11,0 |

| BUREAU DE L’ÉCOLOGISATION DES OPÉRATIONS GOUVERNEMENTALES | ||||

| Services du Bureau de l’écologisation des opérations gouvernementales | - | - | - | - |

| Intendance du Bureau de l’écologisation des opérations gouvernementales | 4,4 | 4,8 | 4,4 | 4,7 |

| TOTAL - BUREAU DE L’ÉCOLOGISATION DES OPÉRATIONS GOUVERNEMENTALES | 4,4 | 4,8 | 4,4 | 4,7 |

| INTÉGRATION DES AFFAIRES | ||||

| Services d’intégration des affaires | 23,0 | 22,3 | 22,3 | 22,3 |

| Intégration des affaires - gestion du rendement | 38,5 | 30,0 | 30,0 | 30,0 |

| TOTAL - INTÉGRATION DES AFFAIRES | 61,5 | 52,3 | 52,3 | 52,3 |

| ORGANISMES DE SERVICE SPÉCIAUX | ||||

| Fonds renouvelable de Conseils et Vérification Canada | 99,2 | 53,7 | 52,4 | 53,6 |

| Traduction et interprétation pour le Parlement, interprétation des conférences et terminologie | - | - | - | - |

| Intendance de la traduction | - | - | - | - |

| Fonds renouvelable du Bureau de la traduction | ||||

| Services de traduction | 201,4 | 211,1 | 218,1 | 219,7 |

| Services d’interprétation | 3,5 | 2,8 | 2,8 | 3,4 |

| Services de terminologie | 1,0 | 1,0 | 1,0 | 1,0 |

| 205,9 | 214,9 | 221,9 | 224,1 | |

| TOTAL - ORGANISMES DE SERVICE SPÉCIAUX | 305,1 | 268,6 | 274,3 | 277,7 |

| TOTAL DES RECETTES DISPONIBLES | 2 280,7 | 2 088,6 | 2 121,8 | 2 098,0 |

| RECETTES NON DISPONIBLES | ||||

| Cales sèches | 5,0 | 5,0 | 5,0 | 5,0 |

| Autres recettes non fiscales | 17,8 | 15,9 | 14,4 | 14,4 |

| TOTAL DES RECETTES NON DISPONIBLES | 22,8 | 20,9 | 19,4 | 19,4 |

| TOTAL DES RECETTES DISPONIBLES ET NON DISPONIBLES | 2 303,5 | 2 109,5 | 2 141,2 | 2 117,4 |

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | ||||

Tableau 8.1 : Fonds renouvelable des Services immobiliers

État des opérations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Recettes disponibles | 168,9 | 157,6 | 158,5 | 157,1 |

| Dépenses | ||||

|

Fonctionnement

|

||||

|

Salaires et avantages sociaux

|

106,1 | 96,9 | 97,5 | 96,9 |

|

Coûts d’occupation

|

6,5 | 6,1 | 6,1 | 6,0 |

|

Coûts des services ministériels et administratifs

|

16,7 | 20,0 | 20,0 | 19,8 |

|

Autres coûts de fonctionnement

|

39,6 | 34,6 | 34,9 | 34,4 |

| Total des dépenses | 168,9 | 157,6 | 158,5 | 157,1 |

| Excédent (Déficit) | - | - | - | - |

| Ce tableau montre le déficit et l’excédent de fonctionnement du Fonds, et non les besoins de trésorerie pour l’exercice. Le déficit ou l’excédent de fonctionnement du Fonds est calculé selon la méthode de la comptabilité d’exercice. Par conséquent, certaines sorties de trésorerie ne touchent pas le solde de fonctionnement, tandis que d’autres postes sont réputés, au moment du calcul de l’excédent ou du déficit, ne pas exiger de débours directs. Les deux tableaux peuvent être rapprochés comme suit : | ||||

État du solde de trésorerie et utilisation prévue des autorisations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Activités de fonctionnement | ||||

| (Excédent) Déficit | - | - | - | - |

| Autorisation (fournie) utilisée au cours de l’exercice | - | - | - | - |

| Imputation nette accumulée sur l’autorisation du Fonds au début de l’exercice | - | - | - | - |

| Imputation nette accumulée sur l’autorisation du Fonds à la fin de l’exercice | - | - | - | - |

| Limite de l’autorisation | 150,0 | 150,0 | 150,0 | 150,0 |

| Autorisation non utilisée reportée | 150,0 | 150,0 | 150,0 | 150,0 |

|

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. Remarque : Les recouvrements des débours au nom des clients ne sont pas compris dans les recettes disponibles ni dans les dépenses (678,3 millions de dollars pour 2006-2007; 734,7 pour 2007-2008; 736,5 pour 2008-2009 et 707,6 pour 2009-2010). |

||||

Tableau 8.2 : Fonds renouvelable d’aliénation des biens immobiliers

État des opérations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Recettes disponibles | 12,0 | 12,0 | 12,0 | 12,0 |

| Dépenses | 4,0 | 4,0 | 4,0 | 4,0 |

| Excédent (Déficit) | 8,0 | 8,0 | 8,0 | 8,0 |

| Ce tableau montre le déficit et l’excédent de fonctionnement du Fonds, et non les besoins de trésorerie pour l’exercice. Le déficit ou l’excédent de fonctionnement du Fonds est calculé selon la méthode de la comptabilité d’exercice. Par conséquent, certaines sorties de trésorerie ne touchent pas le solde de fonctionnement, tandis que d’autres postes sont réputés, au moment du calcul de l’excédent ou du déficit, ne pas exiger de débours directs. Les deux tableaux peuvent être rapprochés comme suit : | ||||

État du solde de trésorerie et utilisation prévue des autorisations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Activités de fonctionnement | ||||

| (Excédent) Déficit | (8,0) | (8,0) | (8,0) | (8,0) |

| Autorisation (fournie) utilisée au cours de l’exercice | (8,0) | (8,0) | (8,0) | (8,0) |

| Imputation nette accumulée sur l’autorisation du Fonds au début de l’exercice | (2,0) | (2,0) | (2,0) | (2,0) |

| Paiement au Trésor | 8,0 | 8,0 | 8,0 | 8,0 |

| Imputation nette accumulée sur l’autorisation du Fonds à la fin de l’exercice | (2,0) | (2,0) | (2,0) | (2,0) |

| Limite de l’autorisation | 5,0 | 5,0 | 5,0 | 5,0 |

| Autorisation non utilisée reportée | 7,0 | 7,0 | 7,0 | 7,0 |

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | ||||

Tableau 8.3 : Fonds renouvelable de la production de défense

Remarque : Le Parlement a autorisé un prélèvement total de 100 millions de dollars pour le Fonds renouvelable de la Production de défense. Aucune activité n’est prévue pour ce fonds au cours de la période de planification.

Tableau 8.4 : Fonds renouvelable des services optionnels

État des opérations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Recettes disponibles | 100,4 | 100,4 | 100,4 | 100,4 |

| Dépenses | ||||

| Fonctionnement | ||||

| Salaires et avantages sociaux | 3,4 | 3,4 | 3,4 | 3,4 |

| Coûts des produits | 94,3 | 94,3 | 94,3 | 94,3 |

| Autres coûts de fonctionnement | 2,7 | 2,7 | 2,7 | 2,7 |

| Total des dépenses | 100,4 | 100,4 | 100,4 | 100,4 |

| Excédent (Déficit) | - | - | - | - |

| Ce tableau montre le déficit et l’excédent de fonctionnement du Fonds, et non les besoins de trésorerie pour l’exercice. Le déficit ou l’excédent de fonctionnement du Fonds est calculé selon la méthode de la comptabilité d’exercice. Par conséquent, certaines sorties de trésorerie ne touchent pas le solde de fonctionnement, tandis que d’autres postes sont réputés, au moment du calcul de l’excédent ou du déficit, ne pas exiger de débours directs. Les deux tableaux peuvent être rapprochés comme suit : | ||||

État du solde de trésorerie et utilisation prévue des autorisations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Activités de fonctionnement | ||||

| (Excédent) Déficit | - | - | - | - |

| Moins : éléments ne requérant aucune utilisation de fond: | ||||

|

Provision pour indemnités de cessation d’emploi

|

- | - | - | - |

| Ressources financières nettes (fournies) utilisées dans les activités de fonctionnement | - | - | - | - |

| Activités de financement | ||||

|

Diminution de l’autorisation non utilisée reportée, suite à l’annonce de mesures de restriction des dépenses1

|

4,0 | - | - | - |

| Ressources financières nettes (fournies) utilisées dans les activités de financement | 4,0 | - | - | - |

| Autorisation (fournie) utilisée au cours de l’exercice | 4,0 | - | - | - |

| Imputation nette accumulée sur l’autorisation du Fonds au début de l’exercice | (6,4) | (2,4) | (2,4) | (2,4) |

| Imputation nette accumulée sur l’autorisation du Fonds à la fin de l’exercice | (2,4) | (2,4) | (2,4) | (2,4) |

| Limite de l’autorisation | 3,.0 | 35,0 | 35,0 | 35,0 |

| Autorisation non utilisée reportée | 37,4 | 37,4 | 37.4 | 37,4 |

|

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. 1 - D’après la décision du CT numéro 833200. Cette diminution du surplus accumulé représente une partie de l’apport du ministère aux mesures de restriction des dépenses annoncées par le Conseil du Trésor en septembre 2006. |

||||

Tableau 8.5 : Fonds renouvelable des Services communs de télécommunications et d’informatique

État des opérations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Recettes disponibles | 135,8 | 134,3 | 142,7 | 142,7 |

| Dépenses | ||||

| Fonctionnement | ||||

|

Salaires et avantages sociaux

|

17,9 | 17,9 | 18,4 | 18,4 |

|

Coûts des produits

|

99,8 | 98,4 | 105,8 | 105,8 |

|

Amortissement

|

0,2 | 0,2 | 0,2 | 0,2 |

|

Autres coûts de fonctionnement

|

17,9 | 17,8 | 18,3 | 18,3 |

| Total des dépenses | 135,8 | 134,3 | 142,7 | 142,7 |

| Excédent (Déficit) | - | - | - | - |

| Ce tableau montre le déficit et l’excédent de fonctionnement du Fonds, et non les besoins de trésorerie pour l’exercice. Le déficit ou l’excédent de fonctionnement du Fonds est calculé selon la méthode de la comptabilité d’exercice. Par conséquent, certaines sorties de trésorerie ne touchent pas le solde de fonctionnement, tandis que d’autres postes sont réputés, au moment du calcul de l’excédent ou du déficit, ne pas exiger de débours directs. Les deux tableaux peuvent être rapprochés comme suit : | ||||

État du solde de trésorerie et utilisation prévue des autorisations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Activités de fonctionnement | ||||

| (Excédent) Déficit | - | - | - | - |

| Moins : éléments ne requérant aucune utilisation de fonds | ||||

| Amortissement | 0,2 | 0,2 | 0,2 | 0,2 |

| Ressources financières nettes (fournies) utilisées dans les activités de fonctionnement | (0,2) | (0,2) | (0,2) | (0,2) |

| Activités d’investissement | ||||

|

Immobilisations

|

||||

|

Acquisitions nettes

|

0,2 | 0,2 | 0,2 | 0,2 |

| Ressources financières nettes (fournies) utilisées dans les activités d’investissement | 0,2 | 0,2 | 0,2 | 0,2 |

| Activités de financement | ||||

| Diminution de l’autorisation non utilisée reportée, suite à l’annonce de mesures de restriction des dépenses1 | 19,0 | - | - | - |

| Ressources financières nettes (fournies) utilisées dans les activités de financement | 19,0 | - | - | - |

| Autorisation (fournie) utilisée au cours de l’exercice | 19,0 | - | - | - |

| Imputation nette accumulée sur l’autorisation du Fonds au début de l’exercice | (21,7) | (2,7) | (2,7) | (2,7) |

| Imputation nette accumulée sur l’autorisation du Fonds à la fin de l’exercice | (2,7) | (2,7) | (2,7) | (2,7) |

| Limite de l’autorisation | 20,0 | 20,0 | 20,0 | 20,0 |

| Autorisation non utilisée reportée | 22,7 | 22,7 | 22,7 | 22,7 |

|

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. 1 - D’après la décision du CT numéro 833200. Cette diminution du surplus accumulé représente une partie de l’apport du ministère aux mesures de restriction des dépenses annoncées par le Conseil du Trésor en septembre 2006. |

||||

Tableau 8.6 : Fonds renouvelable de Conseils et Vérification Canada

État des opérations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Recettes disponibles | 99,2 | 53,7 | 52,4 | 53,6 |

| Dépenses | ||||

| Fonctionnement | ||||

|

Salaires et avantages sociaux

|

37,9 | 35,4 | 37,2 | 39,2 |

|

Coûts des produits

|

50,4 | 7,7 | 4,1 | 2,8 |

|

Amortissement

|

0,3 | 0,2 | 0,1 | 0,1 |

|

Autres coûts de fonctionnement

|

10,5 | 11,1 | 11,6 | 12,2 |

|

Intérêts

|

0,1 | - | - | - |

| Total des dépenses | 99,2 | 54,4 | 53,0 | 54,3 |

| Excédent (Déficit) | - | (0,7) | (0,6) | (0,7) |

| Ce tableau montre le déficit et l’excédent de fonctionnement du Fonds, et non les besoins de trésorerie pour l’exercice. Le déficit ou l’excédent de fonctionnement du Fonds est calculé selon la méthode de la comptabilité d’exercice. Par conséquent, certaines sorties de trésorerie ne touchent pas le solde de fonctionnement, tandis que d’autres postes sont réputés, au moment du calcul de l’excédent ou du déficit, ne pas exiger de débours directs. Les deux tableaux peuvent être rapprochés comme suit : | ||||

État du solde de trésorerie et utilisation prévue des autorisations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Activités de fonctionnement | ||||

|

(Excédent) Déficit

|

- | 0,7 | 0,6 | 0,7 |

|

Moins : éléments ne requérant aucune utilisation de fonds

|

||||

| Amortissement | 0,3 | 0,2 | 0,1 | 0,1 |

|

Provision pour indemnités de cessation d’emploi

|

0,5 | 0,5 | 0,5 | 0,6 |

| Ressources financières nettes (fournies) utilisées dans les activités de fonctionnement | (0,8) | - | - | - |

| Activités d’investissement | ||||

|

Immobilisations

|

||||

|

Acquisitions nettes

|

0,3 | - | - | - |

| Ressources financières nettes (fournies) utilisées dans les activités d’investissement | 0,3 | - | - | - |

| Activités de financement | ||||

| Diminution de l’autorisation non utilisée reportée, suite à l’annonce de mesures de restriction des dépenses1 | 6,0 | - | - | - |

| Ressources financières nettes (fournies) utilisées dans les activités de financement | 6,0 | - | - | - |

| Autorisation (fournie) utilisée au cours de l’exercice | 5,5 | - | - | - |

| Imputation nette accumulée sur l’autorisation du Fonds au début de l’exercice | (9,6) | (4,1) | (4,1) | (4,1) |

| Imputation nette accumulée sur l’autorisation du Fonds à la fin de l’exercice | (4,1) | (4,1) | (4,1) | (4,1) |

| Limite de l’autorisation | 20,0 | 20,0 | 20,0 | 20,0 |

| Autorisation non utilisée reportée | 24,1 | 24,1 | 24,1 | 24,1 |

|

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. 1 - D’après la décision du CT numéro 833200. Cette diminution du surplus accumulé représente une partie de l’apport du ministère aux mesures de restriction des dépenses annoncées par le Conseil du Trésor en septembre 2006. |

||||

Tableau 8.7 : Fonds renouvelable du Bureau de la traduction

État des opérations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Recettes disponibles | 205,9 | 214,9 | 221,9 | 224,1 |

| Dépenses | ||||

| Fonctionnement | ||||

| Salaires et avantages sociaux | 136,8 | 133,6 | 134,9 | 135,8 |

| Amortissement | 3,0 | 3,0 | 3,2 | 2,2 |

| Autres coûts de fonctionnement | 69,8 | 80,0 | 85,8 | 87,0 |

| Total des dépenses | 209,6 | 216,6 | 223,9 | 225,0 |

| Excédent (Déficit) | (3,7) | (1,7) | (2,0) | (0,9) |

| Ce tableau montre le déficit et l’excédent de fonctionnement du Fonds, et non les besoins de trésorerie pour l’exercice. Le déficit ou l’excédent de fonctionnement du Fonds est calculé selon la méthode de la comptabilité d’exercice. Par conséquent, certaines sorties de trésorerie ne touchent pas le solde de fonctionnement, tandis que d’autres postes sont réputés, au moment du calcul de l’excédent ou du déficit, ne pas exiger de débours directs. Les deux tableaux peuvent être rapprochés comme suit : | ||||

État du solde de trésorerie et utilisation prévue des autorisations

|

(en millions de dollars)

|

||||

| Prévision des dépenses 2006-2007 |

Dépenses prévues 2007-2008 |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|

|---|---|---|---|---|

| Activités de fonctionnement: | ||||

| (Excédent) Déficit |

3,7

|

1,7

|

2,0

|

0,9

|

| Moins : éléments ne requérant aucune utilisation de fonds |

|

|

|

|

|

Amortissement

|

3,0

|

3,0

|

3,2

|

2,2

|

|

Net des paiements et de la provision pour indemnités de cessation d'emploi

|

2,1

|

(0,3)

|

(0,2)

|

(0,3)

|

| Sous-total |

(1,4)

|

(1,0)

|

(1,0)

|

(1,0)

|

|

Éléments ne requérant aucune utilisation de fonds

|

0,4

|

-

|

-

|

-

|

| Ressources financières nettes (fournies) utilisées dans les activités de fonctionnement |

(1,0)

|

(1,0)

|

(1,0)

|

(1,0)

|

| Activités d'investissement |

|

|

|

|

| Immobilisations |

|

|

|

|

|

Acquisitions nettes

|

1,0

|

1,0

|

1,0

|

1,0

|

| Ressources financières nettes (fournies) utilisées dans les activités d'investissement |

1,0

|

1,0

|

1,0

|

1,0

|

| Activités de financement |

|

|

|

|

| Diminution de l'autorisation non utilisée reportée, suite à l'annonce de mesures de restriction des dépenses1 |

11,0

|

-

|

-

|

-

|

| Ressources financières nettes (fournies) utilisées dans les activités de financement |

11,0

|

-

|

-

|

-

|

| Autorisation (fournie) utilisée au cours de l'exercice |

11,0

|

-

|

-

|

-

|

| Imputation nette accumulée sur l'autorisation du Fonds au début de l'exercice |

(35,2)

|

(24,2)

|

(24,2)

|

(24,2)

|

| Imputation nette accumulée sur l'autorisation du Fonds à la fin de l'exercice |

(24,2)

|

(24,2)

|

(24,2)

|

(24,2)

|

| Limite de l'autorisation |

10,0

|

10,0

|

10,0

|

10,0

|

| Autorisation non utilisée reportée |

34,2

|

34,2

|

34,2

|

34,2

|

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | ||||

| 1 – D'après la décision du CT numéro 833200. Cette diminution du surplus accumulé représente une partie de l'apport du ministère aux mesures de restriction des dépenses annoncées par le Conseil du Trésor en septembre 2006. | ||||

Tableau 9 : Frais d’utilisation

Aucune modification aux frais d’utilisation actuels ni aucuns nouveaux frais d’utilisation ne sont prévus pour la période visée par le présent rapport.

Tableau 10 : Principales initiatives réglementaires

TPSGC établira un règlement pour appuyer le poste d’ombudsman de l’approvisionnement, créé en vertu de la Loi fédérale sur la responsabilité.

Tableau 11 : Renseignements sur les dépenses de projets

|

(en millions de dollars)

|

|||||||||

| Description |

Coût estimatif total actuel

|

Prévisions des dépenses au 31 mars

2007 |

Dépenses prévues 2007–2008

|

Dépenses prévues 2008–2009

|

Dépenses prévues 2009–2010

|

Besoins pour les exercices ultérieurs

|

|||

| BIENS IMMOBILIERS | |||||||||

| Projets portant sur des locaux à bureaux | |||||||||

| Nouvelle-Écosse | |||||||||

| Halifax – Nouvel immeuble du gouvernement du Canada, Institut océanographique de Bedford – construction (I-APP) |

67,8

|

2,6

|

0,4

|

1,3

|

2,4

|

61,1

|

|||

| Halifax – Nouvel immeuble du gouvernement du Canada pour la GRC – construction (I-APP)2 |

57,6

|

9,0

|

2,5

|

16,4

|

13,3

|

16,4

|

|||

| Île-du-Prince-Édouard | |||||||||

| Charlottetown – Immeuble du gouvernement du Canada proposé – construction (F-ADP) |

50,1

|

42,4

|

7,2

|

0,5

|

0,0

|

0,0

|

|||

| Québec | |||||||||

| Montréal – 740, rue Bel-Air – construction d’un immeuble à usages multiples partiellement financée par la Défense nationale (F-ADP) |

54,8

|

54,6

|

0,2

|

0,0

|

0,0

|

0,0

|

|||

| Région de la capitale nationale (Québec) | |||||||||

| Gatineau – Garage Laurier-Taché – rénovation (F-ADP) |

62,9

|

58,4

|

4,5

|

0,0

|

0,0

|

0,0

|

|||

| Région de la capitale nationale (Ontario) | |||||||||

| Ottawa – Édifice de la magistrature fédérale – nouvelle construction (I-APP-GPE)1 |

16,1

|

16,1

|

0,0

|

0,0

|

0,0

|

0,0

|

|||

| Ottawa – Immeuble Skyline – rénovation et occupation fédérale (F-ADP-GPE)1 |

105,8

|

21,8

|

55,0

|

29,0

|

0,0

|

0,0

|

|||

| Ottawa – Centrale de chauffage et de refroidissement – remplacement du tunnel Est (I-APP) |

31,1

|

0,7

|

1,2

|

11,4

|

10,0

|

7,7

|

|||

| Cité parlementaire7 | |||||||||

| Ottawa et Gatineau (Qué) – Bibliothèque du Parlement – conservation, réfection et modernisation (F-ADP-GPE) |

127,9

|

123,5

|

4,4

|

0,0

|

0,0

|

0,0

|

|||

| Ottawa – Édifice de l’Ouest – rénovation (I-APP-GPE) |

769,2

|

43,2

|

167,7

|

209,1

|

132,9

|

216,3

|

|||

| Ottawa – Infrastructure du site – nouvelle construction (I-APP-GPE) |

82,5

|

1,4

|

0,0

|

0,0

|

0,0

|

81,1

|

|||

| Ottawa – Édifice Wellington – rénovation (I-APP-GPE) (le coût estimatif total actuel comprend l’approbation de 24,3 millions de dollars pour de l’espace provisoire, somme qui n’est pas incluse dans les dépenses.) |

150,1

|

3,1

|

14,8

|

32,5

|

35,5

|

64,2

|

|||

| Ottawa – Édifice de la rue Bank – nouvelle construction (I-APP-GPE) (Projet différé) |

197,9

|

9,4

|

0,0

|

0,0

|

0,0

|

188,5

|

|||

| Saskatchewan | |||||||||

| Regina – Immeuble du gouvernement du Canada – Acquisition, rénovation et aménagement (F-ADP) |

47,8

|

39,0

|

8,8

|

0,0

|

0,0

|

0,0

|

|||

| Colombie-Britannique | |||||||||

| Surrey – Quartier général – Division E de la GRC – achat du terrain et construction par l’État (I-APP-GPE)5 |

165,2

|

10,4

|

2,4

|

12,4

|

27,7

|

112,3

|

|||

| Projets portant sur des locaux autres que des locaux à bureaux6 | |||||||||

| Cité parlementaire | |||||||||

| Ottawa – Musée du portrait du Canada – rénovation (I-APP-GPE) |

32,4

|

6,4

|

10,0

|

16,0

|

0,0

|

0,0

|

|||

| Projets de location de locaux | |||||||||

| Région de la capitale nationale (Ontario) | |||||||||

| Ottawa – 269, avenue Laurier Ouest (APL)4 |

110,6

|

55,4

|

5,6

|

5,3

|

5,0

|

39,2

|

|||

| Ottawa – 131, rue Queen (APL) |

166,3

|

42,4

|

44,9

|

12,7

|

12,7

|

53,6

|

|||

| Ottawa – 181, rue Queen (APL) |

59,9

|

36,0

|

5,5

|

5,5

|

5,5

|

7,4

|

|||

| Ontario | |||||||||

| Toronto – 180, rue Queen Ouest (APL) |

239,0

|

21,6

|

8,6

|

8,6

|

8,6

|

191,6

|

|||

| Toronto – 277, rue Front Est – bail (F-APL) |

75,4

|

3,7

|

4,7

|

4,7

|

4,6

|

57,8

|

|||

| Projets portant sur des ouvrages techniques | |||||||||

| Terre-Neuve-et-Labrador | |||||||||

| Argentia – Assainissement de l’environnement (F-ADP) |

93,3

|

83,3

|

10,0

|

0,0

|

0,0

|

0,0

|

|||

| Région de la capitale nationale (Québec) | |||||||||

| Laniel – Barrage Laniel – reconstruction (F-ADP) |

21,9

|

10,6

|

5,8

|

3,8

|

1,7

|

0,0

|

|||

| Région de la capitale nationale (Ontario) | |||||||||

| Ottawa et Gatineau – Pont Alexandra – rénovation et remplacement du tablier (I-APP)3 |

18,6

|

1,7

|

0,4

|

8,3

|

8,2

|

0,0

|

|||

| APPROVISIONNEMENTS | |||||||||

| Projets | |||||||||

| Région de la capitale nationale (Québec et Ontario) | |||||||||

| Ottawa et Gatineau – Initiative des services de voyage partagés8 |

6,3

|

13,79

|

22,0

|

(13,2)

|

(9,2)

|

8,910

|

|||

| RÉMUNÉRATION DE LA FONCTION PUBLIQUE | |||||||||

| Projet de modernisation des services et des systèmes de pensions11 |

115,1

|

19,1

|

23,4

|

21,8

|

9,2

|

41,6

|

|||

|

1. Le profil de ce projet fait l’objet d’une refonte. 2, 3. À l’heure actuelle, le montant de l’APP de ces projets est inférieur au coût estimatif total du projet. Par conséquent, le coût a été ramené au montant de l’APP et les flux monétaires ont été réduits de façon proportionnelle. 4. Les dépenses prévues pour 2007-2021 ne sont que des dépenses de location. 5. On s’affaire à examiner le mode de prestation. Il pourrait s’agir d’une location, d’une location avec option d’achat ou d’une construction. Le processus de définition des demandes des clients et d’établissement du calendrier général est également en cours d’examen. 6. Ottawa – Installation d’entreposage de films en nitrate de cellulose, Bibliothèque nationale du Canada et Archives nationales du Canada – nouveau projet de construction enlevé parce qu’il est maintenant traité par Bibliothèque et Archives Canada. 7. Des renseignements additionnels se trouvent dans la partie narrative de la Section III, Renseignements supplémentaires – Rapport d’étape sur les grands projets de l’État. 8. (du 1er avril 2006 au 31 décembre 2006) Jusqu’au 16 octobre 2006, ISVP faisait partie de SIT et relise maintenant des Approvisionnements. La demande de redressement de budget a récemment été signée sous Approvisionnements. 9. Ce montant comprend un million de dollars pour un compte à usage déterminé. 10. Le contrat avec Accenture couvre la période allant au 31 mars 2012. Les exigences de financement de programme changeront tout probablement à ce moment-là. 11. Les prévisions révisées de dépenses des projets pour le PMSSP sont en voie d’être complétées et seront différentes des montants indiqués plus haut. On demandera l’approbation définitive de projet (ADP) au Conseil du Trésor. |

|||||||||

Tableau 12 : Rapport d’étape sur les grands projets de l’État

|

a. Projet de la Cité parlementaire

|

|---|

|

Le document Vision et plan à long terme pour la Cité parlementaire (VPLT), approuvé en 2001 et modifié en 2002, est un avant-projet détaillé visant à guider les travaux de rénovation du siège du gouvernement, la Cité parlementaire. Au cours de sa période de mise en œuvre, qui est échelonnée sur 25 ans, un vaste programme de préservation permettra de restaurer l’aspect des immeubles, tout en les modernisant selon les normes actuelles. On rénovera en effet leurs systèmes électriques et mécaniques ainsi que leurs systèmes de sécurité et on aménagera des bureaux et des salles de comité plus fonctionnels dans les immeubles existants. De nouveaux travaux de construction seront également entrepris dans la Cité pour répondre aux besoins en locaux du Sénat, de la Chambre des communes et de la Bibliothèque du Parlement, besoins qui ne peuvent être comblés par les immeubles existants. Le plan original comprenait une série de projets d’envergure, mis en œuvre en cinq phases. Les projets de la phase 1 (de 2001-2002 à 2008-2009) comprenaient la Bibliothèque du Parlement, l’édifice de la rue Bank, la rénovation de l’édifice de la rue Wellington, l’infrastructure du site, l’édifice Victoria, la maçonnerie de l’édifice de l’Est, le stationnement de l’édifice de la magistrature fédérale et l’aménagement du site. Le programme de rénovation de l’édifice de l’Ouest devait d’abord être exécuté dans la phase 2 de la VPLT, à la fin du projet de l’édifice de la rue Bank. Cependant, en mai 2005, le Cabinet a consenti à ce que TPSGC devance les travaux de rénovation de l’édifice de l’Ouest pour les réaliser dans la phase 1 de la VPLT. Par conséquent, les projets touchant l’édifice de la rue Bank et l’infrastructure du site ont été mis en veilleuse en attendant l’examen de l’ensemble de la VPLT. La phase de rénovation de la Bibliothèque du Parlement s’est terminée en 2006-2007. Pour obtenir de plus amples renseignements à ce sujet, rendez-vous à l’adresse suivante : |

|

b. Initiative des services de voyage partagés (ISVP)

|

|

La solution de voyage de bout en bout pangouvernementale de l’ISVP offrira aux fonctionnaires qui font des voyages d’affaires des services de voyage entièrement fonctionnels, complets et intégrés et permettra une meilleure gestion des dépenses de voyage. Parmi ces services, notons :

Pour obtenir de plus amples renseignements à ce sujet, rendez-vous à l’adresse suivante : |

|

c. Projet de modernisation des services et des systèmes de pensions (PMSSP)

|

|

Le PMSSP du gouvernement du Canada porte sur le renouvellement des systèmes administratifs et des processus opérationnels de TPSGC liés aux pensions. Le Ministère pourra ainsi renouveler une technologie en place depuis près de quarante ans et transformer les services d’administration des pensions offerts aux fonctionnaires, aux employeurs et aux pensionnés. Grâce à ce projet, le Ministère devrait obtenir un système souple et fonctionnel qui peut répondre simultanément aux besoins administratifs particuliers du Régime de pensions de retraite de la fonction publique et d’autres régimes de pensions, comme le Régime de pensions des Forces canadiennes et le Régime de pensions de la Gendarmerie royale du Canada. De plus, les experts-conseils du domaine pourront compter sur des outils de gestion de l’information et d’accès à l’information pour administrer les pensions efficacement et pour offrir à point nommé des réponses précises et cohérentes aux cotisants, aux employeurs et aux administrateurs des régimes de pensions. La solution sera un système unique et durable découlant d’une fusion des futures technologies et des pratiques d’administration des pensions de l’industrie. L’estimation de coût fondée pour la phase de mise en œuvre du projet est en cours de préparation, et l’achèvement du projet est prévue pour le début de 2012. Pour obtenir de plus amples renseignements à ce sujet, rendez-vous à l’adresse suivante : http://www.tpsgc-pwgsc.gc.ca/reports/text/rpp-2007-2008/rpp-2007-2008-sct3c-f.html |

Tableau 13 : Renseignements sur les programmes de paiements de transfert

|

(en millions de dollars)

|

||||

| PAIEMENTS DE TRANSFERT | Prévisions des dépenses 2006-2007 |

Dépenses prévues |

Dépenses prévues 2008-2009 |

Dépenses prévues 2009-2010 |

|---|---|---|---|---|

| Contributions | ||||

| Association canadienne de normalisation |

0,012

|

–

|

–

|

–

|

| Contributions à Argentia Management Authority |

1,27

|

–

|

–

|

–

|

| Dessaisissement de 3 barrières (Laniel, Kipawa et Des Quinze) |

44,12

|

–

|

–

|

–

|

| Contributions à l’appui d’activités et de projets visant à favoriser la compréhension et l’appréciation de l’identité canadienne et une prise de conscience sociale |

–

|

–

|

–

|

–

|

| Total des contributions |

45,40

|

–

|

–

|

–

|

| Autres paiements de transfert (prévus par la loi) | ||||

| Paiements versés aux municipalités et à d’autres autorités taxatrices |

481,03

|

506,47

|

516,60

|

526,93

|

| Recouvrement auprès des ministères gardiens |

(481,03)

|

(506,47)

|

(516,60)

|

(526,93)

|

| Subventions à l’appui d’activités et de projets visant à favoriser la compréhension et l’appréciation de l’identité canadienne et une prise de conscience sociale |

–

|

–

|

–

|

–

|

| Total des autres paiements de transfert |

–

|

–

|

–

|

–

|

| Total des paiements de transfert |

45,40

|

–

|

–

|

–

|

| Les chiffres étants arrondis, ils peuvent ne pas correspondre au total indiqué | ||||

Tableau 14 : Autres formes de prestation de services

Au cours des trois prochaines années, on aura pleinement recours aux contrats actuels portant sur les autres formes de prestation de services (AFPS), s’il y a lieu. Aucune nouvelle initiative AFPS n’est prévue pour les trois prochaines années.

| Nom de l’initiative AFPS | Situation actuelle | Date de mise en œuvre prévue | Personne-ressource |

|---|---|---|---|

| Contrat AFPS actuel pour des services de gestion des immeubles et de réalisation de projets, y compris les services optionnels, à l’échelle nationale pour un répertoire d’environ 2,9 millions de mètres carrés. | Huit contrats individuels d’une valeur d’environ 5,4 milliards de dollars, attribués à SNC-Lavalin ProFac pour une période de quatre ans, assortis de trois options de renouvellement de deux ans chacune. | Entrée en vigueur du contrat : le 1er avril 2005. |

Mark Campbell Directeur général, Bureau de la transformation des services 819-775-7217 mark.campbell@tpsgc.gc.ca |

Tableau 15 : Initiatives horizontales

|

a. Marché en direct du gouvernement du Canada (MDGC)

|

|---|

|

Le MDGC est un service qui permet aux ministères et aux organismes de trouver et de produire des bons de commande pour une grande variété de biens et de services au moyen d’un catalogue en direct. Lorsqu’une commande est imprimée ou téléchargée, le MDGC enregistre les renseignements sur l’achat et les met à la disposition des utilisateurs. Le

MDGC facilitera la réforme des approvisionnements du gouvernement du Canada grâce à des processus d’achat simplifiés et automatisés, à la production à point nommé de renseignements complets sur les achats et à la promotion de l’information normalisée sur les achats dans l’ensemble du gouvernement, parallèlement au maintien des plus hauts

niveaux de transparence et de responsabilisation.

Pour obtenir de plus amples renseignements à ce sujet, rendez-vous à l’adresse suivante : |

|

b. Projet d’assainissement des étangs bitumineux et des fours à coke de Sydney

|

|