SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - SecrÃĐtariat du Conseil du TrÃĐsor du Canada

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Section III : Renseignements supplémentaires

3.1 Principales données financičres

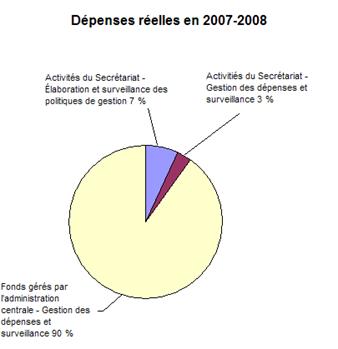

La majorité des dépenses du Secrétariat représentent la gestion des fonds gérés par l'administration centrale, Assurance de la fonction publique, dont les coûts s'élčvent ā 1,65 milliard de dollars en 2007-2008.

Le Secrétariat a consacré environ 59 millions de dollars, ou 3 p. 100, de ses dépenses totales pour offrir des services de gestion et de surveillance des dépenses au gouvernement et environ 135 millions de dollars, ou 7 p. 100 de son budget total pour offrir des services d'élaboration de la politique de gestion et de surveillance au gouvernement.

3.2 Comparaison entre les dépenses prévues et les dépenses réelles (équivalents temps plein compris)

| 2007-2008 | ||||||

|---|---|---|---|---|---|---|

| Chiffres réels 2005-2006 |

Chiffres réels 2006-2007 |

Budget principal des dépenses |

Revenu prévus |

Total des autori- sations |

Chiffres réels |

|

| Élaboration et surveillance de la politique de gestion | ||||||

| Activités du Secrétariat | 103 557 | 119 465 | 125 482 | 124 900 | 144 508 | 135 196 |

| Gestion des dépenses et surveillance financičre | ||||||

| Activités du Secrétariat | 50 903 | 51 912 | 58 644 | 65 179 | 64 657 | 59 401 |

| Fonds gérés par l'administration centrale1 | 1 581 525 | 1 703 237 | 2 722 986 | 2 724 486 | 3 113 580 | 1 942 818 |

| Revitalisation du secteur riverain de Toronto2 | 35 049 | 235 235 | 235 104 | – | – | |

| Total partiel | 1 735 986 | 1 909 663 | 3 142 347 | 3 149 669 | 3 322 746 | 2 137 415 |

| Moins : Revenus disponibles3 | (157 726) | (165 250) | (142 200) | (142 200) | (280 817) | (280 817) |

| Dépenses budgétaires nettes | 1 578 260 | 1 744 413 | 3 000 147 | 3 007 469 | 3 041 929 | 1 856 598 |

| Moins : Revenus non disponibles | (11 909) | (26 935) | S/O | (10 000) | S/O | (13 031) |

| Plus : Coût des services reįus ā titre gracieux | 12 672 | 12 550 | S/O | 18 104 | S/O | 14 917 |

| Coût net — Secrétariat | 1 579 023 | 1 730 027 | S/O | 3 015 573 | S/O | 1 858 484 |

| Équivalents temps plein | 1 048 | 1 179 | S/O | 1 340 | S/O | 1 332 |

1. Le total des autorisations au titre des fonds gérés par l'administration centrale englobe les crédits 5, 10, 20, 22a et 23a du Secrétariat, ainsi que d'autres crédits législatifs liés aux pensions et aux avantages sociaux de la fonction publique. Les crédits 5, 10, 22a et 23a sont des crédits spéciaux du Conseil du Trésor utilisés pour ajuster d'autres crédits.

2. Conformément au remaniement ministériel en janvier 2007, cette autorisation a été transférée du Secrétariat ā Environnement Canada dans le cadre du budget supplémentaire des dépenses 2007-2008.

3. Conformément aux directives du receveur général, les états financiers du Secrétariat et les comptes publics traitent la partie de ce poste lié aux fonds gérés par l'administration centrale comme un recouvrement des dépenses contrairement ā un revenu disponible. Cette différence dans le traitement comptable n'a aucune répercussion sur les dépenses nettes du Secrétariat. Pour plus de détails, consulter le site Web du Secrétariat ā l'adresse http://www.tbs-sct.gc.ca/dpr-rmr/st-ts-fra.asp.

Tendances entre les dépenses prévues et le total des autorisations

Le total des autorisations pour l'élaboration et la surveillance de la politique de gestion indique une augmentation comparativement aux dépenses prévues. Cette augmentation est attribuable principalement au financement supplémentaire obtenu pour la mise en oeuvre de nouvelles initiatives, notamment :

- Loi sur la modernisation de la fonction publique (LMFP) — Pour permettre au Secrétariat de maintenir les services permanents et le soutien relatifs ā la LMFP afin d'améliorer le régime des RH et d'instaurer un programme pangouvernemental de perfectionnement et d'apprentissage professionnel en TI ainsi qu'un centre d'évaluation des services informatiques

- Rationalisation de la réglementation — Pour l'établissement d'un Centre de compétences en réglementation au Secrétariat

- Plan d'action sur la responsabilité fédérale — Principalement, pour donner des directives aux ministčres et pour surveiller la mise en oeuvre des exigences prévues par la loi afin d'examiner et d'évaluer tous les programmes de subventions et de contributions en cours, de modifier la Loi sur l'accčs ā l'information et la Loi sur la protection des renseignements personnels et de coordonner la mise en oeuvre générale de la Loi fédérale sur la responsabilité.

Des fonds supplémentaires ont été obtenus pour couvrir l'augmentation des coûts du personnel aux termes des conventions collectives entre le Conseil du Trésor et les unités de négociation représentant les employés de la fonction publique ainsi que des fonds pour satisfaire aux exigences légales de l'employeur telles que les prestations parentales, les indemnités de départ et d'autres indemnités.

Le Secrétariat a également utilisé le report de fonds du budget de fonctionnement pour financer des initiatives comme la réinstallation de bureaux, l'établissement du Plan d'intervention immédiate pour la fonction publique et l'élaboration d'un plan de gestion des risques et d'un plan de gestion du changement.

Le total des autorisations au titre des Activités du Secrétariat, Gestion des dépenses et surveillance financičre, indique une diminution par rapport aux dépenses prévues. Cette diminution est principalement attribuable aux réaffectations internes des ressources ā des priorités dans d'autres activités de programme.

Le total des autorisations au titre des Fonds gérés par l'administration centrale, Gestion des dépenses et surveillance financičre, indique une augmentation par rapport aux dépenses prévues. Cette augmentation est principalement attribuable ā la création de deux nouveaux crédits (crédits 22a et 23a) pendant l'exercice qui n'étaient pas inclus dans le montant des dépenses prévues.

Tendances entre le total des autorisations et les chiffres réels

L'excédent indiqué pour l'Élaboration et la surveillance de la politique de gestion est principalement attribuable ā la difficulté de mettre en oeuvre des initiatives et des projets nouveaux aussi rapidement que prévu et ā des coûts moins élevés que prévu pour les dossiers en litige.

L'excédent indiqué pour l'Élaboration et la surveillance de la politique, Activités du Secrétariat, est principalement attribuable au projet de RSSB pour lequel certaines activités aprčs la mise en oeuvre, comme l'archivage des anciennes données et les fonds connexes, ont été reportées en 2008-2009. Les fonds inutilisés ont été bloqués en 2007-2008 et ont pu ętre déclarés comme surplus.

L'excédent indiqué pour la Gestion des dépenses et la gestion financičre, Fonds gérés par l'administration centrale, est principalement attribuable aux fonds qui n'ont pas été transférés ā d'autres affectations dans les crédits 5, 10, 22a et 23a. L'excédent dans le crédit 20 est principalement attribuable aux retards dans la mise en oeuvre de la carte de paiement direct des médicaments et d'autres améliorations apportées aux prestations et ā des dépenses moins élevées que prévu pour le Régime d'assurance-revenu militaire et les régimes provinciaux de soins de santé et les programmes d'impôt.

1. Conformément au remaniement ministériel en janvier 2007, les autorisations liées ā l'Initiative de revitalisation du secteur riverain de Toronto ont été transférées du Secrétariat ā Environnement Canada dans le cadre du budget supplémentaire des dépenses 2007-2008. Par conséquent, le crédit 2 sera éliminé en 2008-2009 parce qu'il n'est plus nécessaire pour le Secrétariat de détenir un crédit distinct pour contributions étant donné que les contributions prévues sont de moins de 5 millions de dollars.

2. Le crédit 5, Éventualités du gouvernement, est utilisé pour ajuster d'autres crédits pour donner au gouvernement la souplesse voulue afin d'acquitter des dépenses imprévues jusqu'ā l'obtention de l'approbation du Parlement.

3. Le crédit 10, Initiatives pangouvernementales, est utilisé pour ajuster d'autres crédits pour appuyer la mise en oeuvre d'initiatives de gestion stratégiques dans la fonction publique. Ces transferts font baisser les autorisations du Secrétariat tandis que les rapports sur le rendement des ministčres et organismes ayant reįu ces fonds indiquent une hausse correspondante des autorisations.

4. Le crédit 15, Rajustements de rémunération, est utilisé pour ajuster d'autres crédits pour assumer la hausse des coûts liés au personnel en vertu des conventions collectives conclues entre le Conseil du Trésor et les unités de négociation collective représentant les employés de la fonction publique ou celles conclues par les employeurs distincts. Les autorisations sont au départ majorées ā męme le crédit 15 du Secrétariat dans le cadre du budget supplémentaire des dépenses, puis les sommes en question sont transférées au crédit pour charge de fonctionnement des ministčres bénéficiaires oų elles figurent ā titre d'augmentation des autorisations.

5. Le crédit 20, Régimes d'assurance de la fonction publique, est utilisé pour le paiement de la part des cotisations au titre de la santé, du maintien du revenu et des primes d'assurance-vie qui revient ā l'employeur, les paiements aux régimes d'assurance-maladie provinciaux ou en rapport avec ceux-ci, le paiement des charges sociales des provinces, les régimes de pension, d'avantages sociaux et d'assurance des employés embauchés localement par des missions ā l'étranger et le remboursement ā certains employés de leur part des cotisations au Régime d'assurance-emploi.

6. Le crédit 22a, Report du budget de fonctionnement, est utilisé pour ajuster d'autres crédits en autorisant le report d'au plus 5 p. 100 des fonds inutilisés au cours de l'exercice précédent. La Politique de report du budget de fonctionnement a été adoptée en 1993 en tant que mécanisme visant ā améliorer la gestion des fonds en permettant aux ministčres et organismes d'avoir accčs aux fonds inutilisés au cours de l'exercice précédent pour un maximum de 5 p. 100 de leur budget de fonctionnement du budget principal des dépenses, tel qu'il a été établi au cours de l'exercice précédent. Le crédit 22a du Secrétariat permet, conformément ā la Politique de report du budget de fonctionnement, de transférer directement des montants courants visés par les reports du budget de fonctionnement directement aux ministčres et organismes en temps opportun une fois que les montants admissibles ont été confirmés par le Secrétariat et approuvés par les ministres du Conseil du Trésor.

7. Le crédit 23a, Besoins en matičre de rémunération, est utilisé pour ajuster d'autres crédits en fournissant au gouvernement les fonds nécessaires pour satisfaire aux exigences légales de l'employeur telles que les prestations parentales, les indemnités de départ et d'autres indemnités. Pour éviter la discrimination dans les pratiques de recrutement, les coûts de rémunération liés aux prestations parentales, aux indemnités de départ et ā d'autres indemnités ont été assumés par l'administration centrale depuis l'adoption du régime des budgets de fonctionnement en 1993. Le nouveau crédit atténuera les défis de gestion de la trésorerie auxquels font face les ministčres dans le cadre de ces obligations juridiques. Auparavant, ces fonds étaient prévus dans le crédit pour éventualités (crédit 5).

Tendances entre les dépenses prévues et le total des autorisations

Le total des autorisations au titre du crédit 1, Dépenses du Programme, indique une augmentation comparativement aux dépenses prévues et cette augmentation est attribuable principalement au financement supplémentaire obtenu pour la mise en oeuvre de nouvelles initiatives, notamment :

- Loi sur la modernisation de la fonction publique (LMFP) — Pour permettre au Secrétariat de maintenir les services permanents et le soutien relatifs ā la LMFP afin d'améliorer le régime des RH et d'instaurer un programme pangouvernemental de perfectionnement et d'apprentissage professionnel en TI ainsi qu'un centre d'évaluation des services informatiques

- Rationalisation de la réglementation — Pour l'établissement d'un Centre de compétences en réglementation au Secrétariat

- Plan d'action sur la responsabilité fédérale — Principalement pour donner des directives aux ministčres et pour surveiller la mise en oeuvre des exigences prévues par la loi afin d'examiner et d'évaluer tous les programmes de subventions et de contributions en cours, de modifier la Loi sur l'accčs ā l'information et la Loi sur la protection des renseignements personnels et de coordonner la mise en oeuvre générale de la Loi fédérale sur la responsabilité.

Des fonds supplémentaires ont été obtenus pour couvrir l'augmentation des coûts du personnel aux termes des conventions collectives entre le Conseil du Trésor et les unités de négociation représentant les employés de la fonction publique ainsi que des fonds pour satisfaire aux exigences légales de l'employeur telles que les prestations parentales, les indemnités de départ et d'autres indemnités.

Le Secrétariat a également utilisé le report de fonds du budget de fonctionnement pour financier des initiatives comme la réinstallation de bureaux, l'établissement du Plan d'intervention immédiate pour la fonction publique et l'élaboration d'un plan de gestion des risques et d'un plan de gestion du changement.

Tendances entre le total des autorisations et les dépenses réelles

L'excédent dans le crédit 1, Dépenses du Programme, est principalement attribuable ā la difficulté de mettre en oeuvre des initiatives et des projets nouveaux aussi rapidement que prévu, ā des coûts moins élevés que prévu pour les dossiers en litige et au projet du RSSB pour lequel certaines activités aprčs la mise en oeuvre, comme l'archivage des anciennes données et les fonds connexes, ont été reportées en 2008-2009. Les fonds inutilisés ont été bloqués en 2007-2008 et ont pu ętre déclarés comme surplus.

L'excédent dans le crédit 20, Régimes d'assurance de la fonction publique, est principalement attribuable aux retards dans la mise en oeuvre de la carte de paiement direct des médicaments et d'autres améliorations apportées aux prestations ainsi qu'ā des dépenses moins élevées que prévu pour le Régime d'assurance-revenu militaire et les régimes provinciaux de soins de santé et les programmes d'impôt.

3.4 Liste des tableaux

Les tableaux suivants sont disponibles sur le site Web du Secrétariat ā l'adresse http://www.tbs-sct.gc.ca/dpr-rmr/st-ts-fra.asp.

Tableau 1 : Sources de revenus disponibles et non disponibles

Tableau 2 : Frais d'utilisation

Tableau 3 : Frais externes

Tableau 4 : Renseignements sur les dépenses de projet

Tableau 5 : Renseignements sur les programmes de paiements de transfert (PPT)

Tableau 6 : Stratégie de développement durable

Tableau 7 : Réponses présentées aux comités parlementaires et ā la suite de vérifications externes

Tableau 8 : Réponses ā la vérificatrice générale du Canada et au commissaire ā l'environnement et au développement durable (CEDD)

Tableau 9 : Vérifications internes et évaluations

Tableau 10 : Politiques sur les voyages

Tableau 11 : États financiers des ministčres et des organismes (y compris les agents du Parlement)

3.5 Renseignements supplémentaires

Les renseignements supplémentaires en ligne sur les activités de programme renferment une liste complčte de tous les indicateurs de rendement, des critčres et des sommaires. On peut trouver cette information sur le site Web du Secrétariat ā l'adresse http://www.tbs-sct.gc.ca/dpr-rmr/st-ts-fra.asp.