Secrétariat du Conseil du Trésor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÉ - Bureau du surintendant des institutions financières - Rapport

Cette page a été archivée.

Cette page a été archivée.

Information archivée dans le Web

Information archivée dans le Web à des fins de consultation, de recherche ou de tenue de documents. Cette dernière n’a aucunement été modifiée ni mise à jour depuis sa date de mise en archive. Les pages archivées dans le Web ne sont pas assujetties aux normes qui s’appliquent aux sites Web du gouvernement du Canada. Conformément à la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à la page « Contactez-nous ».

Message de la surintendante

Le 2 juillet de l’année civile en cours, le Bureau du surintendant des institutions financières (BSIF) fêtera son 25e anniversaire. Nous sommes chargés de superviser la solvabilité des institutions financières fédérales dans l’intérêt des déposants et des souscripteurs, et de protéger les participants des régimes de retraite privés fédéraux. Le présent rapport met en lumière les facteurs sur lesquels le BSIF concentrera ses efforts tout au long de l'exercice 2012-2013.

L’économie mondiale suscitant encore beaucoup d’incertitude, l’année qui s’amorce continuera de poser des défis aux institutions financières et aux régimes de retraite que nous supervisons. Le BSIF cherchera à prévoir les risques découlant des événements mondiaux et des modifications réglementaires et à leur donner suite. En outre, nous établirons des normes plus élevées de gestion efficace du risque, de divulgation et de gouvernance. Nous accorderons une attention particulière aux effets de la mise en œuvre des nouvelles règles comptables internationales et des exigences de fonds propres et de liquidité de Bâle III. Le BSIF poursuivra également la réforme du cadre de capital des sociétés d’assurances.

Le BSIF se soumettra à des examens externes au cours de l’exercice et par la suite. Le Conseil de stabilité financière et le Comité de Bâle sur le contrôle bancaire ont entrepris divers examens par des pairs afin de vérifier si les pays appliquent les normes et les politiques établies d’un commun accord à l’échelle internationale. Cet exercice permet de garantir l’application de règles du jeu équitables et de renforcer l’engagement envers le système financier mondial, notamment sa transparence. En 2013, le Canada sera évalué par le Fonds monétaire international (FMI) aux termes du Programme d’évaluation du secteur financier, et le BSIF s’y préparera dès maintenant. Il s’agit d’une entreprise d’envergure qui permettra d’évaluer la mesure dans laquelle le BSIF se conforme aux principes de base internationaux en matière de surveillance des banques et du secteur des assurances. De concert avec la Banque du Canada, il effectuera des simulations de crise dont les résultats seront soumis au FMI.

Le BSIF n’est pas seul à veiller à ce que le Canada dispose d’un système financier sûr et stable. Une collaboration serrée, d’étroites communications et des mesures concertées entre les partenaires fédéraux – tels la Banque du Canada, la Société d’assurance-dépôts du Canada, l’Agence de la consommation en matière financière du Canada et le ministère des Finances – sont essentielles. Par ailleurs, nous poursuivons notre collaboration au sein du Comité de surveillance des institutions financières et du Comité consultatif supérieur.

Il importe que le BSIF dispose des effectifs et des outils nécessaires pour demeurer efficace compte tenu de la transformation des règles et des nouveaux facteurs de risque qui pourraient se faire jour. Nous avons donc l’intention de mettre l’accent sur les stratégies de gestion des ressources humaines et de continuer à renouveler notre infrastructure technologique et de gestion de l’information. Ces mesures apporteront un soutien à nos employés et nous aideront à continuer à attirer les talents dont nous avons besoin pour nous acquitter de l’important mandat qui nous est confié.

Section I – Aperçu de l’organisme

Raison d’être

Le Bureau du surintendant des institutions financières (BSIF) surveille et réglemente toutes les institutions de dépôts fédérales (p. ex., les banques) de même que l’ensemble des sociétés d’assurance-vie, des sociétés d’assurances multirisques et des régimes de retraite privés assujettis à la réglementation fédérale.

Il protège les déposants, les souscripteurs et les participants des régimes de retraite privés en rehaussant la sûreté et la stabilité des institutions financières et des régimes de retraite privés fédéraux.

Le Bureau de l’actuaire en chef (BAC), qui constitue une entité indépendante au sein du BSIF, prodigue des services d’actuariat et des conseils d’expert sur la situation de divers régimes de retraite publics et sur les répercussions financières des options qu’examinent les décideurs. Dans l’exercice de ses activités, le BAC joue un rôle vital et indépendant pour assurer la sûreté et la viabilité du système public canadien de revenu de retraite.

Attributions

En vertu de son mandat législatif adopté en 1996, le BSIF doit :

- superviser les institutions financières fédérales pour s’assurer qu’elles sont en bonne santé financière, et les régimes de retraite privés pour veiller à ce qu’ils respectent les exigences minimales de capitalisation, et que tous deux se conforment aux lois qui les régissent et aux exigences de surveillance;

- aviser sans délai les institutions financières et les régimes de retraite dont l’actif est jugé insuffisant et prendre ou obliger la direction, le conseil d’administration ou les administrateurs du régime de retraite en cause à prendre des mesures pour corriger la situation sans tarder;

- promouvoir et administrer un cadre réglementaire incitant à l’adoption de politiques et de procédures destinées à contrôler et à gérer le risque;

- surveiller et évaluer les questions systémiques ou sectorielles qui pourraient avoir des répercussions négatives sur les institutions.

La vigilance que doit exercer le BSIF aux termes de son mandat favorise la sûreté et la stabilité du système financier canadien.

Les dispositions législatives visant le BSIF tiennent également compte de la nécessité, pour les institutions financières, de livrer concurrence et de prendre des risques raisonnables. Elles précisent que la direction et les conseils d’administration des institutions financières, ainsi que les administrateurs des régimes de retraite, sont responsables au premier chef, et que les institutions financières et les régimes de retraite peuvent faire faillite.

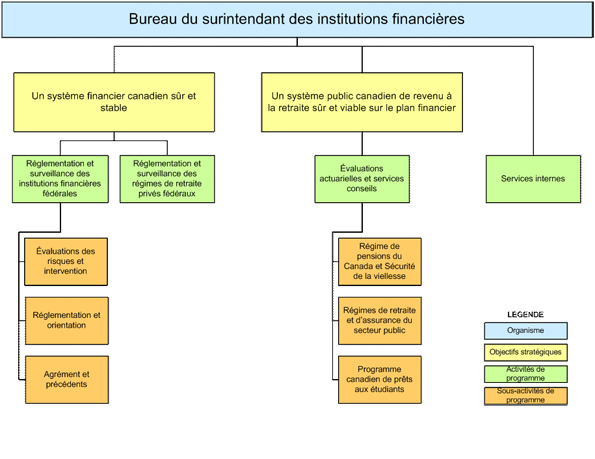

Résultats stratégiques et architecture des activités de programme (AAP)

Deux résultats stratégiques sont déterminants de la réalisation de la mission du BSIF et essentiels à sa contribution au système financier du Canada :

- Un système financier canadien sûr et stable

- Un système public canadien de revenu à la retraite sûr et viable sur le plan financier

Le graphique ci-après illustre les activités de programme et les sous-activités de programme du BSIF dont l'effet est cumulé et qui contribuent aux progrès réalisés en vue d'atteindre les résultats stratégiques.

Sommaire de la planification

Ressources financières (en millions de dollars)

| 2012-2013 | 2013-2014 | 2014-2015 |

|---|---|---|

| 127,7 | 130,2 | 134,5 |

Le tableau « Ressources financières » ci-dessus rend compte du total des dépenses que le BSIF prévoit effectuer au cours des trois prochains exercices1.

Ressources humaines (équivalents temps plein – ETP)

| 2012-2013 | 2013-2014 | 2014-2015 |

|---|---|---|

| 609 | 608 | 608 |

Le tableau « Ressources humaines » ci-dessus fait état des effectifs dont le BSIF prévoit disposer au cours des trois prochains exercices.

| Indicateurs de rendement |

Objectifs |

|---|---|

|

Pourcentage d’observateurs compétents2 qui estiment que le BSIF fait un bon ou un très bon travail pour surveiller leur institution financière ou leur régime de retraite |

70 % |

|

Pourcentage des recouvrements estimatifs auprès d’institutions en faillite (montant recouvré par dollar réclamé) |

90 % |

|

Pourcentage des montants estimatifs recouvrés à l’égard des régimes sous capitalisés en cessation |

85 % |

| Activité de programme | Résultats attendus | Prévisions de dépenses (M$) |

Prévisions de dépenses (M$) |

Concordance avec les résultats du gouvernement du Canada | ||

|---|---|---|---|---|---|---|

| 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | |||

| Réglementation et surveillance des institutions financières fédérales | Protéger les déposants et les souscripteurs tout en reconnaissant que certaines faillites ne peuvent être évitées | 62,4 | 65,9 | 68,1 | 70,9 | Forte croissance économique |

| Réglementation et surveillance des régimes de retraite privés fédéraux | Protéger les intérêts financiers des participants et des bénéficiaires des régimes de retraite privés fédéraux | 5,6 | 4,5 | 4,6 | 4,8 | Sécurité du revenu pour les Canadiens |

| Total pour le RS 1 | 68,0 | 70,4 | 72,7 | 75,7 | ||

| Indicateurs de rendement |

Objectifs |

|---|---|

| Un groupe de pairs formé d’actuaires canadiens choisis par un organisme international et indépendant certifie que l’actuaire en chef et les membres du personnel possèdent une expérience professionnelle suffisante, effectuent leurs travaux en conformité avec les normes professionnelles et les exigences réglementaires pertinentes, ont accès à des renseignements adéquats et effectuent les analyses et les tests pertinents, utilisent des méthodes et des hypothèses actuarielles raisonnables pour préparer les rapports actuariels, et veillent à ce que ces derniers communiquent fidèlement les résultats des travaux exécutés. | Accord unanime |

|

Expérience professionnelle suffisante de l’actuaire en chef et du personnel |

Accord unanime |

| Respect des normes professionnelles canadiennes et internationales | Accord unanime |

| Activité de programme | Résultats attendus | Prévisions de dépenses (M$) 2011-2012 |

Dépenses prévues (M$) |

Concordance avec les résultats du gouvernement du Canada | ||

|---|---|---|---|---|---|---|

| 2012-2013 | 2013-2014 | 2014-2015 | ||||

| Évaluations actuarielles et services conseils | Administrateurs du système public canadien de revenu de retraite bénéficiant de services et de conseils actuariels d’expert indépendants, précis, de qualité supérieure et rapides | 4,3 | 4,6 | 4,9 | 5,1 | Sécurité du revenu pour les Canadiens |

| Total pour le RS 2 | 4,3 | 4,6 | 4,9 | 5,1 | ||

| Activité de programme | Prévision des dépenses (M$) 2011-2012 |

Dépenses prévues (M$) |

||

|---|---|---|---|---|

| 2012-2013 | 2013-2014 | 2014-2015 | ||

| Services internes | 52,5 | 52,7 | 52,6 | 53,7 |

| Total des dépenses prévues | 52,5 | 52,7 | 52,6 | 53,7 |

Contribution des priorités à l’atteinte des résultats stratégiques

| Priorités opérationnelles | Type | Description |

|---|---|---|

| Risques émanant de l’économie | Permanente |

Surveiller et gérer efficacement notre réaction face aux risques que posent le contexte financier et celui de la réglementation qui sont plus dynamiques et de plus en plus complexes alors que les changements se multiplient et prennent de l’ampleur.

|

| Risques émanant de la réforme de la réglementation | Permanente |

Donner suite de manière proactive et stratégique aux risques émanant des modifications apportées à la réglementation (y compris aux conséquences imprévues de ces modifications) dans le cadre d’un processus de consultation du secteur d’activité. Réformes bancaires

Réformes en assurances

Réformes des pensions

Réformes des normes internationales de comptabilité et d’audit

|

| Un effectif très performant et efficace | Permanente |

Prendre des mesures actives pour garantir le perfectionnement des employés actuels et futurs du BSIF et instaurer des processus opérationnels afin qu’ils réussissent sans cesse dans l’environnement dans lequel ils devront évoluer, veillant ainsi à ce que le BSIF puisse compter sur des employés dotés des compétences, de la motivation et des outils nécessaires au bon moment et au bon endroit pour atteindre ses objectifs opérationnels.

|

| Une infrastructure administrative améliorée | Permanente |

Appliquer des stratégies novatrices et influentes pour renforcer les systèmes, les processus et le transfert de connaissances internes afin de cibler résolument les gains d’efficience et d’efficacité.

|

Analyse des risques

Le BSIF évolue dans un contexte en mutation constante qui se manifeste par la conjoncture économique et financière imprévisible et un secteur d’activité susceptible de traverser des périodes de changement rapide et dont la complexité va croissant. L’éventail de risques présents dans ces circonstances a des répercussions sur la réalisation des objectifs et du mandat du BSIF. L’organisme est mis au défi de recenser, d’évaluer, de prioriser et de mettre en place, avec efficacité et efficience, des initiatives visant à atténuer le risque là où il se manifeste le plus fortement.

Dans son cadre de gestion du risque d’entreprise (GRE), le BSIF répertorie les risques externes et internes. Les risques externes englobent la conjoncture économique et financière, le contexte du secteur des services financiers, le cadre juridique du BSIF et les catastrophes. Ils s’entendent d’événements dont le BSIF ne peut changer le cours, mais qu’il surveille afin d’en atténuer les répercussions sur ses activités. Les risques internes sont quant à eux des risques opérationnels généralement liés aux ressources humaines, aux processus (processus de gouvernance, autres processus internes et méthodes de gestion des relations), aux systèmes de soutien et à la culture organisationnelle (valeurs fondamentales et techniques de gestion du changement).

Le processus GRE du BSIF a relevé plusieurs facteurs de risque importants pour la réalisation du mandat et des objectifs de l’organisme. Ils sont décrits ci-après.

Facteurs de risque externes

Contexte économique, sectoriel et réglementaire

Les perspectives économiques des principales économies étrangères et du Canada sont inquiétantes, comme, en toute vraisemblance, la reprise aux États-Unis demeurera chancelante et certains observateurs pronostiquent une faible récession européenne en 2012. De façon plus générale, la résolution des problèmes engendrés par la dette souveraine de pays européens n’a rien de certain, et cette incertitude risque d’alourdir les pressions qui pèsent sur les marchés mondiaux et canadien des capitaux et de miner l’activité économique au Canada et à l’étranger.

En outre, depuis la dernière récession, l’économie canadienne a perdu de sa robustesse et de sa résilience face aux chocs. Non seulement l’endettement élevé des ménages canadiens les rend vulnérables aux chocs, mais les faibles taux d’intérêt persistants risquent de les inciter pendant un certain temps à contracter de nouvelles dettes. Par ailleurs, le consommateur pourrait lui-même exercer un effet négatif sur l’économie canadienne s’il freinait ses dépenses pour réduire son endettement.

En raison des événements financiers survenus à l’échelle planétaire et au Canada, le BSIF doit être en mesure d’intervenir efficacement dans un contexte économique et de réglementation qui évolue sans cesse. À un niveau microdimensionnel, les conditions actuelles pressent toujours le personnel du BSIF de fournir des interprétations ou de réévaluer les directives en vigueur pour garantir qu’elles demeurent efficaces en situation de crise et dans un contexte changeant. Des stratégies précises ont été mises en œuvre dans les divisions particulières, compte tenu de leurs fonctions spécialisées et des projets en cours, pour répondre aux nouveaux développements qui se manifestent régulièrement dans le secteur. La réaffectation des ressources et le remaniement des priorités se poursuivent selon ce que dictent les circonstances.

Normes de fonds propres, effet de levier et liquidité

Le dispositif de Bâle pour le capital des banques, profondément remanié, et la nécessité de mettre à niveau les cadres de réglementation prudentielle en réponse à la perturbation prolongée des marchés mondiaux des capitaux obligent également les banques et les régulateurs à insister sur la mesure du risque et sur la relation entre celle-ci et le niveau global de fonds propres requis, l’effet de levier et la liquidité. Vu la multiplicité, l’ampleur et la nouveauté des normes internationales de fraîche date, le contrôle qu’elles nécessitent et l’impératif d’inciter d’autres pays à les mettre en œuvre rapidement et suivant une démarche comparable, le BSIF s’attend à ce que l’examen des changements qu’elles représentent, les consultations à leur propos et leur application mobilisent plus de ressources que prévu de sa part et de la part des institutions financières. En outre, le BSIF devra probablement actualiser les politiques qui fondent son cadre prudentiel actuel pour refléter les nouveaux enjeux, les renseignements recueillis au moment des crises et les enseignements tirés de ceux-ci aussi bien que les nouvelles normes minimales prudentielles imposées à l’échelle internationale. La surveillance de l’incidence des nouvelles normes sur le comportement des banques sera tout aussi importante.

Des travaux sont en cours, dans de nombreux pays et au sein de tribunes internationales, pour établir des cadres de capital plus sensibles au risque à l’intention des sociétés d’assurances (Montant minimal requis pour le capital et l’excédent [MMRPCE] et Test du capital minimal [TCM]). Tant les sociétés que les régulateurs reconnaissent qu’il faut adopter des approches plus sensibles au risque qui reflètent mieux les questions soulevées par des produits qui se complexifient, des marchés au dynamisme croissant, de nouvelles règles comptables et l’impératif de faire preuve d’une plus grande transparence à propos de la protection des souscripteurs.

Modifications des Normes internationales d’information financière (IFRS) et des Normes internationales d’audit

Comme toutes les institutions financières canadiennes sont passées au régime des normes IFRS en 2011, le BSIF se concentre désormais sur des projets lancés par le Conseil des normes comptables internationales (CNCI) qui auront une forte incidence sur les IFF au cours des deux ou trois prochaines années.

Deux grands projets se répercuteront sur les banques et les assureurs : le remplacement des dispositions sur les instruments financiers et la phase II de la révision des dispositions sur les contrats d’assurance. Le premier aurait pour effet d’accroître le recours à la juste valeur et à la constitution de provisions pour pertes prévues sur prêts. Le second vise à changer en profondeur l’évaluation des passifs d’assurance et la comptabilisation des produits. Les deux projets auront d’importantes répercussions en ce sens qu’ils toucheront non seulement la comptabilité, mais aussi la valeur et le provisionnement des prêts, les normes actuarielles et le régime du capital réglementaire. Il est indispensable que le BSIF prévoie et comprenne ces changements, et les influence lorsque la situation s’y prête, pour demeurer en mesure d’évaluer avec précision les risques des institutions financières et d’ajuster au besoin le cadre de capital réglementaire.

La crise financière de 2008 a donné lieu à un volume important de consultations nationales et internationales et engendré de nombreuses recommandations sur l’amélioration de la fonction d’audit pour favoriser la stabilité financière. Le BSIF surveille de près les échanges qui ont lieu au sein d’instances nationales et internationales et y participe énergiquement (à l’échelon international, ces instances sont le Conseil de stabilité financière [CSB], le Comité de Bâle sur le contrôle bancaire [CBCB] et l’Association internationale des contrôleurs d’assurance [AICA]; au Canada, il s’agit du Conseil des normes de vérification et de certification [CNVC] et du Conseil de surveillance de la normalisation en vérification et certification [CSNVC]).

Facteurs de risque internes

Risque lié à l’effectif

La réussite du BSIF repose sur sa capacité de pouvoir compter sur des employés ayant les connaissances très spécialisées, les compétences et l’expérience nécessaires pour réglementer et surveiller les institutions financières, cerner les enjeux importants et évaluer les risques avec précision. Le BSIF est aussi appelé de plus en plus à faire œuvre de chef de file au Canada et sur la scène internationale, et à consacrer des ressources à l’amélioration de la réglementation financière et à l’examen des questions systémiques.

Compte tenu de la volatilité de l’économie mondiale, de la complexification des produits, de l’évolution de la réglementation prudentielle et de l’apparition de nouveaux facteurs de risque dans le secteur des services financiers, le BSIF doit aussi être en mesure d’attirer, de motiver, de former et de maintenir en poste un effectif compétent, en particulier des personnes dont les compétences sont recherchées dans le secteur financier. D’autre part, puisque le BSIF a engagé un grand nombre d’employés au cours des trois dernières années en raison des conditions du marché, et compte tenu des taux normaux de roulement et de départ à la retraite, l’organisme doit instaurer un environnement propice à l’apprentissage continu pour permettre aux employés de relever les défis que présente ce contexte en évolution constante. En l’absence de ressources qualifiées en nombre suffisant, la sollicitation excessive dont font l’objet certaines personnes jouant des rôles clés pourrait créer d’autres facteurs de risque liés à l’effectif.

Risque systémique

Une technologie puissante et une infrastructure de gestion de l’information et de technologie de l’information (GI-TI) robuste, protégée et bien soutenue sont des facteurs déterminants de la capacité du BSIF de s’acquitter de son mandat. L’organisme doit veiller à ce que les systèmes d’information et l’infrastructure nécessaires soient en place pour appuyer efficacement ses activités de réglementation et de surveillance. Le BSIF a entrepris un programme pluriannuel de renouvellement de la technologie de l’information (RTI) à l’appui d’une stratégie à long terme de GI-TI dont l’objet est d’atténuer le risque dans ce domaine. La mise en œuvre de cette initiative est soumise à une surveillance et à une évaluation rigoureuses.

Profil des dépenses

Conformément au Guide de préparation de la partie III du Budget des dépenses 2012-2013 du Secrétariat du Conseil du Trésor, les ressources humaines et financières indiquées dans le présent Rapport sur les plans et les priorités reflètent les estimations de la Mise à jour annuelle des niveaux de référence (MJANR) approuvées du BSIF, qui ont été établies au début de l’été 2011. Au moment de la rédaction du présent rapport, le BSIF achevait de planifier ses activités pour 2012-2013 à 2014-2015 et évaluait ses besoins en capacité. Toute modification des estimations approuvées figurera donc dans le RPP de l’an prochain.

Au cours de la période de planification 2012-2015, le BSIF continuera de donner suite aux risques émanant de l’économie et des réformes de la réglementation, particulièrement dans les secteurs des banques, de l’assurance et de la comptabilité (IFRS). Les travaux se poursuivent pour déterminer l’impact de la refonte de la réglementation bancaire internationale sur les niveaux de fonds propres et de liquidité des banques canadiennes, modifier les règles régissant le capital des sociétés d’assurances et examiner les conséquences des modifications prévues aux règles comptables et des réformes des normes d’audit.

Le BSIF en est à la deuxième année de la mise en œuvre de sa stratégie quinquennale de GI-TI approuvée. Pendant la présente période de planification, il s’efforcera de faire progresser le programme de RTI en mettant à jour les technologies vieillissantes et en effectuant des investissements annuels pour mettre à niveau des systèmes et renouveler l’infrastructure de base et certaines applications. Cela se traduit donc par une légère augmentation des chiffres indiqués dans les tableaux ci-après, surtout ceux de l’activité de programme « Réglementation et surveillance des institutions financières fédérales », dans laquelle il faut une expertise technique pour traiter les dossiers décrits ci-dessus.

| (M$, sauf pour les pourcentages) | Dépenses réelles 2010-2011 |

Prévisions de dépenses 2011-2012 |

Dépenses prévues | ||

|---|---|---|---|---|---|

| 2012-2013 | 2013-2014 | 2014-2015 | |||

| Dépenses brutes | 105,9 | 124,8 | $127,7 | $130,2 | $134,5 |

| Variation par rapport à l’exercice précédent | 17,8 % | 2,3 % | 2,0 % | 3,3 % | |

| Moins : | |||||

| Revenus disponibles | 90,1 | 123,9 | 126,8 | 129,3 | 133,6 |

| Dépenses totales prévues | 15,8 | 0,9 | 0,9 | 0,9 | 0,9 |

Le total des dépenses brutes de 2011-2012 devrait progresser de 17,8 % par rapport à l’exercice précédent et passer à 124,8 millions de dollars, surtout en raison de l’augmentation du nombre d’employés et de l’impact, au cours de l’exercice 2011-2012 complet, des employés embauchés en 2010-2011 (qui, dans l’ensemble, donnent lieu à 30 équivalents temps plein de plus), des ajustements normaux liés à l’inflation et au mérite, des investissements dans le programme de RTI et du réaménagement des locaux nouveaux et actuels pour y loger les employés supplémentaires. Pour parvenir à attirer et à conserver les talents qu’il lui faut, le BSIF a aussi mis à jour la structure de rémunération de ses cadres3 pour se mettre au diapason de la rémunération offerte dans le secteur des services financiers où le BSIF puise l’expérience et les connaissances nécessaires pour se tenir à jour.

Le total des dépenses brutes de 2012-2013 devrait augmenter de 2,3 % par rapport aux prévisions de 2011-2012 pour atteindre 127,7 millions de dollars, principalement en raison des ajustements normaux liés à l’inflation et au mérite et des investissements courants dans le programme de RTI. L’augmentation prévue en 2013-2014 et en 2014-2015 est attribuable aux ajustements normaux liés à l’inflation et au mérite.

Abstraction faite des revenus disponibles, les dépenses prévues totalisent 0,9 million de dollars pour chacune des années de planification. Ce montant ne devrait pas varier pendant la période de planification mais pourrait être ajusté par le Conseil du Trésor pour tenir compte des changements apportés aux conventions collectives ou du maintien en place des mesures de contrôle des coûts.

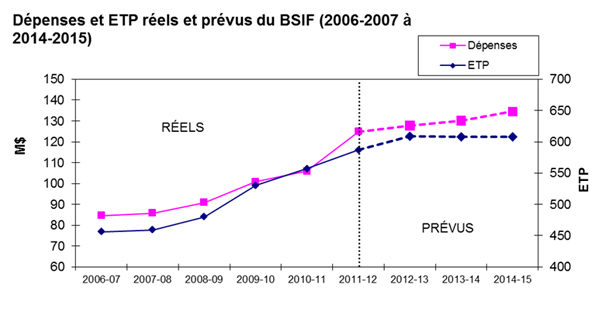

La figure 1 ci-après illustre l’évolution des dépenses réelles et prévues ainsi que des équivalents temps plein (ETP) du BSIF entre 2006-2007 et 2014-2015. La progression des ETP entre la fin de 2007-2008 et 2009-2010 est attribuable aux perturbations des marchés financiers mondiaux, qui ont débuté en août 2007, et à la forte contraction de l’économie l’année suivante alors que les marchés financiers demeuraient perturbés. Pendant cette période, le BSIF a augmenté son personnel dans des domaines spécialisés afin de surveiller et d’évaluer de plus près les risques pour le secteur financier. En 2011, le BSIF a accru davantage ses effectifs pour composer avec la progression du volume et de la complexité de ses travaux, de nouvelles initiatives découlant des leçons tirées de la crise financière mondiale, et pour mettre en œuvre d’importantes réformes de la réglementation de même que son programme de RTI approuvé. En raison d’un changement fondamental dans sa façon de surveiller les sociétés d’assurances, le BSIF s’attend aussi à augmenter légèrement ses effectifs en 2013 pour garantir que les ressources affectées à la réglementation et à la surveillance des sociétés d’assurances sont suffisantes. Le niveau des ressources du BSIF est plus élevé qu’il ne l’était avant la crise puisque bien des initiatives et des nouveaux engagements sont devenus permanents. Au moment de la rédaction du présent rapport, les hypothèses budgétaires formulées indiquent que le nombre estimatif d'ETP demeurera constant après 2012-2013.

Le BSIF continue à gérer ses ressources humaines et financières de manière judicieuse et optimale. Pour optimaliser les gains d’efficience, il a pris des mesures depuis peu notamment pour que la superficie des bureaux de Toronto demeure identique à ce qu’elle était avant 2008 même si les ressources en surveillance ont augmenté depuis la crise financière, aussi bien que pour suspendre indéfiniment la conférence biennale de formation et de perfectionnement des employés, participer activement à l’initiative des systèmes financiers partagés pour les petits ministères et organismes et apporter son appui à cette démarche.

Budget des dépenses par crédit voté

Les budgets des dépenses par crédit voté sont présentés dans le Budget principal des dépenses sur le site Web du Secrétariat du Conseil du Trésor du Canada à l’adresse : /est-pre/20122013/p2-fra.asp.