ARCHIVĂ - La Loi sur la gestion des finances publiques : Pour rĂŠagir face Ă la non-conformitĂŠ - RĂŠpondre aux attentes des Canadiennes et des Canadiens

Cette page a ĂŠtĂŠ archivĂŠe.

Cette page a ĂŠtĂŠ archivĂŠe.

Information archivĂŠe dans le Web

Information archivĂŠe dans le Web Ă Â des fins de consultation, de recherche ou de tenue de documents. Cette dernière nâa aucunement ĂŠtĂŠ modifiĂŠe ni mise Ă Â jour depuis sa date de mise en archive. Les pages archivĂŠes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformĂŠment Ă Â la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange Ă Â la page ÂŤ Contactez-nous Âť.

Table des matičres

Quelques mots sur la méthodologie

1. Aperçu de la Loi sur la gestion des finances publiques

2. La gestion dans la fonction publique

2.1 Qu'est-ce que la mauvaise gestion?

2.2 Amélioration du processus d'établissement des rčgles : révision de l'ensemble

des politiques de gestion

2.3 Devoirs et obligations spéciaux des fonctionnaires

2.4 Culture et valeurs de la fonction publique

2.5 Conséquences de la non-conformité et de la mauvaise gestion

2.6 Principales conclusions de l'examen de la non-conformité dans le contexte de la Loi

sur la gestion des finances publiques

4. Sanctions disciplinaires et administratives

4.1 Qu'est-ce qui constitue une Ť mesure disciplinaire ť?

4.2 Normes de conduite

4.3 Les mesures disciplinaires en tant qu'interventions administratives ŕ des

comportements individuels

4.4 Sanctions disciplinaires et interventions administratives ŕ l'intention de groupes de

fonctionnaires particuliers

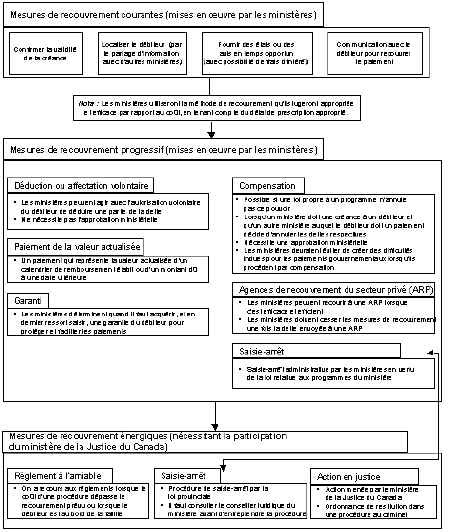

6. Recouvrement des fonds perdus

6.1 L'approche du gouvernement en matičre de recouvrement de créances

6.2 Recouvrement des créances dans d'autres administrations

6.3 Faciliter le recouvrement des créances

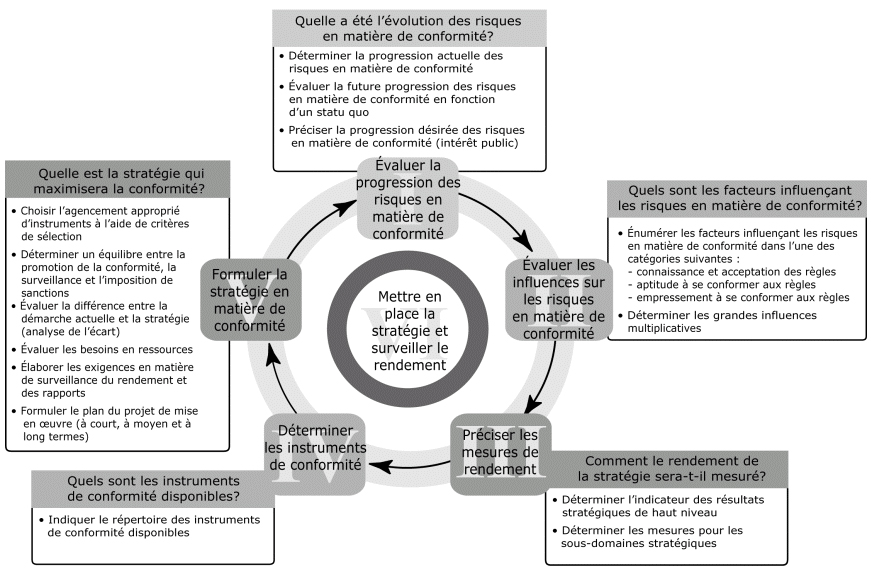

7. Encourager une meilleure conformité grâce ŕ des rčgles de gestion

7.1 Un cadre de conformité pour le gouvernement du Canada

7.2 Pourquoi? Une étude des facteurs sous-jacents du non‑respect de la conformité

7.3 Fonder les stratégies de conformité sur les risques

Annexe A : Liste des spécialistes consultés

Annexe B : Pouvoirs disciplinaires et non disciplinaires

Annexe C : Recouvrement de créances

Résumé

Les gestionnaires de la fonction publique fédérale canadienne servent une institution créée et régie par un ensemble complexe de lois, de rčglements, de politiques et de directives. Ils œuvrent dans un contexte oů leur travail est de plus en plus scruté ŕ la loupe et oů les changements accélérés sont engendrés par les progrčs technologiques, les examens des programmes et les attentes du public et du milieu politique en ce qui a trait ŕ l'amélioration des services. Ces facteurs, conjugués ŕ la croissance de la complexité institutionnelle et des risques ainsi que par les préoccupations exprimées par la vérificatrice générale du Canada, ont mené au présent examen des mécanismes mis au point conformément ŕ la Loi sur la gestion des finances publiques (LGFP) et en réponse au recouvrement de fonds publics perdus.

Le cadre de référence de l'examen reposait sur l'objectif et l'intention de la LGFP, dont les origines remontent aux premiers jours de la Confédération. La Loi présente le cadre juridique fondamental ŕ l'intérieur duquel les gestionnaires du secteur public doivent gérer.

Le présent examen a donné au gouvernement une image claire et complčte des problčmes complexes qui entourent la conformité ŕ la LGFP et aux politiques connexes et les sanctions prévues. Bien que l'attention du public ait porté sur les récents cas de mauvaise gestion, il est clair que la vaste majorité des personnes responsables de la gestion du secteur public s'acquittent de leurs tâches de façon intčgre et honnęte. Des études confirment également que le Canada se compare favorablement ŕ d'autres administrations dans les domaines des sanctions criminelles, du recouvrement des créances, des enquętes et des mesures disciplinaires.

En outre, l'examen a permis de mieux comprendre les possibilités d'améliorer les politiques et les lois intégrées qui constituent le cadre de conformité de la LGFP et d'établir le contexte de gestion dans la fonction publique.

Il convient d'attirer l'attention des lecteurs sur un certain nombre de conclusions générales et importantes.

- Les principes qui sous-tendent les cadres législatif et administratif sont sains. La difficulté est causée par l'accumulation des rčgles et des politiques, etc. Cette complexité contribue ŕ la confusion et aux erreurs.

- La Ť mauvaise gestion ť comprend un large éventail de comportements, allant de l'erreur ŕ l'activité criminelle comme le vol ou la fraude. Peu importe oů se situe l'acte de mauvaise gestion, nous disposons en général d'outils et d'interventions appropriés.

- L'éducation et la formation ŕ tous les niveaux de la fonction publique revętent une importance primordiale, tant pour réagir aux cas de mauvaise gestion que pour aider les fonctionnaires ŕ faire leur travail comme il se doit.

- La constance est essentielle pour s'attaquer aux cas de mauvaise gestion. Les sanctions doivent toujours ętre appliquées dans le but premier de rétablir la conformité.

Les gestionnaires doivent répondre de la mauvaise gestion dans leur sphčre de responsabilité. La responsabilité doit partir d'en haut. Il faut donner de bons exemples pour favoriser la confiance et raffermir le lien de confiance entre le gouvernement du Canada ŕ titre d'employeur et ses employés.

Toute intervention, sous forme d'enquętes ou de mesures de redressement, doit surtout se faire rapidement, de façon transparente, et doit ętre communiquée efficacement. La confiance dans ces systčmes ne peut s'en trouver que grandie.

Les recommandations formulées ŕ la suite de cet examen ont été incorporées au document intitulé L'amélioration constante de la question au sein du gouvernement de Canada – Notre engagement.

Introduction

Le gouvernement du Canada s'est engagé ŕ restaurer la confiance envers le gouvernement et sa responsabilisation. Le 12 décembre 2003, le gouvernement a annoncé une série d'initiatives visant ŕ atteindre ces objectifs. Depuis, il a fait de grands pas afin de renforcer la surveillance, la responsabilisation et la gestion dans tout le secteur public.

Le 10 février 2004, le gouvernement du Canada annonçait l'adoption de mesures visant ŕ accroître la transparence et la responsabilisation dans tout le secteur public. Ces mesures comprenaient l'amélioration des activités de surveillance, principalement au Secrétariat du Conseil du Trésor du Canada (le Secrétariat), et la réalisation de trois examens visant des domaines particuliers de la gestion du secteur public, dont l'examen du régime de conformité et de sanctions de la Loi sur la gestion des finances publiques (LGFP).

Le cadre de référence de l'examen couvrait les trois vastes secteurs suivants :

- examen des outils et des mécanismes dont dispose le gouvernement pour prévenir les cas de mauvaise gestion ou d'infraction ŕ des lois et ŕ des directives connexes;

- examen des régimes de conformité et de sanctions applicables aux employés en poste de la fonction publique, du secteur public élargi ainsi qu'aux anciens employés;

- examen des processus et méthodes d'enquęte, y compris les processus et méthodes utilisés pour recouvrer des fonds publics, afin de cerner les possibilités et les façons de les améliorer.

Le 24 mars 2004, le gouvernement publiait un Plan d'action visant ŕ renforcer la gestion du secteur public et réaffirmait l'engagement qu'il avait pris de renforcer les rčgles régissant la conformité aux principes de gestion. Le plan d'action prévoyait un examen complet des mesures gouvernementales qui permettent de traiter tous les aspects de la mauvaise gestion ou des manquements aux rčgles. L'examen a porté sur les outils et les mécanismes de prévention ou de dissuasion, ainsi que sur les possibilités offertes au gouvernement, les processus et méthodes d'enquęte et le recouvrement de fonds publics. Les documents du budget de 2005 présentaient une mise ŕ jour de ces initiatives.

La plupart des recherches et des consultations de cet examen ont été menées en 2004. Elles ont été utilisées pour les discussions et les analyses qui ont servi ŕ appuyer le programme d'amélioration de la gestion. Le présent rapport définit le contexte dans lequel les éléments du plan d'action liés ŕ la conformité, aux enquętes et aux conséquences peuvent ętre envisagés.

Quelques mots sur la méthodologie

Le travail qui a mené ŕ la préparation du présent rapport s'est fait par le truchement d'une série de modules dirigés par les membres d'une équipe d'examen provenant de divers secteurs du gouvernement. Des spécialistes des relations de travail, de la gestion et de la gestion financičre ont été réunis avec des avocats d'expérience en droit pénal, en droit du travail et en choix d'instruments.

L'équipe d'examen a consulté des spécialistes de la gestion financičre, de l'application de la loi et des relations de travail en ayant recours ŕ des méthodes comme les entretiens en tęte‑ŕ‑tęte et les discussions en groupe. Des membres de la haute direction et des gestionnaires intermédiaires ont également participé ŕ ces consultations. Un examen des pratiques dans d'autres administrations, au Canada et ŕ l'étranger, a permis d'obtenir des renseignements supplémentaires. L'équipe a également effectué des recherches juridiques et universitaires afin de mieux comprendre l'état actuel du droit en ce qui concerne ces questions et de mieux comprendre ces questions. L'annexe A contient une liste des organisations et des personnes consultées.

Il n'y a pas de données empiriques complčtes sur l'ampleur ou le nombre de cas possibles de non-conformité ou de mauvaise gestion au gouvernement fédéral. Dans le cadre de cet examen, nous avons tiré l'information sur ces cas dans des rapports du Bureau du vérificateur général du Canada et nous avons obtenu des renseignements anecdotiques grâce ŕ une consultation interne.

1. Aperçu de la Loi sur la gestion des finances publiques

La fonction publique du Canada est gouvernée par un cadre législatif qui énonce les rčgles officielles de l'administration et de la gestion du gouvernement. La présente section donne des précisions sur les trois secteurs clés suivants : administration financičre et gestion des biens, ressources humaines, gestion de l'information.

La Loi sur la gestion des finances publiques (LGFP) est la pierre angulaire du cadre juridique de la gestion financičre générale et de la responsabilisation des organisations composant la fonction publique et des sociétés d'État. Elle présente une série de principes fondamentaux sur la maničre dont les dépenses du gouvernement peuvent ętre approuvées et effectuées, les revenus obtenus et les fonds empruntés.

La LGFP donne également la procédure ŕ suivre pour le contrôle interne des fonds affectés aux ministčres et organismes par le Parlement et pour la préparation des Comptes publics, qui contiennent l'état annuel des dépenses et des revenus du gouvernement. Les états financiers sont présentés au vérificateur général du Canada, qui donne une opinion indépendante sur ceux-ci ŕ la Chambre des communes.

Le ministre des Finances se voit confier la gestion du Trésor, dans lequel tous les revenus doivent ętre versés et qui sert ŕ défrayer les dépenses, avec l'approbation du Parlement.

La LGFP établit également le Conseil du Trésor, un comité du Cabinet composé d'au moins six ministres, dont son président et le ministre des Finances. Elle permet au Conseil d'adopter des politiques administratives pour le gouvernement du Canada et lui donne le pouvoir particulier d'établir des directives dans différents secteurs liés ŕ la gestion et au contrôle des fonds. Męme si la LGFP ne comprend pas toutes les rčgles et tous les principes régissant la gestion publique, elle n'en est pas moins la principale autorité de gestion de la fonction publique. C'est pourquoi, nous y avons eu recours pour définir les paramčtres de cet examen. Le Conseil exerce aussi d'autres fonctions connexes, notamment celle d'employeur des fonctionnaires composant le noyau de l'administration publique, et il joue un rôle clé dans les questions liées aux biens immobiliers. Le Conseil peut agir en approuvant des politiques ou des directives générales ou particuličres ou en publiant des documents qui n'ont pas nécessairement de caractčre obligatoire mais qui servent de guide et de points de référence.

Le Conseil du Trésor applique essentiellement les pouvoirs que lui confčre (surtout) la LGFP pour établir les politiques qui ont force obligatoire dans l'administration publique. Il y a actuellement quelque 411 textes publiés par le Conseil du Trésor, dont des politiques, des directives et des lignes directrices.

La LGFP autorise également l'adoption de rčglements. Quoique, dans la perspective de la fonction publique, les politiques ont un caractčre aussi obligatoire que les rčglements, le manquement ŕ un rčglement est susceptible de donner lieu ŕ des sanctions qui ne s'appliqueraient pas en cas d'inobservation d'une directive ou d'un texte publié. Les rčglements, comme les lois, sont des textes officiels publiés et, dans certains cas, ils ont également des répercussions sur des tiers. On compte actuellement 13 rčglements d'application générale de la LGFP.

Cette loi prescrit en outre des rčgles précises, notamment dans les domaines du recouvrement, de la gestion et de l'utilisation des fonds publics.

La LGFP confčre des droits et des obligations aux ministres et directement aux administrateurs généraux en rapport avec les institutions qu'ils gčrent, notamment l'obligation qu'ont les administrateurs généraux d'établir des procédures et de tenir des dossiers relatifs au contrôle des engagements financiers imputables aux fonds publics; le fait que seul un ministre ou son délégué peut demander qu'un paiement soit effectué; et qu'avant qu'un paiement soit effectué en échange de travaux, de biens ou de services, l'adjoint d'un ministre (ou un autre délégué) doit attester que les travaux ont été exécutés, les biens reçus ou les services rendus (articles 32, 33, 34).

Les ministčres sont responsables avant tout des éléments suivants et ils sont tenus de rendre des comptes ŕ ce sujet :

- l'utilisation des fonds et la gestion des biens qui leur sont confiés;

- l'atteinte des résultats qu'ils se sont engagés ŕ réaliser avec les ressources attribuées;

- le respect des attentes en matičre de gestion selon les indicateurs de rendement qui figurent dans le Cadre de responsabilisation de gestion (CRG) en ce qui a trait aux rapports sur le rendement et la responsabilisation. Le CRG donne aussi des précisions sur un régime rigoureux d'attentes de la direction.

Les ministčres, dirigés par les administrateurs généraux, sont aussi responsables de la mise en œuvre des processus, des systčmes et des instruments de gestion appropriés afin de s'acquitter de leurs fonctions et de leurs obligations eu égard ŕ la gestion et de surveiller leur rendement.

Une loi de crédits est le moyen par lequel le Parlement investit chaque année le gouvernement du pouvoir de dépenser. C'est de cette façon que le Parlement s'acquitte de ses responsabilités aux termes de l'article 26 de la Loi sur la gestion des finances publiques et de l'article 53 de la Loi constitutionnelle de 1867. C'est la source d'environ 33 p. 100 des fonds dépensés. L'argent provient également des crédits législatifs, ce qui veut dire que l'approbation des fonds requis est prévue dans la loi et n'a pas ŕ ętre demandée chaque année.

Un certain nombre d'autres lois régissent la gestion des ressources humaines au sein de la fonction publique fédérale :

- la Loi sur les relations de travail dans la fonction publique (LRTFP);

- la Loi sur l'emploi dans la fonction publique;

- la Loi sur la modernisation de la fonction publique;

- le Code canadien du travail;

- la Loi canadienne sur les droits de la personne;

- la Loi sur l'équité en matičre d'emploi.

La LRTFP établit un cadre pour l'accréditation des agents négociateurs, le fonctionnement du régime de négociation collective et la prestation des services essentiels en cas de grčve. Elle accorde également ŕ la personne qui s'estime lésée le droit de déposer un grief ŕ la suite d'une mesure disciplinaire ou de toute autre mesure touchant ses conditions d'emploi. Les processus de rčglement des griefs et d'arbitrage sont définis dans les rčglements d'application de la LRTFP. Celle-ci traite également des comportements interdits qui peuvent constituer des pratiques abusives dans le domaine des relations de travail, ainsi que du devoir des agents négociateurs de bien représenter leurs membres[1]. Les conventions collectives conclues conformément ŕ la LRTFP lient, sur le plan juridique, l'employeur et ses représentants, l'agent négociateur et les employés visés.

La Loi sur l'emploi dans la fonction publique établit les rčgles et les principes régissant la dotation des postes au sein de la fonction publique. Fondée sur le principe du mérite, elle vise ŕ assurer et ŕ maintenir la neutralité politique de la fonction publique et ŕ assurer l'équité de la méthode de dotation des postes.

Ces deux lois et les principes qui les sous-tendent ont été revus dans le cadre de l'Initiative de modernisation de la fonction publique. La Loi sur la modernisation de la fonction publique, dont la plus grande partie devrait entrer en vigueur d'ici le milieu de 2005, renouvelle ces deux lois.

La partie II du Code canadien du travail porte sur la santé et la sécurité au travail. Elle s'applique aux travailleurs sous compétence fédérale, tant dans le secteur public que dans le secteur privé. Elle précise les droits fondamentaux des employés en matičre de sécurité et établit les rôles des comités et des agents de santé et sécurité, ainsi que la marche ŕ suivre pour déterminer si les travailleurs sont exposés ou non ŕ des dangers au travail.

La Loi canadienne sur les droits de la personne interdit la discrimination et le harcčlement pour une série de motifs énumérés, dont le sexe, l'âge, l'invalidité, l'origine ethnique et l'orientation sexuelle. La Loi donne ŕ la Commission canadienne des droits de la personne le mandat de faire enquęte suite au dépôt d'une plainte et, en dernier ressort, de la déférer au Tribunal canadien des droits de la personne.

La Loi sur l'équité en matičre d'emploi a été promulguée afin d'assurer l'équité dans le milieu de travail de sorte qu'on ne puisse refuser ŕ quiconque la possibilité d'ętre employé pour une raison non reliée ŕ ses capacités. Elle vise ŕ corriger les désavantages, dans le domaine de l'emploi, que connaissent les femmes, les Autochtones, les personnes handicapées et les membres des groupes minoritaires visibles, en appliquant le principe voulant que l'équité en emploi signifie beaucoup plus que simplement traiter les gens de la męme maničre, mais suppose aussi l'adoption de mesures spéciales et la prise en compte des différences. La Loi s'applique aux employeurs sous compétence fédérale, tant du secteur privé que du secteur public, et établit les obligations de l'employeur en ce qui a trait ŕ l'application de l'équité en emploi.

La gestion de l'information est régie par les trois principales lois suivantes : la Loi sur la protection des renseignements personnels, la Loi sur l'accčs ŕ l'information, et la Loi sur la Bibliothčque et les Archives du Canada.

La Loi sur la protection des renseignements personnels oblige les gestionnaires ŕ protéger la vie privée de leurs employés et ŕ conserver l'information qui les concerne. Aux termes de cette Loi, les renseignements personnels conservés sur un employé peuvent, sur demande, lui ętre communiqués, sous réserve des exceptions applicables. Conformément ŕ la Loi sur l'accčs ŕ l'information, il faut conserver la plupart des renseignements établis ou obtenus par le gouvernement (aux termes de la Loi, la destruction délibérée de renseignements susceptibles d'ętre demandés constitue un délit criminel). Sous réserve de certaines exceptions précises, la Loi sur l'accčs ŕ l'information oblige les fonctionnaires ŕ communiquer l'information demandée par les membres du public. La Loi sur la Bibliothčque et les Archives du Canada dicte les rčgles régissant les périodes de conservation des documents. Chacune de ces lois est accompagnée de rčglements d'application. Dans le cas de la Loi sur la protection des renseignements personnels et de la Loi sur l'accčs ŕ l'information, le Secrétariat a établi des lignes directrices et des politiques supplémentaires pour aider les institutions ŕ les interpréter.

2. La gestion dans la fonction publique

La Ť bonne gestion ť ne se résume pas ŕ l'application d'une série de rčgles et d'instruments juridiques et la Ť mauvaise gestion ť ne peut ętre simplement définie comme le non-respect des rčgles de gestion. Il n'y a pas d'instrument unique pour guider les gestionnaires. Les rčgles et les principes qu'ils doivent observer proviennent de diverses lois, de divers rčglements d'application et, tel que décris ci-dessus, de nombreuses politiques et directives applicables ŕ l'administration interne du gouvernement.

Une bonne gestion du secteur public nécessite un bon jugement, c'est-ŕ-dire bien enraciné dans l'éthique, les valeurs et les principes, et le désir de défendre la primauté du droit et l'intéręt public. Les rčgles, qu'elles se présentent sous forme de rčglements, de politiques, de lignes directrices ou de directives, devraient ętre comprises et respectées. Le respect des rčgles n'exclut pas toutefois la possibilité de les modifier pour améliorer l'exécution des programmes ou d'en créer de nouvelles qui respectent les valeurs fondamentales. L'environnement dans lequel les fonctionnaires gčrent est en évolution constante. Parmi les facteurs de changement figurent l'accroissement de la complexité des politiques, l'examen des programmes et ses répercussions sur les collectivités de spécialistes qui appuient les gestionnaires et l'augmentation des types de rčgles portant sur des questions particuličres. Les fonctionnaires, particuličrement les hauts fonctionnaires, font souvent face ŕ des paradoxes organisationnels qui sont amplifiés par la nature de l'institution. Les directives en matičre de politique changent fréquemment et il est nécessaire de constamment concilier une vaste gamme d'intéręts et de valeurs. De męme, la technologie a accru les attentes en ce qui a trait ŕ la rapidité de la prise de décision et ŕ la transparence tandis que la législation sur l'accčs ŕ l'information a stimulé, de son côté, la demande d'information, que l'on veut obtenir plus rapidement.

L'examen portait principalement sur la gestion financičre. Une bonne partie de l'analyse et bon nombre des conclusions touchent les responsabilités plus générales en matičre de gestion, notamment celles liées aux ressources humaines et ŕ l'information, oů le męme niveau de comportement éthique est prévu.

2.1 Qu'est-ce que la mauvaise gestion?

La mauvaise gestion se définit comme une chose mal faite ou faite incorrectement, négligemment, inefficacement ou avec incompétence. En théorie, la mauvaise gestion peut s'appliquer ŕ un ensemble d'actes allant de la simple erreur dans l'exercice d'une fonction administrative ŕ la violation délibérée de lois pertinentes et de politiques connexes. Elle peut parfois prendre la forme d'un acte criminel comme le vol, la fraude, un abus de confiance et une conspiration. Un continuum est illustré ci-dessous.

Figure 1. Éventail des actes de mauvaise gestion

Afficher l'image pleine dimension

{kind=link}

En raison de l'étendue des questions qui ont été abordées dans le présent rapport, aucune définition globale de la Ť mauvaise gestion ť ne s'est avérée satisfaisante. Les exposés sur les sanctions pénales et les régimes disciplinaires, par exemple, nécessitent une définition plus précise. En revanche, les méthodes de promotion de la conformité peuvent s'accommoder d'une définition plus générale. Ce sont les raisons pour lesquelles nous n'avons pas tenté de donner une définition précise. Aux fins de la présente étude, le concept de Ť mauvaise gestion ť s'applique aux situations dans lesquelles un fonctionnaire ne respecte pas les rčgles établies dans le cadre de gestion créé par la LGFP.

2.2 Amélioration du processus d'établissement des rčgles : révision de l'ensemble des politiques de gestion

Notre intuition nous porte ŕ croire qu'une connaissance accrue des rčgles de gestion en accroît le respect. Comme nous l'avons déjŕ mentionné, des centaines d'instruments du Conseil du Trésor permettent d'imposer des responsabilités et des obligations particuličres de rendre des comptes. Il y a confusion lorsque les politiques de gestion s'adressent ŕ divers échelons du gouvernement, sont énoncées de façon légčrement différente ou manquent de cohérence. En résolution de problčme, elles peuvent parfois s'inscrire dans une démarche Ť en vase clos ť plutôt que globale.

Le Secrétariat et l'Agence de gestion des ressources humaines de la fonction publique du Canada travaillent ŕ la rationalisation et ŕ la simplification de l'ensemble des politiques de gestion du Conseil du Trésor. C'est également un objectif de la Loi sur la modernisation de la fonction publique, qui vise notamment ŕ améliorer l'efficience du processus de dotation.

La gestion du gouvernement ne sera jamais simple. Au cours de l'examen des politiques, le Conseil du Trésor s'efforcera de mettre en place un ensemble cohérent de rčgles pour les gestionnaires. L'objectif est d'intégrer les politiques ŕ un systčme d'orientation global remanié pour les fonctionnaires. Il s'agit d'un systčme qui ferait des rčgles de gestion un ensemble concret pour les gestionnaires et les praticiens en en améliorant la cohérence et en en facilitant l'observation, tout en contribuant ŕ créer un environnement oů les employés rechercheront volontairement et systématiquement la conformité aux dispositions législatives.

2.3 Devoirs et obligations spéciaux des fonctionnaires

Les fonctionnaires ont des responsabilités spéciales. Comme ils occupent un poste dans la fonction publique, les employés et les titulaires de charge ont une série d'obligations spéciales distinctes de celles que l'on trouve dans les relations de travail du secteur privé. Il en découle des devoirs et des engagements particuliers pour les fonctionnaires.

Les conventions constitutionnelles relatives au rôle de la fonction publique dans le systčme parlementaire et de Cabinet insistent sur la valeur d'une fonction publique non‑partisane, professionnelle et permanente, nommée et utilisée en fonction du mérite et de la compétence. Cette fonction publique doit prodiguer des conseils intelligents et stratégiques aux ministres et exécuter des programmes de maničre efficiente et impartiale.

En 1985, la Cour supręme du Canada a indiqué que la tâche fondamentale de la fonction publique fédérale est d'administrer et de mettre en œuvre des politiques :

Pour bien accomplir sa tâche, la fonction publique doit employer des personnes qui présentent certaines caractéristiques importantes parmi lesquelles les connaissances, l'équité et l'intégrité. […] La tradition [qui entoure notre fonction publique] met l'accent sur les caractéristiques d'impartialité, de neutralité, d'équité et d'intégrité.[2]

Le Rapport Tait de 1996 intitulé, De solides assises : Rapport du Groupe de travail sur les valeurs et l'éthique dans la fonction publique, définit certains facteurs ŕ la base de la confiance dont sont investis les fonctionnaires :

Tous les jours, dans une multiplicité de contextes, les fonctionnaires sont appelés ŕ prendre des décisions et des mesures qui touchent la vie et les intéręts des Canadiens : ils manipulent des renseignements personnels et confidentiels, ils offrent de l'aide et des services, ils s'occupent des deniers publics, ils répondent ŕ des appels provenant de personnes qui connaissent des situations difficiles. Étant donné le degré de confiance que le public leur témoigne, les fonctionnaires doivent nécessairement avoir un sens plus aigu des valeurs morales qui doivent guider leurs actions.

Une organisation publique n'a pas et ne peut pas avoir les męmes marges de manœuvre dont jouissent les organisations du secteur privé. Elle devra toujours respecter des normes plus élevées de transparence et de respect des procédures afin de dissiper toute crainte de favoritisme, interne ou externe, lorsqu'elle s'acquitte de ses fonctions de fiduciaire de la confiance du public et qu'elle gčre des fonds publics.

Les attentes envers les fonctionnaires y sont soulignées :

Peu importe oů et ŕ quel niveau nous nous situons dans la fonction publique, nous bénéficions tous des importants privilčges qu'elle procure — la possibilité de servir et d'aider notre pays — et nous devons assumer les obligations de leadership et d'action qui vont de pair avec ces privilčges. Il n'est pas nécessaire de recevoir des signaux d'autres personnes avant d'entreprendre les tâches importantes associées au leadership. Ces tâches sont claires : faire preuve d'imagination, de créativité et de vigilance en vue d'assurer le bien public, et se soucier des personnes dont nous avons la responsabilité.[3]

La Cour supręme du Canada adopte un point de vue semblable, dans une décision de 1996 :

La protection de l'intégrité du gouvernement est, en effet, essentielle au bon fonctionnement d'un régime démocratique. […] Préserver l'apparence d'intégrité et l'apparence que le gouvernement rend équitablement la justice est, dans ce contexte, aussi important que le fait que le gouvernement soit véritablement intčgre et rende une véritable justice. […] Compte tenu de la confiance et des lourdes responsabilités qui se rattachent aux charges publiques, il est normal que les fonctionnaires du gouvernement doivent se conformer ŕ des codes d'éthique qui, pour un simple citoyen, seraient trčs sévčres.[4]

Quand ils agissent au nom de leurs ministres, les fonctionnaires, en particulier aux échelons supérieurs de la hiérarchie, doivent assumer manifestement un ensemble de responsabilités uniques et trčs différentes de celles des employés du secteur privé. Celles-ci s'accompagnent d'un ensemble de rčgles dont le non-respect n'entraînerait pas nécessairement de réaction dans le secteur privé mais pourrait trčs bien constituer un cas de Ť mauvaise gestion ť dans le secteur public.

2.4 Culture et valeurs de la fonction publique

Du point de vue historique, la fonction publique du Canada a évolué pour devenir une organisation fondée sur de solides principes éthiques et de saines valeurs. Les valeurs de la fonction publique, énoncées dans le rapport Tait, constituent un cadre solide qui guide les gestionnaires et les employés. En outre, un certain nombre d'initiatives contribuent actuellement ŕ raffermir la culture axée sur les valeurs de la fonction publique. Par exemple, le projet de loi du gouvernement sur la protection des fonctionnaires Ť dénonciateurs ť (qui dénoncent des actes répréhensibles), déposé en 2004, souligne les valeurs et propose une charte des valeurs de la fonction publique.

En décembre 2003, la responsabilité relative aux valeurs et ŕ l'éthique de la fonction publique a été conférée ŕ l'Agence de gestion des ressources humaines de la fonction publique du Canada (l'Agence). Les priorités de l'Agence comprennent notamment une sensibilisation, une compréhension et une application plus vastes des valeurs et de l'éthique de la fonction publique, ce qui comprend les obligations en vertu du Code de valeurs et d'éthique de la fonction publique. L'Agence veut aussi aider les ministčres et organismes ŕ respecter leurs engagements en établissant des indicateurs de rendement, en créant une Ť feuille de route ť pour l'évaluation et l'amélioration des résultats liés aux valeurs et ŕ l'éthique et en mettant en œuvre des stratégies de mesure et d'évaluation dont des sondages.

Une fonction publique en évolution doit avoir et conserver un rigoureux sens de l'éthique, mais l'équilibre est essentiel. Une méthode de gestion fondée exclusivement sur des valeurs et des principes non seulement ne serait pas pratique mais serait également injuste pour les fonctionnaires. Le renouvellement de l'ensemble de politiques de gestion donnera aux fonctionnaires des orientations claires ŕ suivre, tout en leur permettant de se laisser inspirer et guider par leurs valeurs et leur sens de l'éthique.

Par ailleurs, comme le soulignait Peter Aucoin, une fonction publique professionnelle peut énoncer et communiquer ce que sont ses valeurs et ętre gérée en conséquence. La seule mise en place du bon cadre législatif ou la seule adoption des bonnes attitudes ne permettra pas cependant d'y parvenir :

Il faut d'abord et avant tout qu'il y ait une volonté individuelle et collective d'exercer un jugement professionnel, c'est-ŕ-dire intervenir lorsque les gestionnaires ou le personnel ne se comportent pas selon les valeurs et l'éthique de la fonction publique et récompenser ceux qui se comportent comme il se doit. [5]

2.5 Conséquences de la non-conformité et de la mauvaise gestion

En général, les problčmes de non-conformité qui ne sont pas résolus et de mauvaise gestion affaiblissent la confiance du public ŕ l'égard du gouvernement en tant que protecteur de l'intéręt public. Męme lorsque de tels cas ne sont pas rendus publics, la mauvaise gestion qui entraîne une perte ou un gaspillage de ressources réduit la capacité du gouvernement de faire son travail. Ni les divers rapports de la vérificatrice générale du Canada, ni l'information anecdotique sur des cas de mauvaise gestion ne donnent ŕ penser ŕ une insuffisance de rčgles. Cette information laisse plutôt croire ŕ un manque de respect périodique ou occasionnel de certaines rčgles de la part des fonctionnaires et des ministčres.

Dans les cas extręmes, la non-conformité peut entraîner l'effritement de la réputation de la fonction publique. Les Canadiens s'attendent ŕ juste titre ŕ ce que les gestionnaires et les fonctionnaires suivent les rčgles. Leur confiance envers la fonction publique peut ętre affectée de maničre défavorable si la non-conformité est perçue comme étant répandue. Męme la réputation du gouvernement pourrait souffrir si on croyait qu'une non-conformité répandue ou sérieuse n'était pas contrôlée. Ces derničres années, en fait, on a pu observer que le public était de plus en plus conscient de la dégradation de l'éthique et du professionnalisme au sein des gouvernements.

Ces cas extręmes de non-conformité peuvent miner le rôle du gouvernement en tant que législateur et autorité de réglementation. Les Canadiens qui observent la loi – c'est-ŕ-dire la vaste majorité – le font parce qu'ŕ leur avis les autorités juridiques ont un droit légitime de fixer et de faire respecter certains comportements qui sont dans l'intéręt public. Une administration gouvernementale qui semble incapable de mettre de l'ordre dans ses affaires peut trčs bien éprouver des problčmes de crédibilité.

2.6 Principales conclusions de l'examen de la non-conformité dans le contexte de la Loi sur la gestion des finances publiques

Essentiellement, la LGFP fait presque tout ce qui doit ętre fait pour assurer un cadre juridique ŕ la gestion du secteur public.

Au début de l'examen, un certain nombre de questions critiques ont été visées :

- Est-ce que le gouvernement dispose des outils appropriés pour enquęter sur les cas de mauvaise gestion? Dans la négative, cela pourrait nuire ŕ la capacité du gouvernement de régler de telles situations. L'examen ciblait également un certain nombre d'améliorations ŕ apporter au régime actuel.

- Une fois qu'il a été établi qu'il s'agissait de mauvaise gestion et que l'adoption de mesures disciplinaires et administratives était garantie, est-ce que les bonnes sanctions existaient et les gestionnaires pouvaient-ils les appliquer, tout en accordant une attention particuličre aux employés se trouvant dans des situations particuličres (cadres de direction, anciens employés, titulaires d'une charge publique, titulaires d'une charge ou employés dans une société d'État)? L'examen a permis de conclure que le régime actuel reposait sur les éléments fondamentaux. Le gouvernement doit surtout renforcer sa capacité de les utiliser ainsi que promouvoir et reconnaître l'excellence en gestion au sein de la haute direction de la fonction publique.

- Quand les cas de mauvaise gestion sont graves, est-ce que des sanctions pénales sont appliquées et sinon, pourquoi? L'examen a permis de confirmer que les dispositions de la LGFP relatives ŕ la criminalité n'ont presque jamais été appliquées, mais que des infractions semblables mentionnées dans le Code criminel sont parfois invoquées dans des poursuites contre des fonctionnaires pour des actes liés ŕ leurs fonctions, généralement pour le vol, la fraude ou la corruption.

- Enfin, dans les cas oů la mauvaise gestion a entraîné une perte de fonds, est-ce que les procédures adoptées par le gouvernement pour récupérer les fonds sont adéquates? Dans le cadre de l'examen, nous avons constaté que les systčmes et les processus en place étaient complets mais plutôt complexes. L'examen nous a permis de conclure que certaines améliorations pourraient y ętre apportées afin d'en faciliter l'application.

L'examen a aussi permis d'évaluer des secteurs connexes jugés importants, comme la création d'un cadre de conformité.

3. Enquętes

L'examen a permis de nous pencher également sur différentes façons de renforcer les processus relatifs aux enquętes administratives sur les cas possibles de mauvaise gestion. Nous avons principalement examiné les processus qui sont liés ŕ l'imposition de sanctions disciplinaires. Nous avons consulté des agents des relations de travail, des experts-conseils ayant participé ŕ des enquętes au nom du gouvernement, des gestionnaires, des avocats ayant utilisé des produits d'enquęte, des corps policiers et des procureurs de la Couronne, de męme que des enquęteurs ministériels. Nous avons également invité des agents négociateurs ŕ participer aux discussions.

Le processus d'enquęte est capital dans le cadre général du traitement de la mauvaise gestion des fonds et de la non-conformité dans la fonction publique fédérale. Les enquętes servent ŕ corroborer des allégations (ou ŕ les réfuter, selon la preuve) et ŕ repérer les personnes qui sont responsables d'actes fautifs par la réunion d'éléments de preuve au moyen d'entrevues et de la consultation de documents. Elles servent également ŕ déterminer les facteurs qui ont causé ou favorisé l'inconduite, pour ainsi empęcher que survienne de nouveau la situation qui peut avoir entraîné l'inconduite. Enfin, si les enquętes sont menées rapidement et convenablement, la confiance de l'employé envers l'employeur sera accrue et le moral au travail sera amélioré.

Les publications du Conseil du Trésor ne contiennent pas beaucoup d'information dans le domaine des enquętes. En fait, mis ŕ part les Lignes directrices concernant la discipline du Conseil du Trésor, il n'y a pas de politiques ou de procédés ŕ l'échelle gouvernementale relatifs aux enquętes administratives. Avec le temps, toutefois, divers devoirs et obligations ont été établis pour l'employeur et l'employé par le truchement de l'acceptation de pratiques, de clauses dans les conventions collectives et de décisions de tribunaux administratifs, en particulier de la Commission des relations de travail dans la fonction publique.

Grâce aux consultations et aux entrevues qui ont été menées durant le processus d'examen, nous avons détecté un certain nombre de secteurs oů des améliorations sont souhaitables :

- Des gestionnaires qui ont suivi une formation en vue de mener des enquętes ou des enquęteurs qualifiés ne sont pas toujours disponibles, ce qui pose particuličrement un problčme ŕ l'extérieur des grands centres urbains ou dans des organisations plus petites.

- Le personnel des relations de travail et les enquęteurs appelés ŕ faire des enquętes administratives n'ont pas toujours une formation suffisante ou des normes ou des directives uniformes.

- Il arrive fréquemment que des enquętes criminelles et administratives soient menées simultanément ou immédiatement l'une aprčs l'autre, ce qui cause de la confusion au sujet des droits et des responsabilités des gestionnaires eu égard ŕ l'enquęte administrative.

- Les enquętes ne sont pas toujours réalisées ŕ temps, en partie pour les autres raisons mentionnées ici.

- Les enquęteurs et les gestionnaires n'ont pas toujours accčs aux constatations des autres entités gouvernementales qui examinent les męmes événements (vérifications, divers ombudsmans, vérificateur général du Canada, enquętes de sécurité, agents de la divulgation, etc.) ou n'en ont pas toujours connaissance. Et les intervenants ne connaissent pas tous leurs rôles respectifs.

L'accčs inégal ŕ des enquęteurs qualifiés en enquętes administratives et connaissant la fonction publique représente peut-ętre la plus grande lacune dans le domaine des enquętes administratives. Bon nombre de ministčres comptent sur les gestionnaires pour réaliser des enquętes complexes. D'autres se fient ŕ des enquęteurs ayant reçu une formation de policier et ne connaissant pas la nature particuličre des enquętes administratives.

4. Sanctions disciplinaires et administratives

Dans le cadre de l'examen, nous avons examiné les politiques, les lignes directrices et le cadre de gestion du Conseil du Trésor régissant la discipline dans la fonction publique afin de déterminer s'ils pouvaient ętre renforcés. En cherchant ŕ évaluer la viabilité du cadre, nous avons procédé ŕ des consultations auprčs de diverses organisations, de professionnels des ressources humaines et de cadres dirigeants. Nous avons aussi invité des agents négociateurs ŕ participer ŕ l'examen.

Les sanctions disciplinaires visent principalement des personnes. L'imposition de conséquences personnelles peut ętre réalisée au moyen de mesures disciplinaires ou administratives. Il ne faut pas cependant en conclure que les institutions sont exonérées de responsabilité lorsqu'il y a mauvaise gestion. La surveillance institutionnelle attentive – comportant l'examen des circonstances systémiques ayant contribué ŕ la mauvaise gestion individuelle – est un élément important du plan d'action du gouvernement. Souvent, les interventions appropriées en cas de non‑conformité viseraient, en totalité ou en partie, l'institution.

La responsabilisation d'un ministre a trait ŕ l'orientation générale d'un ministčre, c'est-ŕ-dire ŕ ses politiques et programmes. Elle comporte les tâches suivantes : représenter le ministčre au Parlement, piloter la législation relative aux travaux du ministčre dans le processus législatif, assurer l'acceptation du budget des dépenses ministérielles et expliquer et défendre les politiques et pratiques du ministčre. Les ministres sont également responsables de la qualité générale de la gestion du ministčre. Les volets administratifs de la responsabilisation touchent ŕ la saine gestion des finances ministérielles. L'attribution de la responsabilité en matičre de la mauvaise administration, de l'inconduite ou de résultats inattendus de la gouvernance constitue, bien entendu, un autre aspect de ce mécanisme de contrôle.

Les systčmes de sanctions ŕ l'emploi, tant administratives que disciplinaires, permettent aux ministres d'offrir au Parlement et au public l'assurance de la présence de systčmes pour répondre de façon progressive et appropriée aux cas d'inconduite de la part des fonctionnaires. Cela inclut la recherche des causes de l'inconduite, la prise de mesures correctives appropriées et l'élimination de tous facteurs ayant contribué ŕ l'inconduite qui pourrait avoir été découvert.

De nombreuses personnes semblent considérer le rôle et les fonctions du Conseil du Trésor, en tant qu'employeur public, comme étant semblables ŕ ceux des employeurs du secteur privé. De fait, les deux régimes ont été trčs différents durant la plus grande partie du premier centenaire de la Confédération, quand Sa Majesté pouvait licencier le titulaire d'une charge sans motif. Avec le temps, les valeurs, l'éthique et les politiques régissant les comportements – et la responsabilité – des travailleurs de la fonction publique ont évolué pour devenir un ensemble complexe de devoirs et d'obligations spéciaux, dont certains sont inspirés des pratiques du secteur privé, mais dont la plupart reposent toujours sur les particularités liées au contexte de la fonction publique. Les normes et les pratiques disciplinaires ont aussi changé avec le temps; le pouvoir d'imposer des mesures disciplinaires est maintenant partagé entre les administrateurs généraux, les dirigeants d'employeurs distincts et le Conseil du Trésor.

4.1 Qu'est-ce qui constitue une Ť mesure disciplinaire ť?

Mesures disciplinaires au sein du gouvernementLes gestionnaires ont un certain nombre de mesures ŕ leur disposition :

|

Les mesures disciplinaires visent ŕ inciter les employés ŕ accepter les rčgles et les normes de conduite qui sont souhaitables ou nécessaires ŕ l'atteinte des buts et des objectifs de l'organisation. Un régime disciplinaire sert aussi ŕ sanctionner l'employé et est un mécanisme de dissuasion qui vise ŕ empęcher tout autre employé de se livrer ŕ l'inconduite. Ŕ l'extrémité du spectre, lorsque les circonstances le justifient et que le lien de confiance a été irrémédiablement rompu, le régime disciplinaire appuiera la cessation d'emploi.

Une mesure disciplinaire est prise en réaction ŕ une faute, qu'il s'agisse d'une transgression intentionnelle ou de négligence condamnable. Elle ne sert pas ŕ régler les cas d'incompétence ou d'incapacité, ŕ moins que, bien sűr, celles‑ci dépendent de facteurs sur lesquels l'employé avait le contrôle.

La LGFP, la Loi sur les relations de travail dans la fonction publique et les politiques du Conseil du Trésor, ainsi que la jurisprudence et les rčgles généralement acceptées dans le domaine des relations de travail, constituent un cadre de rčgles et d'obligations relatives ŕ la prise de mesures disciplinaires, des enquętes et des entrevues aux audiences disciplinaires et ŕ la documentation. Elles donnent les étapes ŕ suivre pour déterminer s'il y a eu inconduite et les mesures disciplinaires ŕ prendre, ainsi que différentes procédures de recours offertes aux personnes qui font l'objet de mesures disciplinaires. Une mesure disciplinaire peut faire l'objet d'un grief. Un grief contre une mesure disciplinaire entraînant une sanction pécuniaire, une suspension ou le renvoi peut aussi ętre soumis ŕ l'arbitrage. Toute mesure disciplinaire doit ętre jugée en fonction de la norme du Ť motif valable ť. L'arbitre doit ainsi déterminer s'il y a eu une inconduite ou un écart de conduite justifiant une intervention disciplinaire et, le cas échéant, si l'inconduite en question justifie la mesure particuličre (c.‑ŕ‑d. la sanction) qui a été prise en tenant compte de toutes les circonstances. Si l'arbitre juge que la conduite de l'employé ne constituait pas une inconduite coupable ou que la sanction était excessive, il peut annuler toute sanction imposée par l'employeur ou lui substituer une autre sanction.

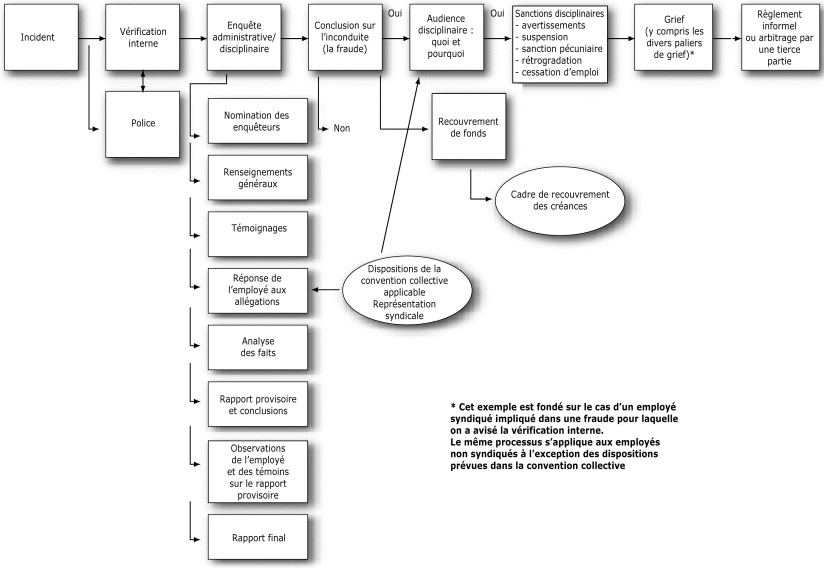

La figure 2 illustre les étapes chronologiques du processus disciplinaire qui est couramment utilisé au gouvernement.

Figure 2. Le processus disciplinaire du gouvernement du Canada

Afficher l'image pleine dimension

{kind=link}

4.2 Normes de conduite

Les employés ont en tout temps la responsabilité de se conformer aux normes de conduite établies, implicites ou explicites. Plusieurs instruments du Conseil du Trésor fixent des normes de conduite : le Code de valeurs et d'éthique de la fonction publique, la Politique sur la divulgation interne d'information concernant les actes fautifs au travail et la politique intitulée Pertes de fonds et infractions et autres actes illégaux commis contre la Couronne. Ceux-ci reconnaissent la nature unique de l'emploi dans la fonction publique et les obligations particuličres des employés en ce qui a trait ŕ l'impartialité, ŕ l'honnęteté, ŕ la loyauté et ŕ la confidentialité. En outre, le Code régissant la conduite des titulaires de charge publique en ce qui concerne les conflits d'intéręts et l'aprčs‑mandat a été créé pour accroître la confiance du public ŕ l'égard de l'intégrité des titulaires de charge publique et du processus de prise de décision au gouvernement. D'autres normes de conduite (qui ne sont pas fondées sur des exigences uniques ŕ la fonction publique mais plutôt sur des pratiques de bonne gestion) sont établies dans des politiques comme la Politique sur la prévention et le rčglement du harcčlement en milieu de travail.

Des normes de conduite propres aux ministčres peuvent également ętre établies. Dans cet exercice, le Conseil du Trésor fait une mise en garde ŕ l'intention des administrateurs généraux contre toute tentative de définir de maničre exhaustive ce qui constitue l'Ť inconduite ť, afin de conserver assez de flexibilité pour faire face ŕ tout type de problčme disciplinaire pouvant surgir.

Plusieurs autres types d'inconduite liée ŕ l'emploi sont visés, comme l'insubordination. Étant donné qu'une certaine conduite est implicite dans le contexte de l'emploi (c'est-ŕ-dire une conduite fondamentale compatible avec l'exercice des fonctions et responsabilités d'un employé), il n'est pas nécessaire de la décrire explicitement dans une politique.

La transgression des politiques liées au travail peut aussi constituer de l'inconduite, par exemple la transgression d'une politique sur l'utilisation d'Internet ou d'une politique sur les voyages.

Avant d'imposer des mesures disciplinaires, le ministčre doit s'assurer que l'employé a été préalablement informé des normes de conduite ŕ respecter ou qu'il pourrait raisonnablement établir que l'employé aurait dű connaître les normes de conduite. Les attentes relatives ŕ ce que l'employé aurait dű savoir découlent du poste de l'employé, de sa formation et de son accréditation, du mandat et des responsabilités rattachés ŕ son poste, de son expérience de travail, de ses efforts de dissimulation, du bon sens, du critčre objectif de la personne raisonnable dans des circonstances semblables, des communications de l'employeur et des avertissements antérieurs.

4.3 Les mesures disciplinaires en tant qu'interventions administratives ŕ des comportements individuels

Le gouvernement peut opposer une série d'interventions aux comportements individuels et la prise de mesures disciplinaires ne représente qu'une d'entre elles. La ligne de conduite adoptée par les ministčres dépend de la façon dont la conduite se caractérise, soit comme inconduite coupable ou comme incompétence.

Le cadre disciplinaire et administratif du gouvernement du Canada en place aujourd'hui est sain et est comparable ŕ celui d'autres ordres de gouvernement comparables fondés sur le modčle de Westminster. L'éventail de sanctions et d'interventions offertes aux gestionnaires est approprié. Les approches adoptées dans la fonction publique jusqu'ŕ maintenant constituent une bonne base pour l'exercice direct du pouvoir disciplinaire conféré aux administrateurs généraux par la Loi sur la modernisation de la fonction publique. L'annexe B donne les grandes lignes de la comparaison entre les pouvoirs disciplinaires et non disciplinaires du gouvernement fédéral et ceux des gouvernements provinciaux et territoriaux et de certains pays du Commonwealth. L'approche de base est différente. Certains ordres de gouvernement disposent d'une loi complčte comprenant une hiérarchie de rčgles et de systčmes régissant les responsabilités des fonctionnaires. Certains autres imposent des fonctions particuličres aux cadres de direction ou prévoient l'examen indépendant de leur rendement. Cependant, les types de sanctions disciplinaires disponibles en cas d'inconduite ou de mauvaise gestion ne sont pas trčs différents.

Il incombe ŕ la direction des ministčres et des organismes d'appliquer le régime, et ce, de façon judicieuse, particuličrement depuis l'entrée en vigueur de la Loi sur les relations de travail dans la fonction publique, le 1er avril 2005. Les lignes directrices du Conseil du Trésor ont déjŕ confié aux ministčres et aux organismes la responsabilité d'élaborer, de maintenir et de modifier des codes de discipline tenant compte de l'organisation et du mandat ministériels. Bien que la plupart des organisations, plus particuličrement les grandes, aient des codes, ceux-ci ne visent pas précisément les comportements qui peuvent mener ŕ la mauvaise gestion. Les obligations spéciales des fonctionnaires ont été mentionnées plus tôt. Elles ne sont pas bien intégrées au processus et ŕ la pensée disciplinaires. Un consensus doit ętre établi dans deux secteurs, au sein des collectivités des relations de travail et de la gestion : soit les incidences de la non‑conformité aux rčgles de gestion et la détermination de ce qui constitue une inconduite nécessitant la prise de mesures disciplinaires.

Les gestionnaires du secteur public travaillent dans un environnement complexe. Par exemple, dans une étude de cas susceptible d'entraîner des mesures disciplinaires pour mauvaise gestion, nous avons relevé 25 politiques du Conseil du Trésor qui pourraient ętre invoquées, dont la plupart n'étaient pas reliées entre elles ou ne faisaient pas l'objet de renvois. Comme il fallait s'y attendre, la connaissance et la prise de conscience des politiques et des procédés sont souvent insuffisantes ou faibles. Nous tenons compte de cet élément dans le renouvellement de l'ensemble des politiques du Conseil du Trésor.

Enfin, il arrive parfois que la mauvaise gestion soit le résultat d'un rendement non coupable, mais faible, plutôt qu'une affaire de discipline. Il semble qu'en raison de l'abondance de mécanismes de redressement, les problčmes liés au rendement insatisfaisant doivent ętre traités différemment.

Dans ces situations, l'adoption de mesures contre les mauvais gestionnaires et les employés au rendement insatisfaisant fait partie d'une intervention appropriée. La Loi sur la modernisation de la fonction publique prévoit des dispositions qui permettent de traiter avec déférence l'opinion d'un administrateur général que le rendement d'un employé est insatisfaisant lorsqu'une décision de mettre fin ŕ un emploi ou de rétrograder un employé ŕ faible rendement est examinée par un arbitre.

Le processus d'intervention ŕ suivre en cas de comportement non coupable n'est pas d'une complexité démesurée mais il demande un effort soutenu. L'appui offert par les spécialistes des ressources humaines est probablement l'élément qui peut le mieux aider les gestionnaires de la fonction publique ŕ appliquer ce processus. Les dispositions de la Loi sur la modernisation de la fonction publique exigent que chaque administrateur général mettre en œuvre des mécanismes officieux de résolution de conflits au sein de son institution. Cette mesure fournira un mécanisme de facilitation pour aborder les cas de faible rendement.

4.4 Sanctions disciplinaires et interventions administratives ŕ l'intention de groupes de fonctionnaires particuliers

Au cours de l'examen, nous nous sommes aussi penchés sur les mécanismes de responsabilisation et de sanctions s'appliquant aux membres du groupe de la direction, aux anciens employés, aux titulaires de charge publique et aux employés des sociétés d'État. Le but était d'évaluer leur pertinence.

Groupe de la direction

En tant que cadres supérieurs de la fonction publique, les membres du groupe de la direction (EX) jouent un rôle fondamental dans l'instauration et le maintien d'une culture qui désapprouve la mauvaise gestion et cherche ŕ favoriser une saine gestion des ressources gouvernementales. Étant donné que les membres de la catégorie de la direction doivent jouer un rôle de leadership et qu'ils sont aussi parmi les fonctionnaires les plus mobiles, leur conduite, leurs valeurs et leurs attitudes peuvent grandement influencer l'ensemble de la fonction publique. Męme si la responsabilité des cadres supérieurs s'exerce dans la structure hiérarchique de leur propre ministčre, il existe un certain nombre de processus pour le perfectionnement et la gestion de la collectivité, en particulier aux niveaux EX-4 et EX-5 (sous-ministre adjoint).

Les éléments de base d'une bonne gouvernance comprennent manifestement l'établissement de responsabilités claires et la mise en place de mécanismes qui tiennent les membres de l'effectif de direction responsables de leur gestion. Certaines administrations ont abordé quelques-uns de ces éléments de façon trčs directe. Dans certains cas, des dispositions particuličres traitaient de la discipline des cadres de direction ou de la gestion de leur rendement. D'autres touchaient également la discipline des cadres de direction par une partie ŕ l'extérieur du ministčre.

Dans la fonction publique canadienne, les mesures disciplinaires imposées aux cadres supérieurs sont souvent de nature non officielle. Le concept de mesures disciplinaires progressives est né de la négociation collective et apparaît habituellement dans les conventions collectives. Il n'est pas reconnu dans la common law oů les employés passent des avertissements aux licenciements motivés. Par conséquent, la méthode des mesures disciplinaire progressives ne s'applique pas de la męme façon, pour peu qu'elle s'applique, aux membres de la direction. Tout comme la période de préavis de cessation d'emploi se calcule différemment pour les cadres et les employés syndiqués, la méthode disciplinaire diffčre. De fait, un examen des décisions révčle qu'un comportement pour lequel un employé syndiqué sera suspendu pourra faire l'objet d'une cessation d'emploi d'un cadre supérieur.

En tant que modčles de comportement pour l'organisation, les cadres supérieurs doivent se conformer ŕ une norme plus élevée. Pour la mobilité de carričre, et assurément pour la continuité d'emploi, il est nécessaire d'avoir un dossier dépourvu de mention d'inconduite. Il est essentiel d'établir une relation de confiance entre la haute direction et les cadres ministériels. Les quelques rares cas d'inconduite ou autre difficulté témoignent bien de la culture de la relation entre les cadres et leurs supérieurs et donnent souvent lieu ŕ des sanctions officieuses comme la mutation ŕ d'autres postes. Comme la rémunération des cadres supérieurs comprend la rémunération au rendement, ceux qui ont eu de telles difficultés dans l'exercice de leurs fonctions de gestion verront par conséquent des sommes retenues sur leur rémunération. Par conséquent, si les mesures disciplinaires officielles sont habituellement évitées, elles le sont le plus souvent au profit d'une démarche différente, moins officielle, entraînant souvent une démission.

Cette approche a l'avantage de la flexibilité, mais elle crée des difficultés lorsqu'il s'agit d'assurer une façon cohérente d'aborder les actes de mauvaise gestion dans la fonction publique. Elle a également donné l'impression que les cadres supérieurs ne sont pas tenus responsables, en particuliers pour des actes de mauvaise gestion qui se sont produits Ť durant leur quart ť. Étant donné qu'en général la mauvaise gestion n'est pas nécessairement détectée, ni nécessairement et systématiquement sanctionnée, on pourrait croire que le gouvernement fait preuve de laxisme dans la gestion de ces types de situation. Par ailleurs, il faut tenir compte de facteurs et de circonstances qui sont uniques aux cadres de direction dans le choix des interventions disciplinaires, comme le font les politiques et les méthodes distinctes qui ont été adoptées pour faire face aux situations menant ŕ une cessation d'emploi, par exemple la Politique sur les mutations des membres du Groupe de la direction qui prévoit que les fonctionnaires aux niveaux élevés peuvent ętre transférés d'un poste ŕ l'autre sans leur consentement selon les besoins opérationnels.

Un cadre de conformité efficace exige du gouvernement qu'il officialise les interventions possibles en cas de mauvaise gestion de la part d'un cadre de direction, ce qui n'empęche pas de faire preuve de souplesse et d'appliquer des méthodes uniques ŕ la catégorie de la direction. Étant donné que la mauvaise gestion n'est pas nécessairement détectée sur-le-champ, il faut parfois explorer des mécanismes invitant les cadres ŕ rendre compte des transgressions, męme si celles-ci remontent parfois ŕ un certain temps ou si les cadres ont changé de poste.

Les principes qui sont exposés ici devraient s'appliquer aux plus hauts échelons de la direction de tous les ministčres. Le désir du gouvernement de récompenser les cadres en fonction d'une bonne gestion doit ętre exprimé par l'adoption de mesures et la reconnaissance. Cette reconnaissance est aussi importante que les interventions en cas de mauvaise gestion.

Il n'est pas réaliste de présumer que ceux qui évaluent les cadres de direction sont toujours de bons gestionnaires eux-męmes. Le Programme de gestion du rendement doit reconnaître cette réalité et donner aux cadres de direction les outils leur permettant de gérer efficacement leurs subalternes. Certains ministčres ont beaucoup fait pour aviver ce programme et s'assurer que les gestionnaires en tirent le maximum d'avantages.

Les cadres de direction, comme d'autres groupes de fonctionnaires qui sont engagés dans la gestion des ressources publiques, peuvent avoir souffert de l'absence de programmes de formation en gestion de base (bien que certains aient profité des programmes de perfectionnement des cadres). Męme si les initiatives de planification des ressources humaines du gouvernement ont établi la validité du perfectionnement des cadres supérieurs, elles ont surtout mis l'accent sur les compétences plus Ť générales ť en leadership qui sont intrinsčques ŕ la bonne gestion. Toutefois, dans la pratique, on a peut-ętre ralenti l'acquisition de compétences complémentaires, comme la connaissance et la compréhension des principes et des rčgles de gestion qui doivent régir les cadres de direction dans l'exercice de leurs fonctions.

Le nouvel accent que le gouvernement met sur la bonne gestion s'est manifesté notamment lors de l'élaboration du CRG. Ce dernier favorisera une prise en compte plus systématique des compétences en gestion et du rendement des gestionnaires lors de l'évaluation des cadres de direction. Le Réseau du leadership et la Commission de la fonction publique du Canada achčvent de dresser un nouveau profil de compétences pour les cadres de direction. L'excellence en gestion est l'une des quatre compétences clés en matičre de leadership, qui comprennent aussi les valeurs et l'éthique qui guideront le recrutement, l'évaluation et la promotion des cadres de direction dans la fonction publique. Le profil de leadership visera également les sous-ministres, les dirigeants d'organisme et les gestionnaires des niveaux qui alimentent le groupe de direction et facilitera ainsi l'adoption de pratiques et de valeurs communes ainsi que de la nouvelle culture de gestion.

Anciens fonctionnaires

Dans un certain nombre de cas qui ont été examinés par la vérificatrice générale du Canada, des fonctionnaires paraissant avoir été impliqués dans des actes d'inconduite n'étaient plus en poste au moment de la présentation des rapports. Cela nous a poussé ŕ étudier la situation d'anciens employés ayant pu commettre des actes de mauvaise gestion pendant qu'ils étaient en fonction.

Dans le cadre du présent examen, ces situations ont soulevé deux éléments :

- l'incidence du départ de l'employé sur l'enquęte;

- la nature et la pertinence des sanctions qui peuvent ętre infligées ŕ l'employé.

On n'a pas nécessairement accčs aux raisons justifiant ces départs, mais on pourrait parfois penser que ces derniers sont le résultat d'un processus disciplinaire ayant abouti ŕ une entente qui prévoit une démission. Un fonctionnaire peut également avoir donné sa démission, sans qu'on l'y incite, pendant une enquęte.

Comme le but principal des mesures disciplinaires est de corriger des comportements, le fait d'en imposer une ŕ un employé qui s'en va est peu susceptible d'obtenir le résultat désiré. De plus, si l'employé a déjŕ quitté son poste, la relation d'emploi sur laquelle repose le pouvoir d'imposer des sanctions disciplinaires ou administratives n'existe plus.

Pour le moment, le gouvernement dispose de certains instruments. Le Code criminel et la LGFP ne distinguent pas les infractions en fonction de la situation d'emploi de la personne, et les politiques en vigueur exigent la divulgation des infractions possibles ŕ l'organisme d'application de la loi compétent. Parallčlement, les sommes d'argent que des personnes ŕ la retraite doivent peuvent ętre déduites des montants dus ŕ l'État ou ŕ verser par l'État, y compris les prestations de retraite. De fait, de nombreux ministčres et organismes retiennent le versement des prestations de cessation d'emploi pendant la décision d'une revendication existante lorsqu'il y a un risque que des sommes soient dues ŕ la Couronne.

La facilité relative avec laquelle les ministčres peuvent conclure des marchés directement ou indirectement pour obtenir les services de fonctionnaires soulčve la question de savoir s'il est opportun de retenir les services d'une personne qui a remis sa démission de la fonction publique en raison d'actes de mauvaise gestion, ŕ moins qu'elle ait été reconnue coupable de corruption. La męme question se pose en cas de réembauchage ou d'embauchage par un autre employeur de la fonction publique ou une société d'État mandataire. Aucune rčgle générale n'empęche un employé congédié ou un employé ayant remis sa démission dans le cadre du processus disciplinaire d'ętre réembauché

Titulaires de charge publique

Nous avons aussi examiné la situation des titulaires de charge publique, en particulier les personnes nommées par le gouverneur en conseil. Au moment d'aller sous presse, environ 3 000 personnes nommées étaient en fonction, dont environ 600 ŕ temps plein. De temps ŕ autre, on se demande si ces personnes nommées sont tenues de se conformer aux rčgles et sont assujetties aux régimes habituels de sanctions et d'application de la loi.

Les personnes nommées par le gouverneur en conseil occupent divers postes dans différentes organisations. Elles sont nommées dirigeants et membres de ministčres, d'organismes, de conseils, de commissions et de sociétés d'État. Elles comprennent des sous-ministres et des administrateurs généraux. Pour nombre d'entre elles, c'est le CRG qui servira d'énoncé des attentes.

Le Bureau du Conseil privé a publié deux documents pour aider les sous-ministres et les dirigeants d'organismes : Guide du sous-ministre[6] et Un guide pour les dirigeants d'organismes : Fonctionnement, structures et responsabilités au sein du gouvernement féderal.[7] Ces publications aident ŕ définir les responsabilités et l'obligation de rendre compte, qui se traduisent par des attentes. Si on les ajoute au Code de valeurs et d'éthique de la fonction publique, de 2003, au Code régissant la conduite des titulaires de charge publique en ce qui concerne les conflits d'intéręts et l'aprčs-mandat, paru en 2004, et au CRG, il est évident qu'il existe plusieurs documents pour aider la plupart des titulaires de charge publique ŕ comprendre la culture et les valeurs du gouvernement ainsi que les attentes en matičre de rendement. Toutefois, ces publications ne suffisent pas.

Des observations donnent ŕ penser que certains cas de mauvaise gestion chez les titulaires de charge publique découlent non pas d'une action fautive délibérée mais bien de la méconnaissance des rčgles, de la culture ou des valeurs de l'administration publique.

Deux facteurs semblent contribuer ŕ ces situations. Premičrement, bon nombre de ces organisations ont des mandats qui leur demandent d'exercer des fonctions quasi judiciaires ou autrement d'exercer leurs activités de façon plus indépendante du pouvoir exécutif que les ministčres. Il arrive ŕ l'occasion que cette indépendance provenant du mandat soit interprétée de façon erronée comme de l'indépendance en matičre d'administration (gestion des finances et des ressources humaines). Parfois, il semble que certains titulaires de charge publique éprouvent des difficultés ŕ établir l'équilibre entre l'indépendance de leur mandat et l'ensemble défini des exigences administratives et des valeurs du gouvernement.

Le fait qu'une organisation dispose d'un mandat prévoyant un certain degré d'indépendance de l'exécutif n'entraîne pas automatiquement le męme degré d'indépendance en ce qui a trait ŕ l'administration ou ŕ la gestion de l'organisation. Il y a de nombreuses organisations qui sont indépendantes du point de vue de l'exécution de leur mandat (p. ex., le Bureau du vérificateur général du Canada), mais qui sont soumises aux lois, aux rčglements et aux politiques s'appliquant ŕ la gestion financičre et ŕ l'administration générale d'organisations visées par la LGFP, qu'il s'agisse d'un ministčre ou d'un tribunal.

Le deuxičme facteur est lié au premier mais se manifeste dans les organisations sans égard ŕ leur degré d'indépendance. Certains titulaires de charge publique dont c'est la premičre expérience de travail au gouvernement fédéral peuvent avoir un ensemble différent de valeurs culturelles. Parfois, ils n'ont pas profité d'un appui suffisant pour acquérir la culture et les instincts qui leur permettent d'adapter leurs pratiques ŕ l'environnement de la fonction publique. Souvent, ces ensembles de valeurs ne sont qu'une manifestation de la différence entre les rčgles de chaque environnement. Une majorité de titulaires de charge publique qui assument des responsabilités de gestion sont perçus par les observateurs comme des gens qualifiés et s'acquittent de leurs fonctions avec intégrité et compétence. Ŕ certaines occasions, des problčmes se sont posés lorsque des titulaires de charge publique nommés de l'extérieur de la fonction publique croyant légitimement que leur expérience du secteur privé avait contribué ŕ leur nomination n'ont pas adapté leurs anciennes pratiques ŕ leur nouvel environnement du secteur public. En conséquence, ils ont pu croire qu'il était légitime de gérer conformément ŕ un ensemble de valeurs et ŕ une éthique provenant de leur expérience ŕ l'extérieur du gouvernement, et que c'était męme escompté de la part des responsables de leur nomination. Cette attitude a parfois causé des problčmes. On pourrait définir d'autres mesures pour s'assurer que toutes les personnes nommées comprennent les différences dans les attentes, les rčgles et les valeurs au sein de la fonction publique.

Le Secrétariat, le Bureau du Conseil privé et l'École de la fonction publique du Canada (EFPC) ont élaboré des programmes de formation et d'orientation, dont un cours d'initiation ŕ la culture et ŕ l'éthique de la fonction publique. Ces cours et programmes initient les titulaires de charge publique ŕ la culture de la fonction publique et aux cadres législatifs et de politique qui régissent leur travail. Les mécanismes d'apprentissage servent aussi ŕ familiariser les personnes nouvellement nommées avec les réseaux professionnels appropriés. Pour le moment, le titulaire de charge publique détermine s'il souhaite s'y intégrer. De plus, l'EFPC met sur pied un programme de formation ŕ l'intention des cadres dirigeants qui est axé sur les responsabilités fondamentales en gestion (finances, ressources humaines, valeurs et éthique, etc.).

Titulaires de charge publique dans les sociétés d'État

Les administrateurs des sociétés d'État sont habituellement des personnes qui sont nommées ŕ temps partiel et qui sont assujettis ŕ la premičre partie du Code régissant la conduite des titulaires de charge publique en ce qui concerne les conflits d'intéręts et l'aprčs-mandat (2003) (le Code). Les premiers dirigeants sont habituellement les seuls titulaires de charge publique ŕ temps plein et, ŕ ce titre, sont assujettis ŕ toutes les parties du Code. Pour les sociétés d'État, le Code représente un ensemble écrit d'attentes relatives aux valeurs et aux principes qui influencent les décisions du premier dirigeant et des administrateurs. Les conseils d'administration adoptent par rčglement des codes de conduite et des procédés pour la déclaration et la gestion de conflits d'intéręts. Ceux-ci ont tendance ŕ ętre adaptés aux caractéristiques particuličres d'une société donnée mais ils s'appuient néanmoins sur des principes semblables.

Le Bureau du Conseil privé, en collaboration avec le Secrétariat, a élaboré un cours sur la gouvernance organisationnelle (comportant un volet sur le Code de valeurs et d'éthique de la fonction publique) pour tout président du conseil, premier dirigeant ou administrateur nommé ŕ une société d'État. Le cours décrit les principes de la gouvernance organisationnelle de męme que les rôles et responsabilités de l'administrateur.

Employés des sociétés d'État

Nous avons examiné les processus utilisés par les sociétés d'État pour sanctionner la mauvaise gestion de la part de leurs employés. Comme le souligne l'Examen du cadre de gouvernance des sociétés d'État du Canada, ces derničres gčrent leurs opérations courantes de façon autonome. Ni le Conseil du Trésor, ni aucune autre partie de l'exécutif ne joue un rôle d'enquęte ou d'application relativement ŕ la conduite des employés des sociétés d'État.

Il n'est pas nécessaire de réviser ces conclusions en regard des résultats de l'Examen du cadre de gouvernance des sociétés d'État du Canada. Il ne serait pas approprié non plus d'élargir le rôle que le gouvernement peut jouer en ce qui touche l'application de mesures disciplinaires ŕ l'encontre des employés des sociétés d'État.

Le gouvernement dispose de mécanismes de surveillance en ce qui concerne les sociétés d'État. Toutes les sociétés d'État doivent effectuer des vérifications annuelles. Actuellement, la vérificatrice générale du Canada effectue une vérification de 41 des 46 sociétés d'État mčres, et la majorité font l'objet d'un examen spécial (un genre de vérification du rendement). Dans son rapport intitulé Examen du cadre de gouvernance des sociétés d'État du Canada, le gouvernement s'est engagé ŕ donner au vérificateur général du Canada le pouvoir discrétionnaire de vérifier toutes les sociétés d'État (sauf la Banque du Canada et l'Office d'investissement du Régime de pensions du Canada), ainsi qu'ŕ exiger que toutes les sociétés d'État soient soumises ŕ un examen spécial de la part du vérificateur général du Canada. La Loi d'exécution du budget de 2005, déposée par le gouvernement ŕ la Chambre des communes le 23 février 2005, fait foi de cet engagement.

Le Conseil du Trésor et le gouvernement ont besoin de moyens pour vérifier si les sociétés d'État et leurs employés se conforment aux dispositions pertinentes de la LGFP et aux politiques connexes. Il faudrait donc que l'information pertinente soit mise ŕ la disposition du Conseil du Trésor par la présentation de rapports réguliers.

5. Sanctions pénales

La LGFP prévoit des sanctions pénales pour les fonctionnaires qui manifestent des comportements liés au recouvrement ou ŕ la gestion des fonds publics.

La recherche portant sur la conformité a confirmé que des procédures pénales ne sont pas nécessairement appropriées – ni des plus pratiques – comme premičre intervention pour les cas de mauvaise gestion. En plus de ses lacunes ŕ titre d'outil de dissuasion et de modification des comportements, le recours au systčme de justice pénale est coűteux et lent, et le rôle de nombreux facteurs différents en rend l'issue plutôt imprévisible. Cela dit, il y a certainement des cas oů le dépôt d'accusations criminelles par des agents de la force publique constitue une intervention manifestement appropriée.

5.1 Le régime pénal actuel

Les tractations malhonnętes et inefficaces, qui ont été décrites comme étant endémiques au sein des ministčres du gouvernement fédéral depuis le milieu des années 1800, sont probablement ce qui entraîné la décision de 1867 du Parlement d'établir, dans certains articles du Revenue Act, des responsabilités criminelles pour certains fonctionnaires en ce qui a trait ŕ la garde et ŕ la comptabilisation des fonds publics. L'essentiel de ces dispositions a été conservé dans les autres lois subséquentes sur le revenu consolidé, y compris dans la Loi sur le revenu consolidé et la vérification de 1931 qui centralise les systčmes financiers pour les dépenses du gouvernement, permettant ainsi de mettre en place un meilleur pouvoir exécutif.[8]

Les infractions criminelles sont définies aux articles 80 et 81 de la LGFP. Dans la plupart des cas, elles touchent la corruption des fonctionnaires et la falsification des dossiers. L'article 80 précise qu'une infraction est commise lorsqu'une personne qui gčre des fonds pour le gouvernement omet de fournir par écrit ŕ son supérieur de l'information concernant une contravention ŕ la LGFP ou ŕ son Rčglement.

Malgré le fait que ces dispositions existent depuis longtemps, un examen des rapports sur les décisions judiciaires rendues au Canada n'a pas permis de déceler de cas oů ces dispositions ont permis de poursuivre d'anciens fonctionnaires ou des fonctionnaires en poste. Le Service fédéral des poursuites du procureur général indique également qu'il n'a jamais reçu, de la part d'agents d'application de la loi, des accusations en vue d'intenter des poursuites en vertu de la LGFP.

Cela ne signifie pas qu'il n'y a pas eu de poursuites contre d'anciens fonctionnaires ou des fonctionnaires en poste. En fait, depuis deux ans, plusieurs cas de dépôt d'accusations criminelles liées ŕ des actes commis par des employés dans le cadre de la gestion des fonds publics ont été diffusés par les médias. Ces accusations ont été portées en vertu des dispositions du Code criminel.[9]