ARCHIVÃ - Bureau du surintendant des institutions financiÃĻres Canada

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

2007-2008

Rapport ministÃĐriel sur le rendement

Bureau du surintendant des institutions financiÃĻres Canada

La version originale a ÃĐtÃĐ signÃĐe par

L'honorable James M. Flaherty, c.p., dÃĐputÃĐ

Ministre des Finances

TABLE DES MATIČRES

I.1 Message de la surintendanteI.2 Déclaration de la direction

I.3 Renseignements généraux

I.3.1 Raison d'ętre du BSIF

I.3.2 Architecture d'activités de programme

I.3.3 Total des ressources humaines et financičres

I.3.4 Priorités

I.3.5 Activités de programme par objectif stratégique

I.4 Sommaire du rendement du BSIF

I.4.1 Cadre opérationnel

I.4.2 Contexte

I.4.3 Rendement global

SECTION II: ANALYSE DES ACTIVITÉS DE PROGRAMME PAR OBJECTIF STRATÉGIQUE

II.1 Objectifs stratégiquesII.2 Activités de programme

II.3 Mécanismes de surveillance et rendement

II.4 Analyse détaillée du rendement

SECTION III: RENSEIGNEMENTS SUPPLÉMENTAIRES

III.1 Liens avec les objectifs du gouvernement du CanadaIII.2 Tableaux, financiers et autres

Tableau 1: Comparaison entre les dépenses prévues et réelles

Tableau 2: Crédits et postes législatifs

Tableau 3: Sources de revenus disponibles et non disponibles

Tableau 4A: Loi sur les frais d'utilisation

Tableau 4B: Politique sur les normes de service applicables aux frais d'utilisation externes

Tableau 5: Réponse aux rapports des comités parlementaires et des vérifications externes

Tableau 6: Vérifications internes et évaluations

Tableau 7: Politiques sur les voyages

Tableau 8: États financiers

SECTION IV: AUTRES QUESTIONS D'INTÉRĘT

IV.1 Information au sujet de l'organisationIV.2 Services internes

IV.3 Priorités de soutien des programmes

IV.4 Priorités et autres initiatives du gouvernement

IV.5 Généralités

SECTION I: APERĮU

I.1 Message de la surintendante

J'ai le plaisir de présenter le Rapport ministériel sur le rendement (RMR) du Bureau du surintendant des institutions financičres (BSIF) pour l'exercice terminé le 31 mars 2008.

Le présent rapport met l'accent sur les avantages de la contribution du BSIF au bien-ętre des Canadiens et des Canadiennes et ā la vigueur financičre et économique du Canada. Il porte principalement sur les deux objectifs stratégiques du BSIF, ā savoir, d'une part, réglementer et surveiller les institutions financičres et les régimes de retraite privés de faįon ā contribuer ā la confiance du public et, d'autre part, contribuer ā la confiance du public dans le systčme public canadien de revenu de retraite. Ces deux objectifs appuient un rendement économique robuste et la sécurité du revenu pour les Canadiens, des résultats que souhaite le gouvernement. De plus, le programme d'aide technique du BSIF, qui vise ā aider les économies de marché émergentes ā améliorer leurs régimes de surveillance des institutions financičres, appuie l'une des priorités du gouvernement, soit garantir un monde sécuritaire et sécurisé grâce ā la coopération internationale.

La derničre année s'est avérée tumultueuse pour le secteur des services financiers; la crise qu'a connue en début d'année le marché des pręts hypothécaires ā taux croissants s'est rapidement propagée aux marchés financiers partout dans le monde, qui sont tous inextricablement liés. Les marchés des fonds propres et du crédit étant paralysés, certaines grandes institutions financičres ā l'étranger ont été reprises, et des pertes trčs réelles se sont fait sentir ā l'échelle de la plančte.

Lorsque ces événements sont survenus, les banques canadiennes disposaient de fonds propres amplement suffisants, ce qui leur a permis de s'en sortir relativement bien jusqu'ā présent. Pourtant, certaines d'entre elles ont tout de męme enregistré des pertes parfois importantes. De męme, le marché canadien du papier commercial adossé ā des actifs non bancaires (PCAA) a connu de graves difficultés. Cette question a éventuellement donné lieu ā un vaste débat public au sujet des lignes de crédit pour PCAA et du rôle du BSIF. Nous avons bien expliqué que notre mission consiste ā évaluer la solvabilité des banques, que les normes de fonds propres du BSIF ne s'appliquent qu'aux banques canadiennes – et non aux sociétés qui étaient au cœur du marché des PCAA non bancaires ou aux banques, pour la plupart, étrangčres, avec lesquelles ces sociétés faisaient affaires – que ces normes sont prudentes et nécessaires ā la solvabilité des banques, et que les commissions de valeurs mobiličres ont pour mandat de protéger les investisseurs qui se procurent du PCAA.

Le changement est inexorable et le contexte financier continuera d'évoluer de faįons qui nous sont impossible de prévoir avec certitude ā l'heure actuelle. C'est pourquoi il importe de constituer des réserves suffisantes, et c'est la raison pour laquelle le BSIF se concentre sur les fonds propres, les liquidités et les simulations de crise des institutions financičres. De męme, au printemps 2007, le BSIF a pris des mesures visant ā améliorer sa capacité de recenser les risques. Il a mis sur pied un Comité d'étude des risques nouveaux et a accentué ses échanges avec ses homologues étrangers dans le but de mieux évaluer les conséquences, pour les institutions financičres et les régimes de retraite, de l'évolution du risque.

L'une des priorités du BSIF a été la mise en œuvre réussie de l'Accord de Bâle II sur les fonds propres. Le Dispositif révisé de mesure et des normes de fonds propres (Bâle II) s'applique aux banques canadiennes depuis le 1er novembre 2007. Il jouera un rôle clé dans l'amélioration des pratiques de gestion des risques des banques. Quoiqu'il en soit, compte tenu des connaissances acquises dans la foulée des récents événements, le Comité de Bâle a déployé des mesures pour mettre ā jour les volets du dispositif de Bâle II ā l'égard desquels les exigences fonds propres étaient insuffisantes.

Le Conseil des normes comptables (CNC) a décidé que les entreprises ayant une obligation publique de rendre des comptes seront tenues d'adopter les Normes internationales d'information financičre (IFRS) ā compter de 2011. La mise en œuvre des IFRS demeure l'une des priorités du BSIF afin que les rapports soient uniformes pour permettre de procéder ā des comparaisons fiables et ā une surveillance efficace des questions de sécurité et de solidité. Tant au pays qu'ā l'étranger, les travaux en vue de la mise en œuvre des IFRS se poursuivent et le BSIF continuera ā faire valoir le point de vue canadien dans les efforts internationaux visant ā élaborer des directives relatives au régime des IFRS. Ā compter de 2008-2009, le BSIF effectuera des consultations ā grande échelle auprčs des institutions financičres fédérales au sujet des conséquences de l'adoption des normes IFRS, dans le but de permettre une mise en œuvre harmonieuse.

Le BSIF a aussi pour priorité de réviser le régime actuellement en place concernant le Montant minimal permanent requis pour le capital et l'excédent (MMPRCE) en tenant compte de l'évolution des IFRS et d'adopter, aprčs avoir consulté le secteur de l'assurance-vie, des approches davantage axées sur le risque, comme cela s'est fait pour les banques dans le cadre de l'Accord de Bâle.

Les études effectuées par le Bureau de l'actuaire en chef (BAC) révčlent que le Canada est doté d'un systčme de pension public qui devrait ętre viable et abordable dans l'avenir. En 2007-2008, le BAC a publié l'Étude actuarielle no 6 sur la capitalisation optimale du Régime de pensions du Canada (RPC) qui présente une réflexion sur l'optimalité de la méthode actuelle de capitalisation du RPC par rapport ā d'autres méthodes. Cette étude, et des études futures, visent ā garantir la solidité financičre du systčme de pension public du Canada.

Dans le cadre de ses activités de réglementation des régimes de retraite privés, le BSIF a amorcé un examen de ses systčmes et processus en place dans le but d'en accroître l'efficience et l'efficacité. Męme si la volatilité des régimes de retraite privés est actuellement minimale, nous devons continuer d'ętre vigilants et de bien maîtriser les techniques de gestion des risques éventuels que peut poser la volatilité.

Pour ce qui est de l'avenir, nous entendons bien conserver la solide réputation dont nous jouissons ā l'échelle mondiale, confirmée dans le rapport du Programme d'évaluation du secteur financier (PESF) du Fonds monétaire international publié en février dernier. Réalisation importante en 2007 2008, le rapport du PESF souligne qu'au Canada, Ŧ [...] un cadre solide de contrôle et de réglementation prudentielle sous tend la stabilité financičre ŧ. Le BSIF devra aussi composer avec le ralentissement de l'économie mondiale, qui aura des répercussions sur les institutions et les régimes qu'il supervise. Les mesures qu'il déploie en vue de mieux recenser les risques et l'augmentation prévue de dix pour cent de son effectif l'aideront ā se préparer ā faire face ā toute situation.

Le BSIF tire pratiquement tous ses revenus du secteur des services financiers. Puisque le BSIF s'en remet dans une large mesure aux processus internes des institutions financičres qu'il réglemente, ses coûts sont, de faįon générale, inférieurs ā ceux des organismes de réglementation qui n'ont pas recours ā une telle démarche. Le BSIF continuera ā engager et ā maintenir en poste le personnel dont il a besoin pour relever les enjeux complexes inhérents au secteur des services financiers et ętre davantage en mesure de surveiller et d'évaluer les risques avec lesquels doivent composer les institutions financičres et les régimes de retraite qu'il réglemente.

Le BSIF continuera ā jouer un rôle charničre dans le secteur canadien des services financiers et conservera et renforcera sa réputation de chef de file mondial de la réglementation et de la surveillance des institutions financičres. Je suis persuadée que nous continuerons ā contribuer ā la confiance justifiée qu'ont les Canadiens en leur systčme financier.

I.2 Déclaration de la direction

I.3 Renseignements généraux

Mandat

En vertu du mandat législatif dont il a été chargé en 1996, le BSIF doit :

- surveiller les institutions financičres fédérales pour s'assurer qu'elles sont en bonne santé financičre, et les régimes de retraite privés pour veiller ā ce qu'ils respectent les exigences minimales de capitalisation, et que tous deux se conforment aux lois qui les régissent et aux exigences de surveillance;

- aviser sans délai les institutions financičres et les régimes de retraite dont l'actif est jugé insuffisant et prendre des mesures pour corriger la situation sans tarder, ou obliger la direction, le conseil d'administration ou les administrateurs du régime en cause ā le faire;

- promouvoir et administrer un cadre de réglementation incitant ā l'adoption de politiques et de procédures destinées ā contrôler et ā gérer le risque;

- surveiller et évaluer les questions systémiques ou sectorielles qui pourraient avoir des répercussions négatives sur les institutions.

En s'acquittant de ce mandat, il contribue ā la confiance du public dans le systčme financier.

Les dispositions législatives visant le BSIF tiennent aussi dûment compte de la nécessité de permettre aux institutions d'exercer une concurrence efficace et de prendre des risques raisonnables. Elles précisent en outre que la direction et les conseils d'administration des institutions financičres, ainsi que les administrateurs des régimes de retraite, sont responsables au premier chef de l'élaboration de la stratégie et de la gestion des institutions financičres et des régimes de retraite et que ceux ci peuvent faire faillite.

Le Bureau de l'actuaire en chef (BAC), entité indépendante au sein du BSIF, fournit des services actuariels et autres, au gouvernement du Canada.

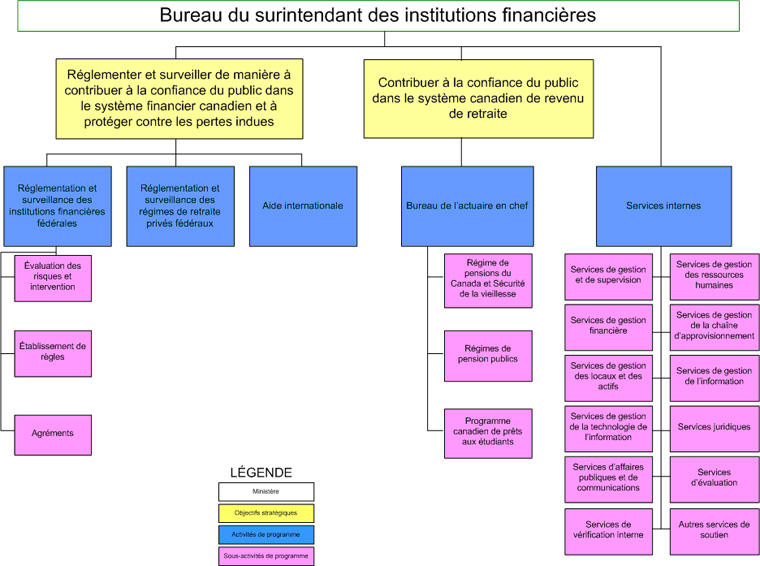

I.3.2 Architecture d'activités de programme

I.3.3 Total des ressources humaines et financičres

Le tableau qui suit fait état des ressources humaines et financičres, prévues et réelles, du BSIF pour l'exercice 2007 2008. Pendant l'exercice, le nombre réel d'équivalents ā temps plein (ETP) du BSIF a été en moyenne de 459, soit 2 de moins que prévu et 13 de plus que l'exercice précédent1.

Ressources financičres, 2007-2008 (M$)

| Prévues | Autorisées | Réelles |

| 90,5 | 90,5 | 85,7 |

Ressources humaines, 2007-2008 (nombre moyen d'ETP)

| Prévues | Réelles | Écart |

| 461 | 459 | 2 |

I.3.4 Priorités2

| Nom | Type | Rendement |

| Priorités de gestion | ||

| A. Planification d'intervention | Nouveau | Attentes respectées |

| B. Bâle II | Déjā établie | Attentes respectées |

| C. Programme d'évaluation du secteur financier (PESF)/ Groupe d'action financičre (GAFI) | Nouveau | Attentes respectées |

| D. Normes comptables | Déjā établie | Attentes respectées |

| E. Montant minimal permanent requis pour le capital et l'excédent (MMPRCE) |

Nouveau | Attentes respectées |

| F. Systčmes et processus visant les régimes de retraite |

Nouveau | Attentes respectées |

| G. Intégration de la planification des ressources humaines ā la planification des activités | Nouveau | Attentes respectées |

| Priorités de programme permanentes | ||

| 1. Évaluation des risques et intervention | Permanente | Attentes respectées |

| 2. Établissement de rčgles | Permanente | Attentes respectées |

| 3. Agréments | Permanente | Attentes respectées |

| 4. Réglementation et surveillance des régimes de retraite privés fédéraux | Permanente | Attentes respectées |

| 5. Aide internationale | Permanente | Attentes respectées |

| 6. Bureau de l'actuaire en chef (BAC) | Permanente | Attentes respectées |

| Priorités permanentes ā l'appui des programmes | ||

| 7. Rapports de haute qualité sur la gouvernance interne et les questions connexes | Permanente | Attentes respectées |

| 8. Ressources et infrastructure nécessaires ā l'appui des activités de surveillance et de réglementation | Permanente | Attentes respectées |

I.3.5 Activités de programme par objectif stratégique

| Résultats escomptés | Rendement | 2007-2008 (M$) |

Contribue aux priorités suivantes | ||

| Dépenses prévues | Dépenses réelles | ||||

Objectif stratégique 1: Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā protéger contre les pertes indues. |

|||||

| Activité de programme 1.1 Réglementation et surveillance des institutions financičres fédérales |

|||||

|

Exactitude de l'évaluation des risques et intervention précoce; soutien et aide efficaces aux fins de la mise en œuvre de Bâle II | Attentes respectées | 53,5 | 51,4 | Priorités de gestion A, B, C et G |

|

Cadre de réglementation équilibré; rčgles de capitalisation et rapports réglementaires prudentiels et harmonisation avec les autres administrations | Attentes respectées | 14,7 | 14,2 | Priorités de gestion D, E et G |

|

Processus d'agrément prudentiel et pertinent | Attentes respectées | 7,7 | 7,2 | Priorité de gestion G |

| Activité de programme 1.2 Réglementation et surveillance des régimes de retraite privés fédéraux (priorité de programme permanente 4) |

Exactitude de l'évaluation des risques et intervention précoce | Attentes respectées | 6,5 | 5,8 | Priorités de gestion F et G |

| Activité de programme 1.3 Aide internationale (priorité de programme permanente 5) |

Amélioration des pratiques de réglementation et de surveillance des organismes de réglementation étrangers | Attentes respectées | 2,0 | 2,0 | Priorité de gestion G |

Objectif stratégique : Contribuer ā la confiance du public dans le systčme public canadien de revenu de retraite |

|||||

| Activité de programme 2.1 Bureau de l'actuaire en chef (priorité de programme permanente 6) |

Évaluations et conseils actuariels spécialisés et opportuns | Attentes respectées | 6,1 | 5,1 | Priorité de gestion G |

Nota : Les services internes, conformément ā l'Architecture d'activités de programme (AAP) du BSIF, sont considérés comme faisant partie de chaque activité de programme et sont liés aux priorités permanentes numéro 7 et 8 de soutien de programmes du BSIF.

I.4 Sommaire du rendement du BSIF

I.4.1 Cadre opérationnel

Le BSIF a été mis sur pied en 1987 en vertu de la Loi sur le Bureau du surintendant des institutions financičres. Celle‑ci prévoit en outre que le surintendant est le seul détenteur de l'exercice des pouvoirs que lui confčrent les dispositions législatives ā caractčre financier, et qu'il lui incombe de faire rapport au ministre des Finances de l'application des lois ayant trait aux institutions financičres. Le surintendant comparaît ā l'occasion devant divers comités de la Chambre des communes et du Sénat.

Le Bureau de l'actuaire en chef (BAC) a été mis sur pied au sein du BSIF ā titre d'entité distincte pour fournir des services actuariels et autres, au gouvernement du Canada et aux gouvernements provinciaux qui participent au Régime de pensions du Canada (RPC). L'actuaire en chef est le seul responsable du contenu des rapports préparés par le BAC et des opinions actuarielles qui y figurent. L'actuaire en chef comparaît périodiquement devant divers comités de la Chambre des communes et du Sénat.

Principaux partenaires

Le BSIF collabore avec un certain nombre de partenaires clés. Ensemble, ces organismes constituent le réseau canadien des organismes de réglementation et de surveillance du secteur financier et offrent un régime de protection des déposants et des souscripteurs.

| Cadre de réglementation et de surveillance – Rôles | |

| Organisme gouvernemental | Rôle |

| Ministčre des Finances |

|

| Société d'assurance‑dépôts du Canada |

|

| Banque du Canada |

|

| Agence de la consommation en matičre financičre du Canada |

|

| Centre d'analyse des opérations et déclarations financičres du Canada |

|

Le BSIF collabore également, au besoin, avec les organismes de réglementation et de surveillance des provinces et des territoires, de męme qu'avec les associations et organisations du secteur privé, particuličrement au chapitre de l'élaboration des rčgles.

Le BSIF joue un rôle de premier plan au sein d'organisations internationales comme le Comité de Bâle sur le contrôle bancaire (CBCB), l'Instance conjointe, le Forum sur la stabilité financičre, l'Association internationale des contrôleurs d'assurance, les Surveillants financiers intégrés, l'Association of Supervisors of Banks of the Americas, l'Association Actuarielle Internationale et le Groupe des superviseurs bancaires francophones.

Entités réglementées

Le BSIF est le principal organisme de réglementation des institutions financičres et des régimes de retraite privés fédéraux du Canada. Il surveille et réglemente toutes les institutions de dépôts enregistrées ou constituées sous le régime d'une loi fédérale, les sociétés d'assurance-vie, les sociétés d'assurances multirisques et les régimes de retraite privés fédéraux. Ces 1 809 organisations géraient des actifs totalisant 3 823 milliards de dollars au 31 mars 2008.

Institutions financičres et régimes de retraite privés fédéraux et actifs connexes

| Institutions de dépôts | Sociétés d'assurance‑vie | Sociétés d'assurances multirisques | Régimes de retraite privés fédéraux | Total | |

| Nombre d'entités | 151 | 112 | 196 | 1 350 | 1 809 |

| Actifs | 3 103 G$ | 479 G$ | 109 G$ | 132 G$ | 3 823 G$ |

En outre, le BSIF surveille certaines institutions financičres provinciales, moyennant le recouvrement des coûts, en vertu d'ententes contractuelles avec les provinces en cause. On trouvera des précisions sur le site Web du BSIF, sous Le Bureau / Entités réglementées.

Recouvrement des coûts

Le BSIF recouvre ses coûts auprčs de plusieurs sources. Ses activités sont principalement financées par des cotisations que lui versent les institutions financičres et les régimes de retraite privés qu'il réglemente et surveille en fonction de leur actif, de leurs revenus-primes ou selon le nombre de leurs participants, et par un programme d'utilisateur-payeur ā l'égard de certains services.

Le BSIF tire également des revenus de la prestation de services ā frais recouvrés. Cela comprend les sommes reįues de l'Agence canadienne de développement international (ACDI) au titre de l'aide internationale; celles versées par les provinces dont le BSIF assure la surveillance des institutions financičres aux termes d'un marché et les revenus provenant d'autres organismes fédéraux auxquels le BSIF fournit un soutien administratif.

Dans l'ensemble, le BSIF a recouvré la totalité de ses charges pour l'exercice 2007-2008.

Le budget du Bureau de l'actuaire en chef provient de droits perįus en contrepartie de services actuariels visant le Régime de pensions du Canada, le programme de la Sécurité de la vieillesse, le Programme canadien de pręts aux étudiants et divers régimes de retraite et d'avantages sociaux du secteur public, et de crédits approuvés par le Parlement.

Pour plus de détails, se reporter au Rapport annuel du BSIF, qui est publié sur le site Web du BSIF (Notre organisme / Rapports / Rapports annuels).

I.4.2 Contexte

Contexte financier et concurrentiel

Les difficultés des marchés de crédit ont dominé le paysage financier mondial en 2007. La situation a été pénible, surtout pour les banques présentes ā l'échelle mondiale, et la période d'ajustement pourrait ętre longue.

Ā partir de l'été 2007, l'accumulation des pertes au titre des pręts hypothécaires ā taux croissants aux États-Unis a perturbé ā grande échelle le systčme financier international. Des titres structurés complexes ont été marqués par des pertes importantes. Les institutions ont réduit leur soutien et accru la demande d'actifs liquides. Beaucoup de marchés du crédit sont devenus illiquides, freinant l'octroi du crédit. Plus de huit mois aprčs les premiers soubresauts du marché, les bilans des institutions financičres demeurent alourdis par des actifs dont la valeur a diminué et affectés par la perte de liquidité du marché. Męme si ces événements n'ont pas épargné les banques canadiennes, elles s'en sortent collectivement relativement bien.

Dans l'ensemble, le rendement financier des grandes banques canadiennes en 2007 a été relativement vigoureux; or, quelques banques ont dû radier des sommes importantes et ont été pressées d'inscrire de nouveau au bilan leurs actifs titrisés au quatričme trimestre de 2007 et au premier trimestre de 2008.

Lorsque les marchés du papier commercial adossé ā des actifs (PCAA) ont commencé ā ętre ébranlés, en août 2007, le BSIF est intervenu pour en évaluer l'impact sur l'ensemble des institutions financičre fédérales et des régimes de retraite. Bien peu des institutions qu'il surveille étaient exposées de faįon importante au PCAA non bancaire, marché le plus durement touché. Quant ā l'importance relative du marché non bancaire, selon les données publiées par la Banque du Canada en décembre 2007 dans la Revue du systčme financier, il y avait en circulation, en juillet 2007, l'équivalent d'environ 35 milliards de dollars de papier commercial adossé ā des actifs non bancaires, alors que la valeur du marché total du PCAA s'élevait ā 116 milliards de dollars.

En 2007, le rendement moyen des capitaux propres a atteint 21,2 %, comparativement ā 23,2 % en 2006. Le ratio moyen du total des fonds propres aux actifs pondérés en fonction des risques s'est établi ā 11,9 %, ce qui dépasse nettement le seuil minimal de 8 % établi par la Banque des rčglements internationaux et la cible de 10 % fixée par le BSIF. Ces hauts niveaux de fonds propres servent de coussin contre de futurs événements financiers et économiques défavorables.

Grâce ā ses capitaux et ā son rendement robustes, le secteur de l'assurance-vie était en bonne santé ā la fin de 2007-2008; il est toutefois confronté ā plusieurs défis découlant du ralentissement de l'économie mondiale, des changements qui s'opčrent dans les marchés financiers et de la possibilité d'une période prolongée de faibles taux d'intéręt. Le rendement moyen des capitaux propres s'est élevé ā 13,4 %, en légčre baisse par rapport ā 13,7 % l'année précédente. Le BSIF a fixé une cible de surveillance ā l'égard du ratio du Montant minimal permanent requis pour le capital et l'excédent (MMPRCE) des sociétés canadiennes ā 150 %. Le ratio moyen du MMPRCE des assureurs-vie canadiens s'élevait ā 218 % en 2007, ce qui dépasse largement la cible établie par le BSIF et atteste de la bonne dotation en capital ā l'échelle du secteur.

Aprčs plusieurs années de résultats d'exploitation favorables, le secteur des assurances multirisques commence ā afficher des signes d'essoufflement. Męme si les résultats de l'industrie pour 2007 sont encourageants, la plupart des indices pointent vers un recul du rendement d'une année sur l'autre. Le rendement des capitaux propres du secteur a atteint 16,1 %, en baisse comparativement au résultat de 20,3 % de l'année précédente. L'un des principaux indices de rentabilité est le ratio combiné, qui mesure le rapport entre les frais de rčglement et le revenu-primes. Un résultat inférieur ā 100 % signifie que le revenu‑primes est supérieur aux frais de rčglement (abstraction faite du rendement des placements connexe). En 2007, le ratio combiné est passé de 88,6 % ā 91,9 %. Malgré cette hausse, on constate que les activités névralgiques du secteur des assurances multirisques demeurent rentables.

Les conditions favorables du marché en 2006 et au début de 2007 ont atténué les problčmes de capitalisation de nombreux régimes au début de 2007. Les pressions ā la baisse sur les taux d'intéręt ont semblé s'estomper. Cependant, ā la fin de l'année, le taux d'escompte des passifs n'avait que légčrement augmenté par rapport ā l'année précédente et, compte tenu de la turbulence qui a frappé le marché au milieu de 2007, le rendement moyen des placements pour l'ensemble de 2007 a été trčs modeste. Les rendements se sont caractérisés par de fortes variations d'un régime ā l'autre, selon la stratégie d'investissement et la composition des actifs.. Résultat, les tensions liées ā la capitalisation des régimes n'ont pas disparu.

Cadre stratégique

Au Canada et sur la scčne internationale, le secteur et les organismes de réglementation ont amorcé l'analyse des leįons tirées de cette situation et l'élaboration de consignes et de processus visant ā rétablir la stabilité et la confiance dans les marchés financiers. Les organismes gouvernementaux canadiens se sont réunis périodiquement afin de discuter des retombées pour le secteur et les institutions, et la Banque du Canada a injecté des liquidités dans le systčme.

La surintendante a participé, avec ses homologues étrangers, ā l'élaboration du rapport du Forum sur la stabilité financičre (FSF) intitulé Enhancing Market and Institutional Resilience. Les ministres des Finances et les gouverneurs des banques centrales des pays du Groupe des Sept (G7) ont institué le FSF en 1999 afin de promouvoir la stabilité financičre internationale grâce ā un meilleur échange d'information et ā une coopération internationale accrue en matičre de supervision et de contrôle des marchés financiers.

Le rapport du FSF renferme plus de 60 recommandations endossées par les ministres des Finances du G7 et couvre des questions importantes comme les fonds propres et les liquidités des banques, de męme que le besoin d'une plus grande transparence. Les banques centrales et les organismes de réglementation et d'établissement de normes ont déjā beaucoup fait pour cerner les causes de la crise qui a secoué le marché mondial et déterminer les mesures ā prendre. Cela dit, bien qu'elle nécessitera un effort considérable, la mise en œuvre des recommandations qui se trouvent dans le rapport contribuera de faįon trčs marquée ā raffermir le systčme financier mondial. Le BSIF travaille ā l'heure actuelle avec d'autres organismes de réglementation afin de mettre ces recommandations en œuvre au Canada.

Modifications de la législation régissant les institutions financičres

La Loi modifiant la législation régissant les institutions financičres et comportant des mesures connexes et corrélatives a reįu la sanction royale en mars 2007. Męme si la plupart de ses dispositions sont en vigueur, en 2007‑2008, le BSIF a continué de travailler en étroite collaboration avec le ministčre des Finances pour élaborer des mesures réglementaires

relativement ā la mise en œuvre de certains aspects de cette loi.

Initiatives de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes

Le Parlement a édicté d'importantes modifications ā la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes en 2007-2008. La plupart des modifications réglementaires devaient entrer en vigueur en juin 2008. Le BSIF a modifié sa méthode d'évaluation en fonction de ces nouvelles exigences.

I.4.3 Rendement global

Malgré les nouveaux défis que pose la volatilité des marchés mondiaux, le BSIF est quand męme parvenu ā respecter les attentes découlant de toutes ses priorités. Outre six priorités permanentes, le BSIF a indiqué dans son Rapport sur les plans et les priorités de 2007‑2008 (RPP) sept priorités de gestion. Męme si le rendement du BSIF ā l'égard de toutes les priorités est analysé en détail ā la Section II, voici certaines des réalisations du Bureau pendant la période ā l'étude.

Priorités de gestion

L'exécution du mandat du BSIF dépend de la capacité de ce dernier de recenser, d'évaluer, de prioriser et de développer, en temps utile et de maničre efficace, des initiatives axées sur les aspects oų son exposition au risque est la plus élevée. Dans son RPP de 2007‑2008, le BSIF a recensé plusieurs risques externes et internes et il a, tout au long de l'année, pris des mesures pour tenir compte de ces risques.

Préparation d'un plan d'intervention

Le BSIF a pris des mesures pour faire en sorte qu'il soit pręt ā faire face de faįon adéquate ā des chocs découlant d'une crise ou d'une pandémie, et ā la nature cyclique du secteur. Le BSIF a notamment passé en revue les plans de continuité des opérations des institutions financičres fédérales, terminé l'analyse et la planification des ressources pour lui permettre de prendre en

compte les profils de risque en hausse dans l'ensemble des secteurs qu'il réglemente et mené un exercice de simulation avec les membres de la haute direction du BSIF afin de tester la structure de commandement et de contrôle en période de réinstallation dans un centre de commandement d'urgence fictif.

Accord de Bâle II sur les fonds propres

Le Dispositif révisé de mesure et des normes de fonds propres (Bâle II) s'applique aux banques canadiennes depuis le 1er novembre 2007. Le BSIF a autorisé diverses banques ā utiliser l'approche notations internes (NI) avancée, en plus d'aider des institutions de dépôts de plus petite taille ā instaurer l'approche standard pour risque de crédit. Le BSIF a aussi passé en revue ses

pratiques pour les harmoniser avec les exigences de Bâle II; il a notamment révisé les lignes directrices sur les normes de fonds propres (NFP) en tenant compte de précisions apportées par le secteur financier, et publié des préavis mettant ā jour ses lignes directrices en fonction de l'évolution des marchés, des normes comptables et des exigences législatives.

Normes comptables

Le Conseil des normes comptables du Canada (CNC) a décidé d'adopter les Normes internationales d'information financičre (IFRS). Ainsi, ā compter de 2011, toutes les sociétés publiques qui exercent des activités au Canada devront produire leurs renseignements financiers selon ces normes. Cela aura des répercussions importantes tant pour le BSIF que pour les institutions qu'il

réglemente. Afin de bien évaluer les conséquences du passage aux IFRS pour les institutions financičres et d'ętre pręt de son côté ā modifier ses consignes ou ā en produire de nouvelles, le BSIF a élaboré un plan de projet détaillé et mis sur pied une équipe chargée d'orienter les efforts internes de mise en œuvre des nouvelles normes. Il a également collaboré de prčs avec les

principales organisations nationales et internationales afin de présenter son opinion ā propos de ces questions.

Montant minimal permanent requis pour le capital et l'excédent (MMPRCE)

Le BSIF a poursuivi ses efforts en vue de l'adoption des nouvelles rčgles régissant le MMPRCE en collaborant avec le secteur de l'assurance-vie, par l'entremise du Comité consultatif du MMPRCE (CCM), afin de développer des techniques plus poussées de mesure des risques et de les intégrer au MMPRCE. Toujours par l'entremise du CCM, le BSIF a diffusé un document sur la vision d'un

nouveau cadre de fonds propres plus sensible au risque pour les assureurs-vie. Le document d'orientation du Comité consultatif du MMPRCE se trouve sur le site Web du BSIF sous Ā l'intention des entités réglementées / Assurance-vie et de secours mutuels / Documents du BSIF.

Mise ā jour du Programme d'évaluation du secteur financier (PESF) / Évaluation mutuelle des membres du Groupe d'action financičre sur le blanchiment de capitaux (GAFI)

En 2007-2008, le BSIF a participé ā deux études importantes. Le Fonds monétaire international (FMI) a procédé ā un examen de mise ā jour du Canada dans le cadre du Programme d'évaluation du secteur financier (PESF) et le GAFI a évalué les régimes canadiens de lutte contre le recyclage des produits et de la criminalité et le financement des activités terroristes. Selon le rapport

PESF du FMI sur le Canada, le BSIF respecte les quatre principes de base évalués; on y précise que le systčme financier canadien est solide et que les grandes banques canadiennes sont en mesure de faire face ā d'importants chocs du systčme financier. En outre, on peut lire dans le rapport d'évaluation mutuelle sur le Canada, produit par le GAFI, que les activités du BSIF en matičre de

surveillance couvrent bien les secteurs des banques et des sociétés de fiducie fédérales. On y souligne également l'efficacité du rôle du BSIF dans le cadre du régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes.

Risques liés aux ressources humaines

Attirer, motiver, perfectionner et maintenir en poste des employés compétents est une grande priorité pour le BSIF, et plus particuličrement d'attirer et de maintenir en poste des employés dont les compétences sont en demande dans le secteur financier. Le BSIF a pris des mesures pour instaurer une meilleure planification intégrée ā long terme; il a notamment mis sur pied une nouvelle

équipe de surveillance ā Ottawa pour aider le Groupe des institutions financičres (GIF) de Toronto ā gérer la charge de travail engendrée par la progression des profils de risque des secteurs réglementés, et il a créé de nouveaux postes en 2008-2009 afin d'accroître la capacité et d'étoffer les compétences techniques ciblées en prévision des risques émergents. Le BSIF a aussi continué

ā recruter des spécialistes en diverses matičres.

Systčmes et processus visant les régimes de retraite

L'environnement externe dans lequel évoluent les régimes de retraite se caractérise par des travaux de plus en plus complexes et par un plus grand nombre de litiges. Ainsi, les employés du BSIF doivent avoir de plus grandes compétences et ils doivent pouvoir compter sur un systčme d'information sur les régimes de retraite mis ā niveau. Le BSIF a perfectionné ses processus internes

pour accélérer le traitement des demandes d'agrément des régimes de retraite et le rendre plus efficace, et il a commencé ā améliorer les systčmes de technologie de l'information (TI) pour appuyer des processus d'agrément efficients. Le Bureau a aussi poursuivi l'élaboration d'un nouveau cadre d'évaluation des risques pour les régimes de retraite; s'y ajouteront des améliorations du

systčme de TI des régimes de retraite ā l'appui de processus de surveillance efficients.

Priorités de programme et de soutien permanentes

En 2007-2008, les activités du BSIF au chapitre des risques et de l'intervention ont été en grande partie dictées par les événements survenus sur le marché. Ainsi, le BSIF a mis l'accent sur la gestion de l'impact de la volatilité des marchés financiers et du crédit sur le niveau des liquidités et du capital des institutions financičres fédérales (IFF). Outre sa participation, avec ses homologues étrangers, ā l'élaboration du rapport du Forum sur la stabilité financičre (FSF) intitulé Enhancing Market and Institutional Resilience et l'annonce, par le Comité de Bâle sur le contrôle bancaire, d'un train de mesures visant ā accroître la résilience du systčme bancaire, le BSIF est intervenu de maničre proactive auprčs de plusieurs institutions dans le but d'améliorer leurs pratiques de gouvernance et de gestion des risques. Il a aussi mis ā jour le profil de risque de toutes les institutions financičres fédérales – une cote de risque composite faible ou modérée a été assignée ā 94 % de toutes les institutions évaluées en 2007‑2008.

Le BSIF a continué ā faire progresser le cadre réglementaire régissant les institutions financičres qu'il surveille. Voici certaines des principales réalisations de l'année. Le BSIF a mis ā jour un certain nombre de lignes directrices et de préavis ayant trait ā la mesure et aux normes de fonds propres des banques et des sociétés de fiducie et de pręt, a amorcé des discussions avec le secteur de l'assurance‑vie sur la mise ā jour de la méthode actuelle de calcul des exigences de capital réglementaire des sociétés d'assurance-vie en fonction des nouvelles normes comptables qui modifient sensiblement les postes au bilan utilisés dans la mesure des risques pris en compte dans les exigences, et a publié la ligne directrice E-17, rebaptisée Évaluation des antécédents des administrateurs et dirigeants d'une entité fédérale (EF). Elle est conforme aux changements constatés sur la scčne internationale et aux normes réglementaires d'administrations étrangčres comparables.

Pour ętre en harmonie avec le contexte externe des pensions et en suivre l'évolution, le BSIF a poursuivi l'examen de son cadre d'évaluation des risques des régimes de retraite amorcé en 2006-2007 afin de renforcer la démarche fondée sur les risques ā l'égard de la surveillance des régimes et d'optimiser l'affectation de ses ressources. En outre, le BSIF a collaboré avec le

ministčre des Finances dans le but de formuler des dispositions législatives et réglementaires aux fins de la retraite progressive et des ressources supplémentaires ont été affectées et des processus plus rationalisés ont été mis en œuvre pour accélérer le traitement des demandes tout en veillant ā ce que les opérations complexes soient dûment prises en compte.

Sur la scčne internationale, le BSIF a poursuivi ses travaux avec les organismes de réglementation étrangers et a continué ā partager son expertise pour améliorer les pratiques de surveillance et de réglementation dans bien des pays. Les percées importantes réalisées dans des pays africains l'an dernier ont été renforcées grâce aux relations de travail étroites qui se sont formées

avec le Ghana, le Nigeria et la Malaisie pour les aider ā passer ā un régime de surveillance des institutions financičres fondé sur les risques. De plus, l'examen fait par l'ACDI du rendement du Groupe des consultations internationales (GCI) indique que les ateliers de formation sont jugés utiles et qu'on constate des répercussions généralement viables sur le développement des

capacités dans les pays oų le GCI a établi des relations soutenues.

Enfin, le BSIF, par l'entremise du Bureau de l'actuaire en chef (BAC), a continué ā offrir ā l'administration fédérale ses services d'évaluation et ses conseils actuariels spécialisés afin de garantir la gestion financičre rigoureuse des programmes de retraite et d'assurance de la fonction publique. Le BAC a préparé des rapports actuariels sur le Régime de pensions du Canada, le Programme canadien de pręts aux étudiants, les régimes de pension des parlementaires et des juges de nomination fédérale et sur le régime de prestations de retraite financé au moyen du Fonds de pension des personnes ā charge – Gendarmerie royale du Canada. Ces rapports fournissent de l'information actuarielle aux décideurs, aux parlementaires et au grand public, augmentant du coup la transparence et la confiance dans le systčme de revenu de retraite. Un examen externe par les pairs – le Groupe de l'examen actuariel du RPC – a confirmé que le 23e rapport actuariel sur le RPC respectait des normes professionnelles élevées et qu'il reposait sur des hypothčses raisonnables dans le but de prodiguer aux Canadiens de judicieux conseils actuariels.

Vérifications et examens internes

Le BSIF s'est doté d'une fonction de vérification interne indépendante qui examine, contrôle et analyse de maničre objective ses activités clés. En 2007-2008, certains examens ont été réalisés et des aspects ā améliorer ont été déterminés. Les rapports de vérification interne comportent une réponse de la direction et sont affichés sur le site Web du BSIF, sous Notre organisme / Rapports / Rapports de vérification interne.

Le rapport de vérification interne sur le processus de dotation indiquait que le cadre de dotation est fondamentalement sain, mais qu'il faut apporter des améliorations ā certaines politiques et directives et ā certains processus pour garantir que les activités et les dossiers sur les mesures de dotation appuient pleinement les décisions prises. Pour donner suite ā toutes les préoccupations soulevées, un programme d'amélioration a été instauré.

Le rapport de vérification interne sur les activités et les processus de planification du BSIF présente les résultats d'une évaluation du processus et des outils de planification actuels du BSIF et tient compte des grandes améliorations que le Bureau a apportées ou amorcées pendant le cycle de planification de 2008 ā 2011. Un programme d'amélioration pluriannuel a été instauré pour donner suite aux constatations et recommandations issues du rapport.

Un examen du Groupe des institutions financičres – Institutions de dépôts (GIF‑ID) s'est penché sur la question ā savoir si la surveillance des institutions de ce groupe était axée sur les risques et si les évaluations des risques en découlant étaient raisonnables et bien appuyées. Les résultats de l'étude ont démontré que les membres de l'équipe du GIF‑ID comprennent bien les activités commerciales des institutions dont ils sont responsables et les risques inhérents cotés de ces activités. Or, ils ont aussi révélé que la méthodologie doit ętre mieux appliquée ā certains égards. Un programme d'amélioration a été élaboré.

Une étude du Groupe de soutien de la surveillance – Division du risque de crédit visait ā évaluer si la méthode de surveillance et les pratiques connexes du BSIF sont appliquées de maničre uniforme dans le processus de surveillance de la Division du risque de crédit (DRC) pour appuyer l'examen par les équipes de surveillance de leurs opérations de crédit. Un programme d'amélioration a été instauré pour donner suite aux recommandations découlant de l'étude.

Informer les Canadiens

Le BSIF maintient son engagement d'informer les Canadiens de ses activités et de ses plans, et de contribuer ā un dialogue sur les grandes questions auxquelles le secteur financier et les régimes de retraite sont confrontés.

En 2007-2008, le BSIF a diffusé plusieurs rapports publics et publié trois numéros de son bulletin d'information, Le Pilier. Le site Web a fait l'objet de 1 215 595 consultations; le BSIF a traité 12 916 demandes de renseignements du public et a répondu ā 102 demandes de renseignements de députés et ā 149 demandes de renseignements de représentants des médias.

Le BSIF est reconnu comme un modčle international par les organismes de réglementation prudentielle et il reįoit de nombreuses demandes de participation ā des conférences et autres événements. Ainsi, la surintendante et les membres de la direction du BSIF ont présenté plus de 35 exposés dans le cadre de tribunes du secteur et d'organismes de réglementation, partout au Canada et ā l'échelle mondiale. La surintendante a fait plusieurs exposés auprčs de comités parlementaires, dont le Comité permanent des finances de la Chambre des communes et le Comité sénatorial permanent des banques et du commerce. La plupart des discours et des exposés sont disponibles sur le site Web du BSIF (Notre organisme / Discours).

SECTION II : ANALYSE DES ACTIVITÉS DE

PROGRAMME PAR OBJECTIF STRATÉGIQUE

II.1 Objectifs stratégiques

Deux objectifs stratégiques sont déterminants pour la réalisation de la mission du BSIF et essentiels ā sa contribution au systčme financier du Canada:

- Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā protéger contre les pertes indues. Le BSIF protčge les déposants, les souscripteurs et les participants des régimes de retraite privés en rehaussant la sûreté et la solidité des institutions financičres et des régimes de retraite privés fédéraux

- Contribuer ā la confiance du public dans le systčme canadien de revenu de retraite. Le BSIF s'acquitte de cette tâche au moyen des activités du BAC, qui prodigue en temps opportun des conseils exacts sur la situation de divers régimes de pension publics et sur les répercussions financičres des options qu'examinent les responsables des politiques.

II.2 Activités de programme

Trois activités de programme appuient le premier objectif stratégique du BSIF, qui consiste ā réglementer et ā surveiller les institutions financičres et les régimes de retraite privés de maničre ā contribuer ā la confiance du public.

-

Réglementation et surveillance des institutions financičres fédérales (IFF)

Cette activité de programme est déterminante pour la réalisation du mandat du BSIF de protéger les droits et les intéręts des déposants et des souscripteurs et de promouvoir un cadre de réglementation qui contribue ā la confiance du public dans le systčme financier canadien. Trois sous-activités en découlent :- L'évaluation des risques et l'intervention, c'est-ā-dire la surveillance et la supervision des institutions financičres et des régimes de retraite, le suivi du contexte financier et de la conjoncture économique pour cerner les nouveaux enjeux, et l'intervention en temps opportun pour protéger les déposants, les souscripteurs et les participants des régimes de retraite, tout en reconnaissant que certaines faillites ne peuvent ętre évitées.

- L'établissement de rčgles, c'est-ā-dire l'émission de consignes et de rčgles, la contribution ā l'élaboration des lois fédérales qui ont une incidence sur les institutions financičres, la contribution aux normes comptables, actuarielles et de vérification, et la participation ā certaines activités d'établissement de rčgles sur la scčne internationale.

- L'agrément de certains types de mesures prises par les institutions financičres réglementées ou de transactions réalisées par ces derničres. Cela couvre deux types d'agréments distincts, soit ceux exigés aux termes de la législation régissant les institutions financičres et ceux requis aux fins de surveillance.

Les trois volets de ce programme de surveillance et de réglementation sont étroitement liés. La fonction de surveillance repose sur un cadre approprié de rčgles et de consignes. Dans certains cas, l'agrément est requis parce qu'une transaction proposée pourrait avoir une nette incidence sur le profil de risque de l'institution. L'approbation d'un tel changement exige une évaluation ā la fois de réglementation et de surveillance. Les activités de surveillance mettent souvent au jour des questions devant faire l'objet de rčgles nouvelles ou modifiées.

Comme l'indique son mandat, le BSIF doit aussi reconnaître que les institutions financičres doivent pouvoir exercer une concurrence efficace. La sûreté et la solidité ā long terme du systčme financier dépendent en bonne partie de la viabilité et de la prospérité des institutions réglementées. Le BSIF doit donc établir un équilibre adéquat entre promouvoir la prudence et permettre aux institutions financičres de prendre des risques raisonnables pour concurrencer et prospérer.

- Réglementation et surveillance des régimes de retraite privés fédéraux

Cette activité intčgre l'évaluation du risque et l'intervention, ainsi que l'établissement de rčgles et l'agrément en rapport avec les régimes de retraite privés fédéraux assujettis ā la Loi de 1985 sur les normes de prestation de pension. -

Aide internationale

Le BSIF soutient les initiatives du gouvernement du Canada pour aider les économies de marché émergentes ā renforcer leurs systčmes de réglementation et de surveillance. Cette activité intčgre des initiatives visant ā aider d'autres pays qui cherchent ā accroître leur capacité de supervision et de réglementation. Ce programme est financé en bonne partie par l'Agence canadienne de développement international. Il est exécuté par le BSIF directement et par le biais de sa participation aux activités du Centre de leadership international pour la surveillance du secteur financier, de Toronto. Cette participation renforce les régimes de réglementation et de surveillance du systčme financier de ces administrations.

Une quatričme activité de programme, le Bureau de l'actuaire en chef, appuie le deuxičme objectif stratégique du BSIF, soit contribuer ā la confiance du public dans le systčme de revenu de retraite canadien.

-

Bureau de l'actuaire en chef (BAC)

Le BAC fournit une gamme de services actuariels, en vertu de la législation, au RPC et ā certains ministčres fédéraux, y compris des conseils d'expert en temps utile sous forme de rapports déposés devant le Parlement. Les principaux éléments de ce programme sont les suivants :- Régime de pensions du Canada et Sécurité de la vieillesse : Le BAC estime les dépenses et les revenus ā long terme ainsi que le passif actuel du RPC et les dépenses ā long terme des programmes de la Sécurité de la vieillesse. Il prépare en outre des rapports actuariels triennaux exigés par la loi sur ces programmes.

- Autres régimes de retraite et d'assurance publics : Le BAC prépare des rapports actuariels triennaux exigés par la loi sur la situation financičre des régimes de retraite et d'assurance des employés du secteur public fédéral couvrant la fonction publique fédérale, les Forces armées canadiennes, la Gendarmerie royale du Canada, les juges de nomination fédérale et les parlementaires.

Depuis 2001, le BAC procčde également ā l'examen actuariel du Programme canadien de pręts aux étudiants (PCPE) en évaluant le portefeuille des pręts et les coûts ā long terme de celui-ci.

II.3 Mécanismes de surveillance et rendement

Le BSIF a recours ā divers types de mesures du rendement, y compris des sondages auprčs du secteur, des examens par les pairs et des indicateurs internes. Pour chaque priorité, le rapport dépend des types de mécanismes de surveillance employés.

En 1998, le BSIF a lancé un processus de consultations périodiques, anonymes et indépendantes auprčs des intervenants du secteur. Il s'agit habituellement de cadres et de professionnels qui représentent le groupe d'intervenants qui sont par la suite désignés observateurs compétents. Il a ainsi un indice de son rendement dans les domaines de programme, y compris s'il offre les directives et l'orientation nécessaires aux intervenants.

Le mandat du BSIF stipule explicitement que les institutions financičres qu'il rčglemente peuvent faire l'objet de fermetures et de cessations, et ce n'est pas en soi une indication du rendement de l'organisme. En examinant les fermetures et les cessations qui se produisent, le BSIF évalue la mesure dans laquelle il s'est bien acquitté de son mandat d'intervention précoce, qui consiste ā cerner la situation et ā intervenir comme il se doit.

Il faut reconnaître que le rendement du BSIF n'est pas le seul facteur ayant une incidence sur ses objectifs stratégiques. En effet, la Loi sur le Bureau du surintendant des institutions financičres prévoit nombre de facteurs et d'intervenants dont les actions ou l'inaction sont susceptibles d'avoir une incidence sur les objectifs stratégiques. Le BSIF surveille l'environnement externe pour s'assurer qu'il comprend bien les facteurs qui influent sur ses objectifs stratégiques clés et pour voir d'autres faįons permettant au Bureau en soi de continuer ā contribuer ā la réalisation de ces objectifs.

En 2007-2008, le BSIF a amélioré son cadre de mesure du rendement et ses mesures du rendement aux fins des rapports adressés au Parlement, au Conseil du Trésor et aux autres intervenants. Ce cadre, qui se compose de mesures, d'indicateurs, de cibles et de cycles de déclaration, satisfait aux exigences de la Politique sur la Structure de gestion des ressources et des résultats (SGRR) du Conseil du Trésor et a été intégré au Rapport sur les plans et les priorités de 2008‑2009 du BSIF. Quand il est possible et pertinent de le faire, le BSIF prépare ses rapports en fonction des mesures ā jour du cadre amélioré figurant dans son Rapport ministériel sur le rendement de 2007‑2008.

Les données ont parfois cessé d'ętre recueillies en fonction des anciennes mesures au profit des mesures améliorées du BSIF. Dans d'autres cas, de nouvelles mesures ont été mises au point pour appuyer les nouvelles priorités. Les mesures de rendement qui apparaissent pour une premičre fois dans le présent rapport sont désignées NOUVEAU.

II.4 Analyse détaillée du rendement

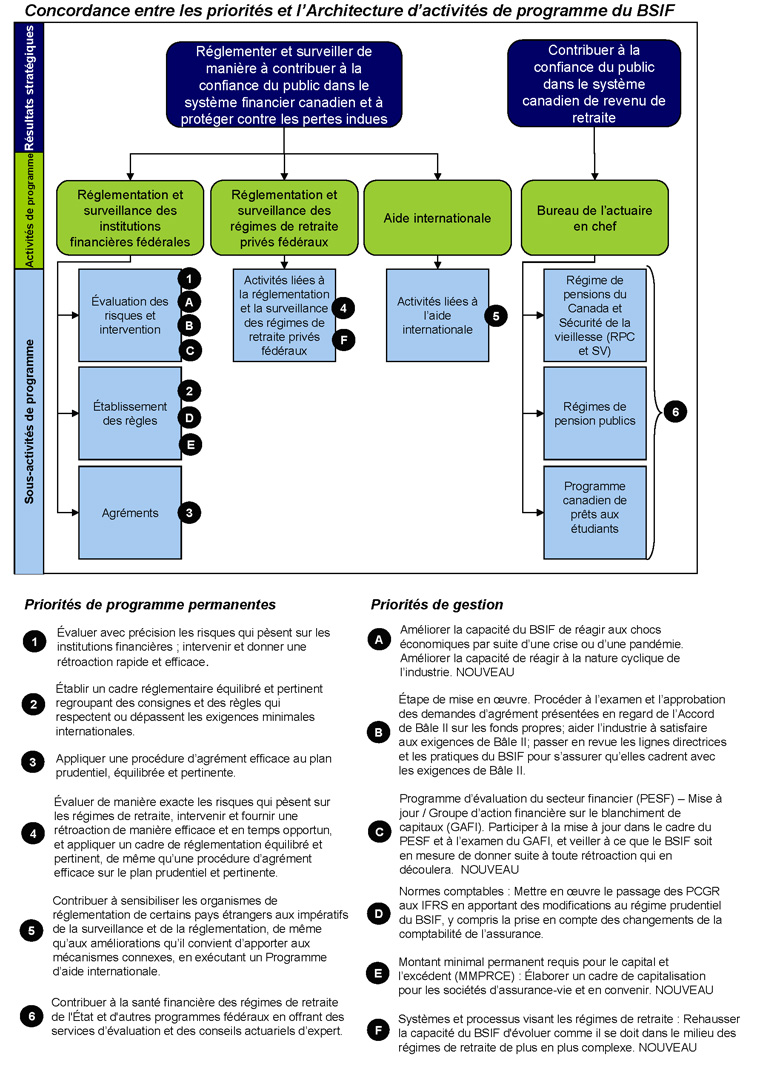

Le diagramme ci-aprčs indique les liens entre les priorités du BSIF et son Architecture d'activités de programme.

En plus des priorités de programme ci-haut, le BSIF a des priorités de soutien des programmes (voir section IV.3).

Les tableaux qui suivent donnent une idée du rendement du BSIF en regard de ses priorités de programme et des priorités de gestion.

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |||||||||||||

| Sous‑activité de programme : Évaluation des risques et intervention | |||||||||||||

| Priorité 1 : Évaluer de maničre exacte les risques qui pčsent sur des institutions financičres; intervenir et assurer une rétroaction de maničre efficace et en temps opportun. (Permanente) | |||||||||||||

| Description Surveiller et superviser les institutions financičres; surveiller le contexte financier et économique pour recenser les nouveaux enjeux et risques. Intervenir en temps opportun pour protéger les déposants et les souscripteurs tout en tenant compte du fait que le BSIF ne peut éliminer la possibilité de faillites. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007‑08 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ A

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Évaluation des risques et intervention | |

| Priorité A : Planification d'intervention (Nouveau) | |

Description

|

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

Mesures prévues pour améliorer le rendement :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 1 | |

PRIORITÉ B

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Évaluation des risques et intervention | |

| Priorité B : Bâle II : Étape de mise en œuvre (Déjā établie) | |

|

Description La mise en œuvre de l'Accord de Bâle II sur les fonds propres au Canada est une initiative pluriannuelle. En 2007‑2008, le programme visait ā :

|

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées 2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – S.O. 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O.

2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – S.O. |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

Mesures prévues pour améliorer le rendement : Le programme de Bâle II est maintenant passé ā l'étape consécutive ā la mise en œuvre. Au cours du prochain exercice :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 1 | |

PRIORITÉ C

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous-activité de programme : Évaluation des risques et intervention | |

| Priorité C : Programme d'évaluation du secteur financier (PESF) – Mise ā jour / Groupe d'action financičre sur le blanchiment de capitaux (GAFI) (Nouveau) | |

| Description Participer ā la mise ā jour dans le cadre du PESF et ā l'examen du GAFI, et veiller ā ce que le BSIF soit en mesure de donner suite ā toute rétroaction qui en découlera. |

|

| Principaux résultats escomptés Le BSIF recevra une opinion indépendante ā savoir s'il élabore et maintient un cadre de réglementation qui respecte les exigences minimales internationales ou les dépasse, et s'il y contribue. |

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif : PESF

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 1. | |

PRIORITÉ 2

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |||||||||||||

| Sous‑activité de programme : Établissement de rčgles | |||||||||||||

| Priorité 2 : Établir un cadre réglementaire équilibré et pertinent regroupant des consignes et des rčgles qui respectent ou dépassent les exigences minimales internationales. (Permanente) | |||||||||||||

| Description Diffusion de consignes et contribution aux lois et aux rčglements fédéraux ayant une incidence sur les institutions financičres, contribution au besoin d'une optique d'organisme de réglementation aux normes comptables, actuarielles et de vérification et contribution aux activités internationales d'établissement de rčgles prudentielles. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O.

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

Mesures prévues pour améliorer le rendement :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ D

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Établissement de rčgles | |

| Priorité D : Normes comptables : Mettre en œuvre le passage des principes comptables généralement reconnus (PCGR) aux Normes internationales d'information financičre (IFRS) (Déjā établie) | |

| Description Mettre en œuvre le passage des principes comptables généralement reconnus aux Normes internationales d'information financičre en apportant des modifications au régime prudentiel du BSIF, y compris la prise en compte des changements de la comptabilité de l'assurance. Il s'agit d'une priorité pluriannuelle qui devrait ętre tout ā fait mise en œuvre en 2011. |

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – S.O. 2006-07 – Attentes respectées 2005-06 – S.O. |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 2 | |

PRIORITÉ E

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Établissement de rčgles | |

| Priorité E : Montant minimal permanent requis pour le capital et l'excédent (MMPRCE) (Nouveau) | |

| Description Élaborer un cadre de capitalisation pour les sociétés d'assurance‑vie et en convenir. Il s'agit d'une priorité pluriannuelle qui devrait progressivement ętre mise en œuvre ā compter de 2011. |

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 2 | |

PRIORITÉ 3

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |||||||||||||

| Sous‑activité de programme : Agrément | |||||||||||||

| Priorité 3 : Appliquer une procédure d'agrément efficace au plan prudentiel, équilibrée et pertinente. (Permanente) | |||||||||||||

| Description Comprend les agréments exigés aux termes de la législation régissant les institutions financičres et ceux requis aux fins de surveillance. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – Attentes surpassées 2006-07 – Attentes surpassées 2005-06 – Attentes surpassées |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ 4

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des régimes de retraite privés fédéraux | |||||||||||||

| Sous-activité de programme : Activités liées ā la réglementation et ā la surveillance des régimes de retraite privés fédéraux | |||||||||||||

| Priorité 4 : Évaluer de maničre exacte les risques qui pčsent sur les régimes de retraite, intervenir et fournir une rétroaction de maničre efficace et en temps opportun, et appliquer un cadre de réglementation équilibré et pertinent, de męme qu'une procédure d'agrément efficace sur le plan prudentiel et pertinente. (Permanente) | |||||||||||||

| Description Cette activité intčgre l'évaluation du risque et l'intervention, ainsi que l'établissement de rčgles et l'agrément en rapport avec les régimes de retraite privés fédéraux assujettis ā la Loi de 1985 sur les normes de prestation de pension. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

Pour les mesures 2, 3 et 4 ci‑haut : En 2005, le BSIF a procédé ā des consultations indépendantes auprčs des répondants des régimes de retraite et de leurs conseillers professionnels. Le degré de satisfaction des répondants (62 %) et des professionnels (79 %) ā l'égard du BSIF en tant qu'organisme de réglementation des régimes de retraite privés fédéraux était modérément élevé. Source : Rapport sur les consultations de 2005 auprčs des régimes de retraite10 |

Cotes

2007-08 – Attentes respectées

2007-08 – S.O. 2006-07 – S.O. 2005-06 – S.O. 2007-08 – S.O. 2006-07 – S.O. 2005-06 – S.O. 2007-08 – S.O. 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ F

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des régimes de retraite privés fédéraux | |

| Sous-activité de programme : Activités liées ā la réglementation et ā la surveillance des régimes de retraite privés fédéraux | |

| Priorité F : Systčmes et processus visant les régimes de retraite (Nouveau) | |

| Description Rehausser la capacité du BSIF d'évoluer comme il se doit dans le milieu des régimes de retraite de plus en plus complexe. Il s'agit d'une priorité pluriannuelle qui devrait ętre entičrement mise en œuvre en 2010‑2011. |

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 4 | |

PRIORITÉ 5

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Aide internationale | |||||||||||||

| Sous-activité de programme : Activités liées ā l'aide internationale | |||||||||||||

| Priorité 5 : Contribuer ā sensibiliser les organismes de réglementation de certains pays étrangers aux impératifs de la surveillance et de la réglementation, de męme qu'aux améliorations qu'il convient d'apporter aux mécanismes connexes, en exécutant un Programme d'aide internationale. (Permanente) | |||||||||||||

| Description Cette activité de programme englobe des initiatives visant ā aider certains autres pays ā qui cherchent ā accroître leur capacité en matičre de surveillance et de réglementation. Le coût de ce programme est recouvré principalement en vertu d'un protocole d'entente entre le BSIF et l'Agence canadienne de développement international (ACDI). |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

| Objectif stratégique : Contribuer ā la confiance du public dans le systčme canadien de revenu de retraite | |||||||||||||

| Activité de programme : Bureau de l'actuaire en chef (BAC) | |||||||||||||

| Sous‑activité de programme : Régime de pensions du Canada et Sécurité de la vieillesse; régimes de pensions publics et Programme canadien de pręts aux étudiants. | |||||||||||||

| Priorité 6 : Contribuer ā la santé financičre des régimes de retraite de l'État et d'autres programmes fédéraux. (Permanente) | |||||||||||||

| Description Le BAC fournit toute une gamme de services actuariels, en vertu de la législation, au Régime de pensions du Canada (RPC) et ā certains ministčres fédéraux. Il estime les dépenses et les revenus ā long terme ainsi que le passif actuel du RPC et les dépenses ā long terme du programme de Sécurité de la vieillesse, et il prépare les rapports actuariels triennaux exigés par la loi sur la situation financičre des régimes de pension et d'avantages sociaux du secteur public. Le BAC procčde en outre ā l'examen actuariel du Programme canadien de pręts aux étudiants (PCPE). |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. 2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – Attentes respectées 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

SECTION III : RENSEIGNEMENTS SUPPLÉMENTAIRES

III.1 Liens avec les objectifs du gouvernement du Canada

Appuyés par nos plans et priorités, les objectifs stratégiques du BSIF sont étroitement liés aux objectifs plus larges du gouvernement, ā savoir une croissance économique forte, la sécurité du revenu pour les Canadiens et un monde sécuritaire et sécurisé grâce ā la coopération internationale, comme l'indique le rapport Le rendement du Canada 2007, publié par le SCT. Le tableau qui suit établit un lien entre les objectifs stratégiques et les activités de programme du BSIF et les objectifs du gouvernement du Canada. Les liens particuliers sont décrits plus en détail ā la suite du tableau.

| Objectif stratégique 1 : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | ||||

| Dépenses réelles 2007‑2008 (M$) |

Objectifs correspondants du gouvernement du Canada | |||

| Budgétaires | Non budgétaires | Total | ||

| Activité de programme 1.1 Réglementation et surveillance des institutions financičres fédérales |

72,8 | 72,8 |

|

|

| Activité de programme 1.2 Réglementation et surveillance des régimes de retraite privés fédéraux |

5,8 | 5,8 |

|

|

| Activité de programme 1.3 Aide internationale |

2,0 | 2,0 |

|

|

| Objectif stratégique 2 : Contribuer ā la confiance du public dans le systčme public canadien de revenu de retraite. | ||||

| Activité de programme 2.1 Bureau de l'actuaire en chef |

5,1 | 5,1 |

|

|

Une croissance économique forte

Un systčme financier qui fonctionne bien et qui a toute la confiance des consommateurs contribue nettement ā la performance de l'économie canadienne. Le BSIF surveille et réglemente plus de 450 institutions financičres fédérales et intervient en temps opportun pour protéger les déposants et les souscripteurs tout en reconnaissant qu'on ne saurait éviter toutes les faillites.

En 2007-2008, le BSIF a mis l'accent sur l'évaluation de l'impact de la volatilité des marchés financiers et du crédit sur le niveau des liquidités et du capital des IFF.

Sécurité du revenu et des emplois pour les Canadiens

Le BSIF surveille et réglemente plus de 1 300 régimes de retraite couvrant les employés des secteurs relevant de la compétence fédérale et cherche ā promouvoir une gestion des risques des régimes, une gouvernance et des pratiques actuarielles responsables.

En 2007-2008, le BSIF a souligné que les administrateurs des régimes devaient évaluer leur exposition aux risques, de marché et autres, considérer leur tolérance pour le risque, et prendre des mesures afin de gérer adéquatement le risque.

Le Canada a mis en place un systčme de pension public qui devrait demeurer viable et abordable ā long terme, malgré les changements démographiques. Le Bureau de l'actuaire en chef (BAC) vérifie les coûts futurs des divers régimes de retraite et des programmes sociaux dont il a la charge.

En 2007-2008, le BAC a produit et déposé au Parlement des rapports actuariels sur le Régime de pensions du Canada, divers régimes de pension et d'assurance des employés du secteur public et le Programme canadien de pręts aux étudiants.

Un monde sécuritaire et sécurisé grâce ā la coopération internationale

Le BSIF appuie la priorité du gouvernement en vue de bâtir un monde sécuritaire et sécurisé en participant ā la lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC/FAT). Ā cette fin, le BSIF fournit des consignes et procčde ā des examens de surveillance visant le fonctionnement des programmes adoptés par les institutions financičres pour se conformer aux exigences de la LRPC/FAT.

En 2007-2008, le BSIF a mis l'emphase, dans le cadre de son programme d'évaluation de la LRPC/FAT, sur le secteur de l'assurance‑vie et a constaté que des progrčs ont été réalisés dans l'élaboration de programmes de LRPC/FAT efficaces. Il est cependant intervenu dans la mesure nécessaire pour veiller ā ce que les institutions corrigent les faiblesses et les lacunes constatées.

Le Canada et d'autres pays du G7 reconnaissent que l'accroissement de la capacité de surveillance des organismes de surveillance des économies de marché émergentes peut aider ā renforcer la stabilité du systčme financier mondial. Le Canada joue un rôle important ā cet égard, en partie par l'entremise du programme d'aide technique du BSIF, qui vise ā aider certaines économies de marché émergentes ā améliorer leurs systčmes de surveillance des institutions financičres en accord avec les normes internationales de surveillance des banques et des sociétés d'assurances.

En 2007‑2008, le Groupe des consultations internationales (GCI) du BSIF a exécuté plusieurs programmes bilatéraux et multilatéraux, parfois de concert avec d'autres fournisseurs d'aide technique, dans 30 pays, ce qui a nécessité des visites de suivi dans bon nombre de cas.

III.2 Tableaux, financiers et autres

La présente section renferme certains tableaux financiers détaillant les revenus, les dépenses et les paiements législatifs du BSIF pour 2007-2008. Les tableaux 1 et 2 sont conformes aux exigences du Conseil du Trésor. Les tableaux 3, 4A, 4B, 5, 6, 7 et 8 fournissent des précisions sur les revenus disponibles et non disponibles, les droits d'utilisateur, les normes de service applicables aux frais d'utilisation externes, les réponses aux comités parlementaires, les vérifications internes et les politiques sur les voyages, conformément aux exigences du Conseil du Trésor. (NOTA : Conformément aux lignes directrices du SCT, les tableaux 3, 4A, 4B, 5, 6 et 7 ne font pas partie du présent document, mais des liens sont fournis. Un lien donne également accčs aux états financiers (tableau 8).)

Contexte