Guide d’établissement des coûts

Archives

Ce guide remplace :

- estimation du coût d'acquisition d'immobilisations, Ligne directrice sur l' [2019-06-10]

- établissement des coûts, Lignes directrices sur l' [2019-06-10]

- Estimation des coûts, guide de l’ [2023-05-10]

Note aux lecteurs

Le Guide d’établissement des coûts entre en vigueur le 10 mai 2023 et remplace le Guide de l’estimation des coûts.

1. Date d’entrée en vigueur

Le présent guide a été publié le 10 mai 2023 et remplace le Guide de l’estimation des coûts (10 juin 2019).

2. Objectifs et résultats attendus

Le présent guide explique comment l’établissement des coûts s’effectue au gouvernement du Canada (GC) et expose les principes, le processus, les approches et les techniques connexes qui sont utilisés pour produire des renseignements crédibles sur l’établissement des coûts.

Le guide indique comment obtenir des renseignements crédibles sur l’établissement des coûts qui :

- donne un aperçu contextuel à l’appui de la prise de décision;

- permet de mieux comprendre les incertitudes et les risques liés aux coûts, ainsi que les facteurs générateurs de coûts;

- s’aligne sur les objectifs et les résultats attendus à l’échelle du gouvernement figurant dans la Politique sur la gestion financière et appuie les assertions et les conclusions du dirigeant principal des finances, comme l’exige la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet;

- favorise le respect des obligations et des exigences en matière d’imputation externe (frais) et d’imputation interne prévues dans la Directive sur l’imputation et les autorisations financières spéciales et des obligations et des exigences s’appliquant aux frais prévus par la Loi sur les frais de service;

- aide à évaluer les coûts du cycle de vie pour les décisions d’investissement, comme le précise la Politique sur la planification et la gestion des investissements;

- contribue à l’établissement d’un ordre de grandeur approximatif (OGA) et d’estimations indicatives et substantielles qui sont nécessaires lorsqu’il faut obtenir l’approbation du Conseil du Trésor ou des autorisations de dépenses pour des projets ou des programmes, comme le précise la Directive sur la gestion de projets et programmes;

- facilite la gestion du cycle de vie des biens immobiliers, comme le décrit la Directive sur la gestion des biens immobiliers;

- appuie la gestion de l’approvisionnement, comme l’indique en détail la Directive sur la gestion de l’approvisionnement.

L’établissement des coûts a un rôle à jouer dans de nombreux domaines stratégiques différents au sein du GC, et les principes et le processus d’établissement des coûts présentés dans le présent guide peuvent être appliqués pour éclairer la prise de décisions dans de nombreux domaines différents.

Le présent guide peut servir dans les situations suivantes :

- obtenir une meilleure compréhension du degré de crédibilité des renseignements sur l’établissement des coûts fournies par les bénéficiaires, selon la Politique sur les paiements de transfert;

- analyser l’incidence sur les coûts des achats qui contribuent à la croissance économique du Canada;

- analyser les coûts du cycle de vie des investissements, compte tenu des engagements pris dans le cadre de la Stratégie pour un gouvernement vert.

3. Contexte

L’établissement des coûts au GC comprend :

- la comptabilité des coûts, qui met l’accent sur la répartition des coûts (par exemple, coûts directs et indirects);

- l’estimation des coûts, qui met l’accent sur les prévisions des coûts et le niveau de risque et d’incertitude connexe.

Comme le mentionne le présent guide, des renseignements crédibles sur l’établissement des coûts facilitent la prise de décisions fondée sur des éléments probants et des données. Pour obtenir des renseignements crédibles sur l’établissement des coûts, il faut y consacrer du temps, et de l’effort et relever plusieurs défis, notamment les suivants :

- des limites quant à la disponibilité et la qualité des données;

- peu d’informations sur les incertitudes et les risques liés aux coûts;

- peu d’interaction entre les groupes d’intervenants (par exemple, gestionnaires de projet, agents des finances et experts en la matière);

- des ressources limitées (par exemple, personnes, outils et temps).

Malgré ces défis, il est possible d’obtenir des renseignements crédibles sur l’établissement des coûts en suivant un processus normalisé fondé sur les pratiques exemplaires reconnues à l’échelle internationale. Les principes et le processus décrits dans le présent guide peuvent être appliqués à tous les exercices d’établissement des coûts du GC.

4. Applications courantes

La prise de décision au sein du GC nécessite des renseignements crédibles sur l’établissement des coûts.

Les exercices d’établissement des coûts qui reposent sur les principes et le processus décrits dans le présent guide donnent lieu à des renseignements crédibles sur l’établissement des coûts à l’appui des décisions du GC. Ces décisions vont de celles prises par le Cabinet à celles prises au sein d’une organisation. Certaines des façons dont les renseignements sur l’établissement des coûts peuvent servir à faciliter la prise de divers types de décisions sont décrites à l’annexe A.

Les renseignements sur l’établissement des coûts facilitent :

- la prise de décisions touchant les différents plans d’action;

- la détermination des modifications à apporter aux lois ou aux politiques;

- la prise de décisions concernant l’offre d’une nouvelle initiative ou activité;

- la prise de décisions relatives au niveau de service;

- la prise de décisions relatives à l’imputation des frais et au recouvrement des coûts;

- la prise de décisions en matière d’investissement;

- la prise de décisions en matière de contrats et d’approvisionnement;

- la prise de décisions relatives aux réorganisations;

- l’évaluation des résultats.

Le guide comprend une description de certaines applications courantes, mais il ne traite pas particulièrement de la manière dont les renseignements sur l’établissement des coûts peuvent être utilisées, des exigences qui sont plutôt décrites dans des lois et d’autres instruments de politique.

Par exemple, le processus d’établissement des coûts présenté dans le présent guide peut être utilisé pour produire des renseignements crédibles sur l’établissement des coûts à l’appui de l’imputation. Toutefois, les exigences relatives à la façon dont les renseignements sur l’établissement des coûts sont utilisées dans le cadre de l’imputation externe (frais) et de l’imputation interne sont définies dans la Loi sur les frais de service et la Directive sur l’imputation et les autorisations financières spéciales.

5. Rôles et responsabilités

L’établissement des coûts est un effort de collaboration qui mobilise plusieurs intervenants possédant un éventail de connaissances et d’expertise. Cette section décrit les rôles et les responsabilités qui peuvent être attribués aux intervenants afin d’obtenir des renseignements crédibles sur l’établissement des coûts.

Il convient de noter que cette section ne contient pas une liste exhaustive des rôles et responsabilités. La structure peut varier selon l’organisation, et d’autres responsabilités sont décrites dans les instruments de politique connexes.

Administrateurs généraux

Les administrateurs généraux peuvent avoir les responsabilités suivantes :

- établir et tenir à jour les structures de gouvernance et de surveillance appropriées pour assurer la production des renseignements crédibles sur l’établissement des coûts et la participation des principaux intervenants;

- s’assurer que les exercices d’établissement des coûts reposent sur le processus d’établissement des coûts du GC, que les renseignements sur l’établissement des coûts qui en résultent sont crédibles et que l’information pertinente sur l’établissement des coûts est communiquée aux fins de la prise de décisions.

Se reporter aux instruments de politique pertinents pour obtenir la liste complète des responsabilités des administrateurs généraux, par exemple la section 4.1 de la Politique sur la gestion financière et la section 4.1 de la Politique sur la planification et la gestion des investissements.

Dirigeants principaux des finances

Les dirigeants principaux des finances peuvent avoir les responsabilités suivantes :

- s’assurer que la capacité d’établissement des coûts de leur organisation est adaptée au niveau de complexité, de risque et d’importance relative des initiatives;

- coordonner la collecte et le maintien des renseignements sur l’établissement des coûts et fournir les outils nécessaires pour obtenir des renseignements crédibles sur l’établissement des coûts;

- assurer une diligence raisonnable dans l’application du processus d’établissement des coûts et remettre en question la crédibilité des renseignements sur l’établissement des coûts, au besoin;

- s’assurer de communiquer dans son attestation l’information clé sur l’établissement des coûts, y compris l’incidence des principales hypothèses sur les coûts et le niveau d’incertitude et de risque lié à l’initiative.

Se reporter aux instruments de politique pertinents pour obtenir la liste complète des responsabilités des dirigeants principaux des finances, par exemple la section 4.2 de la Politique sur la gestion financière et la section 3 de la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet.

Cadres supérieurs du ministère

Les cadres supérieurs du ministère peuvent avoir les responsabilités suivantes :

- s’assurer de prévoir suffisamment de ressources (par exemple, personnes, outils et temps) pour la production et communication des renseignements crédibles sur l’établissement des coûts en tenant compte du niveau de complexité, de risque et d’importance relative lié aux initiatives;

- promouvoir la collaboration avec les intervenants tout au long de l’élaboration de l’exercice d’établissement des coûts;

- veiller à ce que les renseignements sur l’établissement des coûts (par exemple, qualité des données, incidence des principales hypothèses, facteurs générateurs de coûts, niveau d’incertitude et de risque, assurance de la qualité et efforts de validation) soient communiquées à l’administrateur général et au dirigeant principal des finances, s’il y a lieu, pour assurer le respect des obligations en matière de responsabilisation et de prise de décisions stratégiques.

Se reporter aux instruments de politique pertinents pour obtenir une liste complète des responsabilités des cadres supérieurs du ministère, par exemple la section 4.3 de la Politique sur la gestion financière.

Dans certaines circonstances, ces responsabilités pourraient s’appliquer aux rôles des cadres supérieurs désignés, comme l’indique la section 4.1 de la Directive sur la gestion de l’approvisionnement.

Gestionnaires d’un programme ou d’un investissement

Les gestionnaires d’un programme ou d’un investissement (il peut aussi s’agir d’un directeur) peuvent appuyer les cadres supérieurs du ministère en prenant les mesures suivantes :

- veiller à ce que les praticiens de l’établissement des coûts disposent de l’information nécessaire pour produire des renseignements crédibles sur l’établissement des coûts (par exemple, documentation, données et éléments probants, règles de base);

- mobiliser dès le début et souvent tout au long de l’initiative les experts en matière d’établissement des coûts, les praticiens de l’établissement des coûts et les autres intervenants du ministère, afin que les praticiens de l’établissement des coûts aient suffisamment de temps pour produire des renseignements crédibles sur l’établissement des coûts;

- s’assurer que la production des renseignements sur l’établissement des coûts est clairement attribuée en fonction de l’atteinte des résultats et qu’elle comprend l’établissement d’un plan de travail et d’un calendrier;

- veiller à ce que l’information clé sur l’établissement des coûts soit consignée et communiquée, notamment en ce qui a trait à la qualité des données, à l’incidence des principales hypothèses, aux facteurs générateurs de coûts, au niveau d’incertitude et de risque et aux efforts d’assurance qualité et de validation.

Dans certaines circonstances, ces responsabilités pourraient s’appliquer aux rôles des promoteurs de projet et de programme, comme l’indique la section 4.1.12 de la Politique sur la planification et la gestion des investissements.

Praticiens de l’établissement des coûts

Les praticiens de l’établissement des coûts peuvent appuyer le gestionnaire d’un programme ou d’un investissement en prenant les mesures suivantes :

- s’assurer que les rôles et les responsabilités ainsi que le plan de travail pour les exercices d’établissement des coûts sont présentés en détail de manière à assurer l’atteinte des résultats;

- désigner et mobiliser les intervenants, y compris les experts en la matière, dès le début et souvent tout au long de l’initiative pour établir les hypothèses, recueillir des données et cerner les risques;

- appliquer le processus d’établissement des coûts pour produire des renseignements crédibles sur l’établissement des coûts à l’appui de la communication transparente des risques financiers aux fins de la prise de décisions;

- consigner de manière claire et concise les étapes suivies pour les renseignements sur l’établissement des coûts;

- s’assurer de communiquer l’information clé et l’information détaillée sur l’établissement des coûts.

Étant donné que les praticiens de l’établissement des coûts mènent leurs activités dans de nombreux domaines différents et peuvent avoir des rôles différents, ils sont définis comme toute personne qui effectue un travail lié à l’établissement des coûts. Par exemple, le gestionnaire d’un programme ou d’un investissement peut également être un praticien de l’établissement des coûts.

6. Renseignements crédibles sur l’établissement des coûts

Des renseignements crédibles sur l’établissement des coûts permettent de prendre des décisions éclairées au sein du GC grâce à l’évaluation des coûts liés à une décision. Des renseignements crédibles sur l’établissement des coûts sont le résultat de l’application du processus d’établissement des coûts décrit ci-dessous.

Des renseignements crédibles sur l’établissement des coûts sont définies par les critères énumérés ci-dessous.

Issue d’un processus

Des renseignements crédibles sur l’établissement des coûts sont le résultat d’un processus rigoureux et reproductible qui comprend la participation d’un large éventail d’intervenants.

Des renseignements sur l’établissement des coûts découlant d’un processus permettent :

- de s’assurer de bien définir l’objectif et les résultats de l’exercice d’établissement des coûts;

- de s’entendre sur les règles de base, les hypothèses et les sources de données;

- de s’assurer de mobiliser les intervenants tout au long de l’exercice d’établissement des coûts;

- de relever et de corriger les erreurs tout au long de l’exercice d’établissement des coûts;

- de s’assurer de communiquer clairement aux intervenants les résultats de l’exercice d’établissement des coûts.

Complète

Des renseignements crédibles sur l’établissement des coûts ont une portée définie qui prend en compte tous les éléments de coût liés à la décision qu’elle appuie. Les exercices d’établissement des coûts doivent comprendre des limites clairement définies en ce qui concerne le temps et la portée et tous les coûts connexes, par exemple l’inflation, les services internes et les coûts du cycle de vie.

Des renseignements complètent sur l’établissement des coûts permet :

- de faire en sorte que les limites de l’exercice d’établissement des coûts puissent être communiquées aux décideurs et aux intervenants;

- de s’assurer que tous les éléments de coût pertinents font partie de l’exercice d’établissement des coûts.

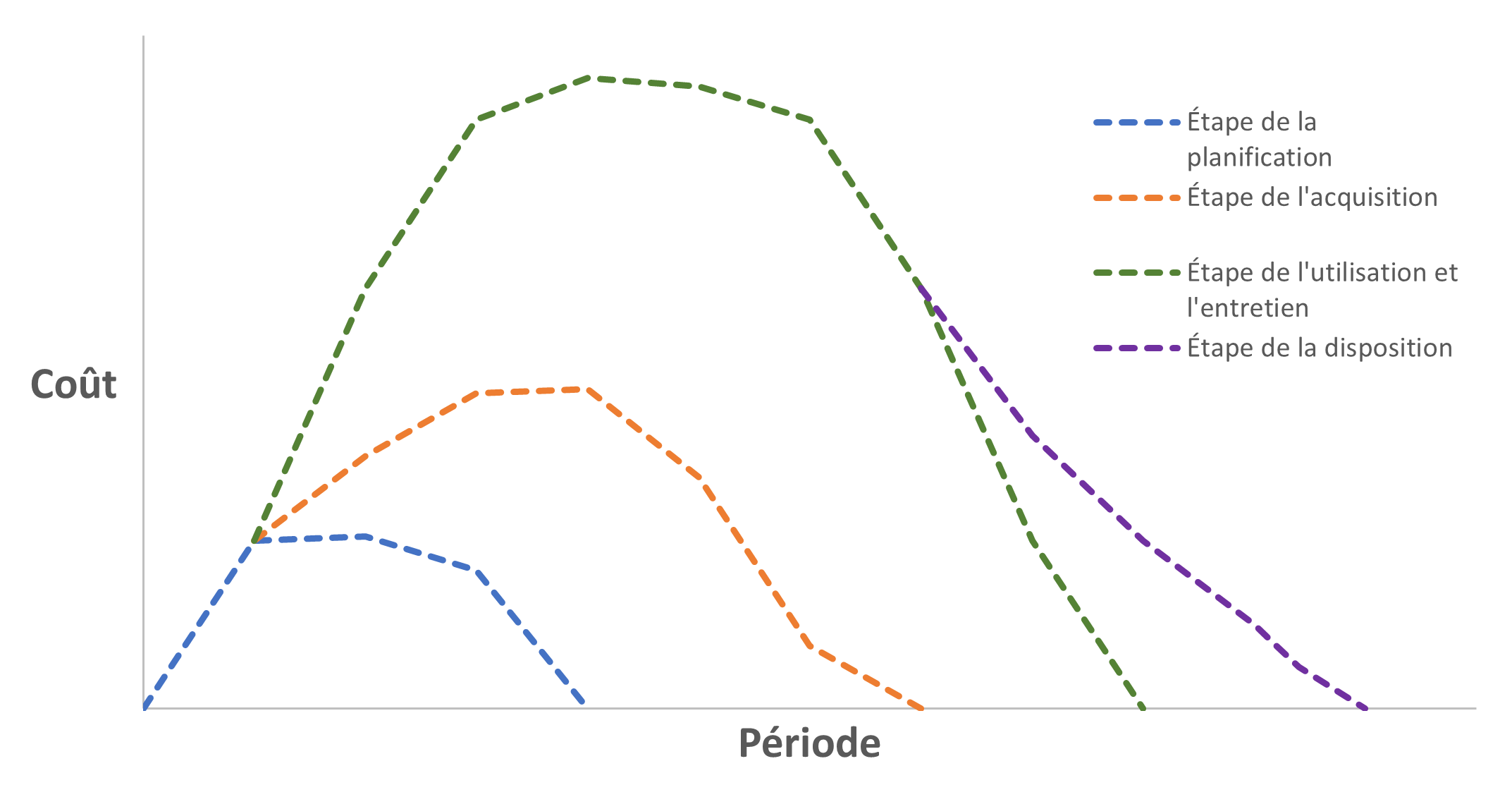

La figure 1 montre l’évolution des coûts au cours du cycle de vie d’un projet ou d’un programme.

Figure 1 - Version textuelle

La figure 1 est un graphique linéaire. La période est indiquée sur l’axe des X et le coût, sur l’axe des Y. Les quatre lignes du graphique représentent les étapes de la planification, de l’acquisition, de l’utilisation et de l’entretien, et de la disposition. Les lignes indiquent quand les coûts de chaque étape sont engagés et dans quelle mesure ils augmentent ou diminuent au fil du temps.

Fondée sur des éléments probants

Des renseignements crédibles sur l’établissement des coûts sont étayées par des éléments probants et repose sur des données. Les données réelles ou historiques, qui peuvent comprendre l’information contenue dans le système des documents financiers d’une organisation, constituent la base de l’établissement des coûts fondé sur des éléments probants.

Des renseignements sur l’établissement des coûts fondées sur des éléments probants permettent :

- d’éliminer la subjectivité dans un exercice d’établissement des coûts;

- d’avoir une source traçable qui peut être examinée et évaluée par les intervenants et les évaluateurs;

- de recourir à l’analyse de données pour améliorer l’application des techniques d’établissement des coûts.

Évaluée en fonction des risques

Des renseignements crédibles sur l’établissement des coûts tiennent compte de l’incidence de l’incertitude et du risque sur les coûts.

Des renseignements sur l’établissement des coûts évaluées en fonction des risques permettent :

- d’accroître le degré de fiabilité des exercices d’établissement des coûts, l’incertitude liée aux données et aux hypothèses sous-jacentes ayant été prise en considération;

- de s’assurer que les montants de l’éventualité :

- permettent d’avoir l’assurance que l’estimation ou le budget est suffisant pour l’initiative ou l’activité,

- sont fondés sur une évaluation du niveau d’incertitude et de risque;

- de communiquer le risque financier de manière transparente aux intervenants et aux décideurs.

Validée

Des renseignements crédibles sur l’établissement des coûts peuvent être comparées à de l’information sur des rendements antérieurs, des initiatives ou activités semblables ou des repères reconnus. De l’information validée sur l’établissement des coûts permettent aux décideurs et aux autres intervenants d’avoir l’assurance quant au caractère raisonnable des renseignements sur l’établissement des coûts.

Consignée

Des renseignements crédibles sur l’établissement des coûts sont présentées de manière suffisamment détaillée pour qu’une partie indépendante puisse reproduire les résultats de l’exercice d’établissement des coûts.

Des renseignements sur l’établissement des coûts consignées dans un document permettent :

- aux évaluateurs de mieux comprendre comment les renseignements sur l’établissement des coûts ont été produites;

- d’assurer la transparence et la traçabilité des détails de l’exercice d’établissement des coûts, y compris les coûts qui n’ont pas été pris en considération dans l’exercice d’établissement des coûts;

- d’utiliser les renseignements sur l’établissement des coûts dans le cadre d’examens et d’audits;

- de s’assurer que l’information (par exemple, hypothèses, règles de base et sources de données) est stockée dans un endroit accessible aux praticiens de l’établissement des coûts actuels et futurs;

- de veiller à ce que les leçons apprises soient consignées et utilisées pour orienter le développement de pratiques exemplaires pour les exercices futurs.

Ces critères qui s’appliquent à des renseignements crédibles sur l’établissement des coûts sont liés à divers domaines stratégiques du GC.

Par exemple, les critères facilitent l’établissement d’un Ordre de grandeur approximatif (OGA), d’estimations de coûts indicatives et substantielles pour les approbations de programmes ou de projets et les autorisations de dépenses, comme l’indique la Directive sur la gestion de projets et programmes. En outre, le fait de s’assurer de la crédibilité des renseignements sur l’établissement des coûts permet de contribuer à la réalisation d’autres objectifs des politiques, par exemple les suivants :

- assurer le contrôle et une saine gestion des ressources publiques, comme l’indique la Politique sur l’audit interne;

- formuler des assertions sur la communication des risques, comme l’explique la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet;

- utiliser les renseignements sur l’établissement des coûts pour définir les indicateurs, recueillir des données et effectuer des évaluations, comme le souligne la Directive sur les résultats.

7. Processus d’établissement des coûts

Le processus d’établissement des coûts décrit ci-dessous s’applique à tous les exercices d’établissement des coûts du GC. Le niveau d’effort associé à la production des renseignements sur l’établissement des coûts devrait être déterminé en fonction de l’objectif, de la complexité, des risques et de l’importance relative de l’exercice d’établissement des coûts. L’application du processus d’établissement des coûts dans les organisations devrait faire l’objet d’un examen périodique afin de mettre continuellement en œuvre les leçons apprises.

Il sera peut-être nécessaire de prendre certaines mesures tout au long du processus d’établissement des coûts, notamment mobiliser les intervenants, obtenir des documents et recueillir les leçons apprises. Bien que les étapes soient présentées dans un ordre logique, ce dernier n’est pas toujours respecté. Il faudra peut-être exécuter certaines étapes simultanément ou de manière itérative ou revoir les premières étapes du processus à mesure que l’exercice d’établissement des coûts progresse ou si on a accès à d’autres informations sur l’initiative ou l’activité. Par exemple, les règles de base, les hypothèses, les incertitudes et les risques sont évalués en fonction des initiatives ou activités antérieures et de l’évolution de l’initiative ou de l’activité en cours.

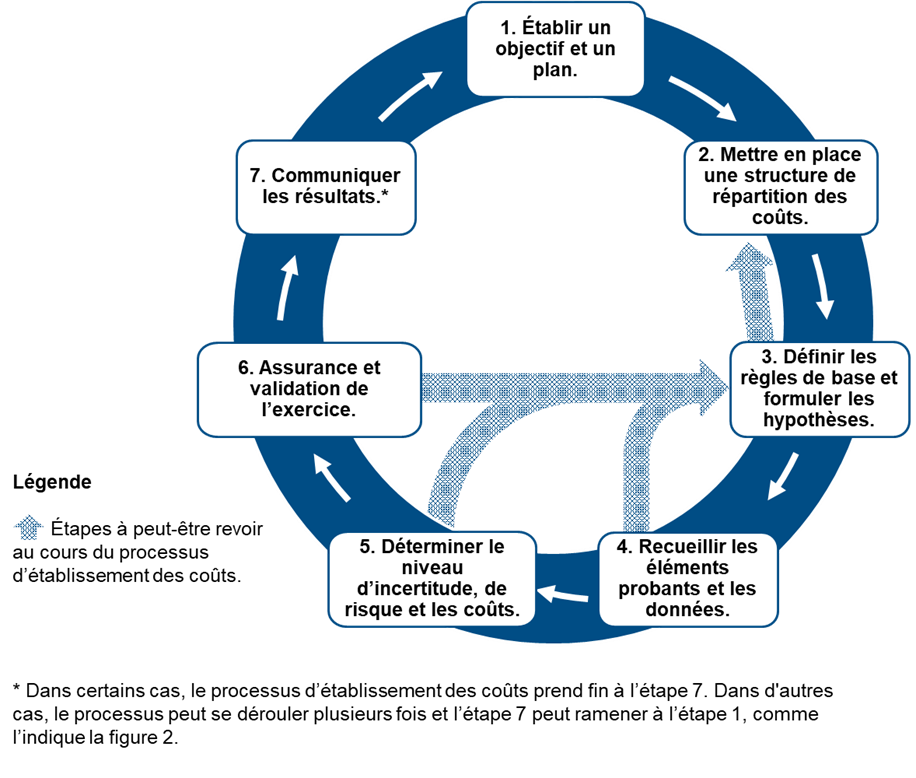

La figure 2 montre les étapes du processus d’établissement des coûts.

Figure 2 - Version textuelle

La figure 2 est un diagramme du cycle. Elle montre les sept étapes du processus d’établissement des coûts.

- Établir un objectif et un plan.

- Mettre en place une structure de répartition des coûts.

- Définir les règles de base et formuler les hypothèses.

- Recueillir les éléments probants et les données.

- Déterminer le niveau d’incertitude et de risque et les coûts.

- Donner l’assurance quant à la qualité de l’exercice et le valider.

- Communiquer les résultats.*

Les flèches indiquent les étapes qu’il faudra peut-être revoir. À l’étape 3, il peut être nécessaire de retourner à l’étape 2. Aux étapes 4, 5 ou 6, il peut être nécessaire de retourner à l’étape 3.

* Dans certains cas, le processus d’établissement des coûts prend fin à l’étape 7. Dans d’autres cas, le processus peut se dérouler plus d’une fois et l’étape 7 peut ramener à l’étape 1, comme l’indique la figure 2.

Étape 1. Établir un objectif et un plan.

L’objectif de l’exercice d’établissement des coûts est tributaire de la décision que les renseignements sur l’établissement des coûts appuieront. L’établissement d’un objectif et d’un plan permet de déterminer :

- les intervenants à mobiliser;

- les éléments de coût à établir dans le cadre de l’exercice d’établissement des coûts;

- la période visée par l’exercice d’établissement des coûts;

- la façon de communiquer les renseignements sur l’établissement des coûts.

Le plan de l’exercice d’établissement des coûts devrait comprendre les éléments suivants :

- l’examen des leçons tirées des exercices d’établissement des coûts antérieurs;

- l’élaboration d’un plan de travail pour chaque étape du processus d’établissement des coûts;

- l’établissement d’un calendrier pour respecter les délais et communiquer les progrès et les retards;

- des précisions sur les intervenants qui seront consultés et la méthode de consultation convenue;

- des précisions sur les responsabilités et l’attribution de celles-ci (il faudra peut-être consulter les intervenants à cet égard).

Il y aurait lieu de consulter les intervenants.

Le dirigeant principal des finances devrait toujours faire partie des principaux intervenants lorsqu’il est nécessaire de préparer un exercice d’établissement des coûts en prévision d’une présentation au Cabinet.

Parmi les autres intervenants possibles, notons les suivants :

- des représentants des groupes de services internes;

- les gestionnaires responsables de l’initiative ou de l’activité ou qui sont autrement touchés par celle-ci;

- les employés qui participent à l’établissement des coûts, comme les conseillers en gestion financière ou d’autres spécialistes fonctionnels;

- les employés chargés des données;

- des représentants d’autres ministères, organismes ou organisations gouvernementales pour les initiatives ou activités interministérielles.

Étape 2. Mettre en place une structure de répartition des coûts.

La portée des activités comprises dans l’exercice d’établissement des coûts devrait être définie en consultation avec les intervenants.

Une structure de répartition des coûts (SRC) définit la portée en décomposant une initiative ou une activité en éléments de coût qui devront être évalués. Il faudrait choisir ou élaborer une SRC au début de l’exercice d’établissement des coûts.

Une SRC est une structure hiérarchique dans laquelle les éléments de coût principaux ou « parents » sont subdivisés en éléments de coût « enfants » indépendants. La somme des éléments de coût « enfants » devrait correspondre à la valeur de l’élément de coût « parent ». De cette manière, un exercice d’établissement des coûts peut déterminer les coûts de manière exhaustive et éviter les doubles comptages. La subdivision devrait s’arrêter au niveau le plus bas qui apporte une valeur ajoutée à des fins de comparaison ou d’analyse des données.

Une SRC devrait être cohérente pour des initiatives ou des activités semblables. Une SRC cohérente permet d’organiser les données recueillies et de faire des comparaisons, même si les initiatives ou les activités sont d’envergure ou de complexité différente. Lorsqu’une initiative ou activité a déjà une structure de répartition du travail (SRT) utilisée pour la gestion de projet, la SRC est généralement élaborée en tenant compte de la SRT afin que la répartition des éléments de coût s’aligne sur les tâches prévues.

Étape 3. Définir les règles de base et formuler les hypothèses.

Les règles de base et les hypothèses établissent les conditions de base d’un exercice d’établissement des coûts. Les règles de base et les hypothèses sont des éléments nécessaires à tout exercice d’établissement des coûts.

Les règles de base sont un ensemble de conditions établies qui aident à orienter l’exercice d’établissement des coûts. Elles deviennent souvent des contraintes qui définissent les limites et la portée de l’exercice d’établissement des coûts. Par exemple, une règle de base pour un projet de construction peut imposer que tous les matériaux doivent être achetés au Canada, ce qui signifie qu’il faudra seulement prévoir les coûts des matériaux nationaux dans le cadre de l’exercice d’établissement des coûts.

Les hypothèses sont celles qui sous-tendent l’exercice d’établissement des coûts et dont découlent les exigences en matière d’établissement des coûts. Les hypothèses reposent sur des éléments probants pour permettre de discerner ce qui comblera l’écart entre les données d’entrée et les résultats de l’exercice d’établissement des coûts. Les hypothèses sont considérées comme étant exactes en l’absence de faits et, dans la mesure du possible, sont étayées par des données. Par exemple, on pourrait émettre l’hypothèse qu’un nouveau service numérique peut être fourni en utilisant l’infrastructure informatique existante.

Les règles de base et les hypothèses permettent de déterminer les coûts lorsque des éléments probants et des données ne sont pas disponibles pour tous les éléments de coût. Les règles de base et les hypothèses consignées dans des documents pour qu’il soit possible de démontrer clairement la base d’un exercice d’établissement des coûts. De plus, ces documents aideront également les praticiens de l’établissement des coûts à déterminer quand les règles de base, les hypothèses et les résultats ultérieurs ne sont plus valables et, s’il y a lieu, permettront d’obtenir une justification claire pour réexaminer un exercice d’établissement des coûts.

Étape 4. Recueillir les éléments probants et les données.

Des éléments probants et des données sont nécessaires pour déterminer les coûts. Pour l’exercice d’établissement des coûts, il y a lieu d’utiliser les meilleures données disponibles. En l’absence de données réelles ou historiques, les données qualitatives fournies par les experts en la matière peuvent être transformées en données en utilisant des techniques de recherche qualitatives et quantitatives robustes, comme il est décrit dans la section du présent document Autres facteurs à prendre en considération.

Une fois les données recueillies, elles doivent être normalisées pour des raisons de cohérence et de comparabilité. La normalisation permet d’ajuster les différences entre les données historiques et les données de l’initiative ou l’activité qui fait l’objet de l’exercice d’établissement des coûts. Parmi les formes courantes de normalisation figurent les ajustements de la valeur de l’argent au fil du temps (par exemple, inflation) et les différences de lieu d’achat (par exemple, différences dans les taux de change ou les prix régionaux).

Les données recueillies et normalisées doivent être stockées dans un endroit accessible pour un usage ultérieur. Il faut aussi sauvegarder les informations contextuelles liées aux données pour être en mesure de bien interpréter les données à l’avenir.

Étape 5. Déterminer le niveau d’incertitude et de risque et les coûts

Cette étape consiste à appliquer des approches d’établissement des coûts aux données et aux éléments probants recueillis afin de déterminer les coûts.

Une estimation déterministe, parfois appelée estimation ponctuelle, devrait être établie à l’aide de l’une des approches d’établissement des coûts.

Une estimation déterministe est une valeur unique qui :

- représente le coût total attendu d’une initiative ou d’une activité dans une fourchette de résultats possibles;

- ne tient pas compte de l’incertitude ou du risque associé aux éléments de coût.

Cela dit, il faut également déterminer le niveau d’incertitude et de risque associé aux éléments de coût pour connaître la gamme d’incidences sur les coûts et la probabilité connexe.

L’incertitude liée aux coûts découle des fluctuations des coûts qui auront lieu. L’incidence exacte de l’incertitude liée aux coûts est inconnue en raison d’une information imparfaite. Un exemple d’incertitude liée aux coûts est le taux de change futur des matériaux ou des services achetés en devises étrangères.

Le risque lié aux coûts est un événement imprévisible qui peut se produire ou non et qui peut augmenter ou diminuer le coût. Un exemple de risque lié aux coûts est l’incidence financière d’une panne mécanique éventuelle dans un lieu de fabrication.

Une analyse de l’incertitude et des risques liés aux coûts permet de déterminer si l’estimation obtenue pour une initiative ou une activité est réaliste.

L’analyse quantifie l’incidence sur les coûts de l’incertitude et des risques associés à l’initiative ou à l’activité. Les résultats de cette analyse sont plus utiles aux décideurs qu’une estimation déterministe seule, car les résultats leur indiquent la fourchette de coûts éventuels ainsi que l’incidence des fluctuations des coûts et la probabilité connexe.

L’analyse de sensibilité est un outil connexe qui peut servir à montrer comment chaque élément de coût ou hypothèse influe sur le coût global.

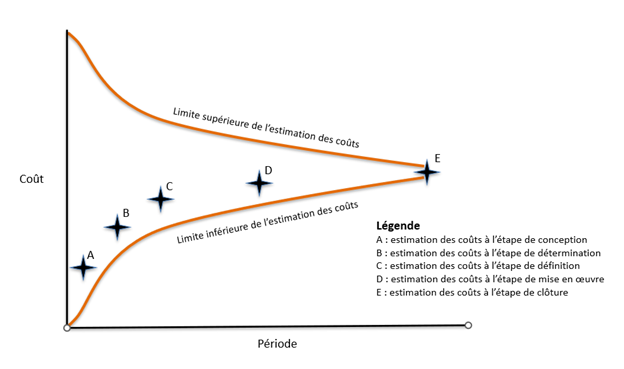

En général, une initiative ou une activité présente un niveau d’incertitude plus élevé quant à son coût au cours des premières étapes, lorsqu’il y a moins d’informations disponibles. Au fur et à mesure que l’initiative ou l’activité évolue, le niveau d’incertitude quant aux coûts estimés diminue. Par exemple, une initiative à l’étape du mémoire au Cabinet comportera un plus grand nombre d’éléments inconnus qu’une initiative à l’étape de la présentation au Conseil du Trésor.

La figure 3 illustre ce concept pour un projet ou un programme à l’aide du cône d’incertitude. Il est possible de voir deux tendances distinctes dans les coûts au fil du temps :

- le niveau d’incertitude diminue (représenté par le rétrécissement des limites) à mesure que les exigences deviennent plus concrètes et que les risques se concrétisent ou sont atténués;

- les estimations changent (représentées par les points A à E) à mesure que le niveau d’effort pour atteindre les objectifs est mieux compris et que certains risques se matérialisent.

Figure 3 - Version textuelle

La figure 3 est un graphique. La période est indiquée sur l’axe des X et le coût, sur l’axe des Y. Il y a deux bandes : une qui représente la limite supérieure de l’estimation des coûts et l’autre, la limite inférieure de l’estimation des coûts. Les estimations de coûts sont présentées selon les différentes étapes :

- A : estimation des coûts à l’étape de conception;

- B : estimation du coût à l’étape de détermination;

- C : estimation du coût à l’étape de définition;

- D : estimation du coût à l’étape de mise en œuvre;

- E : estimation des coûts à l’étape de clôture.

Au fil du temps, l’espace entre les bandes se rétrécit. Les limites supérieure et inférieure de l’estimation des coûts se rejoignent pratiquement à E, soit à l’étape de clôture.

L’incertitude et le risque peuvent être évalués qualitativement ou quantitativement en fonction de la complexité de l’exercice d’établissement des coûts et de la disponibilité des données et des éléments probants. Pour les estimations de coûts complexes, des méthodes statistiques quantitatives, par exemple l’analyse par la méthode de Monte Carlo ou la méthode des moments, doivent être utilisées pour déterminer l’incertitude et les risques liés aux coûts.

Chaque exercice d’établissement des coûts devrait tenir compte de l’incertitude et des risques liés aux coûts. Le niveau d’effort associé à l’évaluation de l’incertitude et des risques liés aux coûts devrait être proportionnel au niveau de complexité, de risque et de l’importance relative d’une initiative ou d’une activité. Les exercices d’établissement des coûts devraient présenter une fourchette de résultats possibles en matière de coûts, d’après une analyse de l’incertitude et des risques et une estimation déterministe, sauf s’il s’agit d’une fourchette statistiquement négligeable.Si la fourchette est négligeable, il faut indiquer par écrit la raison pour laquelle l’incertitude et les risques liés aux coûts n’ont pas été évalués.

Par exemple, dans de nombreuses applications de comptabilité des coûts, les données et les éléments probants utilisés pour déterminer les coûts sont très fiables et permettent de donner l’assurance que les résultats présentent un faible niveau d’incertitude ou de risque.

Une éventualité est une solution possible pour faire face à l’incertitude et aux risques liés aux coûts relevés dans le cadre de l’évaluation. Cette éventualité est parfois prise en compte dans l’estimation des coûts. L’éventualité devrait reposer sur une analyse de l’incertitude et des risques liés aux coûts et tenir compte du degré de tolérance au risque des décideurs, qui peut varier selon l’initiative ou l’activité. En tant que solution pour faire face à l’incertitude et aux risques liés aux coûts, l’éventualité peut ne pas éliminer complètement le risque résiduel, mais il devrait permettre de donner aux décideurs l’assurance que l’initiative ou l’activité peut être mise en œuvre.

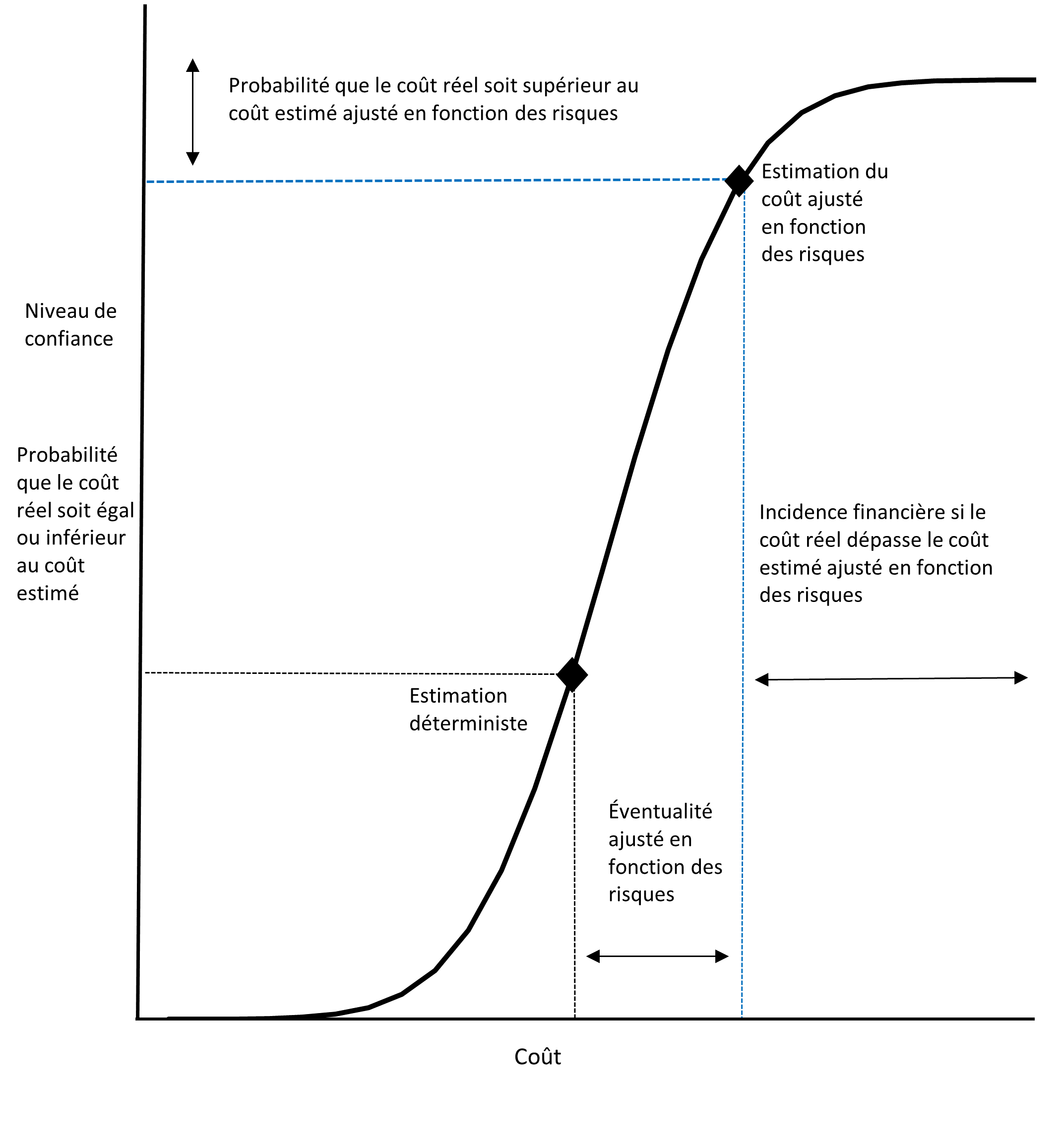

La figure 4 est une courbe en S qui illustre la fourchette de coûts estimés d’un projet ou d’un programme à un moment précis. Un point le long de la courbe en S correspond à un niveau de confiance qui indique la probabilité qu’un projet ou un programme se termine à un coût donné ou à un coût inférieur. La fourchette des résultats éventuels en matière de coûts est basée sur l’incertitude et les risques auxquels il faut faire face dans le cadre du projet ou du programme. Cette information peut servir à orienter l’estimation des coûts ajustés en fonction des risques et la détermination du montant de l’éventualité. Elle peut aussi aider à prendre des décisions quant aux compromis à faire.

Figure 4 - Version textuelle

La figure 4 est un graphique. Le coût est indiqué sur l’axe des X et le niveau de confiance, sur l’axe des Y. Le niveau de confiance fait référence à la probabilité que le coût réel soit égal ou inférieur au coût estimé.

Il y a deux points indiqués sur la courbe en S :

- l’estimation déterministe;

- l’estimation du coût ajusté en fonction des risques.

L’espace entre l’estimation déterministe et l’estimation du coût ajusté en fonction des risques le long de l’axe X représente l’éventualité ajusté en fonction des risques. L’espace situé le long de l’axe X après l’estimation du coût ajusté en fonction des risques représente l’incidence financière éventuelle si le coût réel dépasse le coût estimé ajusté en fonction des risques. L’espace le long de l’axe Y au-dessus de l’estimation du coût ajusté en fonction des risques représentent la probabilité que le coût réel dépasse le coût estimé ajusté en fonction des risques.

Étape 6. Assurance et validation de l’exercice.

Le fait d’assurer la qualité de l’exercice d’établissement des coûts et de procéder à une validation de celui-ci donne confiance dans la rigueur de l’application du processus d’établissement des coûts et dans la qualité des résultats. Le niveau d’effort déployé à cette étape devrait correspondre au niveau d’effort requis pour l’exercice d’établissement des coûts.

L’assurance de la qualité permet de s’assurer :

- de la fiabilité des résultats dans la mesure où ils tiennent compte des règles de base, des hypothèses et des exigences de l’exercice d’établissement des coûts;

- de l’exactitude du calcul.

La validation garantit que les résultats reflètent le monde réel, c’est-à-dire qu’ils sont raisonnables par rapport à des rendements antérieurs, des exemples comparables ou historiques, des estimations indépendantes ou des repères reconnus.

Voici quelques activités qui peuvent faire partie de cette étape :

- vérifier s’il y a des erreurs de calcul et des incohérences;

- déterminer si le processus d’établissement des coûts a été appliqué de manière appropriée;

- examiner et remettre en question les hypothèses utilisées pour produire les résultats;

- comparer les données et les résultats d’initiatives, d’activités ou de sources de données semblables;

- contre-vérifier l’exercice d’établissement des coûts avec des repères reconnus ou des sources faisant autorité et expliquer les différences importantes;

- effectuer une estimation indépendante.

Pour les présentations au Cabinet, l’attestation du dirigeant principal des finances, telle qu’elle est décrite dans les Lignes directrices sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet, constitue une partie importante de cette étape.

Étape 7. Communiquer les résultats.

Une communication efficace est essentielle à la réussite d’un exercice d’établissement des coûts, car elle permet d’expliquer les résultats à des publics qui ne connaissent pas l’initiative ou l’activité, favorisant ainsi une prise de décision éclairée et une communication transparente des risques financiers. Les outils de communication peuvent comprendre des notes d’information et des dossiers de présentation intégrant des éléments visuels, tels que les figures 1, 3 et 4 du présent guide.

Le processus d’établissement des coûts et les résultats doivent être appuyés par des documents. Une forme courante de documentation est le rapport sur les coûts. Un rapport sur les coûts contient une description du processus d’établissement des coûts, des règles de base, des hypothèses, des sources de données et des résultats. Son public peut comprendre les futurs praticiens de l’établissement des coûts, des fonctions de remise en question et des responsabilités des évaluateurs et des auditeurs.

De surcroît, un rapport sur les coûts permet de souligner et de conserver les leçons apprises afin d’améliorer les futurs exercices d’établissement des coûts, ainsi que les examens périodiques de la mise en œuvre du processus d’établissement des coûts dans l’ensemble de l’organisation.

La documentation devrait présenter les limites de l’analyse et l’incertitude ou la subjectivité des données de base et des hypothèses.

8. Approches et techniques d’établissement des coûts

Au moment d’envisager la marche à suivre pour déterminer le degré d’incertitude et de risque et les coûts à l’étape 5 du processus d’établissement des coûts, il est important d’évaluer les avantages de la production des renseignements sur l’établissement des coûts par rapport au temps et aux efforts qu’il faudra consacrer à la production de ces renseignements.

Les outils utilisés pour calculer les coûts peuvent aller d’un simple tableau des coûts annuels prévus à un modèle informatique complexe qui prévoit l’établissement de relations au niveau de l’estimation des coûts pour évaluer les résultats de milliers de scénarios. La disponibilité des données et la maturité d’une initiative ou d’une activité peuvent influer sur le choix de l’approche ou de la technique d’établissement des coûts.

Les approches d’établissement des coûts décrivent les différentes façons dont les techniques d’établissement des coûts sont appliquées pour déterminer les coûts. Les techniques d’établissement des coûts décrivent les méthodes de base utilisées pour déterminer la valeur d’un élément de coût unique. Un seul exercice d’établissement des coûts peut utiliser plusieurs approches et plusieurs techniques.

Approches d’établissement des coûts

Les paragraphes suivants présentent trois types d’approches pour l’établissement des coûts, qui appliquent des techniques d’établissement des coûts pour produire des renseignements crédibles sur l’établissement des coûts.

Approche descendante

Une approche descendante prévoit l’évaluation des coûts totaux d’une initiative ou d’une activité et la répartition des coûts évalués en éléments de coût plus petits. Une approche descendante est souvent utilisée lorsqu’il est plus approprié d’évaluer des renseignements sur l’établissement des coûts au niveau le plus élevé qu’aux niveaux inférieurs. Par exemple, il peut être difficile de rassembler les données et les éléments probants nécessaires pour calculer la valeur des éléments de coût de manière plus détaillée aux premières étapes d’une initiative ou d’une activité. En outre, une approche descendante peut nécessiter moins d’efforts et être tout aussi crédible.

Un exemple d’une approche descendante est l’estimation du coût d’un bureau de gestion de projet à un stade précoce d’un projet, lorsque celui-ci est considéré comme un pourcentage du coût total du projet basé sur d’autres données analogues.

Approche ascendante

Une approche ascendante permet de déterminer le coût de chaque élément de coût, dont la somme constitue le coût total de l’initiative ou de l’activité. Cette approche consiste à utiliser des techniques d’établissement des coûts pour déterminer le coût de chaque élément de coût à partir de données réelles. Il est plus avantageux d’utiliser les approches ascendantes pour déterminer les coûts à des étapes ultérieures d’une initiative ou d’une activité, soit à un moment où il est possible d’avoir accès à de l’information détaillée.

Une « approche par regroupement » peut parfois être considérée comme une approche ascendante.

Un exemple d’approche ascendante pourrait consister à estimer le coût d’un bureau de gestion de projet en déterminant tous les éléments de coût salariaux et non salariaux individuels et en estimant le coût de chacun de ces éléments.

Approche d’établissement des coûts par activité

Une approche d’établissement des coûts par activité (ECA) utilise des données réelles ou historiques et applique des techniques d’établissement des coûts pour répartir les coûts. Une approche d’ECA repose sur la répartition de tous les coûts liés à une initiative par activité et des ressources connexes utilisées pour produire des renseignements sur l’établissement des coûts. Une fois que la répartition pertinente est déterminée, les coûts peuvent être présentés comme directs, indirects, variables, fixes et/ou par étape.

L’approche d’ECA facilite la prise de décision parce qu’elle permet d’organiser les coûts et d’en améliorer la transparence, et de définir les besoins en ressources d’une activité donnée et d’en établir le lien avec les objectifs et résultats globaux d’un ministère. Un autre avantage de cette approche est que les activités sont liées aux facteurs générateurs de coûts, ce qui permet d’évaluer facilement l’incidence des changements apportés aux activités sur les ressources.

Façon dont les approches peuvent être combinées

Il est possible d’utiliser plusieurs approches pour déterminer les coûts d’une initiative ou d’une activité dans le cadre d’un exercice d’établissement des coûts.

Par exemple, une nouvelle initiative visant un investissement dans une immobilisation (tel qu’un pont) peut nécessiter l’utilisation :

- d’une approche descendante pour déterminer les coûts de conception et de construction;

- d’une approche ascendante pour déterminer les exigences détaillées en matière de gestion de projet (par exemple, coûts liés aux équivalents temps plein et coûts non salariaux);

- d’une approche d’ECA pour déterminer les services internes nécessaires à la réussite du projet.

Techniques d’établissement des coûts

Il existe deux techniques principales pour déterminer le coût d’un élément de coût.

Technique analogique

Une technique d’établissement des coûts analogique fait appel aux données liées à une initiative, une activité ou un élément de coût comparable comme base pour déterminer les coûts. Des ajustements sont ensuite effectués en utilisant des paramètres d’échelle qui représentent les différences de taille, de rendement, de technologie, de complexité et d’autres facteurs.

Une technique analogique est plus efficace lorsque des données historiques sont disponibles et que celles-ci sont étroitement liées aux éléments de coût. Elle est souvent utilisée au cours des premières étapes d’une initiative ou d’une activité, lorsqu’il y a peu de données et d’éléments probants pour orienter l’utilisation de techniques plus avancées. Il est préférable d’utiliser une technique paramétrique pour les initiatives, les activités ou les éléments de coût complexes qui n’ont pas d’analogies directes.

Une technique analogique repose souvent sur l’avis d’experts pour ajuster les coûts historiques afin qu’ils se rapprochent du coût total d’une initiative ou d’une activité. Si possible, les ajustements doivent être quantitatifs plutôt que qualitatifs afin d’éviter les jugements subjectifs.

Le praticien de l’établissement des coûts devrait documenter les hypothèses et les sources de données utilisées avec cette technique.

Technique paramétrique

Une technique d’établissement des coûts paramétrique applique une analyse statistique à des données provenant d’initiatives et d’activités semblables pour établir une relation au niveau de l’estimation des coûts (REC) qui est utilisée pour produire des renseignements sur l’établissement des coûts. Une REC est une équation qui permet de déterminer la valeur numérique d’un élément de coût donné en utilisant une relation établie avec un ou plusieurs facteurs générateurs de coûts indépendants. La relation peut être mathématiquement simple, telle qu’une proportion, un rapport ou un taux, ou elle peut être liée à une équation ou à une méthode complexe, telle qu’une analyse de régression. Il faut que la REC puisse s’appliquer à l’élément de coût et qu’elle convienne pour la gamme de données examinées.

Une technique paramétrique pour l’établissement des coûts repose sur des données provenant de nombreuses initiatives ou activités. En général, une technique paramétrique devrait être appliquée lorsqu’il existe des données disponibles provenant de plusieurs initiatives, activités ou éléments de coût historiques qui ont des relations basées sur des facteurs générateurs de coûts. Une technique paramétrique est souvent utilisée lorsqu’une initiative ou une activité a dépassé les premières étapes et que des renseignements détaillés sont connus sur les facteurs générateurs de coûts.

Le praticien de l’établissement des coûts devrait documenter les méthodes mathématiques, les statistiques, les hypothèses, les processus de normalisation et les sources de données connexes utilisés pour cette technique.

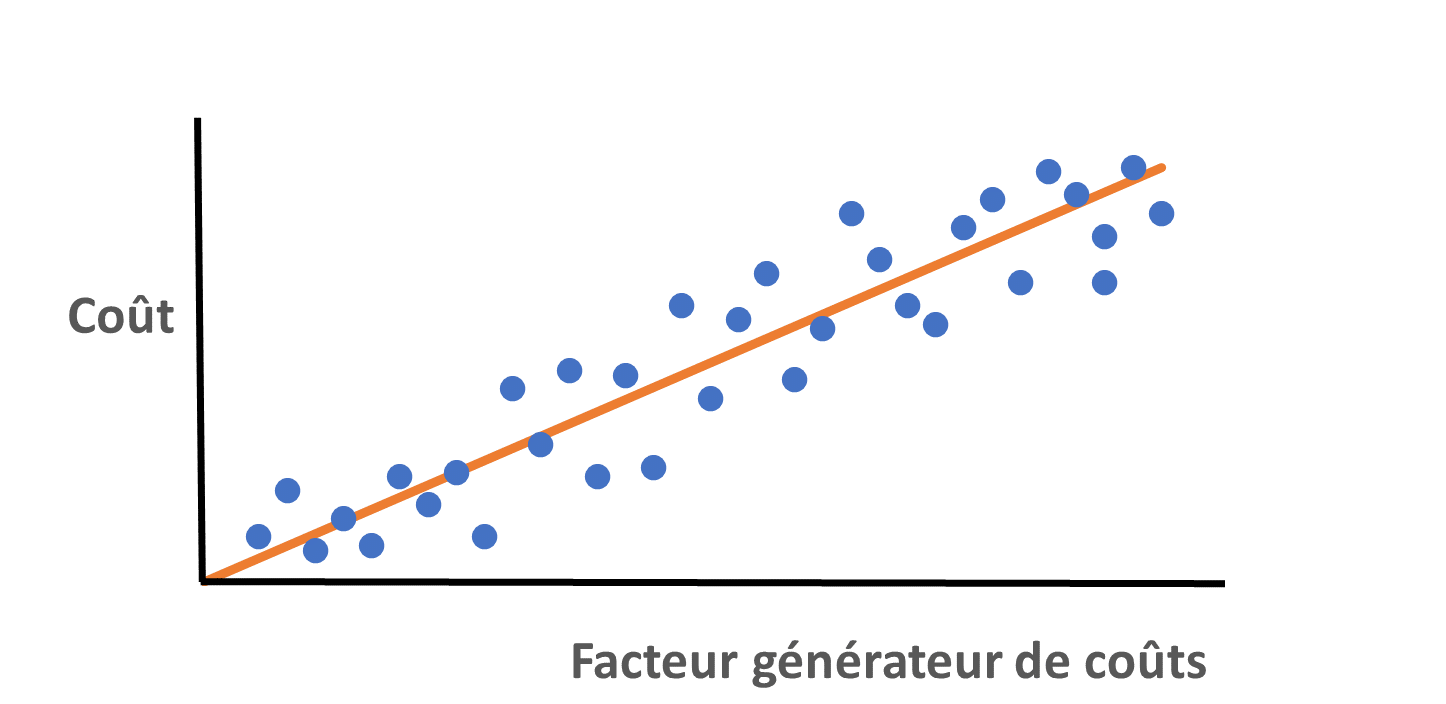

La figure 5 illustre la REC entre un facteur générateur de coûts et le coût. Le graphique montre que le facteur générateur de coûts influe directement sur le coût, de sorte qu’une augmentation de la quantité des facteurs générateurs de coûts entraîne une augmentation du coût.

Figure 5 - Version textuelle

La figure 5 est un graphique en nuage de points. Un facteur générateur de coûts est indiqué sur l’axe des X et le coût, sur l’axe des Y.

Le nuage de points est peuplé de points qui représentent des points de données et une ligne de meilleur ajustement. La ligne est positivement et fortement corrélée avec les points de données, qui entourent étroitement la ligne de meilleur ajustement de manière ascendante.

Autres facteurs à prendre en considération

Les praticiens de l’établissement des coûts utilisent souvent des données provenant d’autres initiatives et activités et appliquent des techniques analogiques ou paramétriques afin de déterminer les coûts. Cependant, il arrive que des données réelles sur les coûts ou les tendances soient utilisées pour déterminer les coûts futurs de la même initiative ou activité. Dans ces cas, la technique analogique ou paramétrique peut également être appelée extrapolation à partir des données réelles.

Un exemple d’extrapolation à partir de données réelles à l’aide d’une technique analogique est l’hypothèse selon laquelle le coût de l’exécution d’une activité dans le futur sera le même que le coût de l’activité dans le passé. Un exemple d’extrapolation à partir de données réelles à l’aide d’une technique paramétrique est l’« estimation des coûts à l’achèvement » de la gestion de la valeur acquise.

Avis d’experts

Une demande d’avis d’experts consiste à recourir à un expert ou à un groupe d’experts pour déterminer les coûts sans s’appuyer sur une source de données identifiable. L’avis d’experts a tendance à donner lieu à de l’information subjective sur les coûts et à des résultats moins fiables que les autres techniques d’établissement des coûts en raison d’un risque accru de biais cognitif. Dans la mesure du possible, les praticiens de l’établissement des coûts devraient privilégier les techniques qui utilisent des données réelles ou historiques plutôt que l’avis d’experts.

Cela dit, l’avis d’experts peut s’avérer utile en l’absence d’autres solutions de rechange viables. La subjectivité de l’avis d’experts peut être atténuée par des comparaisons avec d’autres initiatives ou activités, des estimations indépendantes ou une analyse du degré d’incertitude. Les éléments probants qualitatifs fournis par les experts en la matière peuvent être transformés en données en utilisant des techniques de recherche qualitatives et quantitatives solides.

Lorsque l’avis d’experts est utilisé pour déterminer les coûts, le praticien de l’établissement des coûts devrait documenter la méthode utilisée pour obtenir l’avis d’experts (par exemple, entrevues) ainsi que les titres de compétences, l’expérience et les titres de poste des experts consultés.

Le recours à des experts pour interpréter et mettre en contexte les données peut améliorer la qualité de la technique analogique ou paramétrique utilisée. C’est une bonne pratique que de faire appel à des experts lorsque des techniques d’établissement des coûts sont utilisées. La consultation d’experts pour orienter l’utilisation de techniques fondées sur des données n’est pas considérée comme un recours à un avis d’experts.

9. Documents de référence

L’établissement des coûts est un aspect essentiel de nombreuses activités du GC et, par conséquent, est lié d’une manière ou d’une autre à la plupart des instruments de politique du GC. Les principaux documents de référence qu’il convient de lire avec le présent guide sont présentés ci-dessous.

- Directive sur l’imputation et les autorisations financières spéciales

- Directive sur la gestion du matériel

- Directive sur la gestion de l’approvisionnement

- Directive sur la gestion de projets et programmes

- Directive sur la gestion des biens immobiliers

- Stratégie pour un gouvernement vert

- Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet

- Politique sur la planification et la gestion des investissements

- Politique sur les résultats

- Cadre stratégique de gestion du risque

- Loi sur les frais de service

- Présentations au Conseil du Trésor

10. Communauté de pratique

La page de la Communauté de pratique sur l’établissement des coûts de GCpédia (accessible uniquement sur le réseau du gouvernement du Canada) a pour but de favoriser la communication entre les praticiens de l’établissement des coûts à l’échelle du gouvernement, de les appuyer et de faciliter leur participation à l’établissement des coûts.

Il est possible d’obtenir d’autres directives, outils, modèles et formations qui contiennent plus de détails sur les concepts présentés dans le présent guide par l’intermédiaire :

- de la page de la Communauté de pratique sur l’établissement des coûts de GCpédia;

- d’associations professionnelles, d’établissements d’enseignement et d’autres publications du GC.

11. Demande de renseignements

Les membres du public peuvent faire parvenir toute question au sujet du présent guide au personnel chargé des demandes de renseignements du public du Secrétariat du Conseil du Trésor du Canada (SCT) par courriel à l’adresse questions@tbs-sct.gc.ca.

Les personnes des ministères, organismes ou d’autres organisations gouvernementales doivent adresser leurs demandes de renseignements sur le présent guide à l’équipe concernée de leur organisation.

Pour l’interprétation du présent guide, les équipes concernées des organisations doivent communiquer avec le Centre d’expertise sur l’établissement des coûts à l’adresse CCE-CEEC@tbs-sct.gc.ca.

Annexe A. Applications courantes

Les paragraphes ci-dessous présentent quelques-unes des façons dont les renseignements sur l’établissement des coûts peuvent être utilisées pour appuyer divers types de décisions et d’évaluations.

Décision concernant les différents plans d’action

Les renseignements sur l’établissement des coûts peuvent aider à déterminer s’il faut :

- acheter, élaborer, sous-traiter ou louer un bien ou un service;

- conserver, éliminer ou céder un bien;

- conserver ou remplacer un fournisseur de services existant;

- acheter un bien commercial, conclure un contrat avec le fournisseur pour modifier un bien commercial ou concevoir un nouveau bien;

- poursuivre (statu quo) ou modifier une initiative ou une activité, ou y mettre fin.

Par exemple, un exercice d’établissement des coûts pourrait appuyer une analyse des options dans un mémoire au Cabinet qui compare le coût lié au développement d’un nouveau système de gestion des cas avec le coût de l’adaptation et de l’entretien d’un bien commercial existant.

Modification d’une loi ou d’une politique

Lorsque les décideurs envisagent de modifier une loi ou une politique, ils peuvent utiliser les renseignements sur l’établissement des coûts pour :

- évaluer les différentes options de prestation, de conception et de mise en œuvre;

- connaître l’incidence financière de la modification;

- déterminer si des ressources adéquates sont disponibles pour mettre en œuvre et prendre en charge la modification.

Par exemple, un exercice d’établissement des coûts pourrait être utilisé pour estimer le coût de la modification des critères d’admissibilité d’un programme ou d’une prestation sociale.

Décisions concernant l’offre d’une nouvelle initiative ou activité

Lorsque les décideurs envisagent de proposer une nouvelle initiative ou activité, ils peuvent utiliser les renseignements sur l’établissement des coûts pour :

- déterminer les nouveaux coûts;

- déterminer les coûts existants sur lesquels l’initiative ou l’activité aurait une incidence;

- déterminer les coûts du cycle de vie des biens et services de soutien;

- orienter les analyses coût-efficacité et de la capacité financière.

Par exemple, il est possible d’utiliser un exercice d’établissement des coûts pour estimer comment l’offre d’un nouveau service pourrait augmenter le coût des services internes, par exemple les services de communication et les services juridiques.

Décisions concernant le niveau de service

Lorsque les décideurs s’interrogent sur le niveau de service à fournir ou s’ils doivent ou non cesser de fournir un service, ils peuvent utiliser les renseignements sur l’établissement des coûts pour :

- mieux comprendre l’incidence financière d’un nouveau service, des changements apportés à un service existant ou du maintien du même niveau de service (statu quo);

- orienter les analyses coûts-avantages.

Par exemple, il est possible d’utiliser un exercice d’établissement des coûts pour estimer le coût de la réduction du temps d’attente aux postes frontaliers.

Décisions concernant l’imputation de frais et le recouvrement de coûts

Les décideurs peuvent utiliser les renseignements sur l’établissement des coûts pour les aider à déterminer le coût total de la prestation. Le coût total de la prestation permet de déterminer le montant à facturer.

Lorsque les décideurs doivent prendre des décisions sur le recouvrement des coûts, ils doivent prendre en compte les coûts liés :

- à la prestation d’un service;

- à l’utilisation d’une installation;

- à l’octroi, par le biais d’une licence, d’un permis ou d’une autre autorisation, d’un droit ou d’un privilège;

- à la fourniture d’un produit;

- au recouvrement, en tout ou en partie, des coûts encourus dans le cadre d’un régime réglementaire.

Par exemple, un exercice d’établissement des coûts pourrait permettre de déterminer les montants à facturer pour :

- les services intégrés interministériels;

- le traitement des demandes de brevet et l’administration des brevets.

Décisions concernant les investissements

Lorsque les décideurs envisagent de faire un investissement, ils peuvent utiliser les renseignements sur l’établissement des coûts pour connaître l’incidence financière à long terme de leur décision. Les renseignements sur l’établissement des coûts permettent également de connaître les obligations financières découlant de l’investissement et les variations de coûts qui surviennent tout au long du cycle de vie d’un bien ou d’un service.

Par exemple, il est possible d’utiliser un exercice d’établissement des coûts pour estimer le coût d’un immeuble construit et entretenu par le gouvernement du Canada.

Décisions concernant la passation de contrats et l’approvisionnement

Lorsque les décideurs doivent choisir l’option qui représente la meilleure valeur, ils peuvent utiliser les renseignements sur l’établissement des coûts pour orienter les négociations de contrats et l’autorisation requise pour passer un contrat.

Par exemple, un exercice d’établissement des coûts pourrait être utilisé pour estimer le niveau d’incertitude et de risque associé à une initiative ou à une activité particulière, ce qui permettrait ensuite d’orienter les négociations de prix et la détermination des facteurs liés au partage des risques à prendre en considération.

Décisions concernant les réorganisations

Lorsque les décideurs envisagent une réorganisation qui a des répercussions sur les organisations existantes ou la création d’une nouvelle organisation, ils peuvent utiliser les renseignements sur l’établissement des coûts pour :

- informer les partis concernés au sujet des répercussions sur les coûts;

- orienter la détermination des niveaux de référence qui en découlent.

Par exemple, il est possible d’utiliser un exercice d’établissement des coûts pour estimer les coûts liés au transfert de la responsabilité d’un programme, y compris le coût du programme et les coûts indirects des services internes qui soutiennent le programme.

Évaluations des résultats

Lors de l’évaluation de l’incidence d’une initiative ou d’une activité, il convient de tenir compte des éléments financiers et non financiers. Dans le cadre de cette évaluation, les renseignements sur l’établissement des coûts peuvent orienter :

- les évaluations de l’efficacité d’une initiative ou d’une activité;

- la surveillance continue d’une initiative ou d’une activité.

Annexe B. Définitions

- analyse de sensibilité

- Réanalyse au moyen de différentes valeurs quantitatives de certaines hypothèses ou certains facteurs générateurs de coûts dans le but de comparer les résultats avec l’analyse de base. Si un petit changement dans la valeur d’une hypothèse ou d’un facteur générateur de coûts entraîne un changement important dans les résultats, cela signifie que les résultats sont sensibles à cette hypothèse ou à ce facteur générateur de coûts. L’analyse de sensibilité met en évidence l’incidence d’un changement dans les facteurs générateurs de coûts ou les hypothèses les plus importants sur les coûts globaux d’une initiative ou d’une activité.

- assurance de la qualité

- Action qui comprend une vérification des règles de base, des hypothèses et des exigences de l’exercice d’établissement des coûts, ainsi qu’un contrôle de la qualité des calculs effectués dans le cadre de l’exercice d’établissement des coûts. L’assurance de la qualité est axée sur l’intégrité et la pertinence du processus utilisé pour produire les renseignements sur l’établissement des coûts.

- avis d’experts

- Affirmation, faite par une personne ou un groupe de personnes considéré comme étant suffisamment compétent dans un domaine, qui fournit un témoignage fiable sur la question en jeu. L’avis d’experts en tant que technique d’établissement des coûts tend à produire des renseignements subjectives sur l’établissement des coûts, mais il peut être utile en l’absence d’autres solutions viables. L’avis d’experts peut également être appelé avis d’experts en la matière.

- complexité

- Mesure dans laquelle une initiative ou une activité est difficile à comprendre, à analyser, à vérifier et à évaluer, ou mesure dans laquelle elle est constituée de nombreux éléments différents et liés entre eux.

- coût

- Valeur monétaire des ressources (par exemple, humaines, physiques) utilisées pour parvenir à une fin quelconque.

- coûts du cycle de vie

- Tous les coûts liés à une initiative ou à une activité tout au long de son cycle de vie, notamment les coûts depuis la conception initiale et pendant toute période opérationnelle (par exemple, utilisation et entretien) jusqu’à la fin de l’initiative ou de l’activité ou la disposition d’un bien.

- facteur générateur de coûts

- Variable qui influe considérablement sur le coût d’une initiative ou d’une activité. Du point de vue de la modélisation des coûts, les facteurs générateurs de coûts représentent les variables d’entrée qui ont la plus grande incidence sur le coût de sortie. S’il y a lieu, les facteurs générateurs de coûts sont utilisés comme paramètres d’entrée pour les relations au niveau de l’estimation des coûts.

- estimation déterministe (estimation ponctuelle)

- Valeur unique qui représente le coût proposé d’une initiative ou d’une activité sélectionnée dans une fourchette de résultats possibles. Une estimation déterministe peut être ajustée pour tenir compte de l’incertitude et des risques liés aux coûts en ajoutant une éventualité calculée en fonction d’une analyse de l’incertitude et des risques liés aux coûts. Une estimation déterministe est également connue sous le nom d’estimation ponctuelle.

- estimation indépendante

- Exercice d’établissement des coûts mené par un tiers-parti qui utilise différentes méthodes et sources de données pour élaborer une estimation et la comparer à l’estimation principale. Une estimation indépendante est préparée par une entité qui n’est pas sous la supervision, la direction ou le contrôle des personnes responsables de l’élaboration ou de l’acquisition de l’initiative ou de l’activité, ou qui n’a pas été recommandée par celles-ci. Une estimation indépendante est menée avec objectivité, et une telle estimation devrait permettre de préserver l’intégrité d’un exercice d’établissement des coûts en mettant l’accent sur la crédibilité.

- établissement des coûts

- Calcul du montant des ressources nécessaires (par exemple, humaines, physiques, financières) utilisées pour parvenir à une fin quelconque. L’établissement des coûts a pour but d’appuyer la prise de décisions, par exemple déterminer le coût de la prestation d’un service ou le coût

d’acquisition d’un bien d’équipement. L’établissement des coûts au sein du gouvernement du Canada comprend :

- la comptabilité des coûts, qui met l’accent sur la répartition des coûts (par exemple, directs et indirects);

- l’estimation des coûts, qui met l’accent sur la prévision des coûts et le niveau d’incertitude et de risque connexe.

- éventualité

- Montant établi dans le cadre d’un exercice d’établissement des coûts pour tenir compte d’éléments, de conditions ou d’événements dont l’état, l’occurrence ou les effets sont incertains, et dont l’expérience a montré qu’ils entraîneraient très probablement des coûts supplémentaires. L’établissement d’une éventualité vise à orienter l’élaboration de budgets réalistes fondée sur l’évaluation des risques et la tolérance au risque des décideurs, qui peuvent varier selon l’initiative ou l’activité.

- exercice d’établissement des coûts

- Exercice qui prévoit le recours à un processus normalisé et à l’application d’approches et de techniques d’établissement des coûts pour déterminer les coûts.

- hypothèses

- Hypothèses sous-jacentes sur lesquelles repose un exercice d’établissement des coûts et à partir desquelles les exigences relatives à l’établissement des coûts sont définies. Les hypothèses s’appuient sur des éléments justificatifs pour permettre de discerner ce qui comblera les écarts entre les données d’entrée et les résultats de l’exercice d’établissement des coûts. Elles sont considérées comme vraies en l’absence de faits et, dans la mesure du possible, soutenues par des données. Un exemple d’hypothèse peut être la taille de l’équipe requise pour gérer un programme avant l’approbation d’un organigramme.

- incertitude liée aux coûts

- État qui découle des fluctuations des coûts. L’incidence exacte de l’incertitude liée aux coûts est inconnue en raison d’une information imparfaite. Cependant, il est possible d’estimer le niveau d’incertitude à l’aide de données. Un exemple d’incertitude liée aux coûts est le taux de change futur des matériaux ou des services achetés en devises étrangères.

- importance relative

- Mesure dans laquelle un aspect est important, pertinent ou significatif. Du point de vue de la prise de décisions, un élément ou un ensemble d’éléments d’information est important si son omission ou son inexactitude risque d’influencer ou de modifier une décision. À titre d’exemple, un élément dont le coût est de 1 000 $ ne serait probablement pas considéré comme important lorsqu’il est question d’une initiative dont le coût total est de 1 million de dollars. En revanche, une initiative dont le coût est de 1 million de dollars serait importante si le budget total de l’organisation qui la met en œuvre est de 20 millions de dollars.

- normalisation

- Processus consistant à supprimer les effets des influences extérieures d’une base de données afin d’en améliorer la cohérence et la comparabilité. Par exemple, l’ajustement des données en fonction de l’inflation ou de la valeur de l’argent au fil du temps.

- praticien de l’établissement des coûts

- Personne qui accomplit un travail lié à l’établissement des coûts.

- rapport sur les coûts

- Rapport qui décrit le processus d’établissement des coûts, les règles de base, les hypothèses, les sources de données, les résultats et les leçons apprises pour les futurs praticiens de l’établissement des coûts, les fonctions de remise en question, les évaluateurs, les praticiens de la mesure du rendement et les vérificateurs. Un rapport sur les coûts devrait être préparé pour tous les exercices d’établissement des coûts.

Un rapport sur les coûts devrait :

- permettre de bien comprendre la façon dont les renseignements sur l’établissement des coûts ont été produites;

- permettre aux lecteurs d’évaluer le degré de crédibilité et de maturité des renseignements sur l’établissement des coûts;

- pouvoir satisfaire aux exigences d’un examen minutieux et d’un audit;

- permettre à une tierce partie de reproduire les résultats.

- règles de base

- Ensemble de conditions établies qui précisent l’orientation de l’exercice d’établissement des coûts. Les règles de base deviennent souvent des contraintes qui définissent les limites et la portée de l’exercice d’établissement des coûts. L’obligation d’acheter au Canada tous les matériaux pour un projet de construction est un exemple de règle de base.

- relation au niveau de l’estimation des coûts (REC)

- Lien mathématique qui définit le coût en fonction d’un ou plusieurs paramètres, par exemple le rendement, les caractéristiques de fonctionnement et les caractéristiques physiques. Une REC prévoit l’utilisation de facteurs générateurs de coûts comme paramètres d’entrée pour la prévision des coûts futurs.

- renseignement sur l’établissement des coûts

- Information sur la valeur des ressources (humaines, physiques ou financières) utilisées pour atteindre un objectif précis. L’information la plus utile sur l’établissement des coûts est crédible, comme l’indique la section Renseignements crédibles sur l’établissement des coûts du présent guide.

- risque lié aux coûts

- Événement qui peut se produire ou non et qui peut augmenter ou diminuer les coûts. Pour déterminer les risques liés aux coûts, il faut évaluer la probabilité qu’un risque se matérialise et l’incidence qu’il aura, le cas échéant. Un exemple de risque lié aux coûts est une panne mécanique éventuelle dans un lieu de fabrication.

- structure de répartition des coûts (SRC)

- Structure hiérarchique qui est utilisée pour diviser les coûts en niveaux de détail inférieurs afin d’obtenir le coût total lié à une initiative ou une activité. Pour construire une SRC, les éléments de coût principaux sont subdivisés en éléments de coût plus petits afin de produire plusieurs niveaux de hiérarchie. Les éléments de coût subdivisés sont appelés « enfants » et doivent être égaux à la somme des éléments de coût connexes du niveau supérieur, appelé « parent ».

- validation

- Action dont le but est de garantir que les résultats d’une analyse reflètent le monde réel, c’est‑à‑dire que les résultats sont raisonnables lorsqu’ils sont comparés aux rendements passés, à des exemples comparables ou historiques, à des estimations indépendantes ou à des repères reconnus. La validation est axée sur la pertinence et l'exactitude du résultat.