Archivée - Ligne directrice sur l’estimation du coût d’acquisition d’immobilisations

Cette page a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

1. Introduction

La Ligne directrice sur l'estimation du coût d'acquisition d'immobilisations vise à aider les ministères du gouvernement du Canada à préparer une estimation des coûts d'acquisitionVoir la note en bas de page 1, de construction ou de développement d'immobilisations, de l'amélioration des immobilisations ou de l'acquisition d'un groupe d'immobilisations semblables. On s'attend que le niveau d'effort consacré pour préparer une estimation des coûts varie en fonction de la valeur des immobilisations et des risques connexes.

La présente ligne directrice vise les objectifs suivants :

- Donner des indications sur le mode de préparation, de présentation et d'utilisation des estimations des coûts aux fins des prises de décisions et sur la façon d'en rendre compte

- Donner des indications sur la nature des renseignements à produire lorsqu'il faut choisir entre deux ou plusieurs immobilisations qui satisfont aux exigences ou prendre une décision entre au moins deux options au regard de la manière d'acquérir l'utilisation d'une immobilisation (p. ex., achat, location et partenariat public-privé).

2. Date d'entrée en vigueur

La présente ligne directrice entre en vigueur le 15 octobre 2015.

3. Contexte

Les parlementaires, ministres, sous-ministres, agents principaux des finances et cadres supérieurs doivent prendre des décisions au sujet de l'acquisition de nombreuses et diverses immobilisations. Il est essentiel de comprendre la nature de ces décisions afin de déterminer quels renseignements sur l'estimation des coûts il faut fournir ainsi que comment ils doivent être produits et évalués.

Dans le cadre de l'acquisition d'une immobilisation, la mise de fonds initiale est importante, tout comme le sont les coûts associés à l'utilisation et à la propriété de l'immobilisation tout au long de sa vie utile. Les coûts permanents sont souvent supérieurs à la mise de fonds initiale, et ils peuvent varier de façon considérable comparativement aux solutions de rechange.

Les conseils fournis dans le présent document s'appuient sur les principes et étapes énoncés dans le Guide d'établissement des coûts du Secrétariat du Conseil du Trésor du Canada (le Secrétariat).

4. Définitions

Consultez l'annexe A.

5. Rôle des cadres supérieurs et des dirigeants principaux des finances

Cadres supérieurs

Conformément à la Politique sur la gouvernance en matière de gestion financière, les cadres supérieurs (CS) sont responsables de déterminer l'orientation stratégique du programme, donc ils jouent un rôle clé dans l'élaboration des estimations des coûts des acquisitions d'immobilisations. Ce rôle comprend la définition des exigences opérationnelles ou des programmes, la définition et la communication des hypothèses de base, l'établissement des règles de base, l'examen des hypothèses et la consultation avec tous les partenaires concernés. Les CS sont responsables de l'approbation des estimations des coûts et de la supervision de la gestion continue des immobilisations dont ils ont le contrôle.

Si le dirigeant principal des finances (DPF) est tenu d'attester une estimation des coûts, par exemple une estimation contenue dans un mémoire au Cabinet (MC) ou une présentation au Conseil du Trésor, le CS responsable doit vérifier si le DPF a tous les renseignements clés, par exemple les hypothèses et les règles de base, les limites en matière de coûts ainsi que l'estimation du coût global du cycle de vie. Le CS doit également informer le DPF si des modifications sont apportées à tout moment durant le processus d'acquisition.

Dirigeants principaux des finances

Le rôle du DPF dans l'élaboration des estimations des coûts aux fins de l'acquisition d'immobilisations consiste à veiller à ce que les principes et les méthodes appropriées d'établissement des coûts soient utilisés et à ce que les risques et les incertitudes soient décrits clairement et pris en compte de manière appropriée. Le DPF doit aussi attester les estimations des coûts contenues dans un MC ou dans une présentation au Conseil du Trésor, cette responsabilité étant décrite dans la Politique sur la gouvernance en matière de gestion financière et dans la Ligne directrice sur l'attestation du dirigeant principal des finances pour les présentations au Cabinet.

Lorsqu'il exerce une diligence raisonnable pour les examens, le DPF doit veiller à ce que les limites d'approbation et le financement requis pour l'acquisition de l'immobilisation tiennent compte du degré de confiance en l'estimation des coûts. La confiance en l'estimation des coûts augmente à mesure que les renseignements s'améliorent, que les risques sont évalués et que des stratégies d'atténuation sont mises sur pied. De ce fait, les limites d'approbation et le financement requis doivent tenir compte d'un degré d'incertitude plus élevé pour les estimations effectuées au début du processus d'acquisition relativement à celles réalisées plus tard.

Les dépenses varieront d'une estimation qui n'est pas ajustée en fonction des risques. Il peut être utile de prendre comme point de référence le fait que les dépenses peuvent varier d'une estimation des coûts non ajustée ayant un ordre de grandeur à concurrence de 40 %, d'une estimation indicative non ajustée à concurrence de 25 % et d'une estimation fondée non ajustée à concurrence de 15 %. Si les dépenses prévues pour l'acquisition d'une immobilisation donnée généraient une éventualité dépassant le point de référence pertinent (c.-à-d., une éventualité de plus de 25 % pour une estimation indicative des coûts), il est important d'être en mesure d'expliquer la volatilité et d'indiquer les répercussions financières possibles. Si une présentation au Conseil du Trésor est requise, ces renseignements explicatifs devraient être inclus à la section Établissement des coûts, diligence raisonnable et validation.

6. Préparation des estimations des coûts

6.1 Considérations générales

L'objet et le contexte de l'utilisation de l'information sur les coûts détermineront les renseignements sur les coûts qui doivent être fournis; le type d'information sur l'estimation des coûts requis variera.

Par l'acquisition d'une immobilisation, la mise de fonds initiale ou le coût en capital sont importants, tout comme le sont les coûts associés à l'utilisation et à la propriété de l'immobilisation. De fait, ces derniers sont souvent supérieurs à la mise de fonds initiale, et ils peuvent varier de façon importante en fonction des diverses options.

Les estimations des coûts doivent être examinées et mises à jour au fur et à mesure que de nouveaux renseignements sont disponibles. Au cours du processus d'acquisition d'une immobilisation, l'information sur les coûts s'améliorera progressivement par l'intégration de renseignements plus fiables et une augmentation de l'assurance au regard des éléments de la prestation de l'immobilisation.

6.2 Préparation d'une estimation des coûts

Il faut mettre de temps et d'effort pour élaborer les renseignements sur l'estimation des coûts. Lorsqu'il s'agit de déterminer l'approche à adopter pour élaborer ces renseignements, il est important d'évaluer les avantages qui en seraient tirés en fonction des coûts de production des renseignements. Une estimation des coûts peut être aussi simple que la création d'un tableau des coûts annuels prévus ou aussi complexe que l'élaboration d'un modèle informatisé qui permet la création de scénarios multiples reposant sur des hypothèses nombreuses au sujet de futurs facteurs de coûts.

Il est important de commencer par établir l'objectif de l'estimation des coûts (p. ex., déterminer l'option à recommander en tenant compte de la comparaison des coûts du cycle de vie de chaque option, demander l'autorisation de projet et de dépense ou préparer une estimation aux fins de la planification des investissements) et de créer le modèle d'estimation des coûts au moyen de renseignements qui sont suffisamment approfondis pour capter la complexité de la situation.

Il peut être difficile d'estimer les coûts futurs, qui sont habituellement assujettis à un degré d'incertitude en raison des éléments suivants :

- Nature de l'immobilisation

- Profil réel et prévu de l'utilisation de l'immobilisation au fil du temps

- Nature et niveau des coûts de fonctionnement

- Besoin d'activités d'entretien et coûts connexes

- Incidences de l'inflation sur les coûts

Pour estimer les coûts d'une immobilisation, il est nécessaire d'identifier les principales activités associées à l'acquisition et à la propriété de l'immobilisation, lesquelles doivent refléter les trois principes suivants :

- L'activité doit être définie clairement et entraîner un coût.

- Il faut connaître le moment où le coût de l'activité sera engagé.

- Il faut connaître la relation qui existe entre le niveau de l'activité (p. ex., le nombre moyen de jours chaque année où le navire sera en mer) et les ressources qui seront utilisées.

Le choix des éléments de coût reflète la nature et la complexité de l'immobilisation visée et les facteurs qui déterminent ses coûts.

L'élaboration d'une estimation des coûts comporte les éléments suivants :

- Établissement des règles de base et des hypothèses de l'estimation des coûts

- Élaboration du modèle d'estimation des coûts

- Collecte, saisie et documentation des données dans le modèle d'estimation des coûts

- Examen, analyse et mise à jour de l'estimation des coûts

Chaque élément est décrit dans les paragraphes suivants.

6.2.1 Établissement des règles de base et des hypothèses de l'estimation des coûts

Les estimations des coûts se fondent habituellement sur des renseignements limités. En raison des nombreux éléments inconnus, les analystes des coûts ont besoin d'une série d'énoncés qui définissent les conditions sur lesquelles sera fondée l'estimation des coûts. Ces conditions prennent normalement la forme de règles de base et d'hypothèses qui limitent la portée de l'estimation et établissent ainsi les conditions fondamentales.

a. Règles de base

Les règles de base sont les contraintes que le décideur a ordonné à l'estimateur des coûts de suivre lorsqu'il élabore l'estimation des coûts. La spécification technique relative à l'immobilisation requise est un exemple d'une règle de base. Au fur et à mesure que chaque règle de base est élaborée et approuvée, il faudrait sauvegarder un effet témoignant de son approbation, les justifications appropriées ainsi que la documentation du projet.

b. Hypothèses

Les hypothèses de base sont les hypothèses qui constituent les paramètres cruciaux d'un projet et qui exercent des incidences importantes sur les résultats du programme, par exemple, le coût, l'échéancier et le rendement. Les conséquences d'une hypothèse de base erronée sont fondamentales, et elles ne peuvent pas être facilement atténuées.

En général, les hypothèses de base d'un projet sont hors du contrôle de l'équipe du projet. Elles doivent être définies, documentées et approuvées pour s'assurer que les décideurs comprennent clairement les incidences des hypothèses sur l'estimation des coûts. Voici quelques exemples d'hypothèses de base :

- La conception du prototype est presque prête pour la production.

- Le prototypage concurrentiel permettra d'économiser 5 p. 100 du coût d'acquisition.

- L'architecture progressive ou ouverte réduira les risques et permettra d'effectuer des mises à niveau plus efficientes.

- Il faudra apporter des modifications minimes au projet pour qu'on puisse l'utiliser.

Les hypothèses générales sont les hypothèses que l'estimateur des coûts utilise pour combler tout écart entre les règles de base et les renseignements nécessaires pour élaborer l'estimation des coûts. Toutes les hypothèses, qu'elles soient établies au début de l'estimation des coûts ou tout au long de cet exercice, doivent être bien documentées. Les documents doivent présenter les justifications de chaque hypothèse et les sources des données.

Voici quelques exemples d'hypothèses générales :

- Année de référence pour l'estimation des coûts, période au cours de laquelle on prévoit que l'immobilisation sera en service ainsi que son degré d'utilisation pendant qu'elle est en service

- Exigences relatives à l'immobilisation par étape du cycle de vie (p. ex., un centre d'appels disposant de la capacité à répondre à 9000 appels par jour en français ou en anglais et dont le temps de réponse maximal est de trois minutes)

- Stratégie et calendrier d'acquisition, par étape, le cas échéant

- Contraintes relatives à l'échéancier ou au budget

- Équipement ou installations devant être fournis par le gouvernement

- Cycles de renouvellement des technologies, hypothèses relatives aux technologies et nouvelles technologies à élaborer

- Répercussions des nouvelles méthodes de réalisation des activités

- Stratégie de viabilité, telle que comprise à l'heure actuelle (p. ex., le remplacement du moteur d'un navire après un nombre d'années de service prédéfinies afin de maintenir le rendement opérationnel)

- Hypothèses sur l'attrition (p. ex., le remplacement de véhicules de la flotte endommagés sans espoir de réparation, lorsque leur nombre est supérieur à cinq, afin de continuer à réaliser les objectifs du programme)

6.2.2 Élaboration du modèle d'estimation des coûts

Le modèle d'estimation des coûts repose sur les hypothèses et les règles de base qui ont été établies ainsi que sur les éléments clés suivants.

a. Limite des coûts

Une limite des coûts indique les éléments de coûts qui seront intégrés à l'estimation des coûts ainsi que le degré de précision nécessaire. Le degré de précision dépend aussi de facteurs externes tels que la période maximale disponible pour l'élaboration de l'estimation des coûts, les ressources financières disponibles, la disponibilité de personnel qualifié pour élaborer l'estimation des coûts, la disponibilité d'experts pour fournir des renseignements et la disponibilité des données.

Les limites suivantes sont à prendre en considération :

- Définition de l'immobilisation faisant l'objet d'une acquisition et, pour préciser, les éléments à estimer. Les partenaires doivent être consultés, et il faut arriver à un consensus avec eux au sujet des éléments de coût qui ne feront pas partie de l'estimation des coûts.

- L'échéancier en vue de déterminer les étapes qui feront partie de l'estimation des coûts. L'immobilisation, par exemple, fera-t-elle l'objet d'une acquisition progressive? La mise en œuvre sera-t-elle progressive? Existetil des normes pour la construction progressive? Quelle est la date prévue pour la mise en exploitation, et quelle est la durée de service probable de l'immobilisation ou du système proposé? L'échéancier s'harmonise habituellement avec le calendrier du projet global.

- La portée de l'estimation, qui peut aller du coût initial d'achat de l'immobilisation, p. ex., une pièce d'équipement unique (le coût en capital), jusqu'au coût total, pour le gouvernement, de l'élaboration, de l'acquisition, de l'utilisation, du soutien et de l'aliénation de ladite immobilisation (coût de l'ensemble du cycle de vie).

Les limites et les justifications à l'appui doivent être consignées dans les documents sur le projet.

b. Structure des coûts

Une structure des coûts consiste en une ventilation logique et exhaustive des besoins découlant de l'immobilisation. Si la structure est remplie de données exactes, l'estimation des coûts sera complète.

Une structure des coûts s'établit en décortiquant le cycle de vie d'un bien en éléments gérables (p. ex., en sous-systèmes, en composantes, en services et en blocs de tâches).

| Niveau 1 | Niveau 2 |

|---|---|

| Élaboration des exigences | Recherche et développement |

| Demande de propositions | |

| Gestion de projet | |

| Autres éléments | |

| Acquisition | Élaboration ou acquisition du système principal |

| Élaboration ou acquisition du système de soutien | |

| Élaboration ou acquisition du système de production | |

| Services d'entrepreneurs | |

| Autres services | |

| Gestion de projet | |

| Viabilité et exploitation | Ressources de fonctionnement |

| Ressources de soutien | |

| Services de soutien aux entrepreneurs | |

| Services du bureau de soutien | |

| Aliénation | Planification de l'aliénation |

| Activité d'aliénation |

En général, la structure des coûts d'un projet d'acquisition est élaborée conjointement avec la structure de répartition du travail du projet pour que l'échéancier relatif aux coûts corresponde à l'échéancier des activités nécessaires afin de réaliser le projet. La structure de répartition du travail et la structure des coûts connexe doivent permettre de faire des hypothèses raisonnables en vue de l'élaboration d'un échéancier approprié pour la réalisation du projet.

Voici deux éléments clés à prendre en considération lorsqu'il s'agit d'élaborer l'échéancier du projet :

- Taux d'absorption : Prévision du rythme auquel le budget du projet sera utilisé; peut servir à indiquer quand les travaux nécessitent un ajustement ou quand les gains d'efficience ne sont pas réalisés

- Marge : Période du calendrier d'un projet au cours de laquelle des tâches peuvent être reportées avant la date d'achèvement ou avant qu'on exerce une incidence sur d'autres tâches. La détermination d'une marge peut aider à planifier pour l'utilisation efficiente des ressources (p. ex., dans le cas où les ressources peuvent être réaffectées à certaines étapes du projet pour que l'équipe puisse profiter de la marge sans compromettre la date d'échéance).

c. Méthode d'estimation des coûts

Comme pratique exemplaire, l'équipe chargée de l'estimation des coûts doit déterminer la méthode ou les méthodes qu'elle entend utiliser pour estimer les coûts de chaque élément dans la structure des coûts. Les quatre méthodes utilisées le plus couramment sont décrites cidessous, de même que les circonstances dans lesquelles elles sont les plus appropriées.

Méthode analogue de calcul des coûts

La méthode analogue d'estimation des coûts est une technique utilisée pour estimer un coût en fonction de données historiques pour un système analogue ou un sous-système. La technique consiste à utiliser un système actuel dont la conception et le fonctionnement sont semblables à ceux du système proposé comme base pour l'analogie. Le coût du système proposé est ensuite estimé en rajustant le coût historique du système existant afin de tenir compte des différences. De tels rajustements peuvent être exécutés à l'aide de facteurs ou de paramètres de mise à l'échelle qui représentent les différences de taille, de rendement, de technologie ou de complexité.

Les analogies reposent en grande partie sur l'opinion d'experts en vue de modifier les données du système actuel pour qu'elles se rapprochent de celles du nouveau système. Si possible, les rajustements devraient être quantitatifs plutôt que qualitatifs afin d'éviter autant que possible les jugements subjectifs. Une analogie est souvent utilisée pour contre-vérifier les résultats d'autres méthodes.

Méthode paramétrique d'estimation des coûts

La méthode paramétrique d'estimation des coûts est une technique qui fait appel à l'analyse de régression ou à d'autres méthodes statistiques pour élaborer des rapports entre coûts et estimations (RCE). Un RCE est une équation utilisée pour estimer un élément de coût donné à l'aide d'une relation établie avec une ou plusieurs variables indépendantes. La relation peut être simple sur le plan mathématique, ou elle peut nécessiter un calcul complexe (souvent dérivée de l'analyse de régression de systèmes ou de soussystèmes historiques). Les RCE doivent être à jour et applicables au système ou au soussystème en question, et ils doivent correspondre à la gamme de données examinées.

L'utilisation d'une méthode paramétrique nécessite l'accès à des données historiques, ce qui peut être difficile à obtenir. Si les données sont disponibles, elles peuvent servir à déterminer les facteurs de coût et à produire des résultats statistiques. Elles peuvent également être ajustées pour satisfaire aux besoins du nouveau programme. Contrairement à la méthode analogue, la méthode d'estimation paramétrique se fonde sur les données de nombreux programmes, et sa portée est plus élargie. La crédibilité des résultats d'une estimation paramétrique dépend de la validité des relations entre les coûts et les caractéristiques matérielles ou les caractéristiques relatives au rendement. S'il utilise cette méthode, l'estimateur des coûts doit toujours présenter les statistiques, les hypothèses et les sources de données pertinentes.

Les techniques paramétriques peuvent être utilisées dans de nombreuses situations, allant des estimations nécessaires au début de la planification jusqu'aux négociations de marchés détaillées. Il est essentiel de disposer d'une quantité adéquate de données simples pertinentes, et il faut prendre soin de normaliser l'ensemble de données pour qu'il soit uniforme et complet.

Méthode d'estimation des coûts de conception

La méthode d'estimation des coûts de conception est une technique consistant à effectuer une estimation directe d'un élément de coût particulier par la ventilation du système en composantes de niveaux inférieurs (telles que des parties ou des ensembles) qui sont estimées individuellement en fonction du coût direct de la main-d'œuvre, des matières et d'autres coûts. La méthode sert à préparer l'estimation globale des coûts en compilant les estimations détaillées réalisées à des niveaux inférieurs de la structure des coûts, ce qui explique pourquoi on parle parfois d'une « approche ascendante ».

Les estimations des heures de travail directes peuvent se fonder sur des analyses des dessins techniques et des normes de l'entrepreneur ou de l'industrie. L'estimation des dépenses directes relatives aux matières peut se fonder sur les besoins de matières premières et de pièces préfabriquées. Les autres éléments de coût (comme le contrôle de la qualité ou les frais généraux) peuvent être attribués aux coûts directs de la main-d'œuvre et des matières. Les diverses estimations des coûts sont compilées à l'aide de simples calculs algébriques.

L'utilisation de la méthode d'estimation des coûts de conception nécessite une connaissance approfondie des caractéristiques et composantes d'un système ainsi que la disponibilité de données détaillées.

Extrapolation des coûts réels

L'estimation des coûts réels est une technique qui consiste à utiliser une expérience ou des tendances réelles relatives aux coûts (découlant de prototypes, de modèles d'élaboration technique ou d'extrants du début de la production) pour réaliser des estimations des futurs coûts d'un même système. Les projections peuvent être effectuées à divers niveaux de détail, selon la disponibilité des données.

Pour résumer, l'approche adoptée et les techniques d'estimation des coûts utilisées doivent tenir compte des éléments suivants :

- Possibilité d'obtenir des données

- Nouveauté de la technologie

- Étape de l'analyse du cycle de vie

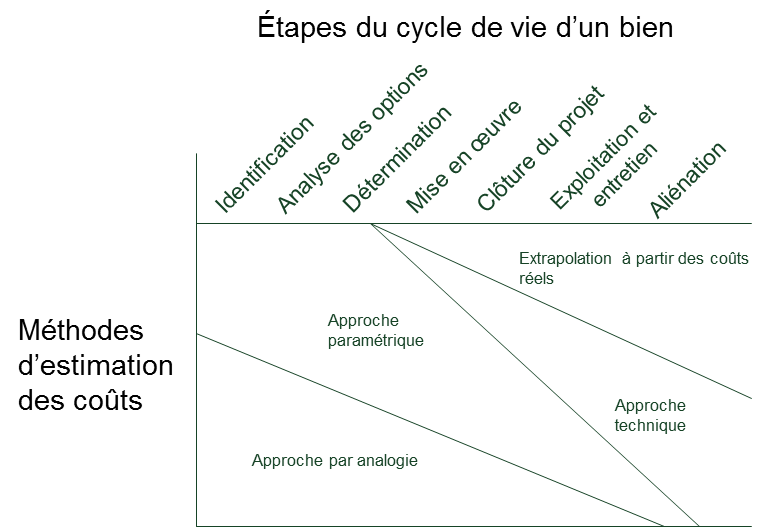

Comme il est indiqué à la figure 1, l'équipe chargée de l'estimation des coûts utilise les méthodes analogues et paramétriques d'estimation des coûts dans les premières étapes du processus d'acquisition lorsque l'information est limitée. On peut avoir recours à ces méthodes au début du processus, car elles reposent sur le coût historique d'un bien similaire. La méthode analogue de calcul des coûts détermine le degré de similarité entre le bien existant et le bien nouveau. La méthode paramétrique d'estimation des coûts utilise des techniques statistiques pour l'élaboration de relations sur l'estimation des coûts. Il s'agit, par exemple, de déterminer la taille du moteur requis pour un navire d'un poids donné et d'utiliser cette information pour estimer le coût du moteur.

Plus tard au cours du processus, une fois que les exigences relatives au bien sont définies et que plus de renseignements sont disponibles, l'équipe chargée de l'estimation des coûts utilise la méthode d'estimation des coûts pour la conception afin d'estimer les coûts des différentes composantes, qui peuvent être cumulés pour obtenir une estimation globale des coûts. Vers la fin du processus, lorsque certains coûts ont été engagés, l'équipe utilise la méthode d'extrapolation des coûts réels qui est tributaire de l'existence de données suffisantes sur les dépenses. Cette méthode peut être utilisée pour l'extrapolation ou la prévision d'un coût futur tel que l'estimation du coût du carburant pour la deuxième année d'exploitation d'un navire, en tenant compte de la consommation de carburant de la première année d'exploitation.

La comparaison des résultats de ces méthodes peut donner un aperçu de l'exactitude relative des estimations finales.

Figure 1: Application des méthodes d'estimation des coûts par étape du cycle de vieVoir la note en bas de page 2

Au fur et à mesure de l'élaboration d'un bien, la confiance en l'estimation devrait augmenter en raison de la confiance accrue dans les données sous-jacentes. C'est pourquoi la maturation d'un modèle d'estimation des coûts pour le projet peut aussi s'expliquer par la maturation des méthodes utilisées pour l'estimation des coûts, par exemple, si l'on commence avec des données analogues et l'on achève avec des données relatives au coût de conception en s'appuyant sur les coûts réels des marchés.

6.2.3 Collecte et saisie des données dans le modèle d'estimation des coûts, et préparer l'estimation

Cette composante comprend la collecte et la normalisation des données, la saisie des données dans le modèle d'estimation des coûts et l'élaboration de l'estimation de base.

a. Collecte et normalisation des données

Les données proviennent de diverses sources, et elles prennent souvent des formes diverses. Elles doivent donc être modifiées avant d'être utilisées dans les analyses comparatives ou comme base pour la prévision de coûts futurs. Les données sur les coûts sont modifiées dans le cadre d'un processus appelé « normalisation », qui consiste à éliminer les effets de certaines influences externes. La normalisation des données vise à améliorer leur uniformité afin d'accroître la validité des comparaisons et des projections et d'utiliser les autres données pour accroître le nombre de données simples. Il existe plusieurs moyens de normaliser les données.

Unités de coûts

La personne chargée de l'estimation des coûts doit comprendre ce que le coût représente; les coûts peuvent donc être rajustés en fonction des conversions monétaires ou pour s'assurer qu'ils ne représentent que les coûts directs liés à la main-d'œuvre. De plus, les données sur les coûts doivent être converties en unités équivalentes avant qu'elles soient utilisées dans un ensemble de données, c.-à-d. que les coûts exprimés en milliers, millions ou milliards de dollars doivent être convertis dans un format unique (p. ex., en millions de dollars).

Unités de mesure

La méthode axée sur les unités de mesure consiste à normaliser les données en les convertissant en unités communes comme coût par pied, coût par livre et coût par ligne de code dans le cas des logiciels. Lorsqu'il s'agit de normaliser les données en fonction des unités de mesure, il est essentiel de définir exactement ce que l'unité représente. En quoi consiste une ligne de code de logiciel? Comprendelle les retours de chariot ou les commentaires? Il s'agit de définir clairement le paramètre de mesure pour que la donnée puisse être convertie en une norme commune avant qu'elle soit utilisée dans l'estimation.

Groupements clés

Les groupements clés normalisent les données en fonction des similitudes entre les objectifs, les caractéristiques, les environnements d'exploitation, les types de coûts ou le contenu des tâches. Les programmes dont les objectifs sont similaires ont des caractéristiques semblables, tout comme les programmes ayant des environnements d'exploitation semblables. Les programmes dont les objectifs ou les environnements d'exploitation sont différents ont des caractéristiques différentes. Les programmes de paiements de transfert pour l'industrie, par exemple, présentent des caractéristiques différentes de celles des programmes de paiements de transfert du secteur culturel. Les coûts doivent également être groupés en fonction de leur type. Les coûts doivent être ventilés par coûts récurrents ou non récurrents ou par coûts fixes ou variables.

Maturité de la technologie

On se fonde sur la maturité de la technologie pour normaliser les données relatives à l'étape du cycle de vie d'un programme; on tient également compte de l'apprentissage et des effets du taux de changement technologique. On peut s'attendre à ce que la première unité coûte plus cher que la millième, tout comme on peut s'attendre à ce qu'un système acquis au rythme d'une unité par année coûte davantage par unité que le même système acquis à un rythme de mille unités par année.

Le processus de normalisation axée sur les technologies consiste à rajuster les données sur les coûts en fonction de l'amélioration de la productivité résultant des percées technologies qui se produisent au fil des ans. En effet, la normalisation technologique reconnaît que les technologies s'améliorent continuellement, la personne chargée de l'estimation des coûts doit donc s'efforcer, de façon subjective, de mesurer les effets des améliorations sur les coûts des programmes initiaux. Un produit élaboré il y a 10 ans, par exemple, pouvait être considéré comme la fine pointe de la technologie et, à cette époque, son coût pouvait être supérieur à la normale. Aujourd'hui, le même produit peut être offert dans le commerce à un coût beaucoup moins élevé.

La normalisation technologique est la capacité de prévoir le développement des technologies en prévoyant la date et le degré du changement des paramètres technologiques associés à la conception, à la production et à l'utilisation des appareils. Cependant, la capacité de rajuster les données sur les coûts en fonction de l'étape du cycle de vie de l'élément est très subjective, car il s'agit de déterminer l'état d'avancement relatif d'une technologie à diverses époques.

Groupes homogènes

L'utilisation de groupes homogènes sert à normaliser les différences entre les éléments des programmes initiaux et des nouveaux programmes pour atteindre une uniformité de contenu. Pour réaliser ce type de normalisation, la personne chargée de l'estimation des coûts doit recueillir des données sur les coûts qui peuvent être formatées de manière à correspondre à la définition choisie pour l'élément de coût. Elle devra peutêtre ajouter ou supprimer certains éléments pour pouvoir établir des comparaisons équitables. Une structure des coûts définie de manière appropriée est nécessaire pour éviter tout manque d'uniformité.

b. Intégration du modèle d'estimation des coûts

Le modèle d'estimation des coûts et la procédure connexe doivent être :

- Exacts – Le modèle doit capter les coûts et les rapports entre coûts et estimations (RCE) qui conviennent à l'objectif et sont impartiaux. Il doit refléter les incertitudes relatives aux données, les risques et les stratégies d'atténuation des risques.

- Exhaustifs – Le modèle doit s'aligner avec une structure des coûts qui capte toutes les capacités de l'immobilisation. Tous les coûts fondés sur les règles de base et les hypothèses doivent être documentés de façon appropriée.

- Identifiables et vérifiables – Les éléments des coûts doivent être faciles à suivre dans les spécifications du système. L'estimation des coûts doit être documentée de façon rigoureuse; donc elle comprend les données sources et leur importance. À partir des renseignements fournis, un examinateur doit être en mesure de répéter tous les calculs et d'obtenir les mêmes résultats.

- Faciles à suivre – On doit pouvoir établir des liens clairs entre les données et les documents sources. La structure des coûts doit s'aligner avec la structure organisationnelle et la procédure.

- Flexibles – Les techniques d'estimation doivent pouvoir varier au fur et à mesure que la compréhension de la capacité du bien progresse d'une étape à l'autre du projet.

- Crédibles – Le modèle doit respecter les principes et pratiques exemplaires propres à l'estimation des coûts afin d'appuyer l'obtention d'un résultat crédible. Cette crédibilité peut être renforcée par l'utilisation d'examens indépendants dans le cadre d'un processus de contrôle de la qualité.

- Rapides – Les résultats doivent être disponibles dans les délais impartis. Les incidences potentielles d'un manque de temps pour effectuer l'analyse doivent être communiquées clairement et rapidement aux décideurs, en plus des limites potentielles qu'elles pourraient imposer sur l'analyse des coûts.

- Soumis à des examens réguliers – Pour en assurer la validité continue, toutes les hypothèses et tous les processus et calculs utilisés pour produire l'information sur les coûts, de même que les sources des données, peuvent être examinés au moins tous les deux ans ou dans le cadre d'une mise à jour annuelle, selon le besoin et la capacité financière.

c. Préparer l'estimation de base

L'estimation de base représente une estimation du coût du bien qui ne tient pas compte des risques potentiels. Elle est préparée de la façon suivante :

- Le coût de chaque élément est estimé conformément à la technique d'estimation des coûts la plus appropriée.

- Le coût est estimé en fonction de la portée du projet et des exigences relatives au bien et non en fonction du budget.

- Les estimations des coûts doivent être effectuées par étape, car les coûts liés à un programme couvrent de nombreuses années. L'estimation par étape tient compte des exigences en matière de ressources qui surviennent tout au long de la vie du bien et qui peuvent varier d'une année sur l'autre.

- Il est important que l'estimation des coûts constitue une représentation impartiale des coûts prévus pour le bien requis et qu'elle s'aligne avec les hypothèses convenues et les autres documents approuvés.

- L'estimation de base doit être validée à l'aide des données historiques disponibles et des méthodes distinctes d'estimation des coûts. Les renseignements clés doivent être documentés tout au long du processus de modélisation, y compris les mesures prises par la personne chargée de l'estimation des coûts pour valider le modèle à l'interne.

6.2.4 Examen, analyse et mise à jour de l'estimation des coûts

Une fois que l'estimation des coûts est terminée, elle doit être examinée pour déterminer s'il existe des incertitudes ou des risques associés à l'estimation des coûts ou aux variantes à prendre en considération. Certaines données peuvent nécessiter d'être actualisées en fonction des nouvelles hypothèses.

a. Réalisation d'une analyse de la sensibilité

L'analyse de la sensibilité est un outil très utile qui aide à gérer les incertitudes et les risques liés au coût d'un projet. Elle produit une gamme de coûts à partir d'une estimation ponctuelle, qui permet de prendre des décisions plus éclairées sur les stratégies d'atténuation des risques qui auraient le plus grand impact.

Quand il s'agit d'analyser la sensibilité, on peut prendre en considération les variables qui suivent :

- Hypothèses

- Fluctuations du taux de change

- Indices sous-jacents (p. ex., l'inflation et le carburant)

- Efforts nécessaires pour réaliser les principales activités

- Échéancier du projet

b. Réalisation d'une analyse des risques et de l'incertitude

Les décideurs doivent être informés des risques et des incertitudes associés aux estimations des coûts qui leur sont présentés. L'analyse quantitative des risques et des incertitudes constitue un moyen d'évaluer la variabilité d'une estimation ponctuelle. Des énoncés clairs et concis doivent être formulés au sujet des risques et des incertitudes, de la probabilité d'une occurrence (c.-à-d. l'occurrence d'un risque identifié tel qu'une augmentation du prix de l'acier) et des incidences potentielles d'une occurrence sur l'estimation des coûts.

L'analyse quantitative des risques et des incertitudes peut comporter une modélisation des effets des changements de nature technique, des retards dans les échéanciers, des modifications des exigences et des solutions proposées qui ne répondent pas aux besoins des utilisateurs. Ce type d'analyse produit une gamme de coûts potentiels couvrant une estimation ponctuelle, ce qui permet aux décideurs d'évoquer le degré de confiance en l'estimation des coûts.

Le degré de confiance approprié en une estimation des coûts rajustée en fonction du risque peut être énoncé comme suit :

- Les estimations des coûts doivent susciter un degré de confiance d'au moins 50 %. Aux fins de la budgétisation, un degré de confiance plus élevé (de 70 % à 80 % ou la moyenne) est maintenant une pratique courante.

- Un degré d'éventualités approprié doit être ajouté à l'estimation ponctuelle afin d'obtenir une estimation rajustée en fonction du risque qui tient compte des risques et du degré de confiance souhaité.

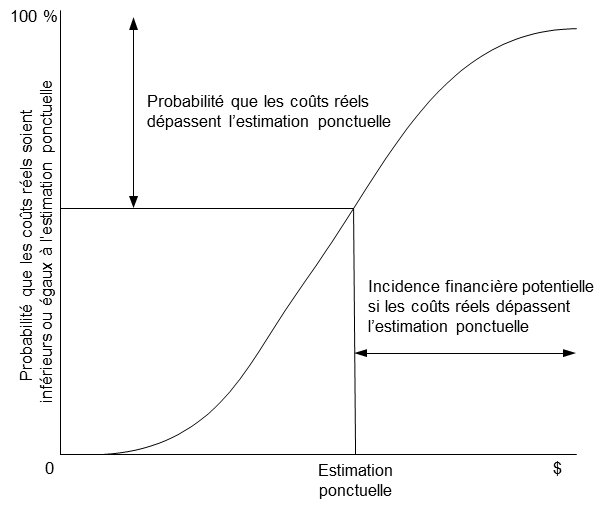

L'analyse des incertitudes est effectuée afin de déterminer la probabilité associée à l'atteinte de l'estimation des coûts. Résultats de l'incertitude de trois sources possibles : données limitées, imprévisibilité humaine et observations ou mesures erronées.

Une des formes d'analyse qui peut être envisagée dans le contexte de l'élaboration d'une estimation des coûts est la distribution de probabilité cumulative, communément appelée « courbe en S », car elle peut indiquer le degré d'incertitude associé à diverses estimations de coûts. La courbe en S peut être obtenue à l'aide de méthodes statistiques telles que la simulation de Monte-Carlo. Dans la simulation, les probabilités associées à l'élément de coût sont combinées pour produire une distribution des probabilités de l'ensemble du projet. Les simulations de Monte-Carlo peuvent être mises en œuvre rapidement, une fois que toutes les données ont été recueillies.

Figure 2: Analyse des incertitudes associées à l'estimation des coûts à l'aide d'une courbe en S

La courbe en S est utilisée pour analyser l'incidence de l'augmentation ou de la baisse des coûts estimés sur la probabilité de respecter le budget. Si l'estimation des coûts augmente, la probabilité de respecter le budget augmente également, alors que l'incidence financière potentielle de l'estimation diminue.

c. Documentation des résultats

Une activité de documentation continue est une exigence clé d'un modèle d'estimation des coûts. À titre de pratique de pointe, on recommande de documenter et de conserver toutes les hypothèses, les processus, les calculs et les décisions qui servent à produire l'information sur les coûts.

Si les données sont disponibles, la documentation des résultats doit, à tout le moins, comporter les étapes suivantes, qui sont recommandées :

- Créer un résumé qui contient suffisamment d'explications pour qu'une personne autre qu'un expert puisse comprendre les coûts et les hypothèses sous-jacentes

- Documenter le modèle de sorte qu'un autre analyste des coûts qui ne connaît pas les exigences relatives au bien puisse le recréer rapidement et produire les mêmes résultats

- Permettre aux autres membres de l'organisation d'estimation des coûts d'examiner les documents régulièrement afin de s'assurer que les renseignements sont mis à jour de manière appropriée

- Documenter le degré d'incertitude inhérent dans l'estimation. Le risque, la sensibilité et l'incertitude doivent être documentés au moyen de techniques telles que la courbe en S ou la simulation de Monte-Carlo, s'il y a lieu.

Les documents doivent également contenir de l'information, par exemple, de l'information contextuelle pertinente, qui permettra de communiquer l'estimation des coûts de manière efficace aux partenaires externes.

d. Donner une assurance de la qualité de l'estimation des coûts

On peut, si nécessaire, effectuer un examen indépendant de l'estimation des coûts ou l'élaboration d'une estimation des coûts indépendante (ECI). Le principal objectif de cette étape est de remettre en question une estimation des coûts existante pour s'assurer qu'elle est robuste et fiable, en tenant compte de l'étape du projet et des connaissances actuelles.

Les pratiques exemplaires dans l'élaboration d'une ECI de qualité comprennent les éléments suivants :

- L'organisation ou le groupe qui élabore l'ECI est indépendant de l'organisation qui a effectué l'estimation des coûts initiale. Les deux organisations peuvent appartenir au même ministère, mais elles doivent être indépendantes l'une de l'autre.

- L'organisation qui effectue l'ECI doit disposer d'estimateurs des coûts compétents et expérimentés qui profitent d'un soutien organisationnel suffisant.

- La personne chargée de l'ECI doit avoir le même type d'accès aux données utilisées.

- La personne chargée de l'ECI doit utiliser la méthode d'estimation des coûts approuvée.

- La personne chargée de l'ECI doit produire un rapport d'estimation des coûts autonome qui convient au public visé (habituellement, la haute direction).

- Une fois que l'ECI est terminée, l'équipe chargée de l'estimation des coûts du projet et l'équipe d'estimation des coûts indépendante doivent documenter les différences et les erreurs factuelles (le cas échéant).

- Un rapport final sur la corrélation entre l'estimation des coûts doit être produit et approuvé par l'organisation chargée de l'ECI et le gestionnaire du projet. Le rapport doit exposer les différences entre les deux estimations et les raisons expliquant ces différences.

- Le modèle d'estimation des coûts du projet doit ensuite être actualisé, s'il y a lieu, en fonction de toute observation formulée par l'équipe indépendante.

- L'estimation des coûts actualisée doit être remise au décideur.

7. Présentation de l'estimation des coûts

Une fois que l'estimation des coûts a été préparée, elle doit être utilisée pour fournir de l'information sur l'estimation des coûts, et elle est présentée habituellement dans un rapport aux fins de la prise de décisions (p. ex., pour un plan d'investissement, un mémoire au Cabinet, une présentation au Conseil du Trésor ou une attestation du dirigeant principal des finances).

Les éléments d'information générale suivants doivent être pris en considération :

- Un rapport sur l'estimation des coûts doit être préparé pour le décideur; il doit contenir les résultats de l'analyse de l'estimation des coûts et les incidences (y compris la capacité financière) sur le bien.

- Le rapport doit être axé sur la décision à prendre, et il doit contenir des renseignements factuels qui s'appliquent à la décision.

- Il doit être facile d'associer les données sur l'estimation des coûts présentées aux décideurs aux fins de la prise d'une décision aux données présentées à l'appui des décisions antérieures ou des décisions connexes.

- Dans les cas où des renseignements indiqués dans des rapports antérieurs ont été modifiés, les changements doivent être expliqués et appuyés par une piste d'audit solide.

a. Structure du rapport

La pratique de pointe consiste à utiliser une structure normalisée pour les rapports de l'estimation des coûts qui fait ressortir les principaux enjeux relatifs aux coûts d'une manière concise, factuelle et facile à comprendre. Le rapport ne doit pas présumer que le lecteur comprend parfaitement les principes de l'estimation des coûts.

Le rapport doit comprendre les détails qui sont pertinents relativement à la décision à prendre, par exemple, le degré de confiance dans les coûts estimés et les résumés de l'analyse portant entre autres sur la sensibilité, le risque, l'incertitude et la capacité financière. Il faut prêter une attention particulière à l'expression de l'incertitude.

b. Indication du degré de confiance

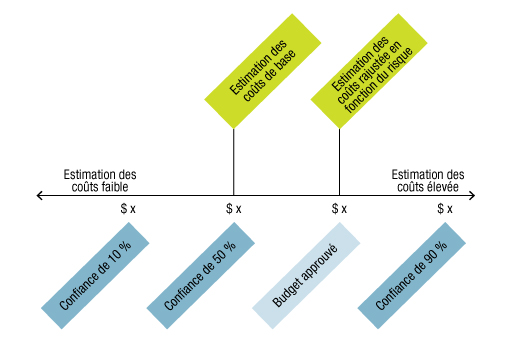

Les décideurs principaux s'intéresseront particulièrement aux coûts estimés et au degré de confiance en l'estimation. Si les données sont disponibles, il est recommandé de présenter l'estimation en fonction du degré de confiance afin de fournir des éléments de référence aux décideurs, comme c'est le cas à la figure 3.

Figure 3: Présentation des incertitudes relatives à une estimation des coûts à l'aide d'une gamme d'estimations

La figure 3 montre comment présenter une gamme d'estimations des coûts comme solution de rechange à la présentation d'une estimation ponctuelle. La gamme comprend des estimations des coûts basses, moyennes et élevées. Pour l'estimation des coûts basse, la présentation indique un degré de confiance faible en la possibilité que le budget du projet soit respecté. Au contraire, le degré de confiance est élevé pour l'estimation des coûts élevée. L'estimation des coûts de référence se situe au milieu de la gamme, car elle n'a pas été rajustée pour tenir compte des risques. L'estimation des coûts rajustée en fonction du risque est généralement plus élevée que l'estimation des coûts de référence, et elle correspondrait à la proposition de budget. Lorsqu'il s'agit de présenter une gamme d'estimations des coûts, il faut recenser les principaux risques qui pourraient entraîner l'augmentation des coûts, les stratégies de gestion des risques et celles visant à réduire ou à maintenir les coûts ainsi que les hypothèses clés qui sous-tendent les estimations qui n'apparaissent pas dans l'analyse des risques et des incertitudes.

Selon la pratique de pointe, si les données sont disponibles, il faut préparer une estimation des coûts en trois points qui présente un degré de confiance d'au moins 50 p. 100.

Selon son jugement, la direction choisit les degrés de confiance appropriés, et l'échéancier des rapports pour les diverses étapes du projet en tenant compte d'autres facteurs tels que l'utilisation de l'estimation des coûts, la qualité des données disponibles et d'autres éléments pertinents.

c. Échéancier de production de rapports

L'échéancier pour l'analyse des coûts doit répondre aux besoins du décideur, et il doit être déterminé au moment de l'établissement de l'objectif global de l'estimation des coûts. Normalement, l'échéancier relatif au coût du cycle de vie va de l'étape de l'élaboration jusqu'à l'aliénation. Cependant, il est approprié de déterminer un échéancier plus court si le décideur n'a pas besoin de renseignements sur tout le cycle de vie, par exemple, quand il s'agit uniquement d'effectuer un achat.

d. Modèle de rapport sur l'estimation des coûts

Il est recommandé d'utiliser le modèle qui suit pour élaborer le rapport de l'estimation des coûts :

- Objectif (quelle est la décision que l'information appuiera?)

-

Contexte

- Décisions antérieures (décisions du Cabinet et du Conseil du Trésor)

- État actuel (relativement à la dernière décision)

-

Vue d'ensemble de l'analyse de l'estimation des coûts (information à divulguer)

- Exigences (énoncé approuvé des exigences relatives au bien)

- Limites (fondées sur l'objectif défini)

- Hypothèses (définies et approuvées)

- Règles de base

- Modèle d'estimation des coûts

- Structure de ventilation des coûts (dans les limites désignées)

- Méthode d'estimation des coûts (description de la méthode, p. ex., les techniques d'estimation sont-elles appropriées, et les estimations sont-elles validées en fonction des données historiques qui sont disponibles?)

- Éléments de coût (déterminer les éléments qui ont des incidences importantes)

- Éventualités (montant approprié pour atténuer les risques et les incertitudes)

- Incertitudes (inhérentes à l'estimation)

Si l'estimation des coûts est comprise dans une présentation au Conseil du Trésor qui vise une approbation de projet ou un pouvoir de dépenser, cette information peut être intégrée à l'énoncé du projet.

8. Utilisation des estimations des coûts pour la prise de décisions

L'estimation des coûts améliore la capacité de prendre des décisions au sujet de l'acquisition d'une immobilisation en utilisant les renseignements sur le coût de l'immobilisation engagé tout au long de sa vie utile. Les décideurs peuvent estimer les coûts totaux que le gouvernement devra absorber s'il achète et utilise le bien, et ils peuvent comprendre les facteurs permettant de distinguer entre les options et les solutions de rechange pour l'acquisition de l'immobilisation.

L'information produite dans le cadre de l'estimation du coût d'une immobilisation peut aider à prendre des décisions à diverses étapes de son acquisition :

- Planification et analyse des solutions de rechange

- Sélection de l'option privilégiée

- Obtention de financement

- Examen des résultats prévus en fonction des résultats réels

Par ailleurs, l'information sur les coûts peut servir à évaluer les coûts réels relativement aux coûts estimés en vue de confirmer la fiabilité de l'estimation des coûts et d'examiner les risques associés aux diverses hypothèses. Elle offre un dossier utile de la justification de la décision pour acquérir une immobilisation, et elle peut servir à améliorer les futurs modèles d'estimation des coûts semblables.

8.1 Prise de décisions au regard de la réalisation d'une analyse des coûts du cycle de vie

Une analyse des coûts du cycle de vie est requise dans le cadre de l'acquisition d'immobilisations lorsque la conception ou l'acquisition doit être sélectionnée parmi au moins deux options. Le Secrétariat du Conseil du Trésor (SCT) ou d'autres organismes centraux peut également demander la réalisation d'une analyse des coûts du cycle de vie dans les conditions suivantes :

- Il existe un risque technique important.

- L'immobilisation est hautement complexe.

- L'immobilisation a une importance stratégique pour le Canada.

Une analyse des coûts du cycle de vie fournit des renseignements utiles permettant d'appuyer la prise de décisions et le suivi du projet. Cependant, l'analyse des coûts du cycle de vie comprend la création d'une estimation des coûts et la collecte de renseignements sur les options, un processus plus complexe qui exige plus de temps et coûte plus cher qu'une estimation des coûts régulière. Dans les situations autres que celles décrites ci-dessus, étant donné le coût et la complexité, les avantages de l'analyse des coûts du cycle de vie doivent être comparés à son coût avant qu'on décide d'effectuer l'analyse.

8.2 Exigences liées à l'estimation des coûts supplémentaires qui sont nécessaires pour la réalisation d'une analyse des coûts du cycle de vie

Dans le contexte de la réalisation d'une analyse des coûts du cycle de vie, l'estimation des coûts d'acquisition de l'immobilisation devra comporter des étapes supplémentaires, notamment celles qui suivent.

a. Estimation des coûts actualisés

Les flux de trésorerie actualisés permettent de déterminer la valeur actuelle des flux de trésorerie futurs. L'argent qui sera reçu à l'avenir ne vaut pas autant que l'argent dont on dispose aujourd'hui, en raison de la perte de valeur engendrée par l'inflation. De plus, les flux de trésorerie actualisés facilitent l'évaluation des coûts des propositions concurrentes, et ils fournissent aux décideurs une évaluation claire des répercussions financières de leurs décisions.

Une estimation des coûts actualisée est élaborée de manière à appuyer les décisions relatives à l'approbation du projet qui comprennent l'acquisition d'immobilisations telles que de l'équipement, des appareils ou des logiciels pour la gestion de l'information et la technologie de l'information ainsi que des biens immobiliers.

Lors de la préparation d'une estimation des coûts actualisée, on doit utiliser le taux approprié que l'on trouvera à la page des Taux d'intérêt débiteurs mensuels du Trésor pour des périodes d'un an et plus sur le site Web du ministère des Finances Canada.

b. Détermination des facteurs de coûts

Lorsqu'on compare les coûts de diverses options en vue de l'acquisition d'une immobilisation, il est important de comprendre les différences entre les options envisagées. Il faut donc tenir compte de tous les facteurs de coûts. Lorsque les coûts des options diffèrent, il faut examiner et capter l'incidence des différences.

Dans l'option A, par exemple, l'immobilisation coûte 100 dollars, et dans l'option B, elle coûte 80 dollars. Dans l'option A, il faut 20 % d'employés de plus que dans l'option B pour gérer l'immobilisation au cours de sa vie utile, mais le personnel d'entretien nécessaire dans l'option A ne doit pas être aussi qualifié que dans l'option B, et son salaire moyen est inférieur de 40 %.

Lorsqu'il s'agit de préparer l'estimation des coûts, il faut cibler et quantifier toutes les différences entre les options et les présenter de façon à permettre une compréhension approfondie du coût total des options.

8.3 Limites d'une analyse des coûts du cycle de vie

Les parties intéressées demandent souvent que les estimations des coûts utilisées dans l'analyse des coûts du cycle de vie aient un degré de précision plus élevé que celui obtenu des renseignements disponibles. Il faut faire preuve de prudence lorsqu'il s'agit d'estimer le degré d'incertitude ou le degré de confiance dans une estimation des coûts aux fins d'une analyse des coûts du cycle de vie et de la communication des renseignements.

La création d'une estimation des coûts en vue d'une analyse des coûts du cycle de vie constitue essentiellement une activité d'établissement de prévisions. Les résultats manqueront de précision en raison des incidences imprévisibles de divers événements futurs qui pourraient être difficiles à quantifier au moment de la préparation de l'estimation. Au fur et à mesure que les données deviennent disponibles, les ministères doivent examiner et actualiser leurs estimations des coûts à diverses étapes du projet et au moment de prendre des décisions. Une estimation des coûts actualisée fournit des renseignements qui peuvent permettre à la direction de faire un suivi efficace de l'immobilisation tout au long de sa vie.

8.4 Aide à la décision

Lorsqu'une estimation des coûts est utilisée pour appuyer une décision du Conseil du Trésor ou du Cabinet relativement à l'exécution d'une analyse des coûts du cycle de vie visant à soutenir la sélection d'au moins une option, la présentation doit comprendre un rapport sur les estimations des coûts dans les annexes financières. Cette information peut également être incluse dans l'énoncé du projet.

Le processus d'élaboration d'une estimation des coûts est complexe, et il entraîne l'utilisation et la production d'une quantité importante d'information. Le modèle de rapport présenté à la section 7 indique les renseignements clés qui seront probablement importants pour le décideur. Cependant, étant donné que chaque cas est unique, le dirigeant principal des finances doit faire preuve de jugement quand il s'agit de déterminer ce qui est pertinent et ce qui doit figurer dans le rapport.

Lorsqu'il existe plusieurs options, le rapport peut analyser les facteurs suivants :

- Gamme de solutions de rechange pour l'acquisition de l'immobilisation

- Coûts relatifs aux solutions de rechange

- Période au cours de laquelle l'immobilisation sera requise

- Degré et fréquence d'utilisation

- Activités d'entretien ou d'exploitation et coûts connexes

Ce type d'analyse, associé à la valeur nette actualisée de chaque option, permettra de formuler une recommandation. Il permettra également d'appuyer les décisions portant sur les dispositions en matière de financement.

9. Références

La présente ligne directrice a été préparée pour appuyer les documents de politique qui suivent, et elle doit être lue conjointement avec ces derniers :

- Guide de 2014 de préparation d'une présentation au Conseil du Trésor

- Norme comptable 3.1 du Conseil du Trésor - Immobilisations

- Norme comptable du Conseil du Trésor 3.1.1 - Logiciels

- Guide sur l'analyse de rentabilisation

- Politique sur les marchés

- Ligne directrice sur l'attestation du dirigeant principal des finances pour les présentations au Cabinet

- Ligne directrice pour la mise en œuvre de l'orientation stratégique sur les partenariats public-privé présentée dans le budget fédéral de 2011

- Guide d'établissement des coûts

- Guide de planification des investissements – Actifs et services acquis

- Guide de gestion du matériel

- Politique sur la gouvernance en matière de gestion financière

- Politique sur la gestion financière des ressources, l'information et les rapports financiers

- Politique de planification des investissements – Actifs et services acquis

- Politique sur la gestion des technologies de l'information

- Politique sur la gestion du matériel

- Politique sur la gestion des projets

- Politique sur la gestion des biens immobiliers

10. Demandes de renseignements

Pour obtenir une interprétation de la présente ligne directrice, veuillez communiquer avec le groupe sur les politiques financières de votre ministère ou l'unité responsable de l'établissement des coûts au sein de l'organisation de DPF.

Les directeurs des politiques financières ou leur équivalent peuvent communiquer avec le Secteur de la gestion financière du Secrétariat.

Les membres du public qui ont des questions au sujet de la présente ligne directrice peuvent envoyer un courriel à Demandes de renseignements du SCT.

Annexe A : Définitions

- Analyse des coûts sur la durée de la vie utile

- Analyse utilisée par les décideurs pour choisir entre diverses options dans le contexte de l'acquisition d'une immobilisation. Il s'agit d'actualiser le coût global du cycle de vie des immobilisations envisagées et d'établir les différences de coût dans le choix ainsi que les facteurs propres aux différences.

- Coût

- Une ressource utilisée pour atteindre un objectif particulier. Lorsqu'une personne est disposée à absorber certains coûts pour acheter, consommer ou utiliser un produit ou un service, une décision a été prise, ouvertement ou autrement, d'utiliser les ressources en vue de l'obtention d'avantages découlant de l'acquisition ou de l'utilisation du produit ou service.

- Coût en capital

- Mise de fonds associée à l'acquisition d'une immobilisation ou coûts associés à la construction d'une immobilisation. Pour obtenir de plus amples renseignements sur la capitalisation des immobilisations, consultez la Norme comptable 3.1 du Conseil du Trésor – Immobilisations.

- Coût global du cycle de vie

-

Tous les coûts associés à la vie utile d'une immobilisation, c.-à-d. les coûts de planification, d'acquisition, de fonctionnement et d'entretien ainsi que les coûts d'aliénation (moins la valeur résiduelle). Les définitions des coûts de composantes figurent ci-dessous :

- Coûts de planification

- Coûts associés à la planification de l'achat ou de la construction d'une immobilisation, y compris les coûts de conception de l'immobilisation ainsi que ceux liés aux modifications apportées à sa conception pour qu'elle s'adapte à une fin particulière.

- Coûts d'acquisition

- Coût en capital d'une immobilisation, y compris l'amélioration d'un bien existant, auquel viennent s'ajouter les frais accessoires connexes engagés pour l'achat ou la construction de l'immobilisation (p. ex., les coûts relatifs au Bureau de gestion du projet pour la gestion du projet d'acquisition ou de construction de l'immobilisation).

- Coûts de fonctionnement et d'entretien

- Tous les coûts associés au fonctionnement et à l'entretien d'une immobilisation tout au long de sa vie utile. Les coûts de fonctionnement et d'entretien peuvent comprendre, par exemple, les mises à jour prévues des logiciels ou le coût prévu pour l'équipage d'un nouveau navire ainsi que les coûts prévus pour le carburant et l'entretien tout au long de la vie utile du navire. Les coûts de mise en œuvre liés à la mise en service de la nouvelle immobilisation doivent aussi être considérés en plus des incidences progressives sur les autres organisations fédérales.

- Coûts d'aliénation

- Tous les coûts associés au retrait et à l'aliénation d'une immobilisation.

- Éventualité

- Montant fondé sur le risque et l'incertitude concernant l'acquisition d'une immobilisation, qui est ajouté à une estimation ponctuelle pour établir une estimation des coûts rajustée en fonction du risque. Une éventualité n'est pas utilisée pour rendre compte des changements éventuels apportés à la portée approuvée du projet.

- Examen indépendant

- Un examen de l'estimation des coûts effectué par une entité indépendante de l'équipe, qui a effectué l'estimation des coûts, mais qui n'est pas nécessairement à l'extérieur du ministère. Un tel examen pourrait être envisagé avant la prise de décisions. L'examen indépendant donne une assurance supplémentaire quant au bien-fondé de l'estimation des coûts, compte tenu de l'étape du projet et des caractéristiques globales du bien.

- Hypothèses de base

- Hypothèses explicites ou tacites essentielles à la définition de l'estimation des coûts, qui auraient une incidence considérable sur les résultats du programme, si elles étaient amenées à changer, par exemple, « le prototype est presque prêt pour la production ». Les hypothèses de base sont fondamentales; elles ne sont pas subordonnées, dérivées ou liées à d'autres hypothèses (p. ex., un élément unique de la stratégie de conception ou d'acquisition). Étant donné que l'équipe de projet n'a aucun contrôle sur ces hypothèses, toute erreur qu'elles contiennent ne peut pas être atténuée ou corrigée facilement. La modification d'une hypothèse de base aura des répercussions fondamentales sur l'estimation des coûts d'une immobilisation.

- Immobilisations

-

Actifs corporels achetés, construits, mis au point ou acquis autrement, et qui ont les caractéristiques suivantes :

- Sont conservés pour être utilisés aux fins de la production ou de la prestation de marchandises et de services ou de la production d'extrants de programmes

- Ont une durée de vie utile qui s'échelonne au-delà d'un exercice et sont destinés à être utilisés de façon continue

- Ne sont pas destinés à être vendus dans le cours normal des activités

- Qualité des estimations

-

La qualité d'une estimation des coûts s'améliore normalement de la première estimation des coûts d'acquisition d'une immobilisation jusqu'à l'estimation des coûts au dernier point de décision. Les trois expressions qui suivent servent à décrire la qualité des estimations :

- Ordre de grandeur approximatif

- Une estimation à l'étape préliminaire d'un projet, fondée sur une liste initiale de besoins et une connaissance limitée des risques sous-jacents. Le niveau de confiance en une estimation dont l'ordre de grandeur est approximatif est relativement faible. Au fur et à mesure que les exigences se précisent, les estimations des coûts peuvent être affinées, et leur qualité augmente.

- Estimation indicative

-

Estimation de qualité et de fiabilité suffisante pour étayer une demande d'approbation de projet. Une estimation indicative doit :

- Refléter une définition préliminaire raisonnable de la portée, des objectifs de rendement et du calendrier

- Tenir compte des consultations préliminaires auprès des intervenants

- Déterminer les hypothèses qui pourraient avoir des incidences considérables sur les exigences financières et expliquer les incidences potentielles

- Reposer sur une source de données citée et fiable (comme des normes de l'industrie ou des données historiques)

- Inclure une évaluation préliminaire des stratégies sur les risques et l'atténuation des risques potentiels

- Estimation fondée

-

Estimation de qualité et de fiabilité suffisamment élevées pour justifier l'approbation d'un objectif en ce qui a trait au coût des phases du projet à l'étude. Une estimation fondée doit :

- Refléter une portée, des objectifs de rendement et un calendrier entièrement définis

- Tenir compte des consultations auprès de tous les intervenants clés

- Déterminer les hypothèses qui peuvent avoir des incidences considérables sur les exigences financières et expliquer les incidences potentielles

- Reposer sur une source de données citée et fiable (comme des normes de l'industrie ou des données historiques)

- Refléter une évaluation exhaustive des risques et inclure des stratégies d'atténuation des risques

- Être exprimée sous forme de coût par livrable pour appuyer la surveillance et la gestion des coûts

- Règles de base et hypothèses

-

Il s'agit d'éléments cruciaux de l'élaboration d'une estimation des coûts, y compris les suivants :

- Hypothèses particulières telles que l'année de référence pour l'estimation des coûts, la durée pendant laquelle on prévoit que le bien sera en service ainsi que son degré d'utilisation pendant qu'il est en service

- Caractéristiques relatives à la qualité ou au rendement

- Offre du marché, y compris l'utilisation de produits commerciaux immédiatement disponibles

- Stratégie et calendrier d'acquisition, par étape, le cas échéant

- Contraintes relatives à l'échéancier ou au budget

- Taux de change

- Exigences en matière de ressources humaines (p. ex., les incidences des groupes et niveaux sur les coûts salariaux)

- Hypothèses sur l'inflation et rabais

- Équipements ou installations devant être fournis par le gouvernement

- Cycles de renouvellement des technologies, hypothèses relatives aux technologies et nouvelles technologies à élaborer

- Harmonisation avec les anciens systèmes

- Stratégie de viabilité (p. ex., le remplacement du moteur d'un navire après un nombre d'années de service prédéfinies afin de maintenir le rendement opérationnel)

- Valeur résiduelle

- Le montant estimé que le gouvernement du Canada obtient de la cession d'une immobilisation, après déduction des coûts d'aliénation estimatifs.

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2017,

ISBN : 978-0-660-09750-3