Guide sur l’imputation interne et les autorisations financières spéciales

Renseignements supplémentaires

Directive :

Terminologie :

Hiérarchie

1. Date de publication

Le présent guide a été publié le 22 novembre 2019.

2. Application, objet et portée

Le présent guide s’applique aux organisations énumérées à la section 6 de la Politique sur la gestion financière.

Le présent guide fournit des renseignements au sujet des :

- imputations internes entre ministères;

- autorisations financières spéciales qui permettent de dépenser les recettes et les fonds versés au Trésor.

Le présent guide appuie la Directive sur l’imputation et les autorisations financières spéciales (la directive) en :

- fournissant des renseignements précis sur la façon de répondre aux exigences de la directive;

- recommandant les meilleures pratiques pour la mise en œuvre de la directive.

Le présent guide complète la directive; il ne présente pas de nouvelles exigences obligatoires. Il contient des exemples à titre d’illustration et des conseils qui peuvent ne pas s’appliquer à tous les ministères ou à toutes les situations.

Le présent guide ne s’applique pas à l’établissement des frais selon la définition figurant dans les dispositions de la Loi sur les frais de service. Toutefois, la section 5 du présent guide traite des recettes provenant des frais perçus.

3. Aperçu

La fonction d’imputation interne comprend l’établissement des coûts, l’imputation et le recouvrement des dépenses engagées dans la fourniture de biens ou de services entre les ministères au sein du gouvernement du Canada.

En général, toutes les recettes et les rentrées de fonds doivent être créditées au Trésor, sauf lorsque les ministères ont des autorisations financières spéciales, y compris les suivantes :

- le ministère a l’autorisation de dépenser les recettes (soit un fonds renouvelable ou des recettes nettes en vertu d’un crédit), comme le montre la figure 1;

- les fonds ont été reçus à des fins particulières et sont assujettis à l’article 21 de la Loi sur la gestion des finances publiques;

- les rentrées de fonds peuvent être imputées au crédit en vertu de l’article 39 de la Loi sur la gestion des finances publiques;

- les fonds reçus proviennent d’un autre ministère et seront utilisés pour exécuter un programme au nom de ce ministère (c’est-à-dire un crédit à un compte d’attente d’un autre ministère).

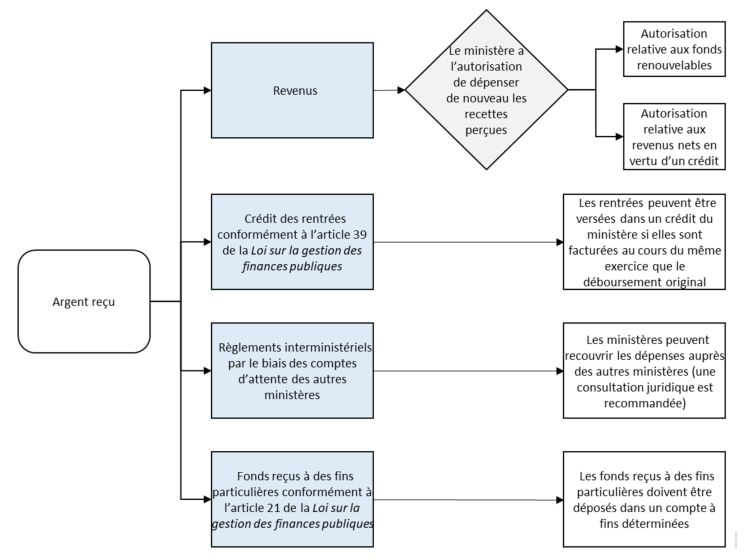

Figure 1 - Schéma des recettes, des rentrées de fonds et des dépenses recouvrables

Figure 1 - Version textuelle :

Figure 1 - Schéma des recettes, des rentrées de fonds et des dépenses recouvrables

La figure 1 montre les sommes d’argent reçues par le gouvernement, réparties selon 4 catégories :

- revenus;

- crédit des rentrées de fonds selon l’article 39 de la Loi sur la gestion finances publiques;

- règlements interministériels par l’entremise de comptes d’attente d’autres ministères;

- fonds reçus à des fins particulières selon l’article 21 de la Loi sur la gestion des finances publiques.

En ce qui concerne les revenus, si le ministère a l’autorisation de dépenser les revenus perçus, ces revenus sont par la suite imputés à une autorisation de fonds renouvelables ou à une autorisation relative aux revenus nets en vertu d’un crédit.

En ce qui concerne les rentrées de fonds selon l’article 39 de la Loi sur la gestion des finances publiques, elles peuvent être imputées au crédit du ministère si elles le sont au cours du même exercice que le déboursement initial.

En ce qui concerne les règlements interministériels par l’entremise de comptes d’attente d’autres ministères, un ministère peut recouvrer les dépenses d’autres ministères (consultation juridique recommandée).

En ce qui concerne les fonds reçus à des fins particulières selon l’article 21 de la Loi sur la gestion des finances publiques, ils doivent être déposés dans un compte à fins déterminées.

Remarque - L’autorisation relative aux fonds renouvelables et l’autorisation relative aux revenus nets en vertu d’un crédit peuvent être accordées par une loi de crédits selon l’article 29.1 de la Loi sur la gestion des finances publiques. C’est en pratique la façon la plus courante d’obtenir les revenus nets en vertu d’un crédit. L’autorisation relative aux fonds renouvelables et l’autorisation relative aux revenus nets en vertu d’un crédit peuvent également être accordées par la loi habilitante d’un ministère ou, dans le cas d’une autorisation relative aux fonds renouvelables, par la Loi sur les fonds renouvelables.

4. Types d’imputation interne

La présente section fournit des instructions sur les 2 types d’imputation interne au sein du gouvernement du Canada et les exigences générales relatives à leur administration :

- les imputations internes pour les services intégrés (sous-section 4.1);

- les imputations internes lors d’une collaboration (sous-section 4.2);

- les exigences administratives relatives aux imputations internes (sous-section 4.3).

4.1 Imputations internes pour les services intégrés

Les sous-sections 4.4 et 4.5 de la directive énumèrent les exigences en matière d’imputation interne pour les services intégrés.

- 4.1.1Services intégrés

Les services intégrés (qui comprennent les services communs) sont des services offerts par les ministères qui ont le mandat de fournir des services aux autres ministères. Les services intégrés peuvent être obligatoires ou facultatifs. Voir la Politique sur les services communs pour plus d’informations.

- 4.1.2Organisation des services intégrés

Une organisation de services intégrés (qui comprend un fournisseur de services communs) est une organisation ou un ministère désigné comme fournisseur central de services particuliers aux ministères.

- 4.1.3Autorisation d’imputer des frais

Seules les organisations des services intégrés peuvent fournir des services intégrés aux ministères clients et les imputer. L’autorisation d’imputer des frais pour des services intégrés doit également être conforme au mandat et aux priorités du ministère (voir la sous-section 4.5.1 de la directive). L’autorisation d’imputer des frais n’autorise pas automatiquement la dépense des recettes tirées de ces frais. Les ministères doivent avoir l’autorisation du Parlement pour dépenser les recettes perçues.

Voir la section 5 du présent guide pour obtenir des renseignements sur les autorisations financières spéciales pouvant être obtenues pour dépenser les recettes perçues.

- 4.1.4Frais interministériels pour les services intégrés

En conformité avec les sous-sections 4.4.1, 4.4.2, 4.5.1 et 4.5.2 de la directive, les ministères doivent :

- estimer le coût de la prestation du service intégré;

- veiller à ce que le montant à imputer ne dépasse pas l’estimation approuvée (c’est-à-dire, le coût estimé de la prestation du service intégré);

- veiller à ce que les frais exigés soient raisonnables (c’est-à-dire, le coût estimé est le montant maximum à imputer, mais il est possible d’envisager un montant inférieur en fonction d’autres facteurs);

- présenter la méthode d’établissement des coûts utilisée et la détermination des taux lorsque l’approbation du Conseil du Trésor est requise.

De plus amples renseignements sont disponibles dans les Lignes directrices sur l’établissement des coûts.

4.2 Imputations internes lors d’une collaboration

Les sous-sections 4.6 et 4.7 de la directive énumèrent les exigences en matière d’imputation interne lors d’une collaboration avec un autre ministère. Ces exigences s’appliquent à tout ministère qui fournit des services de soutien internes comme il est défini dans l’article 29.2 de la Loi sur la gestion des finances publiques.

- 4.2.1mputation interne pour les services de soutien internes en vertu de l’article 29.2 de la Loi sur la gestion des finances publiques

Selon l’article 29.2 de la Loi sur la gestion des finances publiques, les ministères peuvent fournir des services de soutien internes à d’autres ministères et en recevoir de ceux-ci. Les services de soutien internes sont des services administratifs qui sont fournis pour appuyer un ministère ou un programme. Ils ne comprennent pas les services fournis directement au public.

Voici les services de soutien internes, selon le paragraphe 29.2(4) de la Loi sur la gestion des finances publiques :

- les services de gestion des ressources humaines;

- les services de gestion financière;

- les services de gestion de l’information;

- les services de technologie de l’information;

- les services en matière de communications;

- les services des biens immobiliers;

- les services du matériel;

- les services des acquisitions;

- les autres services administratifs désignés par décret.

Certains services peuvent ne pas être fournis selon l’article 29.2 de la Loi sur la gestion des finances publiques. En vertu du paragraphe 29.2(3) de la Loi sur la gestion des finances publiques, un ministère n’est pas autorisé à fournir des services si, en vertu d’une loi fédérale, d’un décret ou d’instructions du Conseil du Trésor :

- ces services peuvent être fournis que par un autre ministère ou organisme, y compris les situations où un ministère ou un organisme a été reconnu comme le seul fournisseur fédéral d’un service (d’autres ministères doivent obtenir le service du fournisseur reconnu ou d’une source à l’extérieur du gouvernement fédéral);

- les ministères sont tenus d’obtenir des services obligatoires des organisations de services intégrés, conformément à la décision ou à l’instrument de politique du Conseil du Trésor (les ministères qui ne sont pas des organisations de services intégrés ne peuvent pas fournir ces services);

- il est interdit au ministère de fournir des services de soutien internes.

- 4.2.2Frais interministériels pour les services intégrés internes

En conformité avec la sous-section 4.6.1 de la directive, les frais interministériels sont imposés pour recouvrer les coûts différentiels engagés dans la prestation de services de soutien internes à d’autres ministères.

En conformité avec la sous-section 4.6.1.1 de la directive, les frais peuvent faire l’objet d’une dispense dans le cadre d’une entente lorsque les coûts de prestation de services à un ministère sont minimes.

- 4.2.3Autorisation de dépenser les recettes

L’article 29.2 de la Loi sur la gestion des finances publiques ne donne pas l’autorisation de dépenser les recettes. Les ministères ont besoin d’une autorisation législative pour dépenser les recettes provenant de la prestation de services de soutien internes afin de compenser les dépenses engagées dans la prestation des services en question (appelé l’autorisation de dépenser les recettes).

Lorsqu’un ministère obtient ou prévoit obtenir des recettes provenant de la prestation de services de soutien internes, et qu’il compte dépenser la totalité ou une partie des recettes, mais qu’il n’a pas l’autorisation législativeNote de bas de page 1 de le faire, il doit obtenir annuellement l’autorisation du Parlement pour pouvoir dépenser la totalité ou une partie des recettes conformément :

- à l’alinéa 29.1(2)a) de la Loi sur la gestion des finances publiques;

- aux exigences relatives aux revenus nets en vertu d’un crédit définies dans la directive.

Quelques ministères ont l’autorisation en vertu de leur loi habilitante de dépenser les recettes tirées de leurs activités.

De même, le paragraphe 29.1(1) de la Loi sur la gestion des finances publiques autorise un établissement publicNote de bas de page 2 à dépenser les recettes tirées de ses activités.

Les ministères qui souhaitent obtenir une autorisation de dépenser les recettes tirées de la prestation de services de soutien internes peuvent communiquer avec leur analyste du secteur des programmes au Secrétariat du Conseil du Trésor pour obtenir des conseils.

- 4.2.4Autorisation relative aux renseignements personnels

L’autorisation de fournir des services de soutien internes aux autres ministères et d’en recevoir d’eux donne implicitement l’autorisation de fournir et de recevoir les renseignements personnels nécessaires pour fournir les services. Il incombe aux ministères de respecter les exigences de la Loi sur la protection des renseignements personnels ainsi que les politiques et directives connexes sur la protection des renseignements personnels chaque fois qu’ils communiquent des renseignements personnels.

4.3 Exigences administratives relatives aux imputations internes

- 4.3.1Exigence d’une entente écrite

Une entente écrite doit être conclue entre les ministères avant de fournir les biens ou les services. Une entente écrite doit normalement comprendre les éléments suivants :

- une description des services à fournir;

- des rôles et responsabilités clairement définis;

- les mécanismes de prise de décisions et de résolution des différends;

- la durée de l’entente et l’avis nécessaire pour le retrait ou la cessation;

- les niveaux de service et les attentes liées au rendement convenus;

- le fondement qui sous-tend l’imputation des services fournis, les modalités de facturation et de règlement des comptes ainsi que les renseignements qui seront fournis pour appuyer les frais;

- les types de renseignements personnels à recueillir et à communiquer en vertu de l’entente et les fins auxquelles les renseignements seront utilisés (cette information est seulement nécessaire lorsque des renseignements personnels sont recueillis).

- 4.3.2Facturation transparente

En conformité avec les sous-sections 4.5.4 et 4.7.4 de la directive, les factures envoyées aux ministères clients doivent contenir suffisamment de détails pour appuyer l’attestation selon l’article 34 de la Loi sur la gestion des finances publiques.

Les renseignements contenus dans la facture doivent aider la personne investie du pouvoir délégué à vérifier et à documenter si les travaux ont été exécutés, les biens ont été fournis ou les services ont été rendus conformément à l’entente (voir la sous-section A.2.2.1.7 de l’annexe A, de la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers). Cette information peut comprendre :

- une description détaillée du service fourni (par exemple les services fournis et les éléments facturés et la date précise à laquelle le service a été fourni ou la période de temps pendant laquelle il l’a été);

- le montant total dû;

- une ventilation détaillée des coûts des services (dont le volume et le coût unitaire, s’il y a lieu) et des éléments facturés pendant la période;

- toute autre information pertinente qui pourrait aider la personne investie du pouvoir délégué d’attestation à vérifier les renseignements de la facture (article 34 de la Loi sur la gestion des finances publiques).

5. Autorisations financières spéciales

La présente section fournit des directives sur les autorisations financières spéciales qui permettent aux ministères de dépenser les recettes et les fonds reçus :

- fonds renouvelables (sous-section 5.2);

- revenus nets en vertu d’un crédit (sous-section 5.3);

- fonds reçus à des fins particulières (sous-section 5.4);

- fonds reçus qui sont disponibles pour dépenser (sous-section 5.5);

- comptes d’attente des autres ministères (sous-section 5.6).

5.1 Autorisation de dépenser les recettes

L’autorisation d’imputer des frais n’entraîne pas automatiquement l’autorisation de dépenser les recettes tirées de ces frais. En vertu de la sous-section 4.1.2 de la directive, toutes les recettes doivent être déposées dans le Trésor, sauf si un ministère a reçu l’autorisation du Parlement de dépenser les recettes perçues. Quelques ministères ont l’autorisation en vertu de leur loi habilitante de dépenser les recettes tirées de leurs activités.

En vertu de la sous-section 4.10.3 de la directive, les ministères qui demandent une autorisation de dépenser les recettes doivent s’assurer que les dépenses engagées pour fournir les biens et les services sont directement liées aux recettes tirées de la vente de ces biens et services. Une demande d’autorisation de dépenser les recettes déposées antérieurement dans le Trésor entraîne habituellement une réduction des crédits d’un ministère d’un montant équivalent au montant autorisé, ce qui permet de s’assurer qu’il n’y a aucune augmentation nette des fonds puisés dans le Trésor.

Afin de déterminer l’autorisation la plus appropriée pour dépenser les recettes, les ministères devraient se reporter au tableau 1. Ils peuvent aussi communiquer avec leur analyste du secteur des programmes au Secrétariat du Conseil du Trésor pour obtenir des conseils.

| Fonds renouvelables | Revenus nets en vertu d’un crédit | |

|---|---|---|

|

Autorisation d’imputer des frais |

L’autorisation peut être obtenue au moyen de l’un ou l’autre des éléments suivants :

|

L’autorisation peut être obtenue au moyen de l’un ou l’autre des éléments suivants :

|

|

Autorisation de dépenser les recettes |

L’autorisation peut être établie en vertu de l’un ou l’autre des éléments suivants :

Les ministères peuvent généralement conserver toutes les recettes, mais peuvent être tenus de déposer les excédents accumulés (ce qui nécessite l’approbation du Conseil du Trésor) dans le Trésor afin de réduire une limite d’autorisation excessive accumulée au cours des dernières années, ou si aucune utilisation future n’est prévue. |

L’autorisation peut être établie en vertu de l’un ou l’autre des éléments suivants :

Les ministères peuvent généralement dépenser jusqu’à 125 % des recettes estimées. Les ministères doivent demander l’approbation du Conseil du Trésor pour dépenser toutes les recettes perçues au-dessus de ce seuil. |

|

Type d’autorisation |

Il s’agit d’une autorisation permanente qui permet d’effectuer des paiements à partir des fonds provenant du Trésor, en plus des recettes perçues, jusqu’à concurrence d’une limite établie (c’est-à-dire l’autorisation de prélèvement). |

Il s’agit d’une autorisation temporaire qui permet d’utiliser les recettes pour compenser les dépenses afférentes engagées au cours d’un même exercice. Elle doit être renouvelée chaque année dans une loi de crédits, à moins que le ministère bénéficie d’une autorisation législative. |

|

Échelle des activités |

Les activités doivent être :

|

L’échelle des activités est moins importante que pour les fonds renouvelables. Les activités doivent être distinctes des activités financées par les crédits. |

|

Type de demande de biens et de services et niveau d’activité |

La demande pour des services varie énormément. L’objectif est de financer les demandes fluctuantes des groupes d’utilisateurs pour des biens et services. Le niveau d’activité est variable. Les activités devraient s’autofinancer et permettre d’atteindre un équilibre entre les dépenses et les recettes au cours de leur cycle opérationnel. |

Il y a des fluctuations de petite et de moyenne envergure dans la demande de services. |

|

Autofinancement |

Les activités s’autofinancent entièrement ou presque entièrement. |

Les activités devraient demeurer dans la portée de l’autorisation relative aux revenus nets en vertu d’un crédit et s’autofinancer en partie. |

|

Orientation pluriannuelle pour faire correspondre les recettes aux dépenses afférentes |

Les recettes sont généralement utilisées pour compenser les dépenses au cours du cycle opérationnel économique du fonds renouvelable. Puisque la demande de services varie énormément, les dépenses ne sont pas nécessairement engagées au cours de l’exercice dans lequel les recettes sont perçues. Une certaine souplesse est nécessaire pour :

|

Les recettes sont généralement utilisées pour compenser les dépenses afférentes engagées au cours du même exercice, sauf si une loi autorise le ministère à les utiliser autrement. |

|

Les exigences en matière d’établissement de rapports |

Il faut se servir de la comptabilité d’exercice, y compris la capitalisation des immobilisations. Pour l’établissement de rapports, il faut faire concorder la comptabilité d’exercice avec la comptabilité de caisse modifiée. Il faut également un système de comptabilisation des coûts. Selon la sous-section 4.8.2 de la directive, il faut préparer annuellement des états financiers pour chaque fonds renouvelable. Selon la sous-section 4.8.3 de la directive, il faut effectuer annuellement une évaluation du rendement opérationnel et financier du fonds renouvelable. |

Il faut utiliser une comptabilité de caisse modifiée et un système de comptabilisation des coûts. |

|

Exemple |

Le ministère A gère un fonds renouvelable et peut dépenser les recettes tirées des services qu’il fournit à la population canadienne. L’autorisation de dépenser les recettes est permanente et les recettes demeurent disponibles pour financer les activités courantes, y compris les acquisitions d’immobilisations éventuelles et les situations temporaires de déficit. |

Le ministère B a une autorisation relative aux revenus nets en vertu d’un crédit de dépenser les recettes tirées de la prestation de services de soutien internes précis fournis au ministère C (par exemple gestion des ressources humaines et services de gestion financière). Les recettes ne peuvent être dépensées que pour compenser les coûts de prestation des services qui ont été engagés au cours de la même année. Les recettes deviennent inaccessibles à la fin de l’exercice au cours duquel elles ont été perçues. |

5.2 Fonds renouvelables

Les sous-sections 4.8 et 4.9 de la directive énumèrent les exigences relatives aux fonds renouvelables. Ces exigences s’appliquent à tout ministère qui a mis sur pied un fonds renouvelable assorti d’une limite de prélèvement prévue par une loi de crédits, la Loi sur les fonds renouvelables ou la loi d’un ministère ou d’un programme.

Les fonds renouvelables sont des mécanismes de financement dans lesquels les recettes demeurent disponibles pour financer la continuité des activités sans être assujetties aux limites liées à l’exercice financier. Au sein du gouvernement du Canada, les fonds renouvelables sont utilisés pour financer des besoins particuliers pour lesquels il existe une autorisation en vigueur d’effectuer des paiements au moyen des fonds versés dans le Trésor qui a été accordée par le Parlement. Il convient d’utiliser des fonds renouvelables pour des activités majeures et distinctes liées à des services axés sur la clientèle pour lesquels il est possible d’utiliser les recettes pour financer les coûts au cours d’un cycle opérationnel raisonnable.

L’autorisation législative de prélèvement fournit essentiellement une ligne de crédit pour le fonds renouvelable lorsque les dépenses globales sont inférieures ou égales à la somme des recettes globales reçues et à la limite de l’autorisation de prélèvement prévue dans la loi. Des intérêts sont imputés sur le montant du prélèvement utilisé. À cet égard, il y a lieu d’ajouter un calendrier de remboursement au plan opérationnel du fonds.

Les activités financées par le fonds renouvelable demeurent distinctes de celles financées au moyen de crédits, et les coûts non liés aux activités du fonds renouvelable ne devraient pas y être imputés. Les types de coûts qui peuvent être imputés au fonds sont souvent prévus dans la loi qui a établi le fonds.

- 5.2.1Établir un fonds renouvelable

Les fonds renouvelables sont établis par la loi. La loi peut être propre à un ministère ou il peut s’agir d’une modification de la Loi sur les fonds renouvelables. De plus, l’alinéa 29.1(2)b) de la Loi sur la gestion des finances publiques autorise l’établissement ou la modification d’un fonds renouvelable au moyen d’une loi de crédits.

Un ministère doit satisfaire à de nombreuses conditions avant de demander au Conseil du Trésor d’approuver l’établissement d’un fonds renouvelable (voir la sous-section A.1 de l’annexe A du présent guide). Voici les documents que devrait présenter le ministère aux fins d’approbation :

- une charte (la charte de fonctionnement);

- un plan d’activités comportant les objectifs du secteur d’activités et du secteur financier pour une période de trois à cinq ans;

- une présentation au Conseil du Trésor demandant l’approbation :

- d’autorisations d’utiliser le fonds renouvelable,

- des modalités relatives à sa gestion;

- des états financiers appropriés, y compris un premier bilan pro forma.

Voir la sous-section A.2 de l’annexe A du présent guide pour de plus amples renseignements sur le contenu de la présentation au Conseil du Trésor.

Selon la sous-section 4.9.1 de la directive, « l’autorisation législative visant toute question relative à un fonds renouvelable » comprend :

- l’établissement et le fonctionnement d’un fonds renouvelable;

- les modifications du montant de prélèvement de l’autorisation législative pour un fonds renouvelable;

- les modifications des objectifs ou de la portée des activités d’un fonds renouvelable;

- les modifications de l’autorisation nette utilisée (ce qui exige une source de fonds) liée aux excédents ou déficits accumulés;

- la cessation des activités d’un fonds renouvelable (voir la sous-section A.4 de l’annexe A).

Une loi qui établit un fonds renouvelable prévoit les 3 éléments suivants :

- elle accorde au ministre une autorisation permanente d’engager des dépenses à partir du Trésor à des fins particulières;

- elle accorde au ministre une autorisation permanente de dépenser les recettes à ces fins;

- elle fixe une limite quant aux dépenses, selon laquelle les dépenses globales pour les fins précisées ne dépassent jamais la somme des recettes globales et l’autorisation de prélèvement prévue par la loi.

- 5.2.2Exigences en matière d’établissement de rapports

Selon la sous-section 4.8.3 de la directive, les ministères doivent effectuer une évaluation annuelle du rendement opérationnel et financier du fonds renouvelable. Les ministères peuvent être tenus de présenter au Conseil du Trésor un plan d’activités pluriannuel pour chaque fonds renouvelable (voir la sous-section A.4 de l’annexe A).

Selon la sous-section 4.8.1 de la directive, les ministères doivent conserver des comptes distincts pour chaque fonds renouvelable. Les ministères devraient également faire un suivi de leur utilisation des autorisations législatives pour s’assurer que les limites de ces comptes ne sont jamais dépassées.

- 5.2.3États financiers et rendement financier

Selon la sous-section 4.8.2 de la directive, les états financiers d’un fonds renouvelable devraient être préparés en conformité avec les documents suivants :

- les normes comptables du secteur public et les lignes directrices en matière de comptabilité du secteur public publiées par les Comptables professionnels agréés du Canada (ouverture de session requise);

- le Manuel de comptabilité du gouvernement du Canada.

Selon la sous-section 4.8.5 de la directive, les ministères doivent informer le Secrétariat du Conseil du Trésor du Canada de tout changement important dans leur contexte opérationnel et dans le rendement financier du fonds (par exemple dans le cas d’un déficit accumulé).

- 5.2.4Modifications prévues d’un fonds renouvelable

Selon la sous-section 4.9.2 de la directive, les ministères doivent obtenir l’approbation du Conseil du Trésor en ce qui a trait aux modifications qu’ils prévoient apporter aux principaux aspects du fonctionnement d’un fonds renouvelable, y compris :

- la portée et l’importance relative des activités du fonds renouvelable;

- les ressources ou les biens transférés du fonds ou vers celui-ci, ou les obligations prises en charge ou cédées par le fonds;

- les éléments de coûts directs ou indirects à imputer au fonds renouvelable, ou le fondement sous-tendant l’attribution des coûts généraux indirects au fonds;

- le fondement sous-tendant l’établissement des frais ou des taux.

- 5.2.5Déficit ou excédent accumulé

En vertu de la sous-section 4.8.4 de la directive, un fonds renouvelable doit être autosuffisant au cours de son cycle opérationnel. Bien que des excédents ou des déficits puissent se produire au cours d’une année donnée, ils doivent s’équilibrer au cours d’un cycle opérationnel. Les fonds renouvelables sont financés par des crédits permanents, ce qui offre la souplesse nécessaire pour :

- faire face aux variations de volume et de temps qui influent sur les recettes, les dépenses et le résultat net;

- gérer d’importants investissements en stocks et en immobilisations.

Les excédents au-delà du cycle opérationnel du fonds renouvelable peuvent indiquer que les clients sont surfacturés et les déficits accumulés, que le fonds renouvelable n’est pas autosuffisant ou qu’il y a d’autres problèmes sous-jacents.

Le Conseil du Trésor peut demander que les excédents soient déposés dans le Trésor si rien n’indique qu’ils seront compensés par des déficits futurs ou s’il n’y a pas d’utilisation prévue (par exemple investissements dans les systèmes). Ainsi, le Conseil du Trésor peut, s’il le souhaite, réduire la limite des excédents d’une autorisation qui ont été accumulés au cours des années précédentes.

Dans le cas d’un déficit accumulé, et en vertu de la sous-section 4.8.5 de la directive, les ministères doivent informer le Secrétariat du Conseil du Trésor du Canada des changements majeurs dans le contexte de fonctionnement ou le rendement du fonds.

5.3 Revenus nets en vertu d’un crédit

Les sous-sections 4.10 et 4.11 de la directive énumèrent les exigences en matière de revenus nets en vertu d’un crédit (RNC). Ces exigences s’appliquent à tout ministère qui a établi une autorisation relative aux RNC, soit en vertu d’une loi du ministère ou d’un programme, ou plus communément, par l’intermédiaire d’une loi de crédits.

En vertu de la sous-section 4.10.2 de la directive, les ministères doivent demander l’autorisation relative aux RNC au Parlement chaque année (par exemple au moyen d’une loi de crédits), puisqu’il s’agit d’une autorisation non permanente.

En vertu de la sous-section 4.10.1 de la directive, les ministères doivent fournir un libellé de créditsNote de bas de page 3 au Secrétariat du Conseil du Trésor du Canada à inclure dans la loi de crédits. Seuls quelques ministères ont des autorisations législatives précises de dépenser une partie ou la totalité de leurs recettes sur une base continue.

En vertu des sous-sections 4.10.3 et 4.10.4 de la directive, les ministères doivent s’assurer que :

- les recettes compensent les dépenses afférentes engagées au cours du même exercice;

- les recettes qui ne sont pas liées aux dépenses engagées sont comptabilisées comme des recettes non disponibles.

L’autorisation relative aux RNC offre un autre moyen de financer entièrement ou partiellement certains programmes ou activités qui génèrent des recettes. Cette autorisation peut permettre de composer avec des demandes fluctuantes de groupes d’utilisateurs, sans compromettre le budget de base d’un ministère. Normalement, il convient d’utiliser une autorisation relative aux RNC dans les situations suivantes :

- un ministère mène des activités permanentes qui génèrent des recettes provenant de sources établies du gouvernement ou de l’extérieur de celui-ci;

- les fluctuations du volume d’activités générant des recettes auront pour effet d’entraîner des variations correspondantes et proportionnelles dans les dépenses et les recettes.

Dans l’un ou l’autre des scénarios susmentionnés, les activités devraient être alignées sur les volumes fluctuants des services afin d’assurer la viabilité à long terme du programme (par exemple les coûts fixes élevés des équivalents temps plein peuvent accroître le risque si les volumes fluctuent).

L’autorisation relative aux RNC est également le mécanisme obligatoire à utiliser lorsqu’un ministère fournit des services de soutien internes en vertu de l’article 29.2 de la Loi sur la gestion des finances publiques et souhaite dépenser les recettes, sauf s’il détient une autorisation législative de les dépenser.

- 5.3.1Approbation du Conseil du Trésor pour l’établissement d’une autorisation relative aux RNC

En vertu de la sous-section 4.11.1 de la directive, les ministères doivent obtenir l’approbation du Conseil du Trésor avant de demander l’autorisation relative aux RNC au Parlement au moyen d’une loi de crédits. La présentation au Conseil du Trésor doit indiquer les recettes, les activités et les programmes spécifiques pour lesquels le ministère demande une autorisation relative aux RNC. Si l’autorisation est approuvée, un libellé de crédits sera ajouté au crédit approprié d’une loi de crédits.

La présentation au Conseil du Trésor devrait normalement englober les éléments suivants :

- la façon dont le mandat du ministère permet la réalisation de ces activités génératrices de recettes;

- la demande prévue pour l’activité en ce qui concerne les dépenses et les recettes brutes au cours des 5 prochaines années;

- la raison pour laquelle les recettes sont utilisées comme source de financement pour l’activité;

- le montant estimatif des recettes pour lequel le ministère demande l’autorisation relative aux RNC (le montant peut être rajusté par la suite dans le cadre du processus budgétaire annuel);

- le libellé de crédits proposé à inclure dans les prochaines lois de crédits (ce libellé devrait être exhaustif et tenir compte de l’approbation sollicitée du Conseil du Trésor et de toutes approbations d’autorisation relative aux RNC obtenues antérieurement);

- si les activités génératrices de recettes sont financées en partie par des crédits;

- la méthode utilisée pour déterminer le taux et la structure tarifaire proposée.

Le Guide de préparation d’une présentation au Conseil du Trésor contient d’autres renseignements à cet égard.

Les ministères qui souhaitent établir une autorisation relative aux RNC peuvent communiquer avec leur analyste du secteur des programmes au Secrétariat du Conseil du Trésor pour obtenir des conseils.

- 5.3.2Taux pour l’établissement des prix

Les taux devraient être établis conformément au Guide de l’estimation des coûts du Conseil du Trésor, qui fournissent des instructions sur l’imputation et le recouvrement des coûts. Dans le cadre de la mise à jour annuelle des niveaux de référence, le Conseil du Trésor peut examiner le fondement sous-tendant les taux qui seront appliqués au cours du prochain exercice. Des changements de taux peuvent nécessiter l’approbation du Conseil du Trésor, comme l’indiquent la sous-section 5.3.5 et la figure 2.

- 5.3.3Recouvrement des dépenses dans le crédit pour dépenses en capital

En vertu de la sous-section 4.10.6 de la directive, le montant du recouvrement des dépenses en capital :

- ne doit pas être appliqué à l’autorisation fonctionnelle relative aux RNC du ministère;

- ne peut pas être dépensé;

- doit être comptabilisé comme des recettes non fiscales et non disponibles qui seront créditées au Trésor.

- 5.3.4Règle du 125 %

Au début de chaque exercice, les montants des RNC sont remis à zéro, et les ministères fournissent le montant estimatif des recettes à percevoir. La règle du 125 % offre une plus grande souplesse aux ministères en leur permettant généralement de dépenser jusqu’à 125 % des recettes prévues découlant d’une variation de volume, à condition qu’il y ait un solde inutilisé suffisant.

En vertu de la sous-section 4.10.5 de la directive, si les recettes dépassent 125 % du montant estimatif au cours d’un exercice, les ministères doivent demander au Conseil du Trésor d’approuver une autorisation d’utiliser les recettes pour compenser les dépenses afférentes. Les ministères doivent consulter leur analyste du Secteur de la gestion des dépenses au Secrétariat du Conseil du Trésor du Canada et indiquer pourquoi ils souhaitent obtenir une augmentation de leur autorisation relative aux RNC au-delà du 125 % établi.

- 5.3.5Modifications de l’autorisation relative aux RNC

Un ministère peut avoir besoin d’augmenter ou de diminuer l’autorisation relative aux RNC pour plusieurs raisons. Le mécanisme que peuvent utiliser les ministères pour demander l’approbation dépendra de la raison du rajustement de l’autorisation relative aux RNC. Les situations ci-dessous s’appliquent seulement aux situations d’imputation interne; il faut obtenir l’approbation du Conseil du Trésor pour faire augmenter l’autorisation relative aux RNC liée à l’augmentation des frais externes.

- Variation du volume : un ministère peut dépenser généralement jusqu’à 125 % des recettes prévues découlant d’une variation de volume. Lorsqu’un ministère doit rajuster son autorisation relative aux RNC en raison d’une variation de volume au-delà du 125 % de ses recettes prévues, il doit demander l’approbation du Secteur de la gestion des dépenses du Secrétariat du Conseil du Trésor du Canada.

- Changement du taux : si une augmentation est liée à un changement du taux des services facultatifs ou obligatoires, le ministère doit demander l’approbation à l’aide d’une présentation au Conseil du Trésor.

- Nouvelle activité : si une augmentation est liée à une nouvelle activité, le ministère doit demander l’approbation à l’aide d’une présentation au Conseil du Trésor.

En vertu de l’alinéa 32(1)d) de la Loi sur la gestion des finances publiques, les ministères peuvent prendre des engagements après le dépôt du Budget des dépenses ou du budget provisoire au Parlement. Le solde inutilisé comprend les recettes estimatives. Les ministères peuvent également prendre des engagements pour les recettes reçues qui dépassent le montant indiqué dans le Budget des dépenses ou le projet de loi de crédits du budget provisoire si les conditions suivantes sont remplies :

- les recettes ont été perçues comme indiqué dans la sous-section 4.2.1 du Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers;

- le solde inutilisé est suffisant.

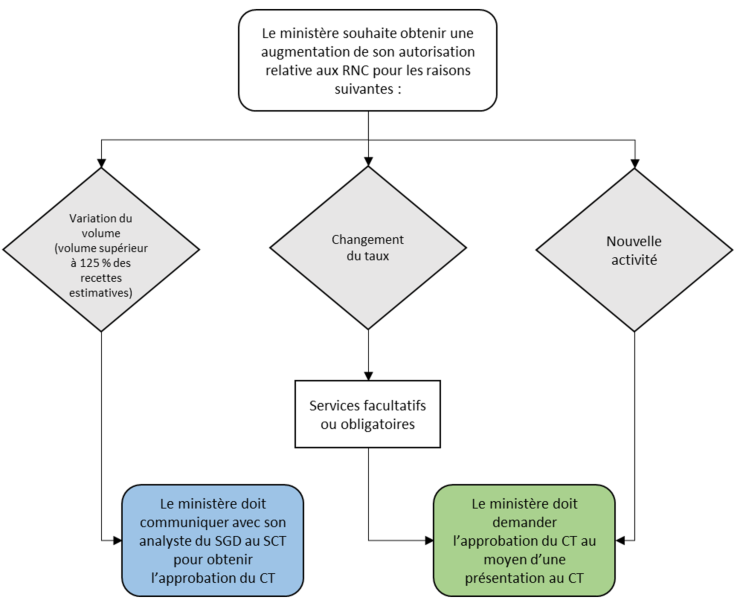

Figure 2 - Modifications de l’autorisation relative aux revenus nets en vertu d’un crédit (imputation interne seulement)

Figure 2 - Version textuelle :

Figure 2 – Modifications de l’autorisation relative aux revenus nets en vertu d’un crédit (imputation interne seulement)

La figure 2 montre les raisons pour lesquelles un ministère pourrait demander une augmentation de son autorisation relative aux revenus nets en vertu d’un crédit. Voici les raisons :

- une variation de volume (au-delà de 125 % des recettes prévues);

- un changement de taux;

- une nouvelle activité.

Si le ministère souhaite augmenter son autorisation relative aux revenus nets en vertu d’un crédit en raison d’une variation de volume, il doit communiquer avec son analyste du Secteur de la gestion des dépenses au Secrétariat du Conseil du Trésor du Canada pour obtenir l’approbation du Conseil du Trésor.

Si le ministère souhaite augmenter son autorisation relative aux revenus nets en vertu d’un crédit en raison d’un changement de taux, il doit déterminer s’il s’agit d’un service facultatif ou d’un service obligatoire et obtenir l’approbation du Conseil du Trésor au moyen d’une présentation au Conseil du Trésor.

Si le ministère souhaite augmenter son autorisation relative aux revenus nets en vertu d’un crédit en raison d’une nouvelle activité, il doit obtenir l’approbation du Conseil du Trésor au moyen d’une présentation au Conseil du Trésor.

Légende

CT : Conseil du Trésor

SGD au SCT : Secteur de la gestion des dépenses du Secrétariat du Conseil du Trésor du Canada - 5.3.6Droits et privilèges

Lorsque les fournitures de biens et services gouvernementaux sont pour des droits et privilèges, les recettes qui en découlent ne peuvent généralement pas être dépensées au moyen d’une autorisation relative aux RNC ou d’un fonds renouvelable. Voici des exemples de droits et de privilèges : permis, licences ou autres autorisations. De plus, les ministères ne peuvent pas dépenser le montant des recettes qui dépasse le coût de générer les recettes en question.

5.4 Fonds reçus à des fins particulières

- 5.4.1Les fonds reçus à des fins particulières décrits à l’article 21 de la Loi sur la gestion des finances publiques

Les « fonds reçus à des fins particulières » sont des sommes d’argent reçues ou perçues d’une tierce partie (c’est-à-dire, à l’extérieur du gouvernement du Canada) pour un but spécial et déposées dans le Trésor conformément au paragraphe 17(1) de la Loi sur la gestion des finances publiques. En vertu de la sous-section 4.12.1 de la directive, les ministères doivent obtenir l’approbation du receveur général avant d’accepter les fonds reçus à des fins particulières. Les fonds ne peuvent servir qu’aux fins précisées dans l’instrument en vertu duquel ils ont été reçus (par exemple une loi, une fiducie, un traité ou un contrat). Il y a un lien direct entre les sommes reçues et les sommes déboursées, y compris les intérêts pouvant être autorisés.

Les fonds destinés à des fins particulières peuvent être reçus dans le cadre de partenariats, de projets conjoints, de projets à frais partagés ou d’autres arrangements semblables avec des organisations du secteur privé ou d’autres ordres de gouvernement. Voici des exemples de fonds reçus à des fins particulières : cadeaux, dons, legs et fonds de dotationNote de bas de page 4.

Un projet à frais partagés est un engagement commun selon lequel les parties concernées acceptent de participer à la réalisation d’un projet. Cet engagement peut englober le partage des ressources, l’achat de biens ou de services et l’embauche de personnel.

Les fonds déposés dans un compte à fins déterminées ne sont pas périmés à la fin de l’exercice puisque les autorisations de crédit régissant de tels comptes sont des autorisations législatives (plutôt que des crédits annuels) en vertu du paragraphe 21(1) de la Loi sur la gestion des finances publiques.

- 5.4.2Comptabiliser les fonds reçus à des fins particulières dans des comptes à fins déterminées (CFD)

Les « comptes à fins déterminéesNote de bas de page 5 » sont des comptes faisant partie d’une vaste classification de comptes présentés dans les Comptes publics du Canada. Ces comptes sont utilisés pour enregistrer les transactions et les dépenses pour les sommes payables à partir du Trésor au titre d’autorisations législatives établies à des fins déterminées. Les fonds reçus à des fins particulières peuvent être comptabilisés dans un CFD seulement si le receveur général a approuvé la création du CFD. Les fonds reçus à des fins particulières sont comptabilisés comme un élément du passif dans les Comptes publics.

Les fonds reçus à des fins particulières, peu importe la source, sont gérés comme des fonds publics. Par conséquent, tous les règlements, politiques et directives en matière de contrôle des rentrées de fonds et des dépenses s’appliquent aux fonds reçus, crédités et versés à une fin particulière.

Il existe 2 types de CFD :

- les CFD dans lesquels sont comptabilisés les rentrées de fonds reçus à des fins particulières et l’utilisation de ces fonds : ces comptes sont habituellement établis sur le plan opérationnel et sont utilisés pour enregistrer les obligations et les dépenses liées aux fonds reçus par la Couronne à des fins particulières, selon :

- la définition de « fonds publics » à l’alinéa 2d) de la Loi sur la gestion des finances publiques,

- le paragraphe 21(1) de la Loi sur la gestion des finances publiques;

- les CFD dans lesquels les fonds reçus à des fins particulières ne sont pas comptabilisés : ces comptes peuvent être liés à des projets conjoints, des partenariats et à des programmes d’assurance et d’avantages sociaux, et peuvent seulement être établis par une loi pour enregistrer les transactions et les dépenses dans le cadre de programmes spécifiques prévus par une loi. Ces comptes ne font pas partie du champ d’application de la directive, et l’annexe B contient d’autres renseignements au sujet de ces comptes.

La taxe sur les produits et services (TPS)/taxe de vente harmonisée (TVH) payable sur les dépenses imputées aux CFD utilisés pour enregistrer les transactions relatives aux ententes de partage des coûts est imputée aux CFD plutôt qu’aux comptes d’avances remboursables de la TPS-TVH. De plus amples renseignements sont fournis dans la sous-section 9.1.4 « Ententes de partage des coûts et ententes relatives à des projets conjoints » du Manuel de comptabilité selon la SIF.

La Directive sur les normes comptables : GC 4100 Comptes à fins déterminées contient des renseignements sur le traitement comptable des CFD.

- les CFD dans lesquels sont comptabilisés les rentrées de fonds reçus à des fins particulières et l’utilisation de ces fonds : ces comptes sont habituellement établis sur le plan opérationnel et sont utilisés pour enregistrer les obligations et les dépenses liées aux fonds reçus par la Couronne à des fins particulières, selon :

- 5.4.3Créer des CFD

En vertu de la sous-section 4.12.1 de la directive, les ministères doivent obtenir l’approbation du receveur général pour établir un CFD, avant d’accepter des fonds à des fins particulières. Un CFD utilisé pour comptabiliser les fonds reçus à des fins particulières est établi seulement lorsque toutes les conditions suivantes sont remplies :

- le ministère dispose d’une autorisation de recevoir ou de percevoir les fonds qui a été accordée en vertu d’une loi, d’une fiducie, d’un traité, d’un engagement ou d’un contrat;

- l’activité réalisée aux fins déterminées s’inscrit dans le mandat du ministère, conformément à la sous-section 4.13 de la directive;

- il y a une responsabilité ou une obligation envers une tierce partie de dépenser de l’argent et de respecter les clauses d’une entente, d’un testament ou d’une transaction unilatérale;

- il y a un lien direct entre les fonds reçus ou perçus provenant de la tierce partie et le montant à débourser, et la raison pour laquelle les fonds seront versés est connue au moment de la réception des fonds;

- aucun montant additionnel, autre que les intérêts, ne doit être payé par le gouvernement fédéral ou imputé à celui-ci dans le cadre de l’entente visant les fonds reçus à des fins particulières;

- aucun paiement d’avantages prévus par la loi à une tierce partie n’est envisagé ou prévu (par exemple aucun lien avec un programme gouvernemental).

Lors de la création d’un CFD, le principal objectif de contrôle financier est de faire en sorte que les fonds reçus à des fins particulières soient comptabilisés séparément des autres fonds (c’est-à-dire, les crédits votés) et que les paiements soient destinés à des tierces parties ou à d’autres ministères, conformément à la sous-section 4.12.2 de la directive. Afin de garder le contrôle de cette source unique de fonds et de son utilisation, les fonds doivent être comptabilisés séparément de toutes les autres sources et utilisations de l’autorisation de dépenser.

Pour déterminer si la création d’un CFD répond à toutes les exigences, les dispositions doivent être évaluées au cas par cas. Pour établir un CFD, le ministère doit présenter une demande officielle au receveur général, conformément à la Directive du receveur général 2009-2. La demande est également transmise au Bureau du contrôleur général. Une fois que les deux parties sont d’accord, le formulaire de demande doit être signé par le dirigeant principal des finances du ministère et soumis de nouveau au receveur général pour faire approuver officiellement la création d’un compte.

- 5.4.4Suivi des fonds reçus à des fins particulières

Les ministères devraient effectuer des examens et des audits périodiques sur leur utilisation des CFD afin de s’assurer qu’ils sont créés et utilisés dans les limites de la portée des autorisations ministérielles et en conformité avec la directive. Les ministères devraient accorder une attention particulière à la bonne utilisation des autorisations et aux aspects juridiques des contrats, des ententes et d’autres types d’arrangements en vertu desquels les fonds seraient reçus à des fins particulières. Parmi les autres aspects à prendre en considération, notons l’importance de s’assurer que les gestionnaires comprennent bien les autorisations qui conviennent le mieux, et leur utilisation, et d’optimiser la qualité de la documentation utilisée (par exemple ententes juridiques, documents comptables et documents de formation à l’intention des gestionnaires).

Les ministères doivent mettre en place des contrôles internes adéquats, y compris le suivi et le rapprochement périodique. Par exemple, une piste d’audit exhaustive devrait être en place pour permettre de retracer l’évolution de toutes les transactions liées au CFD. Tous les renseignements sur les comptes auxiliaires devraient être conservés et rapprochés mensuellement avec le solde total du passif du CFD dans les Comptes publics du Canada.

- 5.4.5Facteurs à considérer lors de l’utilisation des CFD

- 5.4.5.1Séparation des CFD des fonds votés

Afin d’assurer en tout temps un contrôle efficace des dépenses, les fonds reçus à des fins particulières doivent être comptabilisés séparément des fonds accordés par le Parlement. Les fonds provenant du cadre financier ou approuvés par le Parlement ne peuvent pas être transférés à un CFD. La partie des fonds inutilisés d’un crédit qui serait autrement périmée ne doit pas être comptabilisée dans un CFD. De même, les fonds reçus et déposés dans un CFD ne peuvent pas être transférés aux crédits votés du ministère.

- 5.4.5.2Utilisation des fonds reçus à des fins particulières

Les fonds reçus à des fins particulières ne peuvent pas être transférés pour compenser des dépenses financées par les crédits votés d’un ministère pour les activités quotidiennes (par exemple salaires des employés nommés pour une période indéterminée). Cependant, les fonds reçus à des fins particulières peuvent être utilisés pour les services d’un expert-conseil ou d’un employé contractuel si les conditions suivantes sont remplies :

- le ministère retient leurs services spécifiquement pour effectuer l’activité pour laquelle les fonds à fins particulières ont été reçus;

- le paiement de ces services est imputé directement au CFD et non aux crédits votés du ministère.

- 5.4.5.3Recouvrement des coûts

Les fonds reçus à des fins particulières ne devraient pas être utilisés pour remplacer les autorisations nécessaires pour les activités de recouvrement des coûts, ou se dispenser d’en faire la demande, (par exemple lorsque les frais pour les biens, les services ou l’utilisation des installations devraient normalement être facturés à une tierce partie). Toutefois, un ministère qui reçoit des fonds à des fins particulières peut utiliser les services d’un autre ministère qui a une autorisation spéciale de dépenser les recettes (par exemple revenus nets en vertu d’un crédit ou fonds renouvelable) pour exécuter l’activité pour laquelle les fonds à des fins particulières ont été reçus ou afin de fournir les services connexes.

- 5.4.5.4Intérêts

Des intérêts sur les fonds reçus à des fins particulières déposés dans un CFD peuvent être autorisés par une loi précise ou, en l’absence d’une telle autorisation, autorisés en vertu du paragraphe 21(2) de la Loi sur la gestion des finances publiques, aux taux fixés par le ministre des Finances et approuvés par le gouverneur en conseil.

- 5.4.5.5Coûts d’administratifs

Lorsque les coûts administratifs sont autorisés par l’autorité habilitante (par exemple loi, fiducie, traité ou contrat), ils peuvent être imputés à un CFD. Cependant, lorsque la loi ou une autre autorité d’établissement n’autorise pas l’imputation des coûts d’administration au compte, les coûts engagés par le ministère pour l’administration des fonds déposés dans un CFD doivent être imputés à un crédit du ministère.

- 5.4.5.6Insuffisance de fonds dans un CFD

S’il n’y a pas suffisamment de fonds dans un CFD, aucun paiement ne devrait être effectué à partir de celui-ci. Les comptes ne devraient pas avoir un solde négatif, sauf si la loi l’autorise.

- 5.4.5.1Séparation des CFD des fonds votés

- 5.4.6Fermeture d’un CFD

En vertu de la sous-section 4.12.3 de la directive, une fois que les objectifs liés aux fonds reçus ont été réalisés :

- le solde du compte doit être remboursé à la personne qui l’a versé, conformément au Règlement sur le remboursement de recettes;

- si, selon la loi, la fiducie, le traité ou le contrat, il n’y a aucune obligation de retourner les fonds, le solde du compte doit être transféré à un compte de recettes non fiscales diverses dans le Trésor.

5.5 Rentrées de fonds disponibles

En vertu de la section 4.14 de la directive, les rentrées de fonds doivent être créditées au Trésor en tant que recettes non disponibles, sauf s’il y a une autorisation financière spéciale (par exemple fonds renouvelable, recettes nettes en vertu d’un crédit ou fonds reçus à des fins particulières).

Les rentrées de fonds ne peuvent pas être imputées à un crédit ministériel si elles sont destinées à un fonds renouvelable ou à des fonds reçus à des fins particulières. Cependant, si un ministère a une autorisation relative aux RNC et que c’est clairement indiqué dans l’autorisation, les rentrées peuvent être imputées au crédit d’un ministère. Si le ministère n’a pas d’autorisation relative aux RNC, il ne peut pas imputer le crédit ministériel.

Un ministère peut imputer des rentrées de fonds à un crédit aux fins énumérées à l’article 39 de la Loi sur la gestion des finances publiques, comme il est décrit à la sous-section A.2 de l’annexe A de la directive. Il n’est pas nécessaire de demander des autorisations supplémentaires pour imputer une somme au crédit en vertu de cet article.

- 5.5.1Autorisation de verser des rentrées de fonds dans un crédit conformément à l’article 39 de la Loi sur la gestion des finances publiques

Les rentrées de fonds peuvent être versées dans un crédit si elles le sont au cours du même exercice que les dépenses, les avances ou les paiements afférents et si elles s’appliquent à l’une des situations suivantes qui sont énumérées dans la sous-section A.2.2.2 de l’annexe A de la directive :

- recouvrement d’un trop-payé à un fournisseur;

- recouvrement d’un paiement en double versé à un fournisseur;

- recouvrement d’un paiement erroné versé à un fournisseur;

- recouvrement des frais de cartes de voyage en souffrance qui sont payés au nom du titulaire de la carte par le ministère et recouvrés auprès du titulaire de la carte ou de l’employé;

- remboursement d’une avance comptable;

- remboursement d’une contribution remboursable comme le décrit la Directive sur les paiements de transfert;

- remboursement de la restitution d’un bien;

- remboursement des taxes de vente ou des taxes d’accise et de droits de douane;

- remboursement d’un paiement anticipé;

- remboursement découlant du règlement de différends contractuels;

- remboursement découlant de la remise d’un fabricant, d’une réduction de prix, d’escomptes de volume ou d’autres rajustements de prix;

- remboursement résultant de la remise d’un propriétaire représentant une incitation en espèces pour un bail lorsqu’un ministère est locataire;

- paiement reçu à la suite d’une indemnisation;

- paiement reçu à la suite d’une réclamation pour perte d’un bien de la Couronne ou dommages à celui-ci;

- remboursement résultant d’arrangements contractuels;

- remboursement d’une organisation au titre de sa part des coûts établis dans un accord de partage des coûts (voir la sous-section 5.5.2);

- remboursement des frais de voyage comme pour des escales et des excursions à titre personnel dont les frais ont été inclus une facture du ministère, mais qui relève de la responsabilité de l’employé ou du voyageur;

- remboursement par des employés de dépenses de nature personnelle comme les frais de téléphonie cellulaire dont le paiement a été effectué par le ministère.

- 5.5.2Entente de partage des coûts avec une tierce partie

Les ministères peuvent conclure des ententes de partage des coûts avec une tierce partie pour diverses raisons. Une tierce partie est une personne ou une organisation qui n’est pas un ministère au sens de l’article 2 de la Loi sur la gestion des finances publiques (par exemple municipalité, gouvernement provincial, territoire, université, personne ou organisation du secteur privé).

Les ententes de partage des coûts sont traitées au cas par cas. À ce sujet, voici ce que devraient faire les ministères :

- vérifier auprès de leur conseiller juridique s’il y a une autorisation législative;

- s’enquérir auprès du personnel chargé des demandes de gestion financière à l’adresse fin-www@tbs-sct.gc.ca du traitement comptable approprié pour ces transactions.

5.6 Comptes d’attente des autres ministères

Cette section présente la façon dont les ressources financières sont gérées lorsqu’un ministère agit au nom d’un autre ministère. De plus amples renseignements sur le traitement comptable des comptes d’attente des autres ministères sont fournis dans la sous-section 9.9 du Manuel de comptabilité selon la SIF.

- 5.6.1Administrer le programme d’un autre ministère

En vertu de la sous-section 4.15.1 de la directive, un compte d’attente d’un autre ministère peut être utilisé seulement lorsque le ministère administrateur exécute le programme d’un autre ministère ou engage des dépenses pour un autre ministère.

Le ministère administrateur ne peut pas imputer les paiements à un compte d’attente d’un autre ministère et recouvrer les fonds à une date ultérieure. En vertu de la sous-section 4.15.3 de la directive, les ministères doivent conclure une entente par écrit pour s’assurer que toutes les obligations redditionnelles sont approuvées par les deux parties avant que les fonds soient transférés au compte. En vertu de la sous-section 4.15.2 de la directive, le solde d’un compte d’attente doit être à zéro à la fin de l’exercice, et le ministère administrateur doit remettre les fonds excédentaires à l’autre ministère. Les comptes d’attente de l’autre ministère ne doivent pas avoir un solde négatif (débiteur).

Conformément à la sous-section 4.16.1 de la directive, les cadres supérieurs du ministère doivent s’assurer auprès du Bureau du Conseil privé que la nature, l’importance relative et la durée de l’entente prévue ne justifient pas un changement de l’appareil gouvernemental. Les ministères peuvent communiquer avec leur analyste du secteur des programmes au Secrétariat du Conseil du Trésor pour obtenir des conseils à cet égard.

6. Références

Lois

- Loi sur la gestion des finances publiques, articles 2, 19, 21, 29.1, 29.2, 33, 34 et 39 et paragraphe 32(1)

- Loi sur la protection des renseignements personnels

- Loi sur les fonds renouvelables

- Loi sur les frais de service

- Loi sur les levés et l’inventaire des ressources naturelles

- Règlement de 1997 sur le remboursement de recettes

Instruments de politique et de directives connexes

- Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers

- Directive sur les normes comptables : GC 4100 Comptes à fins déterminées

- Directive sur les paiements de transfert

- Directive sur l’imputation et les autorisations financières spéciales

- Guide de délégation et de mise en uvre des pouvoirs de dépenser et des pouvoirs financiers

- Guide de l’estimation des coûts

- Manuel de comptabilité du gouvernement du Canada

- Manuel de comptabilité selon la SIF, sous-sections 9.1.4 et 9.9

- « Normes comptables du secteur public » et « lignes directrices en matière de comptabilité du secteur public »Note de bas de page 6Politique sur la gestion financière

- Politique sur les résultats

- Politique sur les services communs

- Présentations au Conseil du Trésor

Receveur général

7. Demandes de renseignements

Les membres du public peuvent communiquer avec le personnel chargé des demandes de renseignements du Secrétariat du Conseil du Trésor du Canada s’ils ont des questions au sujet du présent guide.

Les employés des ministères devraient communiquer avec le groupe responsable des politiques financières de leur ministère s’ils ont des questions au sujet du présent guide.

Les employés du groupe responsable des politiques financières au sein des ministères peuvent communiquer avec le personnel chargé des Demandes de renseignements concernant la gestion financière en ce qui concerne l’interprétation du présent guide.

Annexe A - Fonds renouvelables

A.1 Conditions s’appliquant à l’établissement d’un fonds renouvelable

Voici les conditions à satisfaire avant de demander l’approbation du Conseil du Trésor d’établir un fonds renouvelable :

- les objectifs du fonds renouvelable et la portée des activités connexes sont nettement distincts des autres activités du ministère;

- les biens ou les services à fournir sont principalement destinés à des personnes ou groupes identifiables qui devraient les payer;

- il y aura une demande soutenue pour ces biens ou services;

- il y a une autorisation législative pour imputer les frais liés aux biens ou services;

- les recettes et les dépenses du fonds proposé sont étroitement liées et le fonds s’autofinancera au cours d’un cycle opérationnel qui ne devrait normalement pas être plus long que 5 ans;

- une source de fonds est établie pour le prélèvement;

- le fait de fournir des biens et services par l’intermédiaire d’un fonds renouvelable permettra :

- d’améliorer la discipline financière et opérationnelle dans la prestation des biens et services,

- d’accroître le taux de satisfaction de la clientèle,

- d’assurer des frais raisonnables;

- l’ampleur et l’importance relative des activités, les besoins en ressources et les recettes justifient les coûts supplémentaires d’administration, de gestion financière et d’établissement de rapports du fonds renouvelable.

A.2 Contenu d’une présentation au Conseil du Trésor pour établir un fonds renouvelable

Une présentation au Conseil du Trésor pour établir un fonds renouvelable devrait contenir les renseignements suivants :

- une description des objectifs du fonds renouvelable, y compris la portée des biens ou services qui seront financés par le fonds;

- une justification pour le financement des activités en question au moyen d’un fonds renouvelable plutôt que des crédits;

- la réduction des niveaux de référence si le ministère finançait auparavant les biens ou services à l’aide de crédits;

- les avantages financiers et liés à la gestion découlant de l’établissement du fonds;

- un plan opérationnel traitant du cycle opérationnel du fonds, y compris les états financiers pro forma;

- le prélèvement demandé, selon le plan opérationnel, accompagné d’un calendrier indiquant l’utilisation prévue et le remboursement du prélèvement au cours du cycle opérationnel du fonds;

- les indicateurs de rendement opérationnel et financier;

- les risques pouvant entraver la réussite du fonds et les approches proposées pour atténuer ces risques;

- les arrangements de gouvernance et de reddition de comptes pour le fonds renouvelable, y compris les rôles et responsabilités de l’administrateur général, du dirigeant principal des finances et d’autres cadres supérieurs du ministère;

- toutes les immobilisations prises en charge par le fonds;

- les autres ressources qui seront transférées au fonds ou les obligations qui devront être assumées relativement au fonds;

- un plan d’investissement en capital pour le fonds;

- les éléments de coûts directs et indirects qui seront imputés au fonds renouvelable et, s’il y a lieu, le fondement sous-tendant l’attribution des frais généraux indirects au fonds;

- le fondement sous-tendant l’établissement des frais ou des taux et les frais ou les taux initiaux proposés;

- le libellé de crédit proposé utilisé pour obtenir l’autorisation du Parlement d’établir le fonds.

Lorsque l’autorisation législative de créer un fonds renouvelable doit être obtenue à l’aide d’une loi autre qu’une loi de crédits, le libellé devrait indiquer que des modifications de l’autorisation peuvent être apportées au moyen d’une loi de crédits.

A.3 Préparer un plan opérationnel pour un fonds renouvelable

- A.3.1Introduction

Un plan opérationnel est un document préparé par la direction pour :

- résumer les objectifs opérationnels et financiers qu’elle s’est fixés dans un avenir rapproché;

- indiquer la façon dont les objectifs seront atteints.

Le plan :

- sert à orienter les politiques, les stratégies et les mesures;

- est constamment modifié à mesure que les conditions changent et que de nouvelles possibilités ou menaces émergent.

Un plan opérationnel initial devrait être présenté au Conseil du Trésor lorsqu’un ministère demande une autorisation dans le but d’établir un fonds renouvelable. Le plan devrait porter sur le premier cycle opérationnel du fonds proposé et devrait clairement indiquer les éléments suivants :

- les objectifs visés au moyen du fonds renouvelable;

- la façon dont ces objectifs seront atteints;

- la façon dont les progrès seront mesurés.

Le plan opérationnel d’un fonds renouvelable devrait donner l’assurance au ministre que la direction :

- a une idée claire de l’orientation du fonds renouvelable;

- aborde les sujets appropriés;

- gère le fonds de façon appropriée.

Le plan devrait fournir :

- aux gestionnaires du fonds des objectifs établis en fonction des circonstances actuelles et des stratégies claires pour les atteindre;

- au Secrétariat du Conseil du Trésor du Canada les renseignements financiers et opérationnels nécessaires pour évaluer la viabilité à long terme du fonds et ses répercussions sur le cadre financier.

Le Secrétariat du Conseil du Trésor du Canada peut demander annuellement un plan opérationnel à jour pour le fonds renouvelable après la création du fonds.

- A.3.2Éléments d’un plan opérationnel

L’ampleur et la complexité des fonds renouvelables varient considérablement. Le contenu et la structure des plans opérationnels :

- peuvent tenir compte de ces différences;

- devraient traiter, s’il y a lieu, des éléments indiqués ci-après et de tout autre élément du fonds renouvelable jugé nécessaire par la direction.

a. Sommaire : cette section devrait mettre en évidence les éléments suivants :

- les questions stratégiques sur lesquelles il faut se pencher au cours de la période de planification;

- les principaux objectifs du fonds;

- les stratégies prévues pour les atteindre;

- les décisions importantes que devra prendre la direction au cours de la période de planification, y compris les principaux projets d’immobilisations, les nouvelles activités et les plans de financement.

Le sommaire devrait rassembler toutes les propositions d’utilisation des autorisations relatives aux fonds renouvelables et toute autre question nécessitant l’approbation du Conseil du Trésor. Le plan opérationnel devrait mettre en évidence la justification de ces points.

b. Mandat : cette section devrait décrire les objectifs du fonds renouvelable et le fondement législatif ou réglementaire sous-tendant la création du fonds, y compris les dispositions législatives et les décisions connexes du Cabinet.

c. Hypothèses de planification : cette section devrait indiquer clairement les principales hypothèses sous-jacentes au plan opérationnel.

d. Contexte opérationnel : cette section devrait :

- énoncer les forces internes et externes ayant une incidence sur le fonds et la façon dont les biens et services sont fournis;

- décrire le contexte présent et le contexte prévu, selon les données et hypothèses appropriées.

Le plan opérationnel devrait aborder les futurs risques possibles et les mesures à prendre pour s’y préparer et les gérer.

Le contexte opérationnel devrait être présenté par secteur d’activité. Un secteur d’activité est un ensemble de produits ou de services fournis à un sous-ensemble de clients. Pour chaque secteur d’activité, il faut fournir les renseignements suivants, selon le cas :

clients : les groupes de clients pour chacun des principaux secteurs de biens ou services (il y a lieu de préparer un profil des principaux clients pour faciliter la détermination de leurs besoins);

- compétences professionnelles essentielles et processus connexes : en termes précis, le type d’expertise nécessaire pour la prestation des biens et services;

- partenaires et intervenants : les personnes, groupes et organisations ayant un intérêt direct (le plan devrait décrire leurs activités et leur lien avec le fonds renouvelable);

- profil du marché : les autres organisations actives au sein de la même industrie (le plan devrait indiquer les secteurs en croissance ou les marchés en décroissance prévus, comprendre une justification de ces prévisions et fournir une comparaison des points forts et des points faibles avec ceux d’organisations semblables);

- emplacement : les avantages et inconvénients éventuels de l’emplacement actuel (par exemple emplacement plus près des clients peut économiser du temps et réduire les coûts de transport);

- point de vue réglementaire : les pressions politiques ou les modifications des règlements qui pourraient créer des possibilités ou des obstacles (par exemple lois environnementales);

- politiques et activités gouvernementales : les politiques et activités gouvernementales qui touchent les activités du fonds (par exemple coûts d’exploitation plus élevés que ceux pris en charge par le secteur privé) et tout audit, examen et plan ministériel ou gouvernemental qui touchent les activités du fonds;

- point de vue économique : les facteurs économiques pouvant avoir une incidence sur les biens et services offerts, comme l’inflation, les taux d’intérêt, les taux de change et les accords commerciaux internationaux;

- autre : tout autre aspect du contexte opérationnel qui pourrait aider les lecteurs à mieux comprendre le plan.

e. Objectifs, stratégies et plan d’action par secteur d’activité : cette section constitue la base du plan opérationnel, et devrait clairement indiquer les plans pour les 3 à 5 prochaines années pour chaque secteur d’activité. Elle fournit des renseignements sur les objectifs, les stratégies adoptées pour atteindre ces objectifs et les plans d’action connexes, fondés sur les principales hypothèses de planification et le contexte opérationnel du fonds.

- Objectifs : des objectifs précis pour chaque secteur d’activité au cours des 3 à 5 prochaines années, liés aux stratégies définies pour la période de planification. Les objectifs peuvent comprendre, par exemple, les déclarations relatives à la viabilité financière ou à la capacité de concurrencer ou de voir au maintien de l’ensemble des biens;

- Stratégies : les stratégies choisies et une explication sur la façon dont elles faciliteront l’atteinte des objectifs. Pour chaque secteur d’activité, les répercussions prévues des stratégies devraient être quantifiées dans la mesure du possible. Il peut s’agir, entre autres, des stratégies suivantes :

- stratégie de marketing : les initiatives visant à accroître la part de marché ou à percer des marchés ciblés spécifiques (pour chaque marché indiqué, préparer une prévision de marché couvrant la période de planification);

- stratégie financière : les mesures visant à contenir ou réduire les coûts et à établir le montant des recettes nécessaires pour couvrir ces coûts (si le fonds renouvelable a un déficit accumulé, le plan opérationnel devrait comprendre des stratégies d’autofinancement, et le plan opérationnel devrait aussi tenir compte des résultats de l’évaluation annuelle du rendement opérationnel et financier prévu par la Directive sur l’imputation et les autorisations financières spéciales;

- stratégie relative aux immobilisations : les dépenses en capital importantes prévues pour chaque secteur d’activité et leur importance par rapport aux questions stratégiques et aux objectifs fixés pour la période de planification;

- stratégie en matière de ressources humaines : les questions des ressources humaines qui touchent chaque secteur d’activité au cours de la période de planification.

- Plans d’action : chaque secteur d’activité devrait avoir un plan d’action qui décrit :

- quelles mesures seront prises pour atteindre les objectifs;

- à quel moment elles seront prises;

- qui les prendra;

- combien coûtera chaque mesure.

Le plan opérationnel devrait comprendre des plans d’action distincts pour les activités, le marketing, la gestion et les ressources humaines.

f. Mesures et cibles de rendement : des mesures et cibles de rendement financier et opérationnel devraient être établies pour les objectifs fixés, par secteur d’activité. Ces mesures de rendement peuvent comprendre des points de repère et des cibles de référence. Les cibles de référence sont des normes que l’unité opérationnelle élaborera en fonction des résultats antérieurs. Les points de repère sont des cibles utilisées par ceux ayant le meilleur rendement dans l’industrie et peuvent être utiles pour fixer des cibles de référence raisonnables.

Pour compléter l’exercice de mesure du rendement, les résultats réels devraient être comparés aux cibles ou aux points de repère. La Politique sur les résultats énonce les exigences fondamentales s’appliquant à la mesure et à l’évaluation du rendement.

g. Éléments financiers : il peut s’agir, entre autres, des éléments suivants :

- résultats financiers historiques : des états financiers comparatifsNote de bas de page 7 pour les 3 derniers exercices, y compris :

- les états des opérations et la situation financière nette du fonds renouvelable,

- l’état de la situation financière,

- l’état de l’autorisation,

- l’état de la dette nette;

- résultats financiers projetés : les types d’états pro forma requis sont les mêmes que les états historiques présentés précédemment, et les états pro forma doivent viser l’exercice en cours et les 2 exercices suivants. Le plan opérationnel devrait entièrement appuyer les hypothèses inhérentes aux états pro forma en ce qui a trait, entre autres :

- aux changements dans les volumes de ventes et de recettes,

- aux prix proposés,

- aux besoins en immobilisations,

- à la gestion des coûts;

- besoins en immobilisations : les projets d’immobilisations proposés pour la période de planification, le financement requis par année et les sources de financement proposées.

A.4 Cessation d’un fonds renouvelable

Lorsque le Conseil du Trésor et le ministère responsable du fonctionnement d’un fonds renouvelable décident de cesser les activités du fonds, il est nécessaire d’annuler l’autorisation du fonds renouvelable à partir d’une date précise. Le Conseil du Trésor approuvera la décision de fermer un fonds renouvelable. La décision comprendra la détermination d’une date de fermeture dans l’exercice suivant immédiatement l’exercice au cours duquel les activités ont cessé.

Lorsque l’autorisation d’utiliser un fonds renouvelable a été obtenue du Parlement en vertu de la Loi sur les fonds renouvelables, d’une loi de crédits ou d’une autre loi, il faut obtenir une autorisation de discontinuer les activités du fonds renouvelable au moyen d’une loi de crédits ou d’une modification apportée à une autre loi.

Il faut préparer des états financiers en date de la fermeture du fonds renouvelable et rédiger une présentation au Conseil du Trésor pour discontinuer les activités du fonds renouvelable. La présentation devrait contenir les renseignements suivants :

- les coûts liés à la fermeture;

- les solutions de rechange disponibles, accompagnées d’une recommandation pour poursuivre les services fournis, s’il y a lieu;

- les renseignements et recommandations nécessaires pour la fermeture ordonnée du fonds et, en particulier, l’aliénation des biens du fonds.

Annexe B - Les comptes à fins déterminées non utilisés pour comptabiliser les fonds reçus à des fins particulières

Les comptes à fins déterminées (CFD) qui ne sont pas utilisés pour comptabiliser les fonds reçus à des fins particulières sont généralement établis au moyen d’une loi et comprennent des comptes de passif ou des comptes utilisés pour enregistrer les recettes et les dépenses autorisées selon des programmes régis par la loi ou à d’autres fins précisées par la loi. Contrairement aux CFD utilisés pour enregistrer les fonds reçus à des fins particulières, il n’y a généralement aucun lien direct entre les sommes reçues et le solde de l’élément du passif; les paiements imputés à ces comptes sont fondés sur des formules législatives.

Pour ces CFD, l’autorité permettant l’ouverture du compte est la loi précise qui crée expressément le compte ou qui prévoit une autorisation pour sa création. Au moyen d’une loi, le gouvernement peut affecter des fonds à une fin particulière ou imposer des restrictions quant à son utilisation. Cependant, cela n’en fait pas des fonds reçus à des fins particulières.

Des exemples de CFD qui font partie de la catégorie des éléments de passif du gouvernement sont le compte du Régime de pensions du Canada et les comptes de pension de retraite. Ces comptes ont été créés par une loi pour enregistrer les transactions relatives aux programmes régis par la loi et pour en assurer le suivi.

La Directive sur les normes comptables : GC 4100 Comptes à fins déterminées contient d’autres renseignements sur le traitement comptable de ces CFD.