Guide sur les paiements anticipés

Renseignements supplémentaires

Directive :

- Gestion des fonds publics et des comptes débiteurs, Directive sur la

- L’imputation et les autorisations financières spéciales, Directive sur

- Paiements, Directive sur les

Guide :

- délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers, Guide de

- Manuel de comptabilité selon la SIF

Lignes directrices :

Terminologie :

Hiérarchie

1. Date de publication

Le présent guide a été publié le 22 novembre 2019.

2. Application, objet et portée

Le présent guide vise à aider les ministères à répondre aux exigences relatives au versement de paiements anticipés, tel qu’il est établi dans la Directive sur les paiements.

Le présent guide présente en détail les exigences de la directive. Il ne contient pas d’exigences supplémentaires, mais contient plutôt des renvois aux exigences législatives pertinentes. Il comprend des exemples à titre d’illustration qui peuvent, toutefois, ne pas s’appliquer à tous les ministères ou à toutes les situations.

Les paiements anticipés sont prévus par des exigences contractuelles ou une entente. Les dirigeants principaux des finances devraient s’assurer que les agents d’approvisionnement :

- connaissent les exigences des lois et des politiques;

- sont au fait des documents d’orientation sur les paiements anticipés.

Les lignes directrices fournies dans le présent document portent sur les paiements anticipés de biens et de services fournis sous diverses formes de marchés ou d’ententes. Bien que les mêmes concepts s’appliquent également aux paiements de transfert anticipés, il faut se reporter à la Directive sur les paiements de transfert afin d’obtenir les exigences détaillées sur les paiements de transfert anticipés.

3. Définition d’un paiement anticipé

Paiement anticipé : somme versée par Sa Majesté ou pour son compte avant que les travaux soient exécutés, que les biens soient livrés ou que les services soient fournis.

Quand un paiement est-il considéré comme un « paiement anticipé »?

Un paiement est considéré comme un paiement anticipé uniquement lorsqu’il est versé avant qu’un bien n’ait été reçu ou un service rendu. Un paiement effectué après l’achèvement partiel des travaux ou l’atteinte d’un jalon particulier est considéré comme un paiement progressif et non un paiement anticipé.

L’annexe A contient un arbre décisionnel qui permet de déterminer si un paiement anticipé est approprié.

Quelle est la différence entre un paiement hâtif et un paiement anticipé?

Un paiement hâtif est un paiement versé après la livraison des biens ou la prestation de services, mais avant la date limite indiquée sur la facture.

Quelle est la différence entre un prêt et un paiement anticipé?

Même si un paiement anticipé peut parfois avoir des caractéristiques semblables à celles d’un prêt, il ne s’agit pas d’un prêt.

Un prêt est un élément d’actif financier du gouvernement qui est appuyé par une promesse faite par l’emprunteur de rembourser un montant précis, dans un ou des délais précis ou à la demande du prêteur et qui s’accompagne habituellement de frais d’intérêts. En d’autres mots, un prêt doit être remboursé. Pour obtenir des détails sur les prêts, se reporter à la Directive sur la gestion des fonds publics et des comptes débiteurs.

Un paiement anticipé s’entend d’un paiement effectué par le gouvernement à un fournisseur en vue de recevoir un bien ou un service. En bref, lorsque le gouvernement verse une avance à un fournisseur, il s’attend à ce que ce fournisseur lui livre un bien ou lui rend un service à un moment donné. Le fournisseur ne lui rembourse pas le montant du paiement anticipé.

Quelle est la différence entre une avance comptable et un paiement anticipé?

Une avance comptable est une somme d’argent qui est avancée à une personne, qui en est responsable, et qui est imputée sur un crédit. Les avances comptables comprennent les avances de voyage, les avances de réinstallation et les avances versées pour la création d’un fonds d’appoint et d’un fonds de petite caisse. Seuls les paiements qui satisfont aux critères énoncés à l’article 4 du Règlement sur les avances comptables sont considérés comme des avances comptables.

La principale différence entre une avance comptable et un paiement anticipé est l’autorité qui en prévoit le versement. Pour une avance comptable, il s’agit du Règlement sur les avances comptables et pour le versement d’un paiement anticipé, ce sont les modalités d’un marché ou d’une entente.

Le dirigeant principal des finances et l’équipe responsable des politiques en matière de gestion financière du ministère peuvent donner des conseils à savoir si une avance comptable ou un paiement anticipé est approprié dans une situation particulière. Il peut également être nécessaire de consulter les services juridiques du ministère.

Pour obtenir de l’information détaillée sur les avances comptables, se reporter aux documents suivants :

4. Principes fondamentaux

Les exigences relatives aux paiements anticipés établies dans la Directive sur les paiements reposent sur les deux principes fondamentaux suivants :

- les paiements anticipés sont versés uniquement dans des circonstances exceptionnelles;

- les paiements anticipés ne dépassent pas la valeur attendue des biens ou des services à recevoir au cours de l’exercice.

Ces principes sont décrits en détail au tableau 1.

| Principe fondamental | Exigence clé | Justification |

|---|---|---|

| À verser seulement dans des circonstances exceptionnelles |

Directive sur les paiements, sous-section 4.1.1 S’assurer que les paiements anticipés sont effectués uniquement dans des circonstances exceptionnelles et lorsque les conditions suivantes sont remplies :

|

Le gouvernement paie habituellement pour les biens et services une fois qu’ils ont été reçus. Lorsqu’il paie les biens et les services après les avoir reçus, il est plus en mesure de s’assurer que l’entente a été respectée et de mieux gérer ses besoins en liquidité. Lorsque le gouvernement paie à l’avance, il accepte un plus grand risque et dispose de moins de possibilités de recours si l’entente n’est pas respectée. De plus, il engage des frais de financement et d’intérêts supplémentaires et alourdit son fardeau administratif. |

| Ne pas dépasser la valeur attendue des biens et des services reçus au cours de l’exercice |

Directive sur les paiements, sous-sections 4.1.2.2 et 4.1.3 S’assurer que les paiements anticipés effectués au cours d’un exercice donné se rapportent à la valeur à laquelle il serait raisonnable de s’attendre pour les travaux accomplis ou les biens ou services reçus au cours de l’exercice, sans toutefois la dépasser. Recouvrer immédiatement les montants des paiements anticipés qui dépassent la valeur à laquelle il serait raisonnable de s’attendre pour les travaux accomplis ou les biens ou services reçus au cours de l’exercice. |

Le Parlement accorde des fonds chaque année pour des programmes destinés aux Canadiens. Les fonds votés accordés au cours d’un exercice donné devraient être utilisés pour acheter des biens et des services qui seront reçus au cours du même exercice. Les ministères ne peuvent pas se servir de paiements anticipés pour dépenser les fonds qui seraient autrement inutilisés à la fin de l’exercice. |

4.1 Circonstances exceptionnelles

Les paiements anticipés peuvent être envisagés uniquement dans des circonstances exceptionnelles. Les entrepreneurs devraient habituellement financer leur travail en puisant dans leurs propres réserves ou en recourant au financement commercial, selon les paiements anticipés qu’ils prévoient recevoir de l’autorité contractante pour l’exécution intégrale ou partielle des travaux.

Des « circonstances exceptionnelles » indiquent qu’un paiement anticipé est la méthode de paiement la moins privilégiée par l’État. L’approche normalisée utilisée par l’État consiste à verser un paiement après la réception de biens ou de services. Les avantages de payer au moment de la réception de biens ou de services, ou après celle-ci, ainsi que certains des risques liés au paiement anticipé, sont présentés dans le tableau 1.

Ultimement, un paiement anticipé devrait être envisagé uniquement lorsqu’il n’existe aucune autre solution de rechange raisonnable. Avant d’accepter de procéder à un paiement anticipé, les ministères devraient examiner d’autres possibilités. Par exemple, ils pourraient essayer de trouver d’autres fournisseurs qui accepteront d’être payés après la livraison des biens ou l’exécution des services ou négocier des paiements progressifs lorsque des jalons particuliers sont atteints. Pour plus de renseignements sur les paiements progressifs, se reporter au document Guide des approvisionnements, article 4.70.30.15.

Même si l’approche normalisée de l’État consiste à payer les biens ou les services après leur réception, dans certaines industries ou certains secteurs d’activité, les paiements anticipés sont une pratique courante. Par exemple, les paiements anticipés sont la norme pour les abonnements, les vols d’avion et la formation. Dans les cas où les paiements anticipés sont une pratique courante, ils sont considérés comme étant acceptables car il n’existe aucune autre solution raisonnable.

Clause sur le paiement anticipé dans le marché ou l’entente

En vertu du sous-alinéa 34(1)a)(ii) de la Loi sur la gestion des finances publiques, si, selon les modalités d’un marché, un paiement doit être versé avant l’exécution des travaux, la livraison des biens ou la prestation des services, le ministre compétent, ou une personne désignée par celui-ci, doit attester que le paiement est conforme au marché. En d’autres mots, le marché fournit le fondement juridique permettant d’attester le paiement anticipé. Par conséquent, le marché ou l’entente doit prévoir une clause sur le paiement anticipé.

Un marché doit contenir une clause sur le paiement anticipé pour qu’un gestionnaire puisse exercer son pouvoir d’attestation en vertu de l’article 34 de la Loi sur la gestion des finances publiques avant de verser le paiement anticipé. Voici certains des marchés ou des ententes qui pourraient contenir des clauses de paiement anticipé :

- un marché de biens ou de services;

- un bail;

- un formulaire d’inscription à une formation ou à une conférence (en ligne ou sur papier si le formulaire rempli constitue une obligation juridiquement contraignante);

- les modalités d’une entente d’achat en ligne (si l’acheteur est lui-même lié aux modalités une fois qu’il a terminé la transaction, par exemple, en cliquant sur « J’accepte »).

4.2 Concordance du calendrier des paiements anticipés avec l’exercice

Conformément aux principes s’appliquant aux crédits annuels et au fondement sur lequel les fonds sont crédités par le Parlement, les paiements anticipés au cours d’un exercice particulier doivent se rapporter à la valeur à laquelle il serait raisonnable de s’attendre pour les travaux accomplis ou les biens ou les services reçus au cours de cet exercice, sans la dépasser. En particulier :

- les clauses relatives aux paiements anticipés ne doivent pas être utilisées afin d’éviter que les fonds demeurent inutilisés à la fin de l’exercice ou comme moyen de reporter les fonds d’un exercice à l’autre;

- un paiement anticipé ne peut pas être effectué au cours d’un exercice dans le cadre d’un marché ou d’une entente qui entre en vigueur uniquement au cours de l’exercice suivant;

- lorsque des paiements anticipés sont effectués pour couvrir des frais de démarrage extraordinaires qu’un entrepreneur prévoit engager, les paiements versés au cours de chaque exercice ne peuvent être supérieurs aux dépenses de l’entrepreneur au cours du même exercice.

S’il est nécessaire de verser un paiement anticipé au cours d’un exercice afin de couvrir le coût de biens ou de services devant être reçus au cours d’un futur exercice (par exemple, un achat important de carburant effectué plusieurs années à l’avance en fonction de la consommation prévue), il faut demander au président du Conseil du Trésor l’approbation des exceptions à la Directive sur les paiements. Se reporter à la section 8 du présent guide pour obtenir des renseignements détaillés.

Aide-mémoire : l’essentiel quant aux paiements anticipés

Utiliser les paiements anticipés uniquement dans des circonstances exceptionnelles. Toujours prévoir de payer les biens et services après qu’ils ont été reçus. Si les paiements sont requis avant la fin des travaux, il faut envisager d’utiliser tout d’abord des paiements progressifs.

S’assurer que le marché ou l’entente contient une clause sur les paiements anticipés pour permettre aux gestionnaires d’exercer leur pouvoir d’attestation en vertu de l’article 34 de la Loi sur la gestion des finances publiques.

Ne pas effectuer des paiements anticipés qui dépassent la valeur prévue des biens ou des services à recevoir au cours de l’exercice, à moins que des exceptions à la Directive sur les paiements aient été approuvées.

Ne jamais utiliser les paiements anticipés pour éviter que des fonds demeurent inutilisés à la fin de l’exercice ou comme moyen de reporter des fonds à un exercice ultérieur.

5. Clauses relatives aux paiements anticipés dans un marché

La Politique sur les marchés présente en détail les considérations et les exigences relatives à l’ajout de clauses visant les paiements anticipés à un marché. En particulier, les clauses visant un paiement anticipé doivent être conformes aux éléments suivants :

- les principes du contrôle exercé par le Parlement, selon la sous-section 3.2 de la publication intitulée Le cycle financier parlementaire;

- les exigences de la Loi sur la gestion des finances publiques;

- les dispositions des lois de crédits visées;

- les exigences de la Directive sur les paiements.

Avant de négocier une clause pour un paiement anticipé à inclure dans un marché, un ministère devrait :

- s’assurer d’avoir une justification opérationnelle convaincante pour effectuer un paiement anticipé;

- évaluer les risques que présente le paiement anticipé des biens ou services (par exemple risque lié à la viabilité du fournisseur et que celui-ci n’exécute pas le marché comme il se doit);

- tenir compte des frais de financement et d’intérêts pour l’État;

- tenir compte de la manière dont les paiements anticipés excédentaires seront identifiés et recouvrés dans les cas où le montant du paiement anticipé est supérieur à la valeur des biens et services reçus au cours de l’exercice.

De plus, les autorités contractantes devraient envisager d’inclure les paiements anticipés dans un marché uniquement dans les situations suivantes :

- une garantie suffisante est obtenue pour le paiement envisagé (en d’autres mots, des moyens sont en place afin d’atténuer les pertes éventuelles pour l’État, notamment des mécanismes permettant de recouvrer ou de rembourser tout paiement anticipé effectué si le marché n’est pas respecté);

- l’État reçoit en contrepartie une valeur équivalant au montant du paiement;

- le ministère dispose des fonds nécessaires;

- une des circonstances suivantes existe :

- il est évident que l’avantage économique pour l’État justifierait nettement le financement et les frais d’intérêts associés au paiement anticipé;

- l’entrepreneur risque de subir un préjudice ou d’avoir du mal à assurer le financement ou à l’assurer à des taux considérés comme étant non rentables par rapport aux taux préférentiels courants des banques à charte;

- la valeur du marché est au-dessus des moyens financiers de l’entrepreneur;

- il s’agit d’un marché de longue durée;

- l’industrie ou le secteur d’activité concerné a comme pratique courante d’exiger des paiements anticipés de l’acheteur (par exemple abonnements, vols d’avion et formation).

Il importe de se rappeler que, même si toutes les conditions susmentionnées sont remplies, cela ne veut pas dire pour autant que les paiements anticipés sont justifiés. Les paiements anticipés doivent être versés uniquement dans des circonstances exceptionnelles. L’approche privilégiée par l’État est de toujours verser un paiement après la réception des biens et services.

Voici les objectifs que doit se fixer un ministère au moment de déterminer la fréquence des paiements anticipés et l’échéance pour le recouvrement des montants excédentaires des paiements anticipés :

- limiter l’exposition au risque de l’État;

- minimiser les coûts de financement;

- réduire au minimum l’écart entre le versement du paiement anticipé et la réception des biens ou des services.

Lorsqu’un paiement anticipé excédentaire est identifié, il doit être recouvré immédiatement ou, le cas échéant, appliqué à tout paiement anticipé subséquent.

Aide-mémoire : clauses relatives aux paiements anticipés

Se poser les questions suivantes au moment de négocier les clauses relatives aux paiements anticipés dans un marché ou une entente, et de les mettre au point.

- Existe-t-il une justification opérationnelle convaincante pour le paiement anticipé? Quels sont les frais de financement et d’intérêts pour l’État?

- Quels sont les risques associés au paiement anticipé? Le fournisseur est-il viable à long terme? Existe-t-il un risque de défaillance?

- À quelle fréquence devrait-on verser les paiements anticipés? Le calendrier des paiements concorde-t-il avec l’exercice de l’État? Seront-ils versés à un moment rapproché de la réception des biens et services? Quels sont les risques pour l’État?

- De quelle manière les paiements anticipés excédentaires seront-ils identifiés et recouvrés?

6. Paiements anticipés versés à un autre ministère

Les exigences énoncées dans la Directive sur les paiements relativement aux paiements anticipés pour les biens et services s’appliquent également aux paiements effectués selon des ententes interministérielles.

En règle générale, le ministère qui reçoit les biens ou les services paie le ministère qui les fournit une fois que les biens ont été livrés ou les services rendus.

Les paiements anticipés :

- peuvent uniquement être versés à un autre ministère dans des circonstances exceptionnelles;

- doivent faire partie des clauses d’une entente interministérielle;

- ne peuvent pas dépasser la valeur prévue des biens et des services devant être reçus au cours de l’exercice en question.

L’entente devrait comprendre les exigences relatives aux éléments suivants :

- rapprochements périodiques entre les paiements anticipés et la valeur des biens et services reçus;

- remboursement de tout paiement anticipé excédentaire au plus tard à la fin de l’exercice.

Les paiements anticipés entre les ministères s’appliquent uniquement aux situations où un ministère doit fournir des biens ou des services à un autre ministère qui les paie avant de les recevoir. Le dépôt de fonds dans un compte d’attente d’un autre ministère n’est pas un paiement anticipé. Les comptes d’attente sont utilisés quand un ministère administre un programme au nom d’un autre ministère. Pour obtenir des renseignements détaillés sur les comptes d’attente, se reporter à la Directive sur l’imputation et les autorisations financières spéciales et au Guide sur l’imputation interne et les autorisations financières spéciales.

7. Pouvoir d’approuver les paiements anticipés

Étant donné les liens qui existent entre la passation de marché et les paiements anticipés, les dirigeants principaux des finances devraient s’assurer que les agents d’approvisionnement connaissent les exigences relatives aux lois et aux politiques et tous les documents d’orientation connexes sur les paiements anticipés. De plus, les gestionnaires ministériels et les agents d’approvisionnement devraient consulter les experts ministériels en matière de marchés et d’ententes qui contiennent des clauses sur les paiements anticipés.

7.1 Pouvoir d’engager des dépenses ou des fonds

Le pouvoir d’engager des dépenses ou des fonds (article 32 de la Loi sur la gestion des finances publiques) est exercé pour les paiements anticipés de la même manière que pour tous les autres types de paiements. Les dépenses proposées devraient être examinées en fonction du solde non grevé et l’engagement devrait être consigné dans le système financier du ministère. Se reporter au Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers pour obtenir des instructions sur l’exercice des pouvoirs de dépenser et des pouvoirs financiers.

7.2 Autorité contractante

Conformément au paragraphe 8(1) du Règlement sur les marchés de l’État, l’autorité contractante (pouvoir d’exécuter une opération) peut conclure un marché prévoyant des paiements anticipés. En d’autres mots, tant que le marché prévoit des paiements anticipés, la personne qui agit à titre d’autorité contractante peut autoriser le paiement anticipé.

Approbation du Conseil du Trésor

Conformément au paragraphe 8(2) du Règlement sur les marchés de l’État, si la conclusion du marché nécessite l’approbation du Conseil du Trésor, le montant et les dates des paiements anticipés doivent également être approuvés par celui-ci.

Dans ces cas, la présentation au Conseil du Trésor qui a pour but d’obtenir l’approbation du Conseil du Trésor de conclure un marché doit également prévoir l’obtention de l’approbation de celui-ci du montant et des dates des paiements anticipés qui seront versés selon le marché :

- le paragraphe de la proposition de la présentation devrait comprendre un renvoi à un tableau de la présentation qui indique clairement les montants et les dates (mois et année) des paiements anticipés;

- la section sur la justification de la présentation devrait comprendre les raisons pour lesquelles les paiements anticipés seront effectués ainsi que la méthode proposée pour recouvrer tout paiement anticipé excédentaire et le moment où il le sera.

7.3 Pouvoir d’attestation

Avant d’attester un paiement anticipé pour la fourniture de biens et de services, le gestionnaire délégué doit veiller à ce que le marché ou l’entente contienne des modalités pour un tel paiement. S’il n’y a aucun marché ou entente par écrit, le gestionnaire délégué ne peut pas fournir d’attestation en vertu de l’article 34 de la Loi sur la gestion des finances publiques, ce qui veut dire que le paiement anticipé ne peut être versé. Se reporter au Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers pour obtenir des instructions sur l’exercice des pouvoirs de dépenser et des pouvoirs financiers, y compris des instructions sur la vérification et l’attestation des comptes.

Aide-mémoire : pouvoir d’approuver des paiements anticipés

- Les gestionnaires ministériels, les analystes des politiques financières et les agents d’approvisionnement devraient se consulter lorsque survient une situation de paiement anticipé.

- Les paiements anticipés doivent être prévus dans un marché ou une entente et être approuvés par l’autorité compétente :

- Si le marché n’exige pas l’approbation du Conseil du Trésor, les dates et les montants des paiements anticipés peuvent être approuvés par la personne qui agit à titre d’autorité contractante;

- Si le marché nécessite l’approbation du Conseil du Trésor, les dates et le montant des paiements anticipés doivent également être approuvés par le Conseil du Trésor.

- Pour obtenir des instructions supplémentaires sur l’exercice des pouvoirs de dépenser et des pouvoirs financiers, se reporter au Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers.

8. Demande d’approbation des exceptions s’appliquant au versement de paiements anticipés pluriannuels

Comme il est indiqué dans la Directive sur les paiements, les paiements anticipés effectués au cours d’un exercice donné doivent se rapporter à la valeur à laquelle il serait raisonnable de s’attendre quant aux travaux accomplis ou aux biens et services reçus durant l’exercice, sans la dépasser.

Avant de verser un paiement anticipé pluriannuel, le ministère doit obtenir l’approbation du président du Conseil du Trésor pour les exceptions suivantes :

- exception à la sous-section 4.1.2.2 de la Directive sur les paiements afin de permettre au ministère de faire des paiements anticipés qui dépassent la valeur des biens et services à laquelle il serait raisonnable de s’attendre pour les biens et les services à recevoir au cours de l’exercice;

- exception à la sous-section 4.1.3 de la Directive sur les paiements afin de permettre au ministère de recouvrer tout paiement anticipé excédentaire versé à l’entrepreneur au cours de l’exercice suivant selon les modalités du marché ou de l’entente.

Pour ce qui est des ententes et des marchés pluriannuels, il faut faire tous les efforts possibles pour aligner le calendrier des paiements anticipés sur l’exercice du gouvernement. Si ce n’est pas possible, il faut obtenir une approbation des exceptions à la Directive sur les paiements.

La demande d’approbation des exceptions à la Directive sur les paiements du ministère doit s’accompagner d’une justification claire des exceptions. Elle devrait indiquer la raison pour laquelle le calendrier des paiements anticipés ne peut pas s’aligner sur l’exercice du gouvernement et présenter les mesures de contrôle mises en place par le ministère afin de limiter l’exposition au risque de l’État et de veiller à ce que tout paiement anticipé excédentaire soit identifié et recouvré rapidement.

Les demandes d’approbation des exceptions à la Directive sur les paiements en vue de permettre des paiements anticipés pluriannuels devraient être présentées uniquement dans les situations où le paiement anticipé se rapporte à la valeur à laquelle il serait raisonnable de s’attendre pour les travaux à accomplir ou les biens et les services à recevoir au cours de l’exercice suivant, sans la dépasser. En d’autres mots, de telles demandes devraient être présentées seulement dans les situations où les paiements anticipés s’étendent sur une période maximale de deux exercices. Certes, toutes les demandes de paiements anticipés pluriannuels seront examinées et prises en compte, mais les exceptions qui permettraient d’effectuer des paiements anticipés pluriannuels qui s’étendent sur une période de plus de deux exercices présentent généralement des risques plus élevés et devraient être évitées dans la mesure du possible.

9. Autres considérations

9.1 Comment comptabiliser des paiements anticipés

Lorsqu’un paiement anticipé est comptabilisé selon la compatibilité de caisse, il doit être imputé sur le crédit au moment de son versement.

Lorsqu’un paiement anticipé est comptabilisé selon la comptabilité d’exercice, il doit être comptabilisé comme un paiement payé d’avance et être versé à la réception des biens et services.

Pour obtenir des directives détaillées sur la comptabilisation des paiements anticipés, veuillez consulter le Manuel de comptabilité selon la SIF, en particulier la sous-section 3.4, Paiements anticipés (dont les dépenses prépayées et les charges reportées).

9.2 Considérations fiscales pour les paiements anticipés

Le paiement anticipé des biens et services peut avoir une incidence sur les taxes, comme l’application et la perception des taxes sur les paiements anticipés. Pour obtenir plus d’informations, veuillez consulter le Guide de perception et de paiement des taxes de vente fédérales et provinciales.

9.3 Autres détails administratifs

Les dirigeants principaux des finances doivent veiller à ce que des contrôles soient en place afin de surveiller les paiements anticipés. Une telle surveillance devrait comprendre un rapprochement périodique entre les paiements anticipés et la valeur des biens ou services reçus. Une surveillance régulière est essentielle afin de recouvrer rapidement les montants de paiement anticipé qui dépassent la valeur prévue des travaux accomplis ou des biens et services reçus pendant cet exercice.

Si un entrepreneur ne fournit pas les biens ou services pour lesquels un paiement anticipé a été versé, le gestionnaire, en consultation avec les services juridiques du ministère, devrait examiner les modalités du marché et prendre les mesures nécessaires pour recouvrer le paiement anticipé. Selon l’alinéa 18(1)e) du Règlement sur les marchés de l’État, tout marché de travaux publics, de fournitures ou de services est réputé comprendre une clause selon laquelle, l’entrepreneur qui contrevient au marché accepte « de rembourser immédiatement tout paiement anticipé et consent à ce que l’autorité contractante puisse mettre fin au marché ».

Voir l’annexe B pour obtenir un schéma du processus de versement d’un paiement anticipé.

10. Références

Loi et règlements

- Loi sur la gestion des finances publiques, articles 2, 7, 26, 32 à 34, 37.1 et 38

- Règlement sur les avances comptables

- Règlement sur les marchés de l’État, articles 2, 8, 9 et 18

Instruments de politique connexes

- Directive sur la gestion des fonds publics et des comptes débiteurs

- Directive sur les paiements

- Directive sur les paiements de transfert

- Directive sur l’imputation et les autorisations financières spéciales

- Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers

- Guide sur l’imputation interne et les autorisations financières spéciales

- Ligne directrice sur les avances comptables

- Manuel de comptabilité selon la SIF (sous-section 3.4, Paiements anticipés, dont les dépenses prépayées et les charges reportées)

- Politique sur les marchés

Guide des approvisionnements

Autres documents pertinents

11. Demandes de renseignements

Les membres du public peuvent communiquer avec le personnel chargé des demandes de renseignements du Secrétariat du Conseil du Trésor du Canada s’ils ont des questions au sujet du présent guide.

Les employés des ministères devraient communiquer avec le groupe responsable des politiques financières de leur ministère s’ils ont des questions au sujet du présent guide.

Les employés du groupe responsable des politiques financières au sein des ministères peuvent communiquer avec le personnel chargé des Demandes de renseignements concernant la gestion financière en ce qui concerne l’interprétation du présent guide.

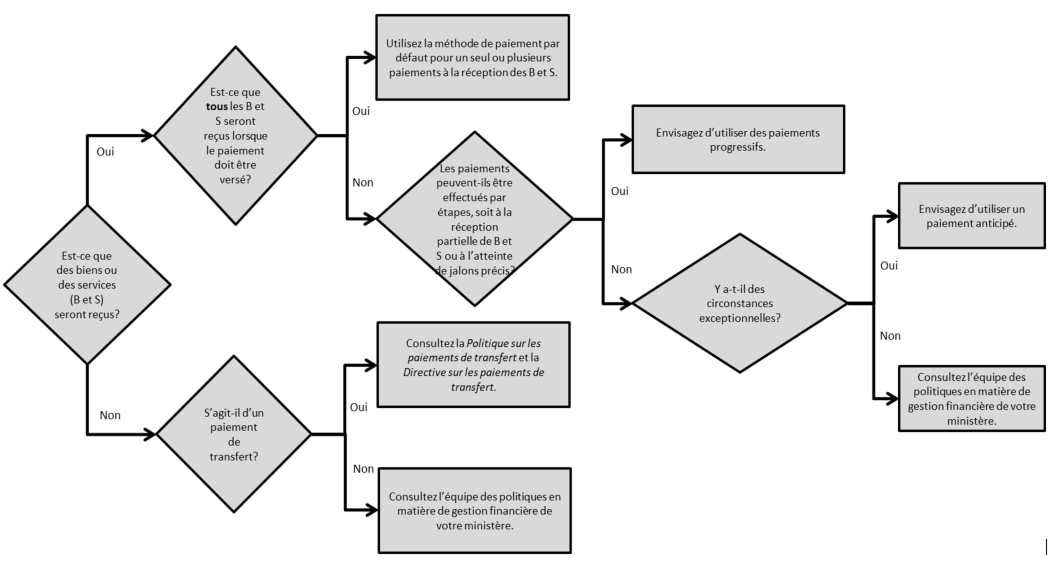

Annexe A - Arbre décisionnel

Cet arbre décisionnel a pour but d’aider les personnes à déterminer la méthode de paiement à inclure dans un marché.

Figure 1 - Version textuelle

Un arbre décisionnel contenant des questions à se poser pour déterminer la méthode de paiement à inclure dans un contrat.

La première question est la suivante : « est-ce que des biens ou des services (B et S) seront reçus? »

Si la réponse à cette question est oui, la prochaine question est « est-ce que tous les B et S seront reçus lorsque le paiement doit être versé?

- Si c’est le cas, utilisez la méthode de paiement par défaut pour un seul ou plusieurs paiements à la réception des B et S.

- Si ce n’est pas le cas, la prochaine question est « les paiements peuvent-ils être effectués par étapes, soit à la réception partielle de B et S ou à l’atteinte de jalons précis? »

- Si la réponse est oui, envisagez d’utiliser des paiements progressifs.

- Si la réponse est non, la prochaine question est « y a-t-il des circonstances exceptionnelles? »

- S’il y a des circonstances exceptionnelles, envisagez d’utiliser un paiement anticipé.

- S’il n’y a pas de circonstances exceptionnelles, consultez l’équipe des politiques en matière de gestion financière de votre ministère.

Retour à la première question de l’arbre décisionnel : « est-ce que des biens ou des services (B et S) seront reçus? » Si la réponse est non, la prochaine question est « s’agit-il d’un paiement de transfert? »

- S’il s’agit d’un paiement de transfert, consultez la Politique sur les paiements de transfert et la Directive sur les paiements de transfert.

- S’il ne s’agit pas d’un paiement de transfert, consultez l’équipe des politiques en matière de gestion financière de votre ministère.

Rappel

Un paiement anticipé peut uniquement être versé dans des circonstances exceptionnelles quand le paiement est considéré comme étant essentiel à l’atteinte des objectifs du programme et lorsqu’il n’existe aucune autre solution raisonnable. Les paiements anticipés ne doivent pas être utilisés pour éviter que les fonds demeurent inutilisés à la fin de l’exercice ou comme moyen de reporter les fonds d’un exercice à l’autre.

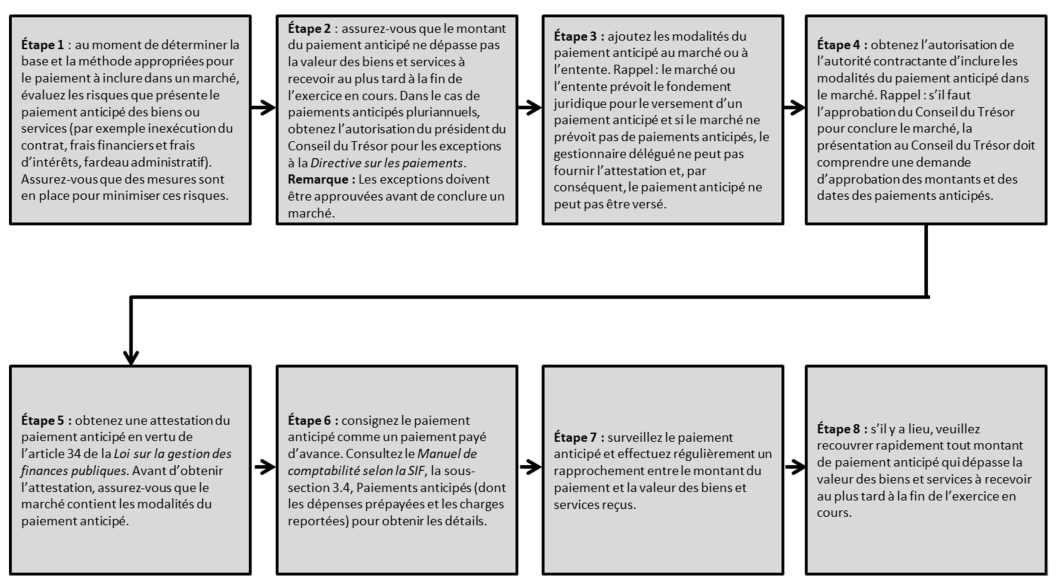

Annexe B - Schéma du processus

Ce schéma du processus vise à aider les gestionnaires, les agents d’approvisionnement, les agents des finances et les équipes chargées des politiques en matière de gestion financière des ministères lorsqu’ils envisagent la possibilité d’inclure des clauses sur les paiements anticipés dans un marché ou de verser un paiement anticipé.

Figure 2 - Version textuelle

Le schéma montre les étapes à suivre au moment de déterminer s’il y a lieu d’inclure des clauses sur les paiements anticipés dans un marché ou de verser un paiement anticipé.

Étape 1 : au moment de déterminer la base et la méthode appropriées pour le paiement à inclure dans un marché, évaluez les risques que présente le paiement anticipé des biens ou services (par exemple inexécution du contrat, frais financiers et frais d’intérêts, fardeau administratif). Assurez-vous que des mesures sont en place pour minimiser ces risques.

Étape 2 : assurez-vous que le montant du paiement anticipé ne dépasse pas la valeur des biens et services à recevoir au plus tard à la fin de l’exercice en cours. Dans le cas de paiements anticipés pluriannuels, obtenez l’autorisation du président du Conseil du Trésor pour les exceptions à la Directive sur les paiements.

Remarque : Les exceptions doivent être approuvées avant de conclure un marché.

Étape 3 : ajoutez les modalités du paiement anticipé au marché ou à l’entente. Rappel : le marché ou l’entente prévoit le fondement juridique pour le versement d’un paiement anticipé et si le marché ne prévoit pas de paiements anticipés, le gestionnaire délégué ne peut pas fournir l’attestation et, par conséquent, le paiement anticipé ne peut pas être versé.

Étape 4 : obtenez l’autorisation de l’autorité contractante d’inclure les modalités du paiement anticipé dans le marché. Rappel : s’il faut l’approbation du Conseil du Trésor pour conclure le marché, la présentation au Conseil du Trésor doit comprendre une demande d’approbation des montants et des dates des paiements anticipés.

Étape 5 : obtenez une attestation du paiement anticipé en vertu de l’article 34 de la Loi sur la gestion des finances publiques. Avant d’obtenir l’attestation, assurez-vous que le marché contient les modalités du paiement anticipé.

Étape 6 : consignez le paiement anticipé comme un paiement payé d’avance. Consultez le Manuel de comptabilité selon la SIF, la sous-section 3.4, Paiements anticipés (dont les dépenses prépayées et les charges reportées) pour obtenir les détails.

Étape 7 : surveillez le paiement anticipé et effectuez régulièrement un rapprochement entre le montant du paiement et la valeur des biens et services reçus.

Étape 8 : s’il y a lieu, veuillez recouvrer rapidement tout montant de paiement anticipé qui dépasse la valeur des biens et services à recevoir au plus tard à la fin de l’exercice en cours.