Guide de la collaboration ministérielle avec les bénéficiaires de subventions et de contributions

Renseignements supplémentaires

Directive :

Politique :

Terminologie :

Hiérarchie

1. But et portée

Le présent guide vise à renforcer la compréhension ministérielle concernant les situations où la collaboration entre les ministères fédéraux et les bénéficiaires des subventions et des contributions (S et C) peut être acceptable du point de vue de la Politique sur les paiements de transfert. Il traite de trois scénarios de collaboration particuliers et fournit des directives aux ministères en ce qui concerne les types de considérations que les ministères devraient garder à l’esprit pour faciliter une telle collaboration.

2. Contexte

À l’ère de l’innovation et de l’engagement pour optimiser les pratiques d’affaires, certains ministères fédéraux continuent d’explorer des possibilités de collaboration entre eux et avec les bénéficiaires de S et C afin de remplir les mandats ministériels. En collaborant avec les bénéficiaires de S et C, les ministères cherchent des occasions pour:

- tirer parti de la capacité entre les secteurs

- favoriser le transfert de connaissances

- participer à l’avancement d’objectifs communs

Traditionnellement, la collaboration entre le gouvernement et les bénéficiaires de S et C a été limitée par certaines sections de la Politique sur les paiements de transfert, qui était interprétée comme interdisant toute participation fédérale à un projet pour lequel le bénéficiaire reçoit des subventions et contributions. Par conséquent :

- Les bénéficiaires de S et C n’ont pas pu obtenir l’expertise gouvernementale ni bénéficier des installations gouvernementales susceptibles de les aider à atteindre les résultats de leur projet

- les scientifiques du gouvernement fédéral n’ont pas pu travailler avec des collègues du milieu universitaire et d’autres ordres de gouvernement

Le gouvernement cherche des moyens d’innover dans la façon dont il soutient le développement scientifique, social et économique. Ainsi, cela pose la question de savoir comment les ministères peuvent :

- collaborer avec les bénéficiaires de S et C pour renforcer les capacités et améliorer la compétitivité du Canada

- demeurer conformes à la Politique sur les paiements de transfert

3. Interpréter la Politique sur les paiements de transfert

À ce jour, l’interprétation de la Politique sur les paiements de transfert se traduisait comme interdisant la participation du gouvernement fédéral à tout projet qu’il finance par des subventions et des contributions. Toutefois, la politique peut être interprétée de manière plus approfondie de sorte que les ministères fédéraux puissent :

- collaborer à des projets prestataires de S et C

- fournir des services et autoriser l’utilisation des installations pour des projets financés par des S et C

Lorsqu’ils collaborent avec un bénéficiaire de S et C, les ministères doivent :

- se conformer à toutes les lois pertinentes et aux politiques du Conseil du Trésor dans leurs interactions avec les bénéficiaires

- se conformer aux principes énoncés dans la Politique sur les paiements de transfert

4. Trois types de collaboration dans le contexte des paiements de transfert

Trois scénarios qui soulèvent généralement des questions sur la collaboration ont été élaborés pour aider à orienter et à préciser les collaborations potentielles. Ces scénarios ne sont pas exhaustifs et chaque situation est unique en raison de ses détails. Toutefois, ces scénarios sont les plus courants.

Scénario 1 : un bénéficiaire de S et C utilise les services ou les installations d’un ministère fédéral

Le financement des S et C implique habituellement une relation directe entre un ministère fédéral en tant que bailleur de fonds et un bénéficiaire qui :

- entreprend son projet et les activités connexes

- reçoit un paiement pour les dépenses admissibles engagées

Dans ce scénario, la collaboration s’entend de la prestation par un ministère fédéral de services et/ou d’installations envers le bénéficiaire d’un paiement de transfert. Le bénéficiaire :

- est facturé par le ministère pour les services fournis

- réclame la dépense auprès du ministère contributif dans le cadre du projet financé par S et C

Le bénéficiaire des S et C utilise ses paiements de transfert pour payer les services du gouvernement fédéral que le ministère a le pouvoir de facturer (voir l’exemple 1 de l’annexe A pour plus de détails).

Dans ce scénario, l’utilisation des S et C par un bénéficiaire pour obtenir des services d’un ministère fédéral apte à imposer des frais n’est pas réputée appuyer les activités courantes du ministère fournisseur pour lesquelles elles ont été attribuées.

Considérations pour les ministères qui fournissent des services ou autorisent l’utilisation d’une installation (ministères fournisseurs)

Un ministère qui envisage de fournir des services à un public qui peut avoir reçu des S et C doit s’assurer que :

- le ministère a le pouvoir de fournir le service ou d’accorder l’accès à une installation à un bénéficiaire et que cette prestation soit facturée

- l’exigence de la politique visant à établir et à facturer les frais de service est respectée, par exemple, un tarif horaire pour l’utilisation d’une soufflerie pour tester la conception d’un véhicule (le bénéficiaire ne doit pas recevoir de tarif réduit)

- le service est également accessible à tout client potentiel (le bénéficiaire ne doit pas recevoir de service autrement interdit aux non-bénéficiaires)

Considérations pour les ministères qui financent les bénéficiaires

Les ministères qui envisagent de travailler avec des entités non gouvernementales pour atteindre un but commun devraient s’assurer que :

- l’activité et les dépenses connexes sont admissibles conformément aux modalités du programme, avant que le bénéficiaire ne réclame le service du ministère

- les services fournis par un ministère sont des dépenses admissibles en vertu de l’entente de financement (par exemple, « services professionnels »)

- toute transaction d’approvisionnement de la part des bénéficiaires est comptabilisée comme une écriture comptable distincte (c’est-à-dire distincte du paiement de transfert)

- un bénéficiaire n’est pas tenu d’utiliser les services d’un ministère en particulier, car une telle pratique pourrait être considérée comme :

- procurant un avantage concurrentiel injuste

- une forme de découragement de la concurrence

Scénario 2 : Un ministère non contributif collabore à un projet prestataire de S et C en utilisant ses propres ressources

Dans ce scénario, l’entente la plus courante est lorsqu’un ministère non contributif (ministère collaborateur) a un intérêt partagé dans un projet avec un bénéficiaire de S et C et qu’il conclut une entente de collaboration. Le ministère collaborateur répond à une exigence opérationnelle en utilisant ses propres fonds de fonctionnement, affectés à cette fin.

Considérations pour les ministères non contributifs (ministères collaborateurs)

Les ministères qui envisagent de collaborer au projet d’un bénéficiaire de S et C doivent s’assurer que :

- le ministère a le droit d’autoriser l’utilisation d’une installation à un bénéficiaire, au prix coûtant ou sans frais

- l’entente est documentée dans une entente de collaboration qui décrit les rôles et responsabilités des parties et les modalités de participation du collaborateur au projet (l’entente doit être examinée par le service juridique du ministère et l’unité d’approvisionnement afin de garantir qu’elle est conforme aux politiques et aux lois pertinentes)

- les principaux représentants financiers du ministère sont consultés pour déterminer si les coûts liés à la collaboration doivent être comptabilisés séparément, et si un codage interne approprié est requis

- l’estimation des coûts à engager est mise à la disposition de tout ministère fédéral qui :

- envisage de financer un bénéficiaire

- envisage de participer à un projet

Considérations pour les ministères qui financent les bénéficiaires (ministères donateurs)

Lors du calcul de la limite sur le cumulVoir la note en bas de page 1, le ministère donateur inclut la valeur de la participation du ministère collaborateur (selon le cas). Ainsi, la valeur globale du projet du bénéficiaire comprendra tout le financement gouvernemental accordé (paiements de transfert, puis fonctionnement et entretien).

Scénario 3 : Un ministère fédéral non contributif collabore à un projet financé par des S et C, et les coûts différentiels sont assumés par le ministère donateur par l’entremise du transfert de fonds du « crédit 10 » au « crédit 1 »

Dans les situations où un ministère pourrait communiquer et mettre à profit son expertise, mais où le ministère n’a pas de ressources suffisantes pour aller de l’avant avec une entente de collaboration avec un bénéficiaire de S et C, le ministère donateur du projet peut proposer de transférer des fonds au ministère collaborateur pour compenser le coût supplémentaire de la collaboration en présence d’un intérêt partagé dans le projet.

Tout transfert éventuel de fonds à un autre ministère doit être discuté avec le Secrétariat du Conseil du Trésor du Canada. Les facteurs suivants doivent être pris en compte:

- le Parlement doit approuver un transfert de fonds entre les ministères

- un délai suffisant doit être accordé pour que le transfert soit effectué en tenant compte du cycle budgétaire

- une autorité politique appropriée

La valeur de la participation du ministère collaborateur devrait faire partie du calcul du cumul pour le bénéficiaire du paiement de transfert.

Considérations pour les ministères non contributifs (ministères collaborateurs)

Les ministères qui envisagent de collaborer au projet d’un bénéficiaire de S et C doivent s’assurer que :

- l’entente est documentée dans une entente de collaboration pour décrire :

- les rôles et les responsabilités de toutes les parties

- les modalités de la participation du ministère collaborateur au projet

- l’entente est examinée par les services juridiques du ministère, le service d’Approvisionnement et le service des finances du ministère pour s’assurer qu’elle est conforme aux politiques et aux lois pertinentes

Considérations pour les ministères qui financent les bénéficiaires (ministères donateurs)

Les ministères donateurs devraient s’assurer que, lors du calcul de la limite sur le cumul d’un projet, la valeur de la participation d’un ministère collaborateur au projet est considérée comme faisant partie de la contribution du gouvernement, selon le cas.

Considérations pour les ministères qui transfèrent des fonds

Les ministères qui envisagent d’appuyer d’autres ministères dans l’avancement d’un projet de paiements de transfert devraient s’assurer que :

- le transfert de fonds d’un crédit pour subventions et contributions à un crédit de fonctionnement n’est pas utilisé pour des coûts qui ont déjà reçu des crédits parlementaires, comme :

- les coûts fixes des laboratoires gouvernementaux

- les coûts salariaux du personnel déjà employé

- le transfert de fonds n’est utilisé que lorsque la participation au projet représente un coût différentiel pour le ministère collaborateur (par exemple, le coût différentiel de l’utilisation d’une soufflerie pour effectuer un test lorsque l’installation serait autrement inutilisée, ou l’embauche d’un employé pour une période déterminée en remplacement d’un employé salarié qui participe au projet)

- les fonds transférés ne sont pas utilisés pour mettre à niveau l’équipement de laboratoire ou agrandir l’installation afin de participer au projet financé

Les ministères doivent noter que lorsqu’une somme importante des paiements de transfert d’un ministère est transférée aux fonds de F et E d’un autre ministère, ils courent un risque de donner l’impression que ces fonds devraient plutôt être alloués sur une base permanente au budget de F et E.

5. Principes

Les ministères doivent suivre les principes suivants liés aux paiements de transfert lorsqu’ils participent à des ententes de collaboration :

- Transparence et équité : Le processus d’évaluation et de sélection des bénéficiaires éventuels de paiements de transfert devrait être ouvert et équitable. Toutes les parties concernées doivent faire preuve de transparence quant à leur participation auprès des bénéficiaires potentiels.

- Mandat : Les ministères fédéraux sont limités aux activités qui relèvent de leur mandat. Par exemple :

- les activités que les fonctionnaires fédéraux entreprennent lorsqu’ils collaborent au projet d’un bénéficiaire doivent s’inscrire dans le mandat de leur ministère

- la prestation de services à un bénéficiaire et l’utilisation des installations par ce bénéficiaire doit s’inscrire dans le mandat du ministère

- les questions concernant l’autorité juridique d’un ministère doivent être adressées aux services juridiques du ministère.

- Sécurité : Les ministères sont responsables de protéger les renseignements et les biens de nature délicate qui sont sous leur contrôle. Avant de conclure une entente de collaboration, les ministères devraient consulter leurs agents de sécurité du Ministère pour évaluer le risque pour les renseignements et les biens du Ministère afin de s’assurer que l’entente de collaboration comprend des dispositions appropriées en ce qui concerne les obligations ministérielles en matière de sécurité. L’unité des services juridiques du Ministère devrait également être consultée relativement à ces dispositions. Pour plus de renseignements, veuillez vous reporter à la Politique sur la sécurité du gouvernement de 2019.

- Responsabilité juridique : Les paiements de transfert sont structurés comme une relation sans lien de dépendance dans laquelle le seul rôle du gouvernement est de fournir des fonds. L’objectif est de limiter la responsabilité légale. Là où le rôle du gouvernement, relativement au projet d’un bénéficiaire, ne se limite pas à fournir des fonds, il est possible d’exposer le gouvernement à une plus grande responsabilité. Les ministères qui collaborent avec un bénéficiaire d’un paiement de transfert doivent tenir compte des éléments suivants lorsqu’ils définissent la relation avec le bénéficiaire afin de limiter leur exposition à une responsabilité juridique :

- L’entente collaborative entre le ministère et le bénéficiaire devrait clairement définir :

- la gouvernance

- les parties et la nature de la relation (l’entente doit indiquer clairement qu’il s’agit du projet du bénéficiaire)

- la durée et l’emplacement

- les droits relatifs à la propriété intellectuelle

- l’entretien et l’accès aux dossiers

- le partage des ressources (employés, équipement)

- la gestion des données, y compris la confidentialité et les renseignements personnels

- les conflits d’intérêts potentiels

- les communications et la publication

- la compétence et le droit applicable

- l’indemnisation et la responsabilité

- la sécurité

- la garantie de résiliation

- la santé et sécurité au travail

- les assurances

- les autres exigences, au besoin

- Si l’entente prévoit l’utilisation d’un espace, elle devrait clairement définir :

- l’espace à être utilisé

- la nature de l’utilisation et de l’accès

- les frais applicables

Les ententes doivent toujours être examinées par les experts internes du ministère, y compris les services juridiques, avant d’être approuvées.

- L’entente collaborative entre le ministère et le bénéficiaire devrait clairement définir :

- Séparation : Il devrait y avoir une distinction claire entre le ministère qui émet le paiement de transfert et le ministère qui collabore avec le bénéficiaire. Si la séparation n’est pas claire, il existe un risque que le paiement de transfert soit perçu comme une acquisition de biens ou de services par le gouvernement du Canada, c’est-à-dire un ministère qui paie ses coûts de F et E avec des fonds de transfert. Il convient de rappeler qu’un paiement de transfert, en vertu de la Politique sur les paiements de transfert, n’a pas pour résultat l’acquisition de biens, de services ou d’actifs par le gouvernement du Canada. La séparation est claire lorsque le ministère collaborateur et le ministère donateur ne sont pas les mêmes. Si un seul ministère finance un projet et y collabore, une séparation claire s’impose entre l’unité qui administre l’entente de financement et l’unité qui collabore au projet. Les ministères doivent éviter de créer des processus d’approvisionnement involontaires (ou donner l’impression d’un processus d’approvisionnement) lorsqu’ils établissent des ententes de collaboration et de paiements de transfert.

- Indépendance : Un ministère non contributif qui envisage une entente de collaboration avec un bénéficiaire doit s’abstenir de participer aux activités suivantes :

- rédaction de proposition

- évaluation des projets dont le financement est envisagé

- Le bénéficiaire est le seul responsable d’atteindre les résultats espérés de l’entente avec le ministère donateur.

- Contributions non monétaires : Les ministères ne doivent pas « contribuer » en autorisant l’utilisation d’une installation gouvernementale ni par le travail d’un fonctionnaire fédéral dans le cadre du projet d’un bénéficiaire, sans frais, sous forme de paiement de transfert. Une contribution non-monétaire effectuée par le bénéficiaire au profit de son propre projet pourrait être admissible comme dépense, sous réserve qu’elle soit compatible aux modalités du ministère donateur.

6. Référence

- Politique sur les paiements de transfert (section 6,5,13)

7. Demandes de renseignements

Pour toute question concernant ce guide, les membres du public peuvent communiquer avec Demandes de renseignements du Secrétariat du Conseil du Trésor du Canada.

Les personnes provenant des ministères devraient communiquer avec leur groupe ministériel des paiements de transfert s’ils ont des questions au sujet du présent guide.

Les membres d’un groupe de la politique de paiements de transfert d’un ministère peuvent communiquer avec Demandes de renseignements du SCT à fin-www@tbs-sct.gc.ca pour toute question d’interprétation de ce guide.

Annexe A : exemples sur la façon d’appliquer la Politique sur les paiements de transfert

Cette annexe présente trois exemples simples pour illustrer comment les ministères fédéraux peuvent collaborer avec les bénéficiaires financés tout en respectant la Politique sur les paiements de transfert.

Avant de prendre une décision concernant le financement d’un projet ou la collaboration avec un bénéficiaire, le ministère doit consulter les services juridiques et son groupe de la politique sur les paiements de transfert. Un risque important peut se poser quant à la façon dont le financement du paiement de transfert et la collaboration sont perçus lorsque des paiements de transfert sont en cause, et les perceptions sont subjectives. Des consultations avec les experts ministériels appropriés peuvent aider à atténuer ces risques.

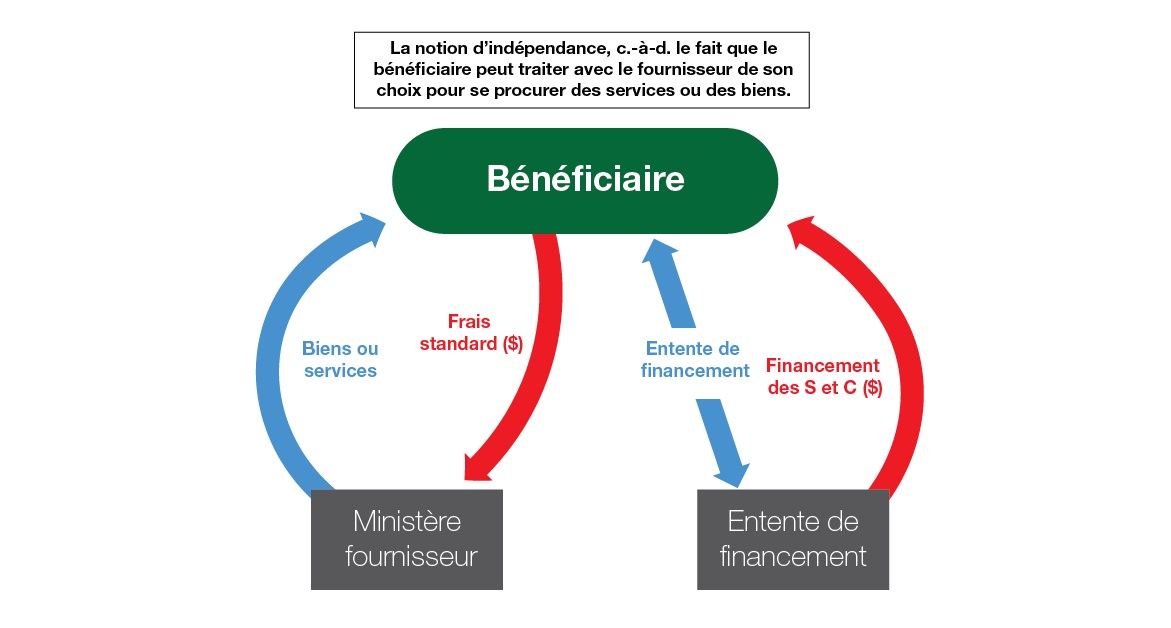

Exemple 1 : Un bénéficiaire de S et C utilise les services ou les installations d’un ministère fédéral

Dans certaines circonstances, un bénéficiaire de S et C peut obtenir des services ou utiliser des installations d’un ministère non contributif (ministère fournisseur) qui a le droit de fournir des services et de les facturer.

Un chercheur universitaire reçoit une subvention d’un million de dollars de Sport Canada (Patrimoine canadien) pour entreprendre des recherches sur les uniformes sportifs en vue d’améliorer leurs propriétés aérodynamiques. Le chercheur utilise une partie de la subvention pour acheter du temps dans la soufflerie du Conseil national de recherches du Canada (CNRC) afin d’y effectuer des essais sur divers matériaux.

Dans ce cas, le CNRC ne participe pas au projet du bénéficiaire; il s’agit strictement de fournir un service à un client payant. Il n’y a aucune relation entre Patrimoine canadien et le CNRC. Les dépenses liées aux tests sur des matériaux sont des dépenses admissibles en vertu de l’entente de financement conclue entre Patrimoine canadien et le bénéficiaire, sous la catégorie « services professionnels ».

À la figure 1, le chercheur universitaire est représenté par la case « Bénéficiaire », Patrimoine canadien par la case « Ministère donateur » et le CNRC par la case « Ministère fournisseur ». La flèche rouge à droite représente la subvention accordée par Patrimoine canadien au chercheur, et la flèche rouge à gauche représente les frais payés au CNRC pour l’utilisation de la soufflerie. La flèche bleue représente le CNRC qui donne au chercheur accès à la soufflerie. La double flèche bleu clair représente l’entente de financement entre le chercheur et Patrimoine canadien.

Figure 1 : Illustration de la façon dont est administré un bénéficiaire de S et C utilisant les services ou les installations d’un ministère fédéral

Figure 1 - Version textuelle

La notion d’indépendance, c’est-à-dire le fait que le bénéficiaire peut traiter avec le fournisseur de son choix pour se procurer des biens ou des services (organisme privé ou ministère gouvernemental).

Considérations pour le ministère fournisseur (CNRC dans cet exemple) :

- Impossibilité de fournir un bien/service gratuitement

- Doit avoir le pouvoir de charger des frais

Considérations pour le ministère donateur (Patrimoine canadien dans cet exemple) :

- Possède l’autorité requise par rapport aux subventions et contributions

- Aucune contribution en nature permise

- Impossibilité de fournir un service ou un bien. La contribution doit être en dollars ($)

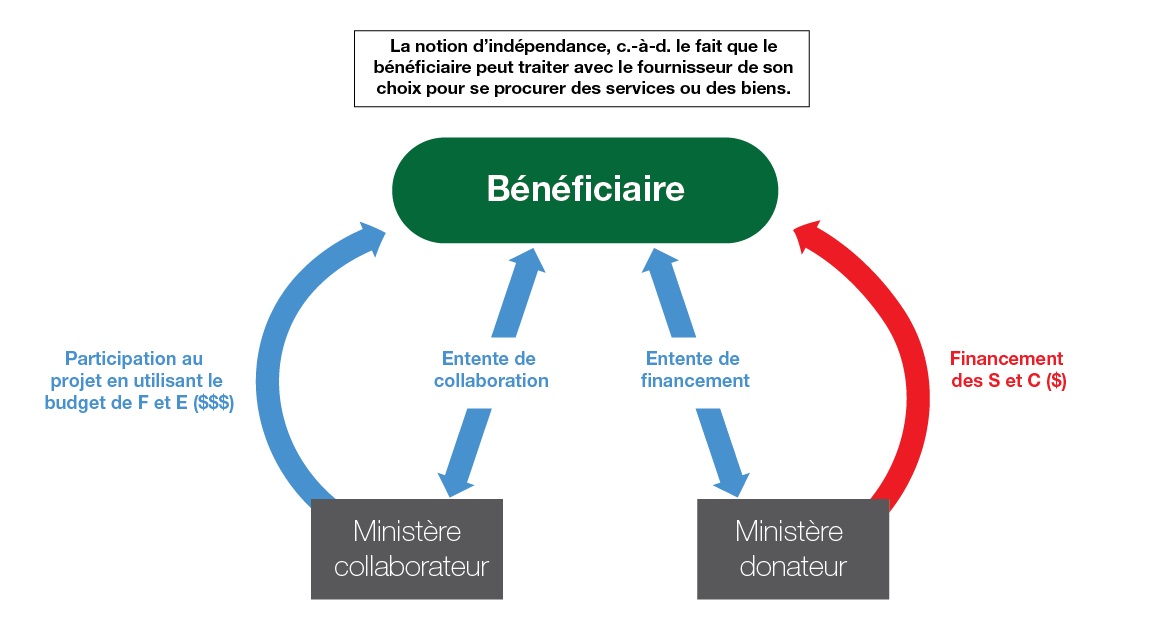

Exemple 2 : Un ministère non contributif collabore à un projet prestataire de S et C en utilisant ses propres ressources

Dans ce scénario, un ministère conclut une entente de collaboration avec un bénéficiaire de S et C en utilisant ses propres fonds de F et E, affectés à cette fin. Compte tenu de l’intérêt commun de toutes les parties pour le projet, le ministère collaborateur en tirera un avantage direct (c’est-à-dire, la réalisation d’une partie de son mandat). De plus, le bénéficiaire peut recevoir des S et C de la part d’un ministère donateur. La valeur de la participation du ministère collaborateur devrait faire partie du calcul sur le cumul pour le bénéficiaire de S et C.

Ressources naturelles Canada (RNCan) participe à un projet de recherche en collaboration avec une grande entreprise forestière pour étudier les effets de diverses techniques de gestion forestière. Dans le cadre de cette activité de collaboration :

- RNCan s’acquitte de son mandat de promotion du développement durable des ressources

- l’entreprise forestière acquiert des connaissances qui l’aideront à accroître son efficacité et sa rentabilité

La participation de RNCan se décline par le travail d’un scientifique pendant quatre semaines et la permission d’utiliser des installations de laboratoire. RNCan finance sa participation au moyen de son propre budget de F et E. L’entreprise forestière fournit ses actifs forestiers (terres) et son équipement dans le cadre du projet. De plus, l’Agence de promotion économique du Canada atlantique (APECA) verse des subventions et des contributions à l’entreprise forestière parce que le projet créera des emplois dans les provinces de l’Atlantique.

Dans la figure 2, l’entreprise forestière est représentée par la case « Bénéficiaire », l’APECA par la case « Ministère donateur » et RNCan par la case « Ministère collaborateur ». La flèche rouge à droite représente la subvention accordée par l’APECA à l’entreprise forestière. La flèche bleue représente RNCan qui fournit le travail d’un scientifique pendant quatre semaines et l’utilisation des installations de laboratoire pour le projet. La double flèche bleu clair à droite représente l’entente de financement entre l’entreprise forestière et l’APECA, et la double flèche bleu clair à gauche représente l’entente de collaboration entre l’entreprise forestière et RNCan.

Figure 2 - Version textuelle

La notion d’indépendance, c’est-à-dire le fait que le bénéficiaire peut traiter avec le fournisseur de son choix pour se procurer des biens ou des services (organisme privé ou ministère gouvernemental).

Considérations pour le ministère collaborateur (RNCan dans cet exemple) :

- La collaboration doit appuyer le mandat ministériel du ministère affecté (F et E).

- Les coûts supplémentaires doivent être calculés.

- Doit déterminer et évaluer si la collaboration pourrait créer un approvisionnement involontaire ou être perçue comme un approvisionnement

Considérations pour le ministère donateur (APECA dans cet exemple) :

- Possède l’autorité requise par rapport aux S et C

- Aucune contribution en nature permise

- Impossibilité de fournir un service/un bien. La contribution doit être en dollars ($)

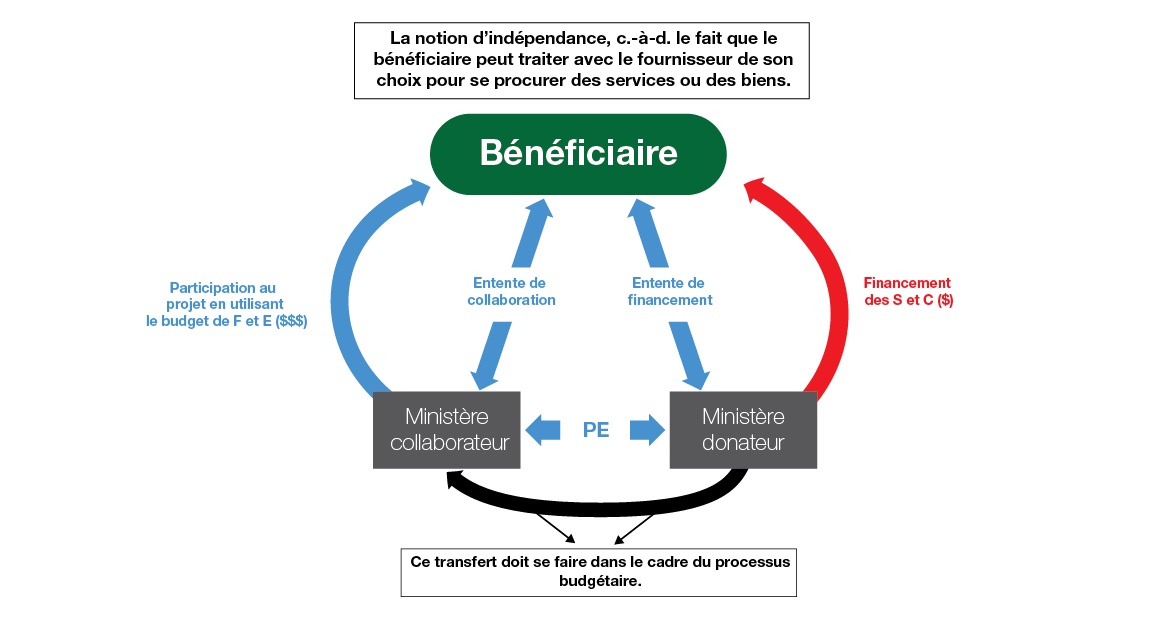

Exemple 3 : Un ministère fédéral non contributif collabore à un projet prestataire de S et C dont les coûts différentiels sont financés par le ministère donateur au moyen du transfert de fonds du « crédit 10 S et C » au « crédit 1 F et E »

Dans certains cas, un ministère collaborateur peut participer à un projet prestataire de S et C afin de partager et de tirer parti de l’expertise à la demande d’un bénéficiaire de S et C ou d’un ministère fédéral. Dans ce scénario, les fonds pour appuyer le coût différentiel de la collaboration sont fournis par le ministère donateur au moyen d’un transfert budgétaire de S et C (crédit 10) au budget de F et E du ministère collaborateur (crédit 1).

Ce scénario peut servir principalement quand un ministère collaborateur n’a pas les ressources suffisantes pour entreprendre la collaboration. Le ministère donateur peut décider de transférer des fonds à l’autre ministère pour compenser le coût de la collaboration si la participation est jugée nécessaire au succès du projet lorsque les deux ont un intérêt partagé dans le projet.

La valeur de la participation du ministère collaborateur est incluse dans le calcul de la limite sur le cumul en vertu de l’entente de financement. De plus, le transfert de fonds est :

- discuté avec le Secrétariat du Conseil du Trésor du Canada à l’étape de la planification initiale

- l’objet d’une décision prise par le Parlement en vertu d’une loi de crédits

- visé par une couverture politique appropriée

Le Conseil de recherches en sciences naturelles et en génie du Canada (CRSNG) finance un chercheur universitaire qui met au point une nouvelle technologie nécessitant l’expertise du Conseil national de recherches du Canada (CNRC).

Le CRSNG offre un financement sous forme de contribution au chercheur universitaire en vertu d’une entente de financement. Dans le cadre d’une entente distincte entre le chercheur universitaire et le CNRC, un scientifique du CNRC participe au projet pendant deux semaines, en utilisant les installations de laboratoire du CNRC.

Le chercheur universitaire ne paie pas directement le CNRC pour ses services. Par ailleurs, les services ne sont pas considérés comme des dépenses admissibles en vertu de l’entente de contribution. La valeur des services (10 000 $) est considérée comme partie intégrante du coût global du projet. Elle est donc incluse dans le calcul des limites sur le cumul.

Dans le cadre du processus budgétaire du cycle financier parlementaire, le CRSNG transfère 10 000 $ de son crédit 10 (budget de subventions et de contributions) au crédit 1 (budget de fonctionnement) du CNRC. Remarque : les transferts de crédits ne se font pas au moyen d’un règlement interministériel. Ces règlements doivent uniquement servir à l’achat de biens et de services auprès d’un autre ministère.

À la figure 3, le chercheur universitaire est représenté par la case « Bénéficiaire », le CRSNG par la case « Ministère donateur » et le CNRC par la case « Ministère collaborateur ». La flèche rouge à droite représente la subvention accordée par le CRSNG au chercheur universitaire, et la flèche noire représente le transfert de fonds du CRSNG au CNRC. La flèche bleue à droite représente le scientifique du CNRC qui participe à la recherche pendant deux semaines dans les installations d’un laboratoire du CNRC. La double flèche bleu clair à droite représente l’entente de financement entre le chercheur universitaire et le CRSNG, et la double flèche bleu clair à gauche représente l’entente de collaboration entre le chercheur universitaire et le CNRC.

a double flèche bleu clair inférieure représente le protocole d’entente entre les deux ministères.

Figure 3 : Illustration de la façon dont est administré un ministère non contributif qui collabore à un projet prestataire de S et C dont les coûts sont financés par le ministère donateur au moyen du transfert de fonds du « crédit 10 » au « crédit 1 »

Différence compare le scénario 2 :

- Le ministère collaborateur n’a pas de fonds pour couvrir tous les coûts de collaboration.

- Le ministère donateur ne peut couvrir que les coûts différentiels liés à la collaboration.

Figure 3 - Version textuelle

La notion d’indépendance, c’est-à-dire le fait que le bénéficiaire peut traiter avec le fournisseur de son choix pour se procurer des services ou des biens.

Ce transfert doit être effectué par l’entremise du processus budgétaire et approuvé par le Parlement dans une loi de crédits.

Considérations pour le ministère collaborateur (crédit F et E ($), CNRC dans cet exemple) :

- La collaboration doit appuyer le mandat ministériel du ministère affecté (F et E).

- Les coûts supplémentaires doivent être calculés.

- Il faut déterminer et évaluer si la collaboration pourrait être perçue comme un approvisionnement.

Considérations pour le ministère donateur (Crédit S et C ($) CRSNG dans cet exemple) :

- Possède l’autorité requise par rapport aux subventions et contributions.

- Aucune contribution en nature permise.

- Impossibilité de fournir un service ou un bien. La contribution doit être en dollars ($).

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2012,

ISBN :