Guide sur les intérêts et les frais administratifs

Renseignements supplémentaires

Directive :

Terminologie :

Hiérarchie

1. Date de publication

Le présent guide a été publié le .

Il remplace la Ligne directrice du Conseil du Trésor sur les intérêts et les frais administratifs du .

2. Application, objet et portée

Le présent guide s’applique aux organisations énumérées à l’article 6 de la Politique sur la gestion financière.

L’objet de ce guide vise à fournir aux ministères des renseignements concernant les intérêts à facturer sur les comptes en souffrance, d’une part, et les frais administratifs à prélever pour les instruments de paiement qui n’ont pas été honorés, d’autre part.

Le présent guide appuie le Règlement sur les intérêts et les frais administratifs (ci-après le « Règlement ») et la Directive sur la gestion des fonds publics et des comptes débiteurs. Même s’il s’ajoute au Règlement et à la Directive, ce guide ne présente pas de nouvelles exigences obligatoires.

Les sections 3 et 4 fournissent le contexte qui a mené à l’adoption du Règlement et précisent l’application du Règlement.

La section 5 et l’annexe A fournissent des détails sur le calcul des intérêts conformément au Règlement.

La section 6 fournit des précisions sur les frais administratifs à prélever lorsqu’un instrument de paiement reçu par un ministère n’est pas honoré.

Les sections 7 et 8 examinent des considérations particulières concernant l’application du Règlement incluant celles liées à l’application du Règlement sur les sommes de peu de valeur.

La section 9 fournit des renseignements à propos des circonstances pour lesquelles les intérêts ou les frais administratifs peuvent faire l’objet d’une dispense ou d’une réduction.

L’annexe B fournit des lignes directrices concernant l’application de l’exigence de publication en vertu de l’alinéa 8(b) du Règlement.

3. Contexte

Les comptes débiteurs constituent d’importants éléments d’actif du gouvernement du Canada auxquels sont associés des milliards de dollars et un vaste éventail d’opérations. Il est donc essentiel de bien les gérer pour permettre au gouvernement fédéral d’assurer une gestion responsable de ses finances.

Au nombre des principales pratiques de gestion des comptes débiteurs auxquelles ils doivent se conformer, les ministères sont tenus de prendre des mesures de recouvrement appropriées, rapides et efficientes afin de réduire le risque de non-recouvrement des créances, puisque toute décision de renoncer à la perception d’une créance a une incidence financière pour le gouvernement fédéral. Afin d’accroître l’efficacité des mesures de recouvrement, les ministères facturent des intérêts sur les comptes en souffrance et prélèvent des frais administratifs sur les instruments de paiement qui n’ont pas été honorés de façon à inciter les débiteurs à s’acquitter rapidement des créances auprès du gouvernement fédéral.

Les intérêts, les pénalités ou les frais sur les comptes en souffrance à payer au gouvernement doivent être autorisés par une loi fédérale, un règlement, une ordonnance, un contrat ou un arrangement. En règle générale, des pouvoirs législatifs et réglementaires spécifiques (par exemple, Loi de l’impôt sur le revenu, Loi sur les douanes) prévoyant la facturation d’intérêts et de pénalités sur les montants en souffrance à payer au gouvernement fédéral s’appliquent pour les comptes débiteurs résultant de taxes et impôts et de droits. Pour les comptes débiteurs non liés aux taxes et impôts, l’autorisation législative est accordée par l’article 155.1 de la Loi sur la gestion des finances publiques (LGFP) et cette autorisation implique que l’on facture des intérêts et des frais administratifs sur les créances au gouvernement fédéral, sauf stipulation contraire d’une autre loi fédérale, d’un règlement, d’une ordonnance, d’un contrat ou d’un arrangement.

Le Règlement sur les intérêts et les frais administratifs permet l’application de l’article 155.1 de la LGFP qui est entré en vigueur le 1er avril 1996. Depuis l’adoption du Règlement, les débiteurs sont incités à payer leurs comptes non liés aux taxes et impôts à temps, ce qui fait en sorte que les débiteurs, et non les contribuables en général, paient le coût du financement des comptes débiteurs.

4. Application du Règlement

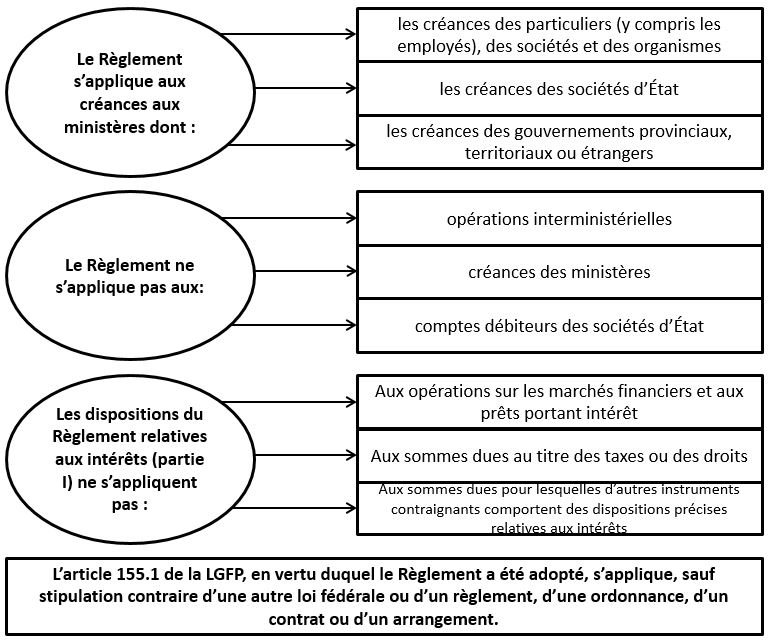

La figure 1 ci-dessous présente brièvement les modalités d’application du Règlement sur les intérêts et les frais administratifs. Pour de plus amples renseignements, veuillez vous référer aux paragraphes 4.1 à 4.3 ci-dessous.

Figure 1 - Version textuelle

Le Règlement s’applique aux créances aux ministères dont les créances des particuliers (y compris les employés), des sociétés et des organismes, les créances des sociétés d’État et les créances des gouvernements provinciaux, territoriaux ou étrangers.

Le Règlement ne s’applique pas aux opérations interministérielles, aux créances des ministères et aux comptes débiteurs des sociétés d’État.

Les dispositions du Règlement relatives aux intérêts (partie I) ne s’appliquent pas aux opérations sur les marchés financiers et aux prêts portant intérêt, aux sommes dues au titre des taxes ou des droits et aux sommes dues pour lesquelles d’autres instruments contraignants comportent des dispositions précises relatives aux intérêts.

L’article 155.1 de la LGFP, en vertu duquel le Règlement a été adopté, s’applique, sauf stipulation contraire d’une autre loi fédérale ou d’un règlement, d’une ordonnance, d’un contrat ou d’un arrangement.

4.1 Quand appliquer le Règlement?

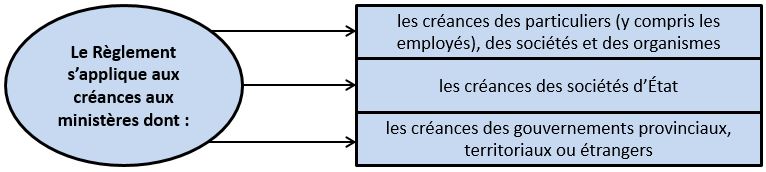

La figure 2 ci-dessous présente brièvement les circonstances dans lesquelles le Règlement s’applique.

Figure 2 - Version textuelle

Le Règlement s’applique aux créances aux ministères dont les créances des particuliers (y compris les employés), des sociétés et des organismes, les créances des sociétés d’État et les créances des gouvernements provinciaux, territoriaux ou étrangers.

Généralités : Le Règlement s’applique aux comptes en souffrance en raison d’une créance aux ministères et lorsqu’un quelconque instrument payable à ceux-ci n’a pas été honoré. Cela comprend les créances des particuliers (y compris les employés), des sociétés et des organismes. Des renseignements additionels sur l’application du Règlement sont fournis dans les paragraphes ci-dessous.

Les ministères auxquels le Règlement s’applique sont ceux qui sont inclus dans la définition de « ministère » prévue par l’article 2 de la LGFP.

Créances des sociétés d’État : Le Règlement s’applique aux sommes à payer à un ministère par une société d’État, sauf stipulation contraire d’une autre loi fédérale, d’un règlement, d’une ordonnance, d’un contrat ou d’un arrangement

Créances des gouvernements provinciaux, territoriaux ou étrangers: Le Règlement s’applique également aux montants à payer par un gouvernement provincial, territorial ou étranger, sauf stipulation contraire d’une autre loi fédérale (c’est-à-dire du Canada), d’un règlement, d’une ordonnance, d’un contrat ou d’un arrangement.

Dans certains cas, il est possible qu’une loi, un règlement ou un instrument de politique d’un autre gouvernement permette d’éviter à cet autre gouvernement d’avoir à payer des intérêts sur ses comptes en souffrance. Cependant, une telle loi, un tel règlement ou un tel instrument de politique ne constituant pas une loi fédérale ou un règlement au sens du paragraphe 155.1(1) de la LGFP, le Règlement s’applique.

En cas de doute sur l’application du Règlement à un gouvernement provincial, territorial ou étranger, les ministères doivent demander conseil à leur conseiller juridique.

Absence de disposition concernant les frais d’intérêts dans la législation ou le contrat : Lorsqu’une autre loi fédérale, un règlement, une ordonnance, un contrat ou un arrangement ne renferme aucune disposition concernant le paiement des intérêts pour les comptes en souffrance ou les paiements tardifs, le Règlement s’applique automatiquement.

Créance de la Couronne : Les intérêts et frais administratifs payables sont des créances à payer à la Couronne, conformément au paragraphe 155.1(3) de la LGFP. Elles peuvent faire l’objet d’un recouvrement par n’importe quelle méthode à laquelle les ministères peuvent recourir dans le cadre de la gestion de leurs comptes débiteurs.

4.2 Dans quelles circonstances le Règlement ne s’applique pas?

La figure 3 ci-dessous présente brièvement les circonstances dans lesquelles le Règlement ne s’applique pas.

Figure 3 - Version textuelle

Le Règlement ne s’applique pas aux opérations interministérielles, aux créances des ministères et aux comptes débiteurs des sociétés d’État.

L’article 155.1 de la LGFP, en vertu duquel le Règlement a été adopté, s’applique, sauf stipulation contraire d’une autre loi fédérale ou d’un règlement, d’une ordonnance, d’un contrat ou d’un arrangement.

Opérations interministérielles : Le Règlement ne s’applique pas aux comptes débiteurs interministériels. Par conséquent, aucune créance d’un autre ministère ne peut faire l’objet d’intérêts et de frais administratifs.

Créances des ministères : Le Règlement ne s’applique pas lorsqu’un ministère doit une somme à un tiers, comme le paiement tardif de factures de fournisseurs ou le paiement tardif ou le non-paiement de la rémunération à des employés. Une autre autorisation est nécessaire pour que le gouvernement fédéral verse des intérêts sur les comptes en souffrance, comme une autorisation fournie en vertu d’une politique ou d’une directive du Conseil du Trésor (par exemple, les exigences de paiements à la date d’échéance prévue par la Directive sur les paiements).

Comptes débiteurs des sociétés d’État : Le Règlement ne s’applique pas aux créances des sociétés d’État, comme cela est précisé à l’alinéa 3a) du Règlement.

D’autres instruments contraignants contiennent des dispositions différentes de celles du Règlement : En vertu de l’article 155.1 de la LGFP, il y a lieu de percevoir des intérêts et des frais administratifs conformément au Règlement, sauf disposition contraire d’une autre loi fédérale, d’un règlement, d’une ordonnance, d’un contrat ou d’un arrangement. Ces instruments ont préséance sur le Règlement s’ils précisent que l’article 155.1 de la LGFP ou le Règlement, en tout ou en partie, ne s’applique pas, ou s’ils indiquent explicitement qu’il n’y a pas lieu de payer des intérêts ou des frais administratifs.

4.3 Quand ne pas facturer les intérêts prévus par le Règlement?

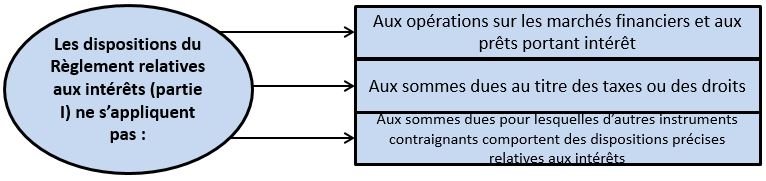

La figure 4 ci-dessous présente brièvement les circonstances dans lesquelles les dispositions du Règlement relatives aux intérêts (partie I) ne s’appliquent pas.

Figure 4 - Version textuelle

Les dispositions du Règlement relatives aux intérêts (partie I) ne s’appliquent pas aux opérations sur les marchés financiers et aux prêts portant intérêt, aux sommes dues au titre des taxes ou des droits et aux sommes dues pour lesquelles d’autres instruments contraignants comportent des dispositions précises relatives aux intérêts.

Opérations sur les marchés financiers et aux prêts portant intérêt : Les dispositions du Règlement relatives aux intérêts ne s’appliquent pas aux opérations sur les marchés financiers et aux créances dans le cadre de prêts portant intérêt, y compris les prêts hypothécaires ou les créances hypothécaires.

Note Il y a une exception pour les prêts assortis de conditions privilégiées, de la manière prévue par le paragraphe 7.6 de ce guide.

Sommes dues au titre des taxes ou des droits : Des lois et règlements précis régissent l’application de frais d’intérêt aux créances au titre de l’impôt et des taxes ou des droits.

Sommes dues pour lesquelles d’autres instruments contraignants comportent des dispositions précises relatives aux intérêts : Les dispositions relatives aux intérêts prévues par le Règlement ne s’appliquent pas aux créances à l’égard desquelles d’autres lois fédérales, des règlements, des ordonnances, des contrats ou des arrangements prévoient l’imputation d’intérêts sur ceux-ci.

Les frais administratifs continuent de s’appliquer : Même si l’on ne facture pas les intérêts prévus à la partie I du Règlement aux éléments présentés aux trois paragraphes précédents, il y a lieu de prélever des frais administratifs en vertu de la partie II du Règlement dans le cas où un instrument utilisé pour effectuer un paiement ou un règlement pour une créance relative à ces éléments n’est pas honoré, sauf si une autre loi fédérale, un règlement, une ordonnance, un contrat ou un arrangement prévoit le contraire.

5. Comment calculer l’intérêt?

Note Le lecteur trouvera des exemples de calcul des intérêts conformément à l’article 5 du Règlement à l’annexe A de ce guide. Ces exemples s’appliquent dans tous les cas où de l’intérêt doit être calculé conformément au Règlement.

Application générale : Selon le Règlement (au paragraphe 5(1)), lorsqu’un compte est en souffrance ou qu’un paiement est en retard, les ministères doivent imputer des intérêts calculés mensuellement au taux d’escompte moyen majoré de 3 %, à compter de la date d’échéance et jusqu’à la veille de la date de réception du paiement.

Paiement partiel : Lorsqu’un paiement partiel est reçu, la période durant laquelle les intérêts courent sur le paiement partiel se termine le jour précédent celui du paiement partiel.

Date de réception : Les paiements sont considérés comme reçus le jour où ils sont effectués à une institution financière ou à la date à laquelle ils parviennent au ministère. Par conséquent, les ministères doivent apposer un timbre dateur sur les paiements reçus ou les regrouper par date de réception, et se servir de cette date pour calculer les intérêts éventuellement exigibles.

Renseignements sur le taux d’intérêt : Le taux d’intérêt utilisé pour calculer les frais d’intérêts pour les comptes en retard est indiqué sur la page Web des Taux pour les paiements du receveur général. Le taux d’intérêt est le même que celui utilisé par les ministères pour payer des intérêts sur les comptes fournisseurs en souffrance.

Les intérêts courent jusqu’au recouvrement ou jusqu’à la suppression de la créance : Lorsque les ministères prennent des mesures de recouvrement pour recouvrer une créance, y compris le recours à une compensation, les intérêts pour tout compte en souffrance continuent de courir jusqu’au moment du recouvrement de la créance ou, lorsqu’une créance ne fait pas l’objet d’une compensation complète, d’une remise ou d’une renonciation. Cela s’applique même lorsque la probabilité de recouvrer une créance et les intérêts courus est faible, par exemple, lorsqu’un débiteur a déclaré faillite ou a cessé ses opérations.

Note Les effets de la radiation sur la créance et sur les intérêts courus sont présentés au paragraphe 9.2 de ce guide.

5.1 Quels renseignements fournir aux débiteurs lors de la facturation des intérêts?

Renseignements sur la demande de paiement : Une demande de paiement (par exemple, les comptes, les factures et les relevés de compte) transmise aux destinataires devrait inclure des renseignements tels que la somme à payer, les modalités de paiement (date d’exigibilité du paiement et toutes les conditions du paiement), les listes ou les barèmes des frais et des taux applicables ainsi qu’une note indiquant que des frais d’intérêts seront imputés en cas de retard de paiement.

Relevés mensuels : Afin de garantir que les dispositions relatives aux intérêts prévus par le Règlement sont correctement appliquées, il convient de transmettre aux débiteurs des relevés mensuels (ou un avis les informant de la disponibilité de leurs relevés mensuels en ligne) comportant les éléments suivants :

- le solde précédent du montant à payer au ministère;

- les frais et la date d’échéance du paiement lié à ces frais;

- tout montant à payer et les frais d’intérêts facturés;

- les paiements reçus;

- le montant total à payer;

- une note indiquant que des intérêts seront facturés en cas de retard de paiement;

- une note précisant explicitement que la date d’échéance du paiement pour toute somme en retard reste la date de paiement originel et non la date d’échéance du paiement pour les frais courants indiqués sur le relevé.

La liste présentée ci-dessus n’est pas exhaustive et certains éléments peuvent être ajoutés ou modifiés en fonction du statut et des caractéristiques du compte du débiteur.

Les taxes applicables font partie du montant à payer : Lorsqu’un compte est en souffrance ou qu’un paiement est en retard, des intérêts sont facturés sur le montant total à payer, y compris les taxes applicables faisant partie du montant à payer.

Les taxes de vente ne sont pas imputées aux intérêts et aux frais administratifs : La taxe sur les produits et services et la taxe de vente harmonisée, la taxe de vente du Québec et les taxes de vente provinciale ne sont pas imputées aux intérêts et aux frais administratifs imposés par le Règlement. Par conséquent, il convient d’indiquer les montants des intérêts et les frais administratifs dans une rubrique distincte de la facture, du compte ou du relevé de compte.

6. Comment prélever les frais administratifs?

Application générale : Les ministères doivent percevoir des frais administratifs lorsqu’un instrument (par exemple, un chèque) à l’ordre du gouvernement fédéral est retourné en raison de fonds insuffisants ou qu’il est refusé.

Frais : Dans la plupart des cas, les ministères utilisent les comptes centraux du receveur généralNote en bas de page 1 à des fins de dépôt, et les institutions financières obtiennent un remboursement du montant des effets non honorés par la méthode de compensation. Dans de tels cas, les frais administratifs sont de 15 dollars.

Lorsque des effets non honorés sont traités par une institution financière et qu’un ministère doit émettre un paiement pour rembourser l’institution financière parce qu’une compensation n’est pas possible, les frais administratifs sont de 25 dollars.

Surveillance du compte : Les ministères peuvent également prendre des dispositions avec une institution financière pour surveiller le compte d’un débiteur qui est à l’origine d’un effet non honoré. Une fois que le compte contient suffisamment de fonds, l’institution financière certifie l’effet non honoré et le retourne au ministère ou en assure la compensation directement. Les ministères imposent au débiteur les frais engagés pour surveiller le compte, en plus des frais susmentionnés.

7. Considérations particulières

7.1 Paiements en trop ou paiements erronés

Application générale des intérêts : Conformément à l’article 155.1 de la LGFP et au Règlement, les intérêts sont payables à la Couronne pour toute créance occasionnée par un paiement en trop ou par un paiement erroné qui n’est pas reçu à la date d’échéance.

Exemple Un ministère a payé un fournisseur deux fois pour une même facture (paiement en double). Le montant excédentaire payé doit être recouvré. Le ministère délivre une demande de remboursement au fournisseur et précise une date d’échéance. Le fournisseur devra payer des intérêts si le ministère n’a pas reçu le remboursement au plus tard à la date précisée dans la demande.

Entente de remboursement : En cas de trop-payé ou de paiement effectué par erreur par le gouvernement, des dispositions seront prises pour le remboursement et les ministères n’imputeront des intérêts que dans le cas où le remboursement serait en retard.

Fraude et autres infractions : Conformément au Règlement, en cas de trop-payé ou de paiement effectué par erreur par les ministères par suite d’une fraude, de la falsification de documents, d’une fausse représentation délibérée ou de toute autre infraction, des intérêts seront facturés rétroactivement à compter de la date du versement du trop-payé ou du paiement effectué par erreur.

Trop-payé de traitement : Des intérêts peuvent être facturés sur les créances en raison de trop-payés ou de paiements erronés aux employés pour les salaires, rémunérations, prestations et allocations lorsqu’un remboursement n’est pas reçu au plus tard à la date d’échéance d’un calendrier de remboursement, lorsqu’il existe. S’il n’existe pas de calendrier de remboursement, les intérêts courent à partir de la date d’échéance du montant total.

Exemple Il peut arriver que l’on facture des intérêts pour trop-payé de salaire lorsqu’un employé choisit de rembourser un trop-payé par chèque au lieu de le rembourser par déduction du système de paye et que le montant n’est pas remboursé à la date d’exigibilité.

Négociations des modalités de remboursement : Sous réserve de toute loi, de tout règlement ou de toute politique régissant un programme ou un ministère, les administrateurs généraux et les responsables ministériels ont toute latitude pour négocier et fixer les conditions de remboursement. Conformément au paragraphe 6(3) du Règlement, des intérêts peuvent être facturés sur le montant total en souffrance et non seulement sur le paiement manqué ou en retard. Il convient de faire usage de cette latitude lorsque le montant exigible concerne un trop payé qui ne résulte pas d’une erreur commise par un ministère. Pour être en mesure de facturer des intérêts sur le montant total en souffrance, les ministères doivent inclure une disposition à cet effet dans l’entente de remboursement.

7.2 Erreurs commises par les ministères et pannes d’un système du gouvernement fédéral

Erreurs de traitement des paiements reçus : Le Règlement précise qu’un ministère ne doit pas facturer d’intérêts ou de frais administratifs s’il commet une erreur entraînant des intérêts ou des frais administratifs autrement payables. Il peut s’agir des erreurs suivantes : le montant n’est pas porté au crédit du bon compte; le paiement n’est pas déposé ou enregistré promptement; un chèque postdaté est déposé avant la date indiquée ou le chèque est gardé au point où il devient périmé.

Erreur ou retard pour établir le montant à payer : De plus, lorsqu’une erreur est faite ou qu’un retard est causé par un ministère ou un représentant autorisé lors de l’établissement d’un montant à payer, aucun intérêt n’est à payer. Des ententes appropriées avec les débiteurs, y compris les calendriers de remboursement ou une demande de paiement, doivent être établies pour que les intérêts courent et soient imposés.

Défaillance d’un système : De plus, aucun intérêt n’est à payer lorsqu’il a couru en raison d’une panne ou d’une autre défaillance d’un système ou de liens de communication habituellement utilisés par le gouvernement fédéral pour traiter des paiements.

7.3 Petits montants

Exception pour les petits montants : L’alinéa 8(b) du Règlement fournit une exception à la facturation d’intérêts sur un montant impayé dû à un ministère qui peut être appliquée lorsque :

- l’administrateur général responsable du programme ou service ministériel fixe un montant minimal (d’un montant impayé dû) sous lequel une demande de paiement (par exemple, une facture) n’est pas normalement envoyée pour une période à l’égard d’un programme ou d’un service.

- le montant minimal fixé pour un programme ou un service et la période applicable (qui est normalement basée sur le cycle de facturation) est publié sur un site Web du gouvernement du Canada.

Un montant impayé dû n’entraîne aucun intérêt si le montant est inférieur au montant minimal fixé aux fins de l’alinéa 8(b) et que les critères ci-dessus sont remplis.

Établissement de montants minimaux : Plusieurs montants minimaux peuvent être fixés au sein d’un ministère pour répondre à des exigences opérationnelles particulières de programmes ou de services. Un administrateur général peut aussi fixé un montant minimal uniforme pour tous les programmes ou services du ministère.

Autorité pour l’établissement de montants minimaux : L’autorité d’un administrateur général pour l’établissement de montants minimaux aux fins de l’alinéa 8(b) n’exige pas de délégation formelle de pouvoirs pour que d’autres responsables ministériels qui gèrent des programmes ou des services puissent exercer cette autorité. Par contre, un administrateur général peut à sa discrétion exiger que cette autorité soit formellement déléguée.

Combinaison de petits montants : Si le total de plusieurs petits montants impayés dû au ministère dépasse la limite de montant minimal fixée par l’administrateur général pour une période de facturation, les responsables ministériels doivent facturer des intérêts, si les montants sont liés ou si le fait de les combiner est conforme à la politique ministérielle.

Exemples et lignes directrices additionnelles : Des exemples de l’application de l’alinéa 8(b) du Règlement sont fournis ci-dessous. De plus, des lignes directrices concernant l’application de l’exigence de publication sur un site Web du gouvernement du Canada sont fournies à l’annexe B de ce guide.

- Un ministère publie sur son site Web ministériel un montant minimal de 10 dollars applicable uniformément pour tous ses programmes ou ses services aux fins de l’application de l’alinéa 8b) du Règlement. Dans son portefeuille de comptes débiteurs, le ministère a un compte pour lequel un débiteur a une créance résiduelle de 8 dollars à lui payer. À la fin de la période de facturation, le ministère n’envoie pas de facture à ce débiteur, puisque le montant total à payer de 8 dollars est inférieur au montant minimal de 10 dollars. Dans ce cas, l’intérêt n’est pas facturé sur le montant impayé de 8 dollars.

- Pendant la prochaine période de facturation, le même débiteur contracte une autre créance de 8 dollars auprès du ministère et le montant total à payer dépasse maintenant le montant minimal de 10 dollars. Cette nouvelle créance et la créance originale de 8 dollars peuvent être combinées si cela est conforme aux procédures ministérielles. Dans ce cas, une facture sera envoyée au débiteur et des intérêts seront facturés sur le montant total s’il devient en souffrance.

7.4 Fourniture de biens, de services ou utilisation des installations

Application générale des intérêts : Même si les ministères doivent réduire au minimum les comptes débiteurs dans la conception de programme, certains types de biens, de services, ou l’utilisation des installations peuvent être fournis à crédit. Les comptes en souffrance reliés à ces comptes débiteurs sont assujettis au Règlement et des intérêts courent à partir de la date d’exigibilité précisée dans une demande de paiement ou indiquée dans les modalités de la fourniture de biens, de services ou de l’utilisation des installations.

7.5 Contributions remboursables

Application générale des intérêts : Les montants de contributions remboursables conformément à un accord de financement sont assujettis au Règlement, sauf indication contraire, et les intérêts courront lorsqu’un paiement est reçu après une date de remboursement prévue, conformément aux modalités de l’accord de contribution.

7.6 Prêts assortis de conditions privilégiées

Définition et application générale des intérêts : Un prêt assorti de conditions privilégiées est un prêt sans intérêts ou comportant des intérêts bien en deçà du « marché ». En cas de défaut du remboursement d’un tel prêt, les « conditions privilégiées » sont annulées pour le montant de l’arriéré. Conformément au paragraphe 7(1) du Règlement, le taux d’intérêt qui s’applique à cet arriéré est égal à la différence entre le taux d’intérêt établi par le Règlement (consultez l’article 5 de la ligne directrice) et le taux privilégié établi dans l’accord de prêt.

Exemple Si le taux privilégié établi dans une entente de prêt est de 1 % et que le taux d’intérêt actuel établi conformément à l’article 5 du Règlement est de 4 %, le taux d’intérêt à appliquer à un arriéré est de 3 % (différence entre le taux actuel de 4 % et le taux privilégié de 1 %).

Exceptions : La disposition décrite ci-dessus ne s’applique pas aux prêts assortis de conditions privilégiées ci-dessous :

- conformément à l’alinéa 7(2)a) du Règlement, les prêts assortis de conditions privilégiées consentis aux pays dans le cadre d’une entente ou d’un engagement multilatéral d’allégement de la dette dans lequel le Canada fait partie (par exemple, le Club de ParisNote en bas de page 2);

- prêts assortis de conditions privilégiées consentis à des organisations internationales ou à des pays au titre de l’aide au développement (alinéa 7(2)b) du Règlement);

- prêts assortis de conditions privilégiées pour lesquels des ententes prévoient déjà des intérêts sur arriéré (alinéa 4(c) du Règlement).

7.7 Avances comptables Footnote 3

Application générale des intérêts : Des intérêts peuvent être facturés sur les avances permanentes et les autres avances comptables versées à des fins précises (par exemple, une avance de voyage) qui ne sont pas réglées dans le délai prévu par le Règlement sur les avances comptables.

Exigence particulière pour les avances comptables, autres que les avances permanentes : Ces avances comptables doivent être comptabilisées et tout solde inemployé doit être remboursé au plus tard 10 jours ouvrables après la réalisation de l’objet pour lequel l’avance a été faite.

La période de règlement de 10 jours ouvrables est satisfaite lorsque la demande, y compris tous les reçus et le montant dû (le cas échéant) sont soumis, et non pas lorsqu’elle est approuvée ou auditée. Si, par exemple, une demande de remboursement des frais de déplacement est auditée et redressée, et que le détenteur de l’avance doit un montant supplémentaire, ce montant devient une créance générale de la Couronne et le ministère émettra un avis demandant le remboursement à une date déterminée à l’intention du détenteur de l’avance.

Demande de remboursement : Lorsqu’un ministère exige un compte rendu (c’est-à-dire demander des preuves à l’appui du solde de la somme avancée et des dépenses imputées sur cette avance) et le remboursement d’une avance comptable, conformément au paragraphe 7(2) du Règlement sur les avances comptables, tout solde inemployé doit être remboursé par le détenteur ou le dépositaire de l’avance au plus tard 30 jours après la réception de l’avis.

Détermination du montant dû : Les intérêts sont payables uniquement sur le montant dû au gouvernement fédéral (c’est-à-dire le solde inemployé), et non sur le montant total de l’avance. Cependant, si le détenteur de l’avance ne présente aucune demande de remboursement, le montant de l’avance est le montant dû au gouvernement fédéral. Les ministères doivent aviser promptement les détenteurs d’une avance qu’ils sont en retard pour présenter leur demande (c’est-à-dire, qui n’ont pas fourni de compte rendu de l’avance) de remboursement et qu’ainsi, des intérêts courent.

Application générale des frais administratifs : Le règlement s’applique aux frais administratifs devant être prélevés lorsqu’un instrument refusé est reçu à titre de remboursement d’une avance comptable.

7.8 Coût des garanties à l’égard des créances

Application générale des intérêts : Les ministères peuvent demander une garantie à l’égard des créances de la Couronne afin d’atténuer les risques de non-remboursement d’un compte débiteur. Dans le cadre de la gestion des garanties à l’égard des créances, les ministères peuvent engager des coûts comme ceux liés à l’évaluation, l’inscription et la réalisation d’une garantie. À moins que le conseiller juridique indique que c’est interdit par la loi, l’évaluation, l’inscription, la réalisation et tout autre coût juridique connexe doivent être facturés avec intérêts au débiteur. Des intérêts sont perçus à compter du moment où les coûts sont engagés et jusqu’au moment de leur recouvrement.

Consultation juridique : Afin de fournir l’autorisation de facturer des intérêts et d’éviter tout différend et litige, il convient de consulter un conseiller juridique de façon à garantir que ces considérations sont reflétées dans les documents qui établissent la dette et la garantie.

7.9 Revenus provenant des intérêts

Traitement des revenus provenant des intérêts : En règle générale, les ministères ne doivent pas considérer les revenus provenant de frais d’intérêt sur les comptes débiteurs en souffrance comme des fonds additionnels qu’ils peuvent dépenser, puisqu’ils n’engagent pas de dépenses d’intérêts sur l’utilisation de leur capital. Le ministère des Finances Canada absorbe le coût des intérêts sur l’utilisation du capital dans le cadre de la dette publique et ne facture pas ces frais aux ministères.

Exception : Les ministères peuvent payer des intérêts sur l’utilisation de leur capital dans le cadre de l’administration de fonds renouvelables et les intérêts imputés en vertu du Règlement peuvent servir à compenser ces dépenses.

8. Est-ce que les seuils relatifs aux sommes de peu de valeur s’appliquent?

Article 155.2 de la LGFP et Règlement sur les sommes de peu de valeur : Les dispositions relatives aux sommes de peu de valeur de la LGFP et le Règlement sur les sommes de peu de valeur s’appliquent aux montants à payer à la Couronne incluant les intérêts facturés conformément au Règlement sur les intérêts et les frais administratifs.

Petits montants réputés nuls : Lorsqu’un montant débiteur est réputé nul aux termes du Règlement sur les sommes de peu de valeur, il n’y a rien à recouvrer. Dans ce cas, les intérêts ne courent pas.

Note Sous réserve des articles 155.2 de la LGFP et du Règlement sur les sommes de peu de valeur, un montant à payer est réputé nul lorsqu’il est inférieur ou égal à 2,00 dollars.

Guide sur les sommes de peu de valeur : Le lecteur trouvera des explications détaillées sur l’application de l’article 155.2 de la LGFP et du Règlement sur les sommes de peu de valeur, notamment en matière d’intérêts, dans le Guide sur les sommes de peu de valeur.

9. Quand accorder une dispense d’intérêts ou de frais administratifs?

Conformément aux articles 9 et 12 du Règlement, les ministres ou tout représentant ministériel ayant le pouvoir délégué approprié, peuvent accorder une dispense ou une réduction des intérêts et des frais administratifs dans les situations présentées brièvement ci-dessous.

Les coûts administratifs dépassent le montant à payer : Les coûts administratifs liés à l’évaluation, la facturation et la collecte des intérêts ou des frais administratifs dépassent le montant des intérêts ou des frais administratifs à payer. À titre d’exemple, un tel cas survient lorsqu’un débiteur paie un montant en souffrance, mais non les intérêts courus et que le montant des intérêts courus impayés est minimal.

Montant des intérêts en litige : L’intérêt s’applique à un montant en litige qui a été réglé en tout ou en partie en faveur du débiteur.

Les paiements en trop seront recouvrés à même les droits ultérieurs : Les intérêts peuvent faire l’objet d’une dispense ou être réduits lorsqu’un trop-payé ou un versement erroné de salaire, de traitement ou de prestations ou d’allocations récurrentes doit être perçu sur un versement subséquent de même nature. Cependant, les intérêts ne peuvent pas faire l’objet d’une dispense dans cette situation si le paiement en trop ou le paiement erroné a été reçu par suite de fraude, de falsification de document ou de toute autre infraction commise par la personne qui a reçu le paiement en trop ou le paiement erroné.

Dispense des pénalités : Lorsqu’une personne reçoit un paiement en trop ou un paiement erroné par suite de fraude ou d’une autre infraction, le ministère peut renoncer aux intérêts payables par la personne si une amende ou une pénalité qui tient compte des intérêts sur le paiement en trop ou sur le paiement erroné a été imposée. Pour octroyer cette dispense, il n’est pas nécessaire que l’amende ou la pénalité corresponde exactement aux intérêts qui auraient été imposés. Par contre, une dispense ne devrait pas être accordée si la pénalité représente un montant nettement inférieur aux intérêts. Il est possible d’imposer à la fois des intérêts et des pénalités, comme le fait l’Agence du revenu du Canada en cas de fraude ou d’évasion fiscale.

Urgences: Ce dispositif s’applique lorsqu’il se produit une situation critique et de nature temporaire qui remplit tous les critères suivants :

- est d’une gravité telle qu’elle constitue une urgence nationale ou provinciale,

- provoque d’importantes difficultés financières,

- est le résultat d’une catastrophe naturelle grave, d’une maladie, d’actes de terrorime ou de sabotage,

- est susceptibles de mettre en danger la vie, la santé ou la sécurité des individus ou qui peut mettre en danger des biens, ou occasionner des bouleversements sociaux ou une interruption de l’acheminement des denrées, ressources ou services essentiels.

Lorsque les circonstances mentionnées ci-dessus sont réunies, le ministre peut dispenser du paiement des intérêts et/ou des frais administratifs ainsi que les réduire, au cas par cas selon un ensemble de critères établis en interne, ou de manière générale pendant la durée de l’urgence.

Circonstances hors du contrôle du débiteur : Cette situation s’applique lorsque des circonstances indépendantes de la volonté du débiteur ont empêché ce dernier de faire un paiement, par exemple, une défaillance des systèmes électroniques utilisés pour virer des fonds et assurer le traitement des paiements, une interruption du service postal ou une incapacité du débiteur.

Lorsqu’un ministère envisage d’accorder une dispense ou une réduction des intérêts ou des frais administratifs en tenant compte de circonstances hors du contrôle du débiteur, le ministre ou le représentant ministériel approprié doit tenir compte du cas présenté par le débiteur et des autres considérations mentionnées aux paragraphes 9(3) ou 12(3) du Règlement. Les dispenses doivent être accordées au cas par cas (en d’autres termes, il ne peut y avoir pas de dispense de catégorie).

9.1 Quels sont les effets d’une dispense des intérêts ou des frais administratifs?

Aucun montant n’est payable : Aux termes des paragraphes 155.1(4) et (5) de la LGFP, si un ministère accorde une dispense (ou une réduction) des intérêts ou des frais administratifs, aucun montant d’intérêts ou de frais administratifs (ou le montant réduit) n’est payable au ministère. Dans de tels cas, il n’y a rien à radier, puisque la dispense des intérêts ou des frais administratifs a pour effet d’éteindre la créance et de libérer le débiteur de toute obligation relative au montant ayant fait l’objet de la dispense. Cependant, une écriture de régularisation doit être faite à des fins de contre-passation ou de réduction des intérêts inscrits aux comptes du ministère.

9.2 Quand radier des intérêts et quels en sont les effets?

Circonstances : Lorsqu’ils radient une créance en tant que créance non recouvrable, les ministères doivent également radier les intérêts courus relatifs à la créance.

Effet : Une radiation n’éteint pas une créance. Si le ministère reprend une mesure de recouvrement, les intérêts sont restaurés à compter de la date d’exigibilité originale, sauf s’ils ont été éteints par une autre autorisation, comme une remise ou une renonciation.

9.3 Qui peut autoriser une dispense d’intérêts et de frais administratifs?

Ministre compétent : Conformément au paragraphe 155.1(4) de la LGFP, le ministre compétent d’un ministère responsable du recouvrement d’une créance de la Couronne est autorisé à procéder à une dispense des intérêts ou des frais administratifs, conformément au Règlement.

Délégation : Les articles 9 et 12 du Règlement précisent que le ministre compétent d’un ministère ou tout fonctionnaire public autorisé par écrit par lui peut autoriser une dispense des intérêts ou des frais administratifs conformément aux critères énoncés dans ces mêmes articles. L’autorisation écrite du ministre mentionnée dans ces articles est normalement accordée par le biais du tableau de délégation ministériel des pouvoirs de dépenser et des pouvoirs financiers. Les fonctionnaires qui occupent des postes ayant un pouvoir délégué de dispense d’intérêt et de frais administratifs peuvent alors exercer ce pouvoir au besoin et conformément au Règlement.

9.4 Quelles sont les exigences de reddition de compte liées aux dispenses d’intérêts et de frais administratifs?

Comptes publics : Les dispenses d’intérêts ou de frais administratifs prévus par les articles 9 ou 12 du Règlement sont déclarées dans les Comptes publics du Canada conformément aux instructions prévues dans les Procédures des comptes publics publiées par le Receveur général annuellement.

10. Comptabilité des intérêts et des frais administratifs

Manuel de codage : Le lecteur trouvera des indications concernant la façon de comptabiliser les intérêts et les frais administratifs à payer au gouvernement fédéral conformément au Règlement à la section traitant des Comptes débiteurs du Manuel de codage et de comptabilité du gouvernement du Canada.

11. Références

11.1 Textes législatifs

11.2 Instruments de politique et documents d’orientation connexes

- Politique sur la gestion financière

- Directive sur la gestion des fonds publics et des comptes débiteurs

- Directive sur l’imputation et les autorisations financières spéciales

- Directive sur les paiements

- Manuel de comptabilité et de codage du gouvernement du Canada

- Guide sur les sommes de peu de valeur

12. Demandes de renseignements

Les membres du grand public peuvent communiquer avec Demandes de renseignements générales du Secrétariat du Conseil du Trésor du Canada s’ils ont des questions au sujet du présent guide.

Les employés des ministères devraient communiquer avec leur groupe ministériel de la politique financière pour toute question relative à la présente ligne directrice.

Les employés d’un groupe ministériel de la politique financière peuvent communiquer avec Demandes de renseignements du Secteur de la gestion financière en ce qui concerne l’interprétation du présent guide.

Annexe A : exemples de calcul d’intérêts

Les définitions ci-dessous s’appliquent à la présente annexe.

- créance

- Montant à payer à un ministère en raison d’un paiement en trop ou d’un paiement erroné ou en vertu d’une autre loi fédérale, d’un règlement, d’une ordonnance, d’un contrat ou d’un arrangement.

- intérêts courus

- Intérêts sur les comptes en souffrance ou les paiements tardifs, calculés et courus conformément à l’article 5 du Règlement sur les intérêts et les frais administratifs.

- montant utilisé pour le calcul des intérêts

- Tout montant à payer à un ministère qui est en souffrance et sur lequel des intérêts courus sont calculés conformément à l’article 5 du Règlement sur les intérêts et les frais administratifs.

- montant total à payer

- La créance et les intérêts courus, moins les rentrées de fonds.

- rentrées de fonds

- Le paiement reçu par le ministère d’un débiteur concernant une créance de la Couronne.

Exemple 1

Montant à payer au ministère : 5 000 $

Taux d’intérêt : (avril/mai) : 4,00 %

Taux d’intérêt (juin) : 4,25 %

Date d’émission de la facture : 1er avril

Date d’échéance : 1er mai

| Date | Rentrées de fonds | Créance | Intérêts courus | Montant total à payer | Montant utilisé pour le calcul des intérêts | Commentaires |

|---|---|---|---|---|---|---|

| Nul | 5 000,00 $ | Nul | 5 000,00 $ | Nul | Facture émise. Aucun montant en retard, donc aucun intérêt couru. | |

| Nul | 5 000,00 $ | Nul | 5 000,00 $ | 5 000,00 $ | Les intérêts ont commencé à courir à la date d’échéance. | |

| (3 000,00 $) | 2 000,00 $ | 7,12 $ | 2 007,12 $ | 2 000,00 $ |

Intérêts courus durant 13 jours (du 1er mai au 13 mai) sur le montant de 5 000 $. Calcul des intérêts : (13 jours ÷ 365) x 4 % x 5 000,00 $ = 7,12 $ À compter du 14 mai, les intérêts courent sur le montant de 2 000 $. |

|

| (600,00 $) | 1 400,00 $ | 9,31 $ | 1 409,31 $ | 1 400,00 $ |

Intérêts courus durant 10 jours (14 mai au 23 mai) sur le montant de 2 000 $. Calcul des intérêts : (10 jours ÷ 365) x 4 % x 2 000,00 $ = 2,19 $ À compter du 24 mai, les intérêts courent sur le montant de 1 400 $. |

|

| Nul | 1 400,00 $ | 10,54 $ | 1 410,54 $ | 1 410,54 $ |

Intérêts courus durant 8 jours (du 24 mai au 31 mai) sur le montant de 1 400 $. Calcul des intérêts : (8 jours ÷ 365) x 4 % x 1 400,00 $ = 1,23 $ Comme l’intérêt est composé mensuellement, on calculera dorénavant de l’intérêt sur l’intérêt couru pour la période du 1er mai au 31 mai. À compter du 1er juin, les intérêts courent sur le montant de 1 410,54 $. |

|

| (400,00 $) | 1 000,00 $ | 14,48 $ | 1 014,48 $ | 1 010,54 $ |

Intérêts courus durant 24 jours (du 1er juin au 24 juin) sur le montant de 1 410,54 $ Calcul des intérêts : (24 jours ÷365) x 4, 25 % x 1 410,54 $ = 3,94 $ À compter du 25 juin, les intérêts courent sur le montant de 1 010,54 $. |

|

| Nul | 1 000,00 $ | 15,19 $ | 1 015,19 $ | 1 015,19 $ |

Intérêts courus durant 6 jours (du 25 juin au 30 juin) sur le montant de 1 010,54 $ Calcul des intérêts : (6 jours ÷ 365) x 4,25 % x 1 010,54 $ = 0,71 $ Comme l’intérêt est composé mensuellement, on calculera dorénavant de l’intérêt sur l’intérêt couru pour la période du 1er juin au 30 juin. À compter du 1er juillet, les intérêts courent sur le montant de 1 015,19 $. |

Exemple 2

Montant à payer au ministère: 5 000,00 $

Taux d’intérêt : (avril/mai) : 4,00 %

Taux d’intérêt (juin) : 4,25 %

Date d’émission de la facture : 1er avril

Date d’échéance : 1er mai

| Date | Rentrées de fonds | Créance | Intérêts courus | Montant total à payer | Montant utilisé pour le calcul des intérêts | Commentaires |

|---|---|---|---|---|---|---|

| Nul | 5 000,00 $ | Nul | 5 000,00 $ | Nul | Facture émise. Aucun montant en retard, donc aucun intérêt couru. | |

| Nul | 5 000,00 $ | Nul | 5 000,00 $ | 5 000,00 $ | Les intérêts ont commencé à courir à la date d’échéance. | |

| (5 000,00 $) | 0 $ | 7,12 $ | 7,12 $ | 0 $ |

Intérêts courus durant 13 jours (du 1er mai au 13 mai) sur le montant de 5 000 $. Calcul des intérêts : (13 jours ÷ 365) x 4 % x 5 000,00 $ = 7,12 $ À compter du 14 mai, le montant à payer est de 7,12 $ |

|

| Nul | 0 $ | 7,12 $ | 7,12 $ | 7,12 $ | Puisque le montant à payer de 7,12 $ comprenant l’intérêt couru n’est pas reçu au 1er juin et que l’intérêt est composé mensuellement, on calculera dorénavant de l’intérêt sur ce montant d’intérêt couru (calculé pour la période commençant le 1er mai). | |

| Nul | 0 $ | 7,14 $ | 7,14 $ | 7,14 $ |

Intérêts courus durant 30 jours (du 1er juin au 30 juin) sur le montant de 7,12 $ Calcul des intérêts : (30 jours ÷ 365) x 4,25 % x 7,12 $ = 0,02 $ À compter du 1er juillet, les intérêts courent sur le montant de 7,14 $. |

Annexe B – Lignes directrices concernant l’application de l’exigence de publication en vertu de l’alinéa 8(b) du Règlement sur les intérêts et les frais administratifs

L’alinéa 8(b) du Règlement stipule ce qui suit : « un solde impayé n’entraîne aucun intérêt pour une période donnée à l’égard d’un programme ou d’un service, si le montant total à payer pour cette période, y compris les intérêts courus, est inférieur au montant minimal normalement requis pour la délivrance d’une demande de paiement, lequel montant minimal est établi par l’administrateur général responsable du programme ou du service en question et publié, pour l’application du présent alinéa, sur un site Web du gouvernement du Canada. »

Cette disposition demande aux ministères qui fixent des montants minimaux pour l’application de cette disposition de les publier sur un site Web du gouvernement du Canada. Quand un montant minimal est publié pour l’application de l’alinéa 8(b) en ce qui concerne un programme ou un service, aucun intérêt n’est payable par un débiteur quand une créance impayée due au ministère à la fin d’une période (p. ex. une période de facturation) est en dessous du montant minimal établi par le ministère à cette fin.

Les ministères qui n’utilisent pas cette option réglementaire dans le cadre de leurs processus de gestion des comptes débiteurs ne sont pas touchés par cette exigence de publication.

Des exemples de l’application de cette exigence de publication sont fournis ci-dessous.

Exemple 1

Un ministère avec un cycle de facturation mensuel avec un seuil établi de 10 dollars pour tous ses comptes débiteurs pour l’application de l’alinéa 8(b) publierait ce qui suit sur un site Web du gouvernement du Canada :

Montants ministériels minimaux pour les créances impayées sous lesquels l’intérêt n’est pas payable par un débiteur

Le Règlement sur les intérêts et les frais administratifs demande aux ministères et aux organismes fédéraux de publier les montants minimaux en dessous desquels l’intérêt n’est pas payable par une personne sur un solde impayé dû à la fin d’une période en ce qui concerne un programme ou un service.

| Programme ou service | Montant minimal | Fréquence périodique des demandes de paiement |

| Tous les programmes ou services du ministère | 10 $ | Mensuelle |

Exemple 2

Un ministère établissant divers montants minimaux pour ses programmes ou ses services aux fins de l’application de l’alinéa 8(b) publierait ce qui suit sur un site Web du gouvernement du Canada :

Montants ministériels minimaux pour les créances impayées sous lesquels l’intérêt n’est pas payable par un débiteur

Le Règlement sur les intérêts et les frais administratifs demande aux ministères et aux organismes fédéraux de publier des montants minimaux en dessous desquels l’intérêt n’est pas payable par une personne sur un solde impayé dû à la fin d’une période en ce qui concerne un programme ou un service.

| Programme ou service | Montant minimal | Fréquence périodique des demandes de paiement |

|---|---|---|

| Programme X | 5 $ | Bihebdomadaire |

| Programme Y | 5 $ | Mensuelle |

| Service Z | 10 $ | Trimestrielle |

| Tous les autres programmes ou services du ministère | 10 $ | Mensuelle |