Ligne Directrice sur le processus opérationnel commun en gestion financière 4.1 – Gestion des autres immobilisations

Sommaire

La présente ligne directrice fait partie d'un ensemble de lignes directrices visant à aider les ministères Voir la note en bas de page [1] à mettre en œuvre les processus opérationnels communs en gestion financière.

Elle présente le modèle « souhaité » de la Gestion des autres immobilisations, c'est-à-dire la gestion financière durant le cycle de vie d'une immobilisation (excluant les biens immobiliers) par un ministère. On y décrit les rôles et les responsabilités ainsi que les procédures recommandées à la lumière des instruments de politiques du gouvernement du Canada et de diverses dispositions législatives comme la Loi sur la gestion des finances publiques.

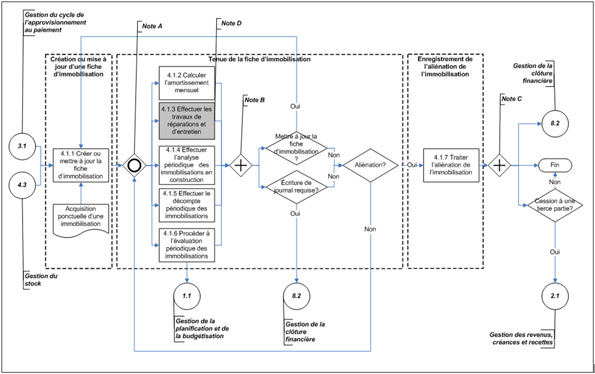

Figure 1. Diagramme de niveau 2 de la Gestion des autres immobilisations

Version textuelle : Figure 1. Diagramme de niveau 2 de la Gestion des autres immobilisations

Note A : Le symbole indique qu'au moins l'un des cinq sous-processus 4.1.2 à 4.1.6 peut être exécuté après le sous-processus 4.1.1.

indique qu'au moins l'un des cinq sous-processus 4.1.2 à 4.1.6 peut être exécuté après le sous-processus 4.1.1.

Note B : Le symbole  indique que les deux décisions qui suivent (Mise à jour de la fiche d'immobilisations? et Écriture de journal requise?) doivent

être prises en considération.

indique que les deux décisions qui suivent (Mise à jour de la fiche d'immobilisations? et Écriture de journal requise?) doivent

être prises en considération.

Note C : Le symbole indique que la réponse à la question Cession à une tierce partie?, la Fin et le processus opérationnel 8.2 de la Gestion de la clôture

financière doivent être suivis.

Note D : La boîte ombragée contient le sous-processus 4.1.3 Effectuer les travaux de réparation et d'entretien, qui ne fait pas partie du processus opérationnel Gestion des autres immobilisations.

Tel qu'il est illustré à la Figure 1, le processus opérationnel Gestion des autres immobilisations comporte sept sous-processus (4.1.1 à 4.1.7) répartis en trois groupes de sous-processus.

La Création ou Mise à jour d'une fiche d'immobilisations est le début du processus opérationnel Gestion des autres immobilisations qui est lancé lorsqu'une dépense, excluant les biens immobiliers, est définie comme une dépense d'immobilisations. La décision de capitaliser la dépense est prise au cours de la Gestion du cycle de l'approvisionnement au paiement (processus opérationnel 3.1) et Gestion du stock (processus opérationnel 4.3) si le bien est construit à partir d'articles détenus en inventaire. Les immobilisations peuvent aussi être acquises d'une autre manière, par le transfert d'un ministère à l'autre, un don ou l'exercice d'une option d'achat à prix incitatif, par exemple. Les biens capitalisés doivent être évalués et enregistrés correctement, Voir la note en bas de page [2] ce qui facilite la création ou la mise à jour de fiches d'immobilisations. Un bien peut être capitalisé comme immobilisation globale, composante d'une immobilisation plus élargie, immobilisation en construction ou amélioration d'une immobilisation existante. Ce sont les Services de gestion du matériel ou, dans certains cas, le gestionnaire du centre de responsabilité, qui est responsable de ce groupe de sous-processus.

La tenue d'une fiche d'immobilisations est l'ensemble des sous-processus qui sont exécutés sur une base cyclique pour s'assurer que :

- Les immobilisations sont amorties de manière appropriée.

- Les dépenses de réparation et d'entretien et les dépenses d'amélioration sont indiquées, différenciées, entreprises et enregistrées correctement.

- Les immobilisations en construction sont converties de manière exacte en actifs amortissables une fois leur construction terminée.

- Les fiches d'immobilisations sont rajustées, si nécessaire et sans délai, pour corriger les divergences observées au terme d'un décompte périodique ou d'une évaluation périodique de l'ensemble des actifs.

La fonction ministérielle des finances, y compris le dirigeant principal des finances et l'équipe qui exécute les fonctions des finances ministérielles, sont responsables de l'information financière touchant les immobilisations avec l'appui du gestionnaire du centre de responsabilité et des Services de gestion du matériel dans l'exécution des sous-processus.

L'enregistrement de l'aliénation d'une immobilisation met fin au processus opérationnel Gestion des autres immobilisations, et il consiste à enregistrer l'aliénation et l'élimination des biens du ministère après autorisation du gestionnaire du centre de responsabilité ayant les pouvoirs délégués. Les résultats d'une analyse périodique des immobilisations en construction, un décompte périodique, une évaluation périodique ou toute autre situation particulière (par exemple, une immobilisation endommagée, une immobilisation manquante ou l'aliénation d'une immobilisation sont exigés pour des raisons de sécurité) peuvent donner lieu à la notification d'aliénation d'une immobilisation. Les Services de gestion du matériel sont responsables de l'aliénation physique de l'immobilisation, et les services financiers sont responsables d'enregistrer l'aliénation dans le système d'information financière.

1. Date de publication

La présente ligne directrice a été publiée le 15 janvier 2013.

2. Contexte

La présente ligne directrice fait partie d'un ensemble de lignes directrices visant à aider les ministères Voir la note en bas de page [3] à mettre en œuvre des processus opérationnels communs en gestion financière en vue de répondre aux objectifs de la Politiquesur la gérance des systèmes de gestion financière et de la Directive sur la gérance des systèmes de gestion financière.

On y présente le modèle « souhaité » pour la Gestion des autres immobilisations. Les rôles et les responsabilités ainsi que les activités recommandées y sont décrits du point de vue de la gestion financière. La plupart des activités sont de nature financière, mais des activités non financières y sont aussi présentées en vue de donner une description complète du processus. Ces activités ne sont pas inclues dans la portée de la Gestion des autres immobilisations. Les activités recommandées sont conformes aux exigences de la loi, notamment aux dispositions de la Loi sur la gestion des finances publiques de même qu'aux instruments de politique du gouvernement du Canada.

Sans passer outre la responsabilité de l'administrateur général au regard de tous les aspects des systèmes de gestion financière de son ministère, la normalisation et la simplification des configurations des systèmes de gestion financière, des processus opérationnels et des données dans l'ensemble du gouvernement donnent de grands avantages directs et indirects sur le plan de la gestion financière au gouvernement du Canada. Par l'établissement d'une série de règles communes, la normalisation réduit le nombre de systèmes, de processus opérationnels et de bases de données qui réduisent la qualité et le coût de l'information utilisée dans la prise de décisions. L'élargissement de la normalisation au gouvernement a pour effet d'accroître l'efficacité, l'intégrité et l'interopérabilité de ses systèmes. Voir la note en bas de page [4]

3. Introduction

3.1 Portée

La présente ligne directrice définit la Gestion des autres immobilisations, qui commence par le développement ou l'achat d'une immobilisation (excluant les biens immobiliers) et qui se termine par son aliénation. Les immobilisations sont des biens corporels achetés, construits, mis au point ou autrement acquis. Voir la note en bas de page [5] Elles comprennent les logiciels achetés, les logiciels maison, le matériel informatique, l'équipement, les parcs automobiles, les biens patrimoniaux exploitables, les améliorations locatives, les biens acquis par location-acquisition Voir la note en bas de page [6] ainsi que les améliorations qui prolongent la durée de vie utile d'un actif ou en améliorent le fonctionnement. Voir la note en bas de page [7]

Ce processus opérationnel se déroule de concert avec celui de la Gestion de la planification et de la budgétisation (processus opérationnel 1.1) dans la préparation du plan d'investissement et du budget d'immobilisations, qui dicteront les dépenses engagées dans la gestion du cycle de vie des biens.

Cette ligne directrice couvre les groupes de sous-processus suivants :

- Création ou mise à jour de la fiche d'immobilisations

- Tenue de la fiche d'immobilisations

- Enregistrement de l'aliénation des immobilisations

D'autres processus opérationnels seront élaborés pour la gestion financière des biens immobiliers et des infrastructures (processus opérationnel 4.2) ainsi que la gestion du stock (processus opérationnel 4.3).

Certaines activités de gestion financière décrites dans la présente ligne directrice sont également liées aux mesures de contrôle interne. Le présent document a pour objet ni de donner la liste complète des mesures de contrôle ni de produire un cadre de contrôle, mais la description du processus peut servir de contexte pour développer le cadre de contrôle du ministère.

3.2 Structure de la ligne directrice

Le contenu proprement dit de cette ligne directrice est présenté comme suit : La section 4 donne un aperçu des rôles organisationnels qui interviennent dans la Gestion des autres immobilisations. La section 5 donne une description détaillée du processus opérationnel de la Gestion des autres immobilisations qui comprend les groupes de sous-processus, les sous-processus, les activités et les rôles responsables. L'Annexe A contient la définition des termes utilisés dans la ligne directrice et à l'Annexe B, les abréviations pertinentes. La méthode utilisée pour préparer la présente ligne directrice est décrite à l'Annexe C, et les rôles et les responsabilités énoncés à la section 4 sont décrits en plus grands détails à l'Annexe D. À l'Annexe E est fourni à titre de renseignement un modèle de document d'instructions sur le décompte.

3.3 Références

Les sources de références suivantes s'appliquent à la présente ligne directrice.

3.3.1 Lois et règlements

- Loi fédérale sur la responsabilité

- Loi sur la gestion des finances publiques

- Loi sur les biens de surplus de la Couronne

3.3.2 Instruments de politiques

- Cadre de politique sur la gestion des actifs et services acquis

- Directive sur la gérance des systèmes de gestion financière

- Directive sur la gestion du parc automobile : Véhicules légers

- Directive sur la gestion du parc automobile : Voitures de fonction

- Directive sur l'aliénation du matériel en surplus

- Directive sur l'engagement des dépenses et le contrôle des engagements

- Directive sur les pertes de fonds et de biens

- Norme comptable 3.1 du Conseil du Trésor – Immobilisations

- Norme comptable du Conseil du Trésor 3.1.1 – Logiciels

- Normes sur les connaissances en matière de formation indispensable

- Politique de planification des investissements – Actifs et services acquis

- Politique en matière d'apprentissage, de formation et de perfectionnement

- Politique sur la gérance des systèmes de gestion financière

- Politique sur la gestion des projets

- Politique sur la gestion du matériel

- Politique sur la gouvernance en matière de gestion financière

- Politique sur le contrôle interne

- Politique sur les services communs

3.3.3 Autres références

- Distribution des biens de la Couronne

- Manuel de comptabilité selon la Stratégie d'information financière (SIF) Voir la note en bas de page [8]

- Guide de gestion des biens meubles patrimoniaux

- Guide de gestion du matériel

- Guide d'établissement des coûts

- Guide sur la gestion du parc automobile, Chapitre 1 : Véhicules légers

- Guide sur la gestion du parc automobile, Chapitre 2 : Véhicules de fonction

- Profil des Services internes du gouvernement du Canada

4. Rôles et responsabilités

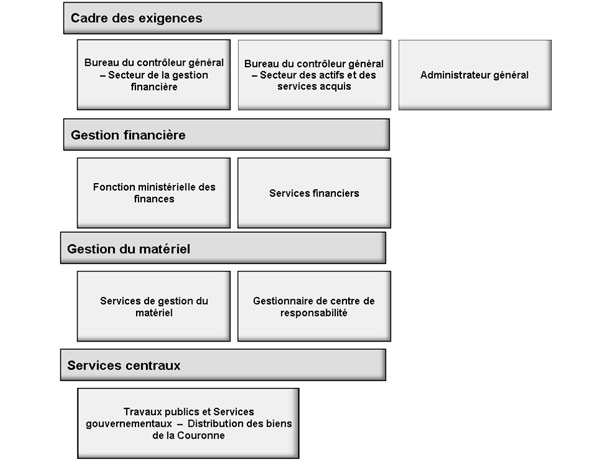

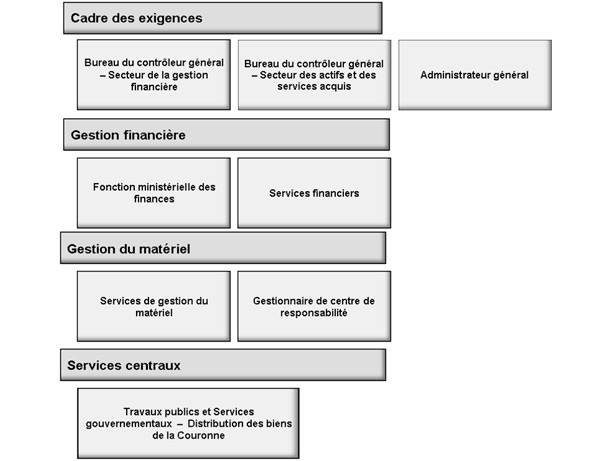

La Figure 2 illustre les rôles dans le processus opérationnel de la Gestion des autres immobilisations par catégorie d'intervenants.

Figure 2. Rôles intervenant dans la Gestion des autres immobilisations

Version textuelle : Figure 2. Rôles intervenant dans la Gestion des autres immobilisations

Dans la présente ligne directrice, un rôle renvoie à une personne ou à un groupe de personnes dont l'intervention dans une activité est décrite selon l'analyse RACI (Responsable, Agent comptable, Consulté et Informée). En raison des variantes d'un ministère à un autre, le rôle ne correspondra pas nécessairement à un poste, à un titre ou à une unité organisationnelle en particulier. Les rôles et les responsabilités de la Gestion des autres immobilisations sont décrits brièvement aux sous-sections 4.1 à 4.4 et expliqués en plus grands détails à l'Annexe D.

4.1 Cadre des exigences

Les rôles organisationnels suivants agissent en appui aux dispositions de la Loi sur la gestion des finances publiques et de la Loi fédérale sur la responsabilité, et ils définissent les politiques et les procédures à suivre.

- Le Secteur de la gestion financière du Bureau du contrôleur général est l'autorité en matière de politique de gestion des finances.

- Le Secteur des actifs et des services acquis du Bureau du contrôleur général est l'autorité en matière de politiques régissant la gestion des biens immobiliers et du matériel, la planification des investissements, la gestion de projet et l'approvisionnement au gouvernement.

- Le rôle d'administrateur général exerce les responsabilités suivantes :

- Assumer le leadership en faisant preuve de responsabilité financière, de transparence, de responsabilisation et de respect des normes d'éthique en ce qui concerne la gestion des finances et des ressources Voir la note en bas de page [9]

- Assurer la saine gestion du matériel qui lui est confié ou qui est utilisé par son organisation, Voir la note en bas de page [10] y compris la conformité aux lois, aux règlements, aux politiques et aux autorisations financières du Conseil du Trésor

4.2 Gestion financière

Les rôles organisationnels suivants agissent selon les exigences des processus et des politiques de gestion financière (par exemple, les exigences du Secteur de la gestion financière du Bureau du contrôleur général et des administrateurs généraux).

- Le rôle de la Fonction ministérielle des finances vient appuyer :

- Les administrateurs généraux et les dirigeants principaux des finances dans leurs responsabilités en matière de gestion financière prévues dans la Politiquesur la gouvernance en matière de gestion financière Voir la note en bas de page [11]

- Les activités ministérielles et les activités menées au niveau des unités opérationnelles qui ont trait à la gestion des ressources telles que soutenir la composante financière de la planification ministérielle, y compris le plan des investissements

- Le rôle des Services financiers réalisent les opérations de gestion financière courantes. Ils s'occupent de la gestion financière des opérations ministérielles, par exemple, l'enregistrement des écritures aux revenus, dépenses, actifs et passifs. Les écritures de journal relatives aux immobilisations sont l'amortissement, les ajustements consécutifs aux examens périodiques des immobilisations en construction, aux décomptes physiques et aux évaluations des actifs, aux aliénations et aux dépréciations.

4.3 Gestion du matériel

Les rôles organisationnels suivants agissent en réponse aux exigences des politiques et des processus en matière de gestion des biens immobiliers et du matériel, de planification des investissements, de gestion de projet et d'approvisionnement au gouvernement. Ces rôles à caractère non financier sont mentionnés en complément pour donner une description exhaustive du processus.

- Le rôle des Services de gestion du matériel s'occupent d'élaborer des procédures, des processus et des politiques de gestion du matériel et d'en surveiller la conformité. De plus, ils surveillent les opérations courantes des actifs et des services acquis, ce qui inclut s'assurer que les fiches d'immobilisations existent.

- Le rôle du gestionnaire du centre de responsabilité assume le rôle de gardien ou de responsable d'un groupe de gardiens d'immobilisations.

4.4 Services centraux

Le rôle organisationnel suivant offre un service central aux autres ministères.

- La Direction de l'adistribution des biens de la Couronne de Travaux publics et Services gouvernementaux s'occupe de la vente des biens fédéraux excédentaires, y compris les ordinateurs, le matériel de bureau, les véhicules et les autres immobilisations au sens donné à la section Portée de cette ligne directrice. Voir la note en bas de page [12]

5. Diagrammes et descriptions des opérations

La méthode utilisée dans cette section est décrite à l'Annexe C.

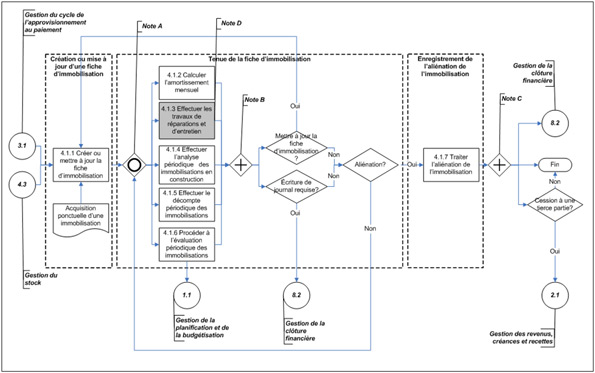

5.1 Aperçu de la Gestion des autres immobilisations

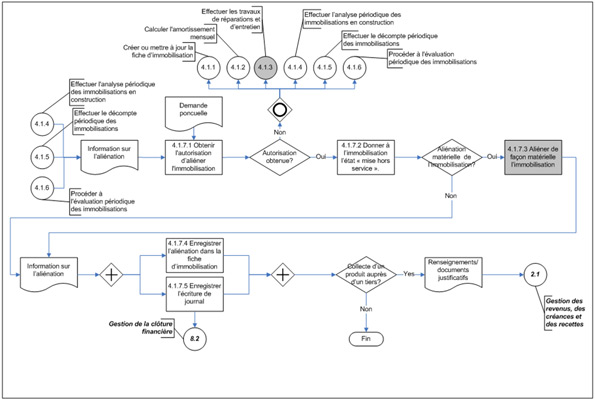

Comme il est indiqué à la Figure 3, le niveau 2 de la Gestion des autres immobilisations comporte sept sous-processus (4.1.1 à 4.1.7) qui sont répartis dans trois groupes de sous-processus : Création ou mise à jour d'une fiche d'immobilisations, Tenue de la fiche d'immobilisations et Enregistrement de l'aliénation des immobilisations.

Figure 3. Diagramme de niveau 2 de la Gestion des autres immobilisations

Version textuelle : Figure 3. Diagramme de niveau 2 de la Gestion des autres immobilisations

Note A : Le symboleindique qu'au moins l'un des cinq sous-processus 4.1.2 à 4.1.6 peut être exécuté après le sous-processus 4.1.1.

Note B : Le symbole indique que les deux décisions qui suivent (Mise à jour de la fiche d'immobilisations? et Écriture de journal requise?) doivent

être prises en considération.

Note C : Le symbole indique que la réponse à la question Cession à une tierce partie?, la Fin et le processus opérationnel 8.2 de la Gestion de la clôture

financière doivent être suivis.

Note D : La boîte ombragée contient le sous-processus 4.1.3 Effectuer les travaux de réparation et d'entretien, qui ne fait pas partie du processus opérationnel Gestion des autres immobilisations.

Les sous-processus dans chaque groupe de sous-processus ainsi que les rôles et responsabilités au regard de chaque sous-processus sont résumés ci-dessous.

Création ou mise à jour d'une fiche d'immobilisations

- Créer ou mettre à jour la fiche d'immobilisations(sous-processus 4.1.1): Une fiche d'immobilisations est créée ou mise à jour dans le système ministériel de gestion des finances et du matériel en général à la suite de la décision de capitaliser un bien ou ses composantes prise dans les processus opérationnels Gestion du cycle de l'approvisionnement au paiement (processus opérationnel 3.1) ou Gestion du stock (processus opérationnel 4.3) lorsque le bien est construit à partir d'articles détenus en inventaire. Les immobilisations peuvent aussi être acquises d'une autre manière, par le transfert d'un ministère à l'autre, un don ou l'exercice d'une option d'achat à prix incitatif, par exemple. Il pourra être nécessaire de créer ou de mettre à jour une fiche d'immobilisations et même possiblement le grand livre général à la suite d'une analyse des immobilisations en construction, d'un décompte périodique, de l'évaluation périodique des actifs ou d'une autorisation d'aliéner une immobilisation. Les Services de gestion du matériel ou, dans certains cas, le gestionnaire du centre de responsabilité, est responsable de ce groupe de sous-processus.

Tenue de la fiche d'immobilisations

Au moins l'un des sous-processus suivants se répétera de manière cyclique durant la durée de vie d'une immobilisation, selon son degré d'avancement ou son état. Le rôle ministériel des finances, notamment le dirigeant principal des finances et la fonction ministérielle des finances, a des comptes à rendre au regard des rapports financiers avec l'appui du gestionnaire du centre de responsabilité et des Services de gestion du matériel dans l'exécution des activités de ce groupe de sous-processus.

- Calculer l'amortissement mensuel (sous-processus 4.1.2): L'amortissement d'une immobilisation est calculé et enregistré par les services financiers selon une procédure propre au ministère. Le calcul est établi selon la catégorie et la durée de vie utile estimative ou la capacité de l'immobilisation. L'amortissement est enregistré sur une base mensuelle à compter du premier jour du mois suivant celui où l'immobilisation a été mise en service. Voir la note en bas de page [13]

- Effectuer les travaux de réparation et d'entretien (sous-processus 4.1.3) : Les travaux de réparation et d'entretien sont exécutés en vue de s'assurer que les immobilisations répondent pleinement et de manière efficace aux besoins du programme organisationnel. Une immobilisation est réparée, remise à neuf et réutilisée plutôt que remplacée lorsqu'il est économique de le faire Voir la note en bas de page [14]. Les ministères doivent établir une procédure pour différencier les améliorations, qui sont capitalisées et traitées dans le cadre de ce processus opérationnel, des dépenses de réparation et d'entretien, qui sont passées en charges de manière définitive Voir la note en bas de page [15]. Les activités de ce sous-processus relèvent strictement de la fonction de gestion du matériel, et elles ne font pas partie du processus opérationnel Gestion des autres immobilisations.

- Effectuer l'analyse périodique des immobilisations en construction (IEC) (sous-processus 4.1.4): Les immobilisations en construction sont analysées régulièrement pour s'assurer que les fiches d'immobilisations sont mises à jour durant la construction et que les dépenses correspondantes sont capitalisées au besoin.

- Effectuer le décompte périodique des immobilisations (sous-processus 4.1.5) : Les immobilisations font l'objet d'un décompte pour confirmer l'existence des immobilisations et vérifier l'exactitude des fiches d'immobilisations dans le système ministériel de gestion des finances et du matériel.

- Procéder à l'évaluation périodique des immobilisations (sous-processus 4.1.6) : L'évaluation des immobilisations est un examen stratégique ou opérationnel de la totalité ou d'une partie des actifs d'une organisation. Elle établit dans quelle mesure ces derniers continuent de répondre aux besoins et valide la vraisemblance de la valeur inscrite dans le système ministériel de gestion des finances et du matériel. Cette évaluation peut être effectuée sur une base périodique ou sur commande à la suite d'un événement particulier (par exemple, l'examen d'un programme ministériel).

Enregistrement de l'aliénation des immobilisations

- Traiter l'aliénation des immobilisations (sous-processus 4.1.7) : Les immobilisations sont officiellement radiées des fiches d'immobilisations du ministère une fois que le gestionnaire du centre de responsabilité ayant le pouvoir délégué l'autorise. Les Services de gestion du matériel sont responsables d'aliéner une immobilisation, et la fonction ministérielle des finances par la suite, d'enregistrer l'aliénation dans le système d'information financière.

5.2 Groupe de sous-processus de la Création ou mise à jour d'une fiche d'immobilisations

Ce groupe de sous-processus consiste à créer et à tenir à jour une fiche d'immobilisations. La bonne tenue des fiches d'immobilisations favorise la prise de décisions par l'évaluation continue du rendement financier, de la condition physique, de la fonctionnalité et de l'utilisation des immobilisations.

Selon la Norme comptable 3.1 du Conseil du Trésor – Immobilisations, les immobilisations sont des biens corporels achetés, construits, développés ou autrement acquis et qui remplissent les critères suivants :

- Conservés pour être utilisés aux fins de la production ou de la fourniture de marchandises, de la prestation de services ou de la production d'extrants de programmes

- Ont une durée de vie utile de plus d'un exercice et sont destinés à une utilisation continue

- Ne sont pas destinés à être revendus dans le cours normal des activités Voir la note en bas de page [16]

La Norme comptable 3.1 du Conseil du Trésor – Immobilisations donne également des directives sur les éléments suivants que devraient couvrir les politiques et les procédures propres à un ministère :

- Catégories de coûts ou d'éléments qui devraient être capitalisés, par exemple, les améliorations locatives et les améliorations

- Seuil minimum de capitalisation qui peut être inférieur au montant recommandé de 10 000 dollars

- Valeur des immobilisations obtenue autrement que par les méthodes habituelles d'acquisition, par exemple, les biens construits ou les biens obtenus au moyen de dons ou de transferts d'autres ministères

- Facteurs relatifs à l'enregistrement des immobilisations selon la méthode de l'immobilisation globale ou celle de l'immobilisation par composante

- Approche d'amortissement des diverses catégories d'immobilisations

- Évaluation des immobilisations acquises par location-acquisition

- Transfert d'immobilisations d'un ministère à l'autre

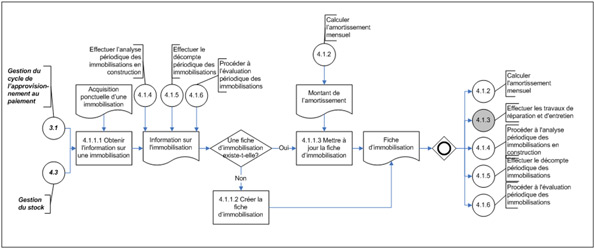

5.2.1 Créer ou mettre à jour la fiche d'immobilisations (sous-processus 4.1.1)

Une fiche d'immobilisations est créée ou mise à jour dans le système ministériel de gestion des finances et du matériel, en général à la suite de la décision de capitaliser un actif ou une composante durant les processus opérationnels 3.1 Gestion du cycle de l'approvisionnement au paiement et 4.3 Gestion du stock lorsque l'immobilisation est construite à partir d'éléments détenus en inventaire. Par ailleurs, il peut être nécessaire de créer ou de mettre à jour une fiche d'immobilisations si une immobilisation est acquise par d'autres moyens, par exemple, le transfert d'un ministère du gouvernement fédéral à l'autre, un don ou encore l'exercice d'une option d'achat à prix incitatif. Une analyse des immobilisations en construction, un décompte périodique, une évaluation périodique des actifs ou une autorisation d'aliéner une immobilisation pourra nécessiter la création ou la mise à jour d'une fiche d'immobilisations et possiblement du grand livre général. L'information accumulée dans la fiche d'immobilisations permet de surveiller le rendement des immobilisations et garantit que les réparations, les remises en état et les remplacements sont effectués avant que les immobilisations deviennent inutilisables ou non rentables, ou les deux. Voir la note en bas de page [17]

Le diagramme d'opérations de niveau 3 du sous-processus Créer ou mettre à jour la fiche d'immobilisations est illustré à la Figure 4.

Figure 4. Diagramme d'opérations de niveau 3 du sous-processus 4.1.1 – Créer ou mettre à jour la fiche d'immobilisations

5.2.1.1 Activités

Les Services de gestion du matériel du ministère ou, dans certains cas, le gestionnaire du centre de responsabilité, obtiennent l'information au sujet d'une immobilisation nouvelle ou existante (activité 4.1.1.1 – Obtenir l'information sur une immobilisation). Pour obtenir de l'information concernant une nouvelle immobilisation comme les données sur l'achat ou la construction et la catégorie d'immobilisations, une fiche d'immobilisations est créée dans le système ministériel de gestion des finances et du matériel (activité 4.1.1.2 – Créer la fiche d'immobilisations). Pour obtenir de l'information sur une immobilisation existante, par exemple, l'amortissement mensuel ou une amélioration, la fiche d'immobilisations est mise à jour (activité 4.1.1.3 – Mettre à jour la fiche d'immobilisations). Pour une immobilisation transférée d'un autre ministère, l'information accumulée à son sujet dans sa fiche d'immobilisations devrait suivre l'immobilisation.

Voici des exemples de conditions pour lesquelles il faut mettre à jour la fiche d'immobilisations :

- Amélioration apportée à une immobilisation existante

- Divergence observée lors d'un décompte ou d'une évaluation périodique des actifs

- Achèvement et mise en service d'une immobilisation en construction

- Ajout du montant d'amortissement calculé dans le sous-processus 4.1.2 Calculer l'amortissement mensuel

L'exécution des activités dans ce sous-processus permet de garantir que le grand livre auxiliaire des immobilisations est tenu à jour.

5.2.1.2 Rôles et responsabilités

Les Services de gestion du matériel sont responsables et comptables de créer la fiche d'immobilisations à partir des données d'entrée fournies par le gestionnaire du centre de responsabilité.

Un aperçu des rôles et des responsabilités selon l'analyse Responsable, Agent comptable, Consulté et Informé (RACI) est présenté au Tableau 1. Ces rôles et responsabilités sont décrits en plus grands détails à l'Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

|

Légende

Note A : Les données connexes, les rôles et les responsabilités et la source faisant autorité sont les mêmes pour les activités 4.1.1.2 – Créer la fiche d'immobilisations et 4.1.1.3 – Mettre à jour la fiche d'immobilisations. |

||||||

| 4.1.1.1 Obtenir l'information sur les immobilisations |

|

SGM, GCR | GCR | FI, FIN | S.O. | SMGFM |

|

4.1.1.2 Créer la fiche d'immobilisations voir tableau 1, Note A 4.1.1.3 Mettre à jour la fiche d'immobilisations voir tableau 1, Note A |

|

SGM, GCR | SGM | FI, FIN, GCR | FI, FIN, GCR | SMGFM |

5.3 Groupe de sous-processus de la Tenue de la fiche d'immobilisations

Le groupe de sous-processus comporte des activités exécutées sur une base cyclique pour vérifier que :

- Les immobilisations sont bien amorties.

- Les travaux de réparation et d'entretien et les améliorations sont définis, et ils sont différenciés, effectués et enregistrés correctement.

- Les immobilisations en construction sont converties en immobilisations amortissables une fois terminées et mises en service.

- Les fiches d'immobilisations sont corrigées au besoin et en temps opportun pour éliminer les divergences observées lors d'un décompte ou d'une évaluation périodique des actifs.

Les sous-processus de la Tenue de la fiche d'immobilisations devraient être exécutés selon la fréquence et l'ordre qui conviennent le mieux au ministère en fonction de la durée de vie utile de l'immobilisation. Le Tableau 2 guide l'application des sous-processus selon qu'il s'agit d'une immobilisation en construction, d'une immobilisation hors service ou d'une immobilisation dont la construction est terminée et qui est en service Voir la note en bas de page [18]. Au moins l'un des sous-processus de ce groupe sera réalisé et répété sur une base cyclique tout au long de la durée de vie de l'immobilisation selon son degré d'achèvement et son état.

| Sous-processus | Degré d'achèvement et état de l'immobilisation | ||

|---|---|---|---|

| Immobilisations en construction | Immobilisations terminées – Mise hors service | Immobilisations terminées – Mise en service | |

| 4.1.2 Calculer l'amortissement mensuel | Ne s'applique pas | Ne s'applique pas | S'applique |

| 4.1.3 Effectuer les travaux de réparation et d'entretien | Ne s'applique pas | S'applique | S'applique |

| 4.1.4 Effectuer l'analyse périodique des immobilisations en construction | S'applique | Ne s'applique pas | Ne s'applique pas |

| 4.1.5 Effectuer le décompte périodique des immobilisations | S'applique | S'applique | S'applique |

| 4.1.6 Procéder à l'évaluation périodique des immobilisations | S'applique | S'applique | S'applique |

Les sous-processus Effectuer le décompte périodique des immobilisations (sous-processus 4.1.5) et Procéder à l'évaluation périodique des immobilisations (sous-processus 4.1.6) appuient l'administrateur général dans sa responsabilité d'assurer une saine gestion des immobilisations, en particulier « …de s'assurer qu'une mesure de l'ensemble de leurs biens matériels respectant les exigences du programme est effectuée grâce à une évaluation continue et systématique de l'état physique, de la fonctionnalité, de l'utilisation et du rendement financier de ces biens par rapport à des objectifs fixés qui sont basés sur des données repères appropriées ». Voir la note en bas de page [19]

Les ministères voudront élaborer une approche globale fondée sur le risque pour le décompte et l'évaluation stratégique de l'ensemble des actifs à une fréquence qui convient à leurs objectifs au regard de l'investissement en capital, de la gestion des immobilisations et de la gestion des finances.

5.3.1 Calculer l'amortissement mensuel (sous-processus 4.1.2)

L'amortissement est calculé et enregistré par les services financiers ministériels pour les immobilisations en service. Il est enregistré une fois par mois à compter du premier jour du mois suivant le mois de la mise en service des immobilisations. Voir la note en bas de page [20]

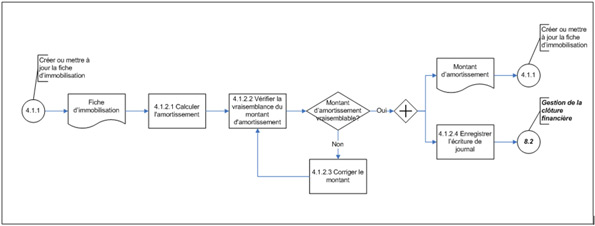

Le diagramme d'opérations de niveau 3 du sous-processus Calculer l'amortissement mensuel est illustré à la Figure 5.

Figure 5. Diagramme d'opérations de niveau 3 – Calculer l'amortissement mensuel (sous-processus 4.1.2)

5.3.1.1 Activités

L'amortissement est calculé selon une méthode choisie par le ministère en fonction de la catégorie et de la durée de vie utile estimative des immobilisations (activité 4.1.2.1 – Calculer l'amortissement). La durée de vie utile estimative est associée aux avantages économiques estimatifs que peut générer l'immobilisation selon une unité de mesure qui lui convient : nombre d'années, nombre de produits, nombre d'heures de fonctionnement. Voir la note en bas de page [21] Des directives sur le choix de la méthode d'amortissement se trouvent à la section intitulée Amortissement des immobilisations de la Norme comptable 3.1 du Conseil du Trésor – Immobilisations.

Le calcul du montant de l'amortissement est vérifié (activité 4.1.2.2 – Vérifier la vraisemblance du montant d'amortissement) pour déterminer si le montant est raisonnable eu égard aux calculs du passé et à la durée de vie utile estimative (le cas échéant). Cette activité sera exécutée lorsqu'il y a des changements apportés aux fiches d'immobilisations, par exemple, l'enregistrement d'une moins-value, une amélioration ou une modification de la durée de vie utile de la capacité. Même s'il est automatisé dans le système ministériel de gestion des finances et du matériel, le calcul de l'amortissement devra être vérifié. En cas d'erreur, l'amortissement est corrigé (activité 4.1.2.3 – Corriger le montant).

Le montant d'amortissement corrigé vient mettre à jour l'amortissement cumulé dans la fiche d'immobilisations dans le sous-processus Créer ou mettre à jour la fiche d'immobilisations (sous-processus 4.1.1) de même que les comptes d'amortissement cumulé et de la charge d'amortissement au grand livre général au moyen d'une écriture de journal (activité 4.1.2.4 – Enregistrer l'écriture de journal). Consulter le Manuel de comptabilité selon la SIF pour obtenir de plus amples détails sur la préparation de l'écriture de journal. Le processus passe ensuite au processus opérationnel 8.2 Gestion de la clôture financière.

5.3.1.2 Rôles et responsabilités

Les services financiers ministériels sont chargés et la fonction ministérielle des finances est comptable du calcul et de l'enregistrement de la charge d'amortissement, après consultation, le cas échéant, avec le gestionnaire du centre de responsabilité, pour confirmer le code financier et la date de mise en service ou la date de mise hors service ou avec les Services de gestion du matériel pour obtenir tous les autres détails.

Un aperçu des rôles et des responsabilités selon l'analyse Responsable, Agent comptable, Consulté, Informé (RACI) est présenté au Tableau 3. Ces rôles et responsabilités sont décrits en plus grands détails à l'Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

|

Légende

Note A : Les données connexes, les rôles et les responsabilités et les sources faisant autorité sont les mêmes pour les activités 4.1.2.1 Calculer l'amortissement, 4.1.2.2 Vérifier la vraisemblance du montant d'amortissement et 4.1.2.3 Corriger le montant. |

||||||

|

4.1.2.1 Calculer l'amortissement voir tableau 3, Note A 4.1.2.2 Vérifier la vraisemblance du montant d'amortissement voir tableau 3, Note A 4.1.2.3 Corriger le montant voir tableau 3, Note A |

|

FIN | FI | SGM, GCR | S.O. | SMGFM |

| 4.1.2.4 Enregistrer l'écriture de journal |

|

FIN | FIN | SGM, GCR | FI | SMGFM |

5.3.2 Effectuer les travaux de réparation et d'entretien (sous-processus 4.1.3)

Les travaux de réparation et d'entretien sont exécutés pour s'assurer que les biens répondent pleinement et de manière efficace et efficiente aux exigences du programme organisationnel. Lorsqu'il est économique de le faire, on répare, remet en état et réutilise un bien au lieu de le remplacer. Voir la note en bas de page [22] Les dépenses de réparation et d'entretien sont traitées dans le processus opérationnel Gestion du cycle de l'approvisionnement au paiement (processus opérationnel 3.1) au moyen d'une commande, d'un marché, d'une carte d'achat ou d'une carte de crédit du parc automobile. Comme les travaux d'entretien et de réparation sont du ressort de la gestion du matériel, le diagramme d'opérations de niveau 3 et le tableau RACI (responsable, agent comptable, consulté et informé) de ce sous-processus ne sont pas présentés ici.

Il est important de déterminer si les travaux seront capitalisés comme « améliorations » ou passés en charges comme dépenses de réparation et d'entretien. Les améliorations sont des dépenses qui altèrent ou modernisent une immobilisation ou une composante d'immobilisation et qui en prolongent l'utilité de manière non négligeable ou en améliorent le fonctionnement Voir la note en bas de page [23], tandis que les réparations et l'entretien ne font qu'en maintenir le bon fonctionnement. Lorsqu'il est difficile de déterminer les coûts de réparation et les coûts d'amélioration, les coûts devraient être passés en charges suivant le principe comptable de prudence Voir la note en bas de page [24].

Pour prendre des décisions au regard de la gestion du cycle de vie, les gestionnaires devraient consulter le Guide de gestion du matériel avant d'entreprendre des travaux de réparation et d'entretien des immobilisations. Il y aurait lieu de consulter la Directive sur la gestion du parc automobile : Véhicules légers, la Directive sur la gestion du parc automobile : Voitures de fonction de même que le chapitre 1 : Véhicules légers et le chapitre 2 : Véhicules de fonction du Guide sur la gestion du parc automobile. Il y aurait lieu de consulter le Guide de gestion des biens meubles patrimoniaux pour les biens de cette catégorie.

5.3.3 Effectuer l'analyse périodique des immobilisations en construction (IEC) (sous-processus 4.1.4)

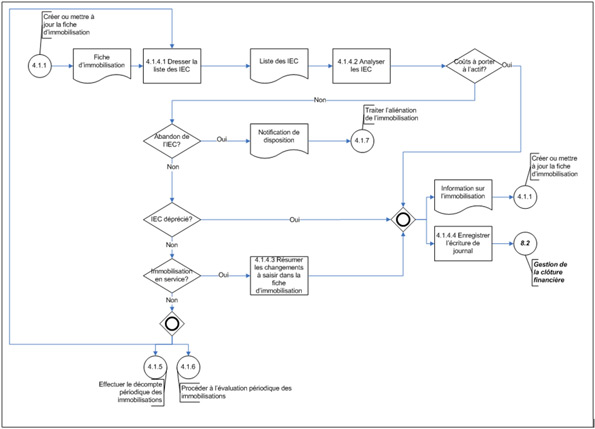

Il faut procéder à une analyse régulière et périodique des immobilisations en construction (IEC) pour s'assurer que les fiches d'immobilisations sont mises à jour et que les dépenses connexes sont capitalisées comme il se doit. Il est aussi recommandé de procéder à un décompte des IEC dans le cadre de ce sous-processus ou dans les sous-processus Effectuer le décompte périodique des immobilisations (sous-processus 4.1.5) ou Procéder à l'évaluation périodique des immobilisations(sous-processus 4.1.6). Le diagramme des opérations de niveau 3 du sous-processus Effectuer l'analyse périodique des immobilisations en construction est illustré à la Figure 6.

Figure 6. Diagramme d'opérations de niveau 3 du sous-processus 4.1.4 Effectuer l'analyse périodique des immobilisations en construction

5.3.3.1 Activités

À partir des fiches d'immobilisations du système ministériel de gestion des finances et du matériel, les Services de gestion du matériel ou les services financiers préparent la liste des immobilisations en construction (IEC) (activité 4.1.4.1 – Dresser la liste des IEC). Le gestionnaire du centre de responsabilité, les Services de gestion du matériel ou les services financiers évaluent l'état de chaque IEC (activité 4.1.4.2 – Analyser les IEC).

Tous les coûts rattachés à une IEC qui ont été enregistrés comme charges pour les salaires et les services professionnels, par exemple, doivent être accumulés et capitalisés dans les fiches d'immobilisations sur une base régulière. Pour les logiciels, la section 2 de la Norme comptable du Conseil du Trésor 3.1.1 – Logiciels donne des instructions sur la capitalisation de leurs coûts. L'écriture de journal est enregistrée dans le système ministériel de la gestion des finances et du matériel (activité 4.1.4.4 – Enregistrer l'écriture de journal). (Consultez le Manuel de comptabilité selon la SIF pour obtenir plus de détails sur la préparation de l'écriture de journal.) Le processus passe ensuite à la Gestion de la clôture financière (processus opérationnel 8.2).

Toutes les dépenses des IEC doivent être accumulées dans la fiche d'immobilisations et continuer de répondre aux critères de capitalisation, c'est-à-dire que les coûts sont valides et s'appliquent aux IEC et que le coût total est le reflet de la valeur de l'immobilisation qui en résulte. Voir la note en bas de page [25] Il faut aussi se demander si l'IEC doit continuer d'être une immobilisation globale ou être divisée en composantes, selon les dispositions 18 à 21 de la Norme comptable du Conseil du Trésor 3.1 – Immobilisations. L'analyse focalisera sur les facteurs de l'importance relative, de la durée de vie utile des composantes et des rapports à produire.

Au cours de l'analyse, la direction des programmes pourrait décider d'arrêter la construction d'une immobilisation, c'est-à-dire d'abandonner l'IEC. Il faudra alors enregistrer l'aliénation de l'IEC en passant en charges tous les coûts déjà capitalisés dans le sous-processus Traiter l'aliénation de l'immobilisation (sous-processus 4.1.7).

Si l'analyse révèle que l'immobilisation est dépréciée, l'écriture de journal requise pour diminuer la valeur de l'immobilisation est enregistrée dans le système ministériel de gestion des finances et du matériel (activité 4.1.4.4 – Enregistrer l'écriture de journal) (consultez le Manuel de comptabilité selon la SIF pour obtenir plus de détails sur la préparation de l'écriture de journal). Le processus passe ensuite à la Gestion de la clôture financière (processus opérationnel 8.2).

Si l'analyse révèle que la construction de l'immobilisation est terminée ou qu'elle est en service, l'information nécessaire pour modifier l'état est résumée (activité 4.1.4.3 – Résumer les changements à saisir dans la fiche d'immobilisations) et la fiche d'immobilisations est mise à jour dans le sous-processus Créer ou mettre à jour la fiche d'immobilisations (sous-processus 4.1.1). L'écriture de journal correspondante est enregistrée dans le système ministériel de gestion des finances et du matériel (activité 4.1.4.4 – Enregistrer l'écriture de journal). (Consultez le Manuel de comptabilité selon la SIF pour obtenir plus de détails sur la préparation de l'écriture de journal). Le processus passe ensuite à la Gestion de la clôture financière (processus opérationnel 8.2).

5.3.3.2 Rôles et responsabilités

La Fonction ministérielle des finances est comptable des activités de ce sous-processus, mais elle compte sur le gestionnaire du centre de responsabilité pour fournir des renseignements exacts et effectuer l'analyse. Les Services financiers ou les Services de gestion du matériel seront chargés de l'exécution de l'analyse au nom de la Fonction ministérielle des finances. Les Services financiers sont responsables d'enregistrer les écritures de journal requises.

Un aperçu des rôles et responsabilités selon l'analyse RACI : Responsable, Agent comptable, Consulté, Informé est présenté au Tableau 4. Ces rôles et responsabilités sont décrits en plus grands détails à l'Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

|

Légende

|

||||||

| 4.1.4.1 Dresser la liste des IEC |

|

FIN, SGM | FI | GCR | S.O. | SMGFM |

| 4.1.4.2 Analyser les IEC |

|

FIN, SGM, GCR | FI | S.O. | S.O. | SMGFM |

| 4.1.4.3 Résumer les changements à saisir dans la fiche d'immobilisations |

|

FIN, SGM, GCR | FI | SGM, GCR | SGM | SMGFM |

| 4.1.4.4 Enregistrer l'écriture de journal |

|

FIN | FIN | SGM, GCR | FI | SMGFM |

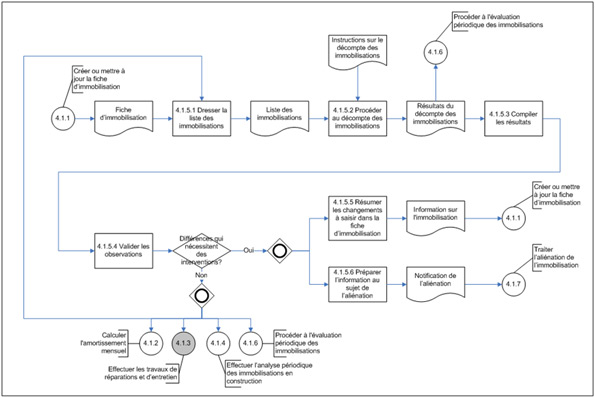

5.3.4 Effectuer le décompte périodique des immobilisations (sous-processus 4.1.5)

On effectue un décompte physique à une fréquence périodique en vue de confirmer l'existence des immobilisations et de vérifier l'exactitude des fiches d'immobilisations dans le système ministériel de gestion des finances et du matériel. Ces activités appuient l'administrateur général qui est responsable de s'assurer que l'organisation effectue une évaluation continue et systématique de la condition physique, du fonctionnement, de l'utilisation et du rendement financier de ses immobilisations. Voir la note en bas de page [26]

Le diagramme d'opérations de niveau 3 du sous-processus Effectuer le décompte périodique des immobilisations est illustré à la Figure 7.

Figure 7. Diagramme d'opérations de niveau 3 du sous-processus 4.1.5 Effectuer le décompte périodique des immobilisations

5.3.4.1 Activités

À partir des fiches d'immobilisations du Système ministériel de gestion des finances et du matériel, la Fonction ministérielle des finances dresse la liste des immobilisations regroupées, par exemple, par type, catégorie ou centre de responsabilité (activité 4.1.5.1 – Dresser la liste des immobilisations). Suivant les instructions sur le décompte des immobilisations, les Services de gestion du matériel du ministère, en consultation avec le gestionnaire du centre de responsabilité, effectuent le décompte des immobilisations en vérifiant l'existence matérielle et l'emplacement des immobilisations de la liste (activité 4.1.5.2 – Procéder au décompte des immobilisations). Le gestionnaire du centre de responsabilité ne devrait pas être le rôle qui réalise l'activité de confirmer l'existence des immobilisations. (Consultez le modèle d'instructions sur le décompte des immobilisations à l'Annexe E).

Les Services de gestion du matériel comparent ensuite les résultats du décompte à la liste des immobilisations dans le système ministériel de gestion des finances et du matériel et relèvent les divergences (activité 4.1.5.3 – Compiler les résultats). Les résultats du décompte donnent aussi de l'information qui appuie le sous-processus Procéder à l'évaluation périodique des immobilisations (sous-processus 4.1.6).

Les Services de gestion du matériel vérifient si les différences entre les fiches d'immobilisations dans le Système ministériel de gestion des finances et du matériel et les résultats du décompte nécessitent une intervention (activité 5.1.5.4 – Valider les observations). Si l'analyse révèle, par exemple, qu'une immobilisation a changé d'emplacement ou a été confiée à la garde d'un autre gestionnaire, l'information requise pour mettre les fiches d'immobilisations à jour est alors résumée (activité 4.1.5.5 – Résumer les changements à saisir dans la fiche d'immobilisations) et saisie dans le sous-processus Créer ou mettre à jour la fiche d'immobilisations (sous-processus 4.1.1). Si l'analyse démontre que l'immobilisation portée à la liste n'est plus détenue par l'organisation, l'information nécessaire à l'aliénation de l'immobilisation est préparée (activité 4.1.5.6 – Préparer l'information au sujet de l'aliénation) et examinée au cours du sous-processus Traiter l'aliénation de l'immobilisation (sous-processus 4.1.7).

5.3.4.2 Rôles et responsabilités

Les Services de gestion du matériel effectuent l'analyse mais comptent sur le gestionnaire du centre de responsabilité pour leur fournir des renseignements exacts. Ils communiquent les résultats de leur analyse à la Fonction ministérielle des finances, qui est comptable des activités de ce sous-processus.

Un aperçu des rôles et responsabilités selon l'analyse RACI : Responsable, Agent comptable, Consulté, Informé est présenté au Tableau 5. Ces rôles et responsabilités sont décrits en plus grands détails à l'Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

|

Légende

|

||||||

| 4.1.5.1 Dresser la liste des immobilisations |

|

SGM | FI | GCR | S.O. | SMGFM |

| 4.1.5.2 Procéder au décompte des immobilisations |

|

SGM | FI | GCR | FI | SMGFM |

| 4.1.5.3 Compiler les résultats |

|

SGM | FI | GCR | FI | SMGFM |

| 4.1.5.4 Valider les observations |

|

SGM | FI | GCR | FI | SMGFM |

| 4.1.5.5 Résumer les changements à saisir dans la fiche d'immobilisations |

|

SGM | FI | GCR | FI | SMGFM |

| 4.1.5.6 Préparer l'information au sujet de l'aliénation |

|

SGM | FI | GCR | FI | SMGFM |

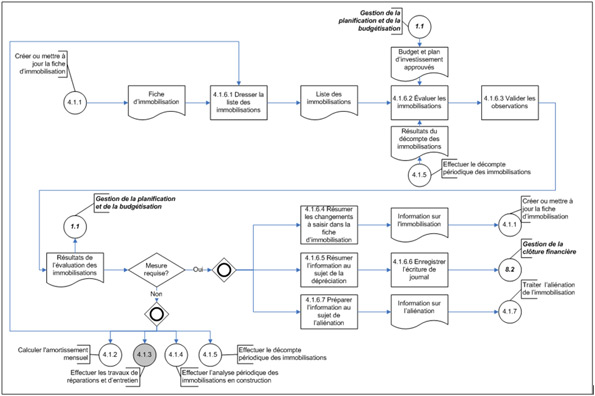

5.3.5 Procéder à l'évaluation périodique des immobilisations (sous-processus 4.1.6)

L'évaluation des immobilisations est un examen stratégique ou opérationnel d'une partie ou de la totalité des immobilisations d'une organisation. Elle sert à établir dans quelle mesure les immobilisations continuent de répondre aux besoins de l'organisation et à valider la vraisemblence de la valeur enregistrée dans le système ministériel de gestion des finances et du matériel. Ce sous-processus appuie l'administrateur général dans sa responsabilité de voir à ce que l'organisation effectue une évaluation continue et systématique de la condition matérielle, de la fonctionnalité, de l'utilisation et du rendement financier de ses immobilisations. Voir la note en bas de page [27] L'évaluation peut être effectuée sur une base périodique ou à l'occasion d'une activité particulière, par exemple, l'examen d'un programme ministériel.

Les résultats de l'évaluation alimentent le processus opérationnel 1.1 Gestion de la planification et de la budgétisation au cours duquel les besoins selon le cycle de vie des immobilisations et les budgets connexes sont définis et établis en ordre de priorités. L'évaluation périodique peut se faire au moment de la planification des investissements du ministère de sorte que la planification du cycle de vie des immobilisations soit intégrée de manière appropriée au cycle de planification générale du ministère. Le diagramme d'opérations de niveau 3 du sous-processus Procéder à l'évaluation périodique des immobilisations est illustré à la Figure 8.

Figure 8. Diagramme d'opérations de niveau 3 du sous-processus 4.1.6 Procéder à l'évaluation périodique des immobilisations

5.3.5.1 Activités

À partir des fiches d'immobilisations du système ministériel de gestion des finances et du matériel, la fonction ministérielle des finances ou les Services de gestion du matériel dressent la liste des immobilisations regroupées, par exemple, par type, catégorie ou centre de responsabilité (activité 4.1.6.1 – Dresser la liste des immobilisations). Les Services de gestion du matériel du ministère, en consultation avec le gestionnaire du centre de responsabilité et avec l'aide de la fonction ministérielle des finances, procèdent à l'évaluation en vue de s'assurer que les immobilisations soutiennent toujours les priorités de l'organisation (activité 4.1.6.2 – Évaluer les immobilisations). L'évaluation doit prendre en compte les coûts totaux du cycle de vie et les avantages à retirer des immobilisations lorsqu'il s'agit de répondre aux besoins des programmes organisationnels Voir la note en bas de page [28].

Voici quelques questions à se poser au cours de l'évaluation :

- Les objectifs ou les programmes ont-ils subi des changements susceptibles d'influer sur l'utilisation de l'immobilisation?

- L'immobilisation est-elle désuète?

- L'immobilisation est-elle endommagée?

- Est-il possible de modifier ou de remplacer en partie l'immobilisation pour en accroître la fonctionnalité?

- L'immobilisation pourrait-elle être un bien patrimonial meuble?

Les constatations de l'évaluation viendront alimenter le plan d'investissement du ministère produit au cours de la Gestion de la planification et de la budgétisation (processus opérationnel 1.1). Par conséquent, le gestionnaire du centre de responsabilité, les Services de gestion du matériel et la Fonction ministérielle des finances doivent valider les constatations pour déterminer s'il y a lieu de prendre des mesures (activité 4.1.6.3 – Valider les observations). Si l'évaluation indique qu'il faut modifier la fiche d'immobilisations, l'information pertinente sera résumée (activité 4.1.6.4 – Résumer les changements à saisir dans la fiche d'immobilisations), et la fiche d'immobilisations sera mise à jour durant le sous-processus Créer ou mettre à jour la fiche d'immobilisations (sous-processus 4.1.1).

Si l'évaluation révèle qu'une immobilisation a subi une baisse de valeur (les avantages économiques à en retirer étant réduits de manière permanente relativement à leur valeur inscrite dans la fiche d'immobilisations), l'information sur la dépréciation est résumée (activité 4.1.6.5 – Résumer l'information au sujet de la dépréciation). (Consultez les sections 14 à 17 de la Norme comptable du Conseil du Trésor 3.1 – Immobilisations pour obtenir plus d'explications au sujet de la valeur des immobilisations.) L'information étaye l'écriture de journal qui servira à enregistrer la baisse de la valeur comptable de l'immobilisation et à l'amener à la valeur de réalisation nette dans le grand livre général. (Consultez le Manuel de comptabilité selon la SIF pour obtenir plus d'explications sur l'information requise). L'écriture visant à mettre le grand livre général à jour sera enregistrée (activité 4.1.6.6. Enregistrer l'écriture de journal). Le processus passe ensuite à la Gestion de la clôture financière (processus opérationnel 8.2).

Si, en raison de changements dans la planification stratégique, la direction décide qu'une immobilisation ou qu'un groupe d'immobilisations ne sera plus utilisé, l'information nécessaire au sujet de l'aliénation proposée sera préparée (activité 4.1.6.7 – Préparer l'information au sujet de l'aliénation) et examinée dans le sous-processus Traiter l'aliénation de l'immobilisation(sous-processus 4.1.7).

5.3.5.2 Rôles et responsabilités

Les services financiers sont responsables et comptables d'enregistrer les écritures de journal. La fonction ministérielle des finances est comptable des autres activités de ce sous-processus. Dans certains cas, la Fonction ministérielle des finances et les Services de gestion du matériel, en consultation avec le gestionnaire du centre de responsabilité, seront conjointement chargés de l'évaluation des immobilisations.

Un aperçu des rôles et responsabilités selon l'analyse RACI : Responsable, Agent comptable, Consulté, Informé est présenté au Tableau 6. Ces rôles et responsabilités sont décrits en plus grands détails à l'Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

|

Légende

|

||||||

| 4.1.6.1 Dresser la liste des immobilisations |

|

FI, SGM | FI | GCR | S.O. | SMGFM |

| 4.1.6.2 Évaluer les immobilisations |

|

FI, SGM | FI | GCR | S.O. | SMGFM |

| 4.1.6.3 Valider les observations |

|

FI, SGM | FI | GCR | S.O. | SMGFM |

| 4.1.6.4 Résumer les changements à saisir dans la fiche d'immobilisations |

|

FI, SGM | FI | S.O. | S.O. | SMGFM |

| 4.1.6.5 Résumer l'information au sujet de la dépréciation |

|

FI, SGM | FI | S.O. | S.O. | SMGFM |

| 4.1.6.6 Enregistrer l'écriture de journal |

|

FIN | FIN | SGM, GCR | FI | SMGFM |

| 4.1.6.7 Préparer l'information au sujet de l'aliénation |

|

FI, SGM | FI | GCR | FI, GCR | SMGFM |

5.4 Enregistrement de l'aliénation de l'immobilisation

Ce groupe de sous-processus comprend les activités liées à l'aliénation d'une immobilisation. L'analyse périodique des immobilisations en construction, un décompte périodique, une évaluation périodique ou toute autre situation particulière (p. ex., une immobilisation endommagée, une immobilisation manquante ou une aliénation exigée pour des raisons de sécurité) peut donner lieu à une notification d'aliénation d'une immobilisation. L'aliénation met fin au processus opérationnel Gestion des autres immobilisations.

5.4.1 Traiter l'aliénation de l'immobilisation (sous-processus 4.1.7)

Ce sous-processus comporte des activités visant à retirer de manière officielle des immobilisations du ministère suivant l'autorisation du gestionnaire du centre de responsabilité ayant le pouvoir à cet effet. Les Services de gestion du matériel sont responsables de voir à l'aliénation physique d'une immobilisation et la fonction ministérielle des finances, d'enregistrer l'aliénation dans le système d'information financière une fois les activités d'aliénation terminées. Le diagramme d'opérations de niveau 3 du sous-processus Traiter l'aliénation de l'immobilisation est illustré à la Figure 9.

Figure 9. Diagramme d'opérations de niveau 3 du sous-processus 4.1.7 Traiter l'aliénation de l'immobilisation

5.4.1.1 Activités

L'aliénation d'une immobilisation est autorisée par le gestionnaire du centre de responsabilité ayant le pouvoir délégué (activité 4.1.7.1 – Obtenir l'autorisation d'aliéner l'immobilisation). Les ministères doivent avoir un instrument de délégation des pouvoirs dans lequel sont énoncés clairement les pouvoirs et les responsabilités en ce qui a trait à l'aliénation des biens meubles en surplus Voir la note en bas de page [29]. Si l'aliénation est le résultat de la perte ou du vol d'une immobilisation, la Directive sur les pertes de fonds et de biens devrait être consultée pour s'assurer de bien appliquer les procédures à suivre pour communiquer et enregistrer la perte.

Une fois que l'aliénation est autorisée, l'immobilisation passe à l'état « mise hors service » (activité 4.1.7.2 – Donner à l'immobilisation l'état « mise hors service ») afin de mettre fin à l'amortissement.

Les Services de gestion du matériel choisissent la méthode d'aliénation de l'immobilisation de manière à en retirer la meilleure valeur possible pour la Couronne en conformité avec la Directive sur l'aliénation du matériel en surplus Voir la note en bas de page [30]. Parmi les méthodes d'aliénation possibles, mentionnons la vente à un tiers, le transfert à un autre ministère, le don, le recyclage ou la destruction. Lorsqu'il est pratique de le faire, avant d'éliminer le matériel de l'administration fédérale, les ministères doivent mettre le matériel en surplus à la disposition des autres ministères ou organismes gratuitement, à la valeur comptable ou à la valeur marchande Voir la note en bas de page [31]. La directive énonce aussi les méthodes pour certains types de biens, par exemple, les ordinateurs personnels doivent être offerts dans un premier temps à Industrie Canada pour son programme des ordinateurs pour les écoles. Ces diverses méthodes aboutissent à la sortie des immobilisations hors des lieux (activité 4.1.7.3 – Aliéner de façon matérielle l'immobilisation).

L'information au sujet de l'aliénation, par exemple, la date de l'aliénation et pour une vente, le produit obtenu, sert à enregistrer l'aliénation dans le système ministériel de gestion des finances et du matériel, en deux temps :

- Enregistrement de l'aliénation dans la fiche d'immobilisations du grand livre auxiliaire (activité 4.1.7.4 – Enregistrer l'aliénation dans la fiche d'immobilisations)

- Enregistrement de l'écriture de journal pour mettre à jour le grand livre général (activité4.1.7.5 – Enregistrer l'écriture de journal), ce qui comprend l'inscription, le cas échéant, d'un gain ou d'une perte sur vente de l'immobilisation

Le processus passe ensuite à la Gestion de la clôture financière (processus opérationnel 8.2).

Dans les systèmes ministériels de gestion des finances et du matériel qui intègrent le grand livre auxiliaire des immobilisations et le grand livre général, ces deux étapes sont combinées : l'enregistrement de l'aliénation dans le grand livre auxiliaire générera automatiquement l'écriture de journal correspondante.

La perception du produit reçu en contrepartie de la vente d'une immobilisation à un tiers étranger à l'administration fédérale est gérée dans le processus opérationnel de la Gestion des revenus, créances et recettes (processus opérationnel 2.1).

L'analyste de programme du Secrétariat du Conseil du Trésor du Canada devrait toujours être contacté lorsqu'une immobilisation est transférée à un autre ministère moyennant une transaction monétaire. Ce dernier aidera le ministère concerné à choisir le mécanisme du Système de gestion des dépenses pour accéder aux fonds. Les Services de gestion du matériel devraient s'assurer que les renseignements accumulés dans la fiche d'immobilisations du ministère sont transférés avec l'immobilisation pour que le nouveau gardien poursuive la gestion du cycle de vie de l'immobilisation.

L'aliénation met fin au processus opérationnel Gestion des autres immobilisations.

5.4.1.2 Rôles et responsabilités

Le gestionnaire du centre de responsabilité est responsable et comptable d'obtenir l'autorisation d'aliéner une immobilisation du gestionnaire du centre de responsabilité ayant le pouvoir délégué. Les Services de gestion du matériel du ministère sont responsables de l'aliénation proprement dite de l'immobilisation, tandis que les Services financiers sont responsables d'enregistrer l'aliénation dans le système ministériel de gestion des finances et du matériel.

Un aperçu des rôles et responsabilités selon l'analyse RACI : Responsable, Agent comptable, Consulté, Informé est présenté au Tableau 7. Ces rôles et responsabilités sont décrits en plus grands détails à l'Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

|

Légende

|

||||||

| 4.1.7.1 Obtenir l'autorisation d'aliéner l'immobilisation |

|

GCR | GCR | FI, SGM | FI, SGM | SMGFM |

| 4.1.7.2 Donner à l'immobilisation l'état « hors service » |

|

SGM, GCR | GCR | S.O. | S.O. | SMGFM |

| 4.1.7.3 Aliéner de façon matérielle l'immobilisation. Cette activité relève strictement de la fonction de gestion du matériel, donc elle ne fait pas partie du processus opérationnel Gestion des autres immobilisations. | ||||||

| 4.1.7.4 Enregistrer l'aliénation dans la fiche d'immobilisations |

|

FI, SGM | FI | SGM, GCR | SGM, GCR | SMGFM |

| 4.1.7.5 Enregistrer l'écriture de journal |

|

FIN | FIN | SGM, GCR | FI, SGM, GCR | SMGFM |

Annexe A : Définitions

Les termes qui suivent s'appliquent à la présente ligne directrice et reflètent des définitions communes qui sont tirées des politiques, des normes, des directives, des guides et des outils du Conseil du Trésor.

- Actif :

-

Ressource économique sur laquelle le gouvernement exerce un contrôle par suite d'opérations ou d'événements passés et qui sont censés lui procurer des avantages économiques futurs

Un actif a trois caractéristiques clés :

- Il représente un avantage futur en ce qu'il pourra, seul ou avec d'autres actifs, contribuer aux flux de trésorerie futurs ou à la prestation de biens ou de services.

- Le gouvernement est en mesure de contrôler l'accès à cet avantage.

- L'opération ou le fait à l'origine du contrôle qu'a le gouvernement sur cet avantage s'est déjà produit Voir la note en bas de page [32].

- Activité :

Élaboration d'un sous-processus figurant dans un diagramme des opérations de niveau 3. Consultez aussi Processus et Sous-processus.

- Agent comptable (RACI) :

Dans le contexte des tableaux sur l'analyse RACI, rôle qui peut attester de la véracité de l'information ou d'une décision et qui est comptable de l'exécution de l'activité. Il doit y avoir exactement un agent comptable par activité

- Aliénation d'une immobilisation :

Le fait de soustraire à la garde d'un ministère sous forme de transfert de propriété ou de recyclage à titre de rebut. Voir la note en bas de page [33] La sortie d'une immobilisation corporelle du gouvernement peut résulter de sa vente, de sa destruction, de sa perte ou de son abandon. Voir la note en bas de page [34]

- Amélioration :

Dépense engagée pour modifier ou moderniser une immobilisation dans le but d'en prolonger sensiblement la durée de vie utile ou d'en accroître la fonctionnalité. Voir la note en bas de page [35]

- Amortissement :

Affectation du coût d'origine du bien, moins la valeur de récupération prévue, le cas échéant, aux résultats de fonctionnement en proportion des avantages économiques que procure l'utilisation du bien à chaque période. Voir la note en bas de page [36]

- Analyse RACI :

Une analyse qui consiste à décrire les rôles et les responsabilités que diverses équipes ou personnes doivent assumer pour réaliser une activité du processus ou y contribuer. L'analyse RACI répartit les tâches en quatre responsabilités participatives (Responsable, Agent comptable, Consulté et Informé) qui sont par la suite rattachées à divers rôles dans un processus.

- Biens meubles patrimoniaux :

Biens meubles comme des œuvres d'art, des artéfacts archéologiques et des objets de la vie quotidienne qui, par un processus d'évaluation, ont été désignés comme ayant une valeur patrimoniale. Voir la note en bas de page [37] (Consultez aussi la définition de Valeur patrimoniale.)

- Consulté (RACI) :

Dans le contexte des tableaux sur l'analyse RACI, rôle chargé de fournir de l'information exacte ou de prendre une décision concernant une activité à achever. Il peut ne pas y avoir un rôle de consultation, et la consultation peut être ou ne pas être obligatoire. S'il y a consultation, il existe habituellement une communication bilatérale entre les personnes consultées et la partie « responsable ».

- Contrat de location-acquisition :

Bail laissant au bailleur pratiquement tous les avantages et les risques inhérents à la propriété du bien. Voir la note en bas de page [38]

- Dépréciation :

Consultez Réduction de valeur.

- Données connexes (RACI) :

Dans le contexte des tableaux sur l'analyse RACI, ensemble de données qui font partie des processus opérationnels communs.

- Gestionnaire du centre de responsabilité :

Rôle de gardien des immobilisations ou de responsable d'un groupe de gardiens des immobilisations

- Groupe de sous-processus :

Regroupement logique de sous-processus qui permet d'expliquer le processus dans son ensemble.

- Immobilisations :

-

Les immobilisations sont des biens corporels qui sont achetés, construits, mis au point ou autrement acquis et qui :

- sont conservés pour être utilisés aux fins de la production ou de la fourniture de marchandises, de la prestation de services ou de la production d'extrants de programmes;

- sont censés avoir une vie utile de plus d'un exercice et sont destinés à une utilisation continue;

- ne sont pas destinés à la revente dans le cours normal des activités. Voir la note en bas de page [39]

- Immobilisation en construction (IEC) (appelé aussi travaux en cours) :

Bien qui n'est pas considéré comme un produit fini mais qui doit tout de même être comptabilisé car des fonds ont été investis dans sa production, par exemple, des travaux de mise au point de logiciels, les étapes d'un projet et les coûts à consigner Voir la note en bas de page [40]. Une IEC est parfois appelée « travaux en cours ».

- Informé (RACI) :

Dans le contexte des tableaux sur l'analyse RACI, rôle consistant à recevoir de l'information ou à être informé d'une décision une fois qu'une décision a été prise ou qu'une activité a été achevée. Il peut ne pas y avoir un rôle d'information, et ce rôle peut être obligatoire ou non. S'il y a information, la communication se fait généralement de façon unilatérale par la partie « responsable » (ou « l'agent comptable ») vers les parties « informées ».

- Inventaire :

Articles conservés dans des installations d'entreposage, y compris les articles en réparation ou en processus d'approvisionnement. Voir la note en bas de page [41]

- Loi sur la gestion des finances publiques :

Énoncé de principes fondamentaux régissant la manière dont les dépenses du gouvernement peuvent être approuvées et effectuées, les revenus obtenus et les fonds empruntés Voir la note en bas de page [42]

- Matériel :

Tous biens meubles acquis par Sa Majesté du chef du Canada, à l'exception de l'argent et des dossiers. Voir la note en bas de page [43]

- Méthode de l'immobilisation globale :

Aux fins de l'amortissement, les immobilisations peuvent être définies selon la méthode de l'immobilisation globale ou de l'immobilisation par composantes. La première définit le bien comme un ensemble d'éléments interreliés, qui sont enregistrés à titre d'une seule immobilisation Voir la note en bas de page [44]. Consultez aussi Méthode de l'immobilisation par composantes.

- Méthode de l'immobilisation par composantes :

Aux fins de la capitalisation et de l'amortissement, les immobilisations peuvent être définies selon la méthode de l'immobilisation globale ou la méthode de l'immobilisation par composantes. Selon cette dernière, chaque élément d'un bien est vu comme un bien à capitaliser individuellement. Voir la note en bas de page [45] Consultez aussi Méthode de l'immobilisation globale.

- Modèle « souhaité » :

Processus du gouvernement du Canada qui reflètent les cadres législatifs et stratégiques en vigueur.

- Niveau 1 :

Représentation graphique des processus opérationnels de gestion financière au gouvernement du Canada qui s'applique à tous les domaines fonctionnels et domaines croisés.

- Niveau 2 :

Diagramme d'une page illustrant le regroupement des processus opérationnels rattachés en totalité ou en partie à un domaine fonctionnel. Ce diagramme a été conçu à l'intention de la direction.

- Niveau 3 :

Diagramme des opérations qui décrit en plus grands détails que le sous-processus de niveau 2 par l'identification des activités, tout en demeurant commun pour tous les ministères du gouvernement fédéral et les processus non rattachées à un système particulier.

- Numéro de nomenclature de l'OTAN :

Numéro de 13 chiffres divisé en trois parties : quatre chiffres correspondant au code OTAN de classification des approvisionnements (deux chiffres pour le groupe et deux chiffres pour la classification), deux chiffres correspondant au code du Bureau national de codification (pays d'origine) et une séquence de sept chiffres correspondant au numéro attribué à l'article. Voir la note en bas de page [46]

- Parc automobile :

Groupe de véhicules légers (automobiles, fourgonnettes et camions légers), conformément aux énoncés des parties II et III du Guide de commande des véhicules automobiles du gouvernement publié par le ministère des Travaux publics et des Services gouvernementaux et les véhicules autopropulsés, à roues ou à chenilles servant principalement pour le transport de passagers ou de marchandises Voir la note en bas de page [47]

- Processus :

Fonction décrite en détails dans un diagramme des opérations de niveau 2 par la définition des sous-processus. Consultez aussi Activité et Sous-processus.

- Réduction de valeur (ou dépréciation) :

Lorsque la conjoncture indique qu'une immobilisation corporelle ne contribue plus à la capacité du gouvernement de fournir des biens et des services, ou que la valeur des avantages économiques futurs qui se rattachent à l'immobilisation corporelle est inférieure à sa valeur comptable nette, le coût de l'immobilisation corporelle doit être réduit pour refléter sa baisse de valeur. Voir la note en bas de page [48] Lorsque des immobilisations deviennent désuètes, endommagées et(ou) qu'elles sont hors d'usage, et qu'on s'attend qu'à long terme les biens en cause perdent leur valeur pour le gouvernement, le ministère réduit la valeur nette comptable du bien pour la ramener à sa valeur de réalisation nette. Si l'immobilisation est ultérieurement remise en service, les ministères ne doivent pas en « réévaluer » la valeur comptable. Voir la note en bas de page [49]

- Responsable (RACI) :

Dans le contexte des tableaux sur l'analyse RACI, rôle qui consigne l'information ou une décision ou effectue une tâche pour achever l'activité en se fondant sur l'information fournie par les parties « consultées » ou les « agents comptables ». Il peut y avoir de nombreuses personnes « responsables » dans un ou dans de nombreux rôles de « responsables ».

- Source faisant autorité (RACI) :

Dans le contexte des tableaux sur l'analyse RACI, système qui contient la version officielle de l'information générée par l'activité ou une décision en résultant. Il peut être automatisé ou manuel.

- Sous-processus :

Définition détaillée d'un processus figurant dans un diagramme des opérations de niveau 2, décortiqué au niveau 3. Consultez aussi Activité et Processus.

- Système de gestion financière (SGF) :

-

Combinaison de processus opérationnels (de bout en bout, automatisés et manuels), de procédures, de contrôles, de données et d'applications logicielles répartis selon les catégories suivantes : systèmes ministériels de gestion des finances et du matériel (SMGFM), ou systèmes de programme ou systèmes centraux produisant de l'information financière et de l'information non financière connexe.

Les systèmes de gestion financière servent à l'une ou l'autre des fins suivantes :

- collecte, traitement, tenue, transmission et déclaration de données sur les activités financières et reddition de comptes sur les actifs, passifs et avoirs connexes;

- soutien des activités de gestion financière, de planification, de budgétisation et de prise de décisions;

- collecte des données sur les coûts et rapports connexes;

- appui de l'élaboration de rapports internes et externes tels que les états financiers ministériels et l'information pour les Comptes publics du Canada. Voir la note en bas de page [50]

- Système ministériel de gestion des finances et du matériel(SMGFM) :

Système de gestion financière (SGF) dont les objectifs principaux consistent à démontrer que le gouvernement respecte les pouvoirs financiers conférés par le Parlement et se conforment aux conventions comptables du gouvernement, à informer le public au moyen des états financiers ministériels, à fournir des renseignements sur les finances et le matériel aux fins de gestion et de contrôle, à communiquer de l'information nécessaire à l'analyse économique et à l'élaboration des politiques, à répondre aux besoins en matière de présentation de rapports des organismes centraux et à établir les assises de la vérification. Voir la note en bas de page [51]

- Valeur patrimoniale :

Résultat de la détermination de l'importance esthétique, historique, scientifique, culturelle, sociale ou spirituelle pour les générations passées, actuelles ou futures. La valeur associative ou représentative d'un bien comme ses valeurs artistiques, historiques ou esthétiques ne constituent pas en elles-mêmes une partie de la valeur patrimoniale, même si elles jouent un rôle dans la détermination de l'importance du bien. Voir la note en bas de page [52]

Annexe B : Abréviations

art. : article (de la Loi)

FI : Fonction ministérielle des finances

FIN : Services financiers

GCR : Gestionnaire du centre de responsabilité

IEC : Immobilisation en construction

NNO : Numéro de nomenclature de l'OTAN

OTAN : Organisation du traité de l'Atlantique Nord

RACI: Responsable, Agent comptable, Consulté, Informé

RH : Ressources humaines

S.O. : Sans objet

SGM : Services de gestion du matériel

SMGFM : Système ministériel de gestion des finances et du matériel

Annexe C : Méthode d'analyse utilisée dans la présente ligne directrice

Niveaux du modèle de processus

Les ministères qui ont déjà documenté des processus opérationnels, des principales mesures de contrôle et des cadres de contrôle pour leurs processus en gestion financière peuvent valider leurs efforts en comparant leurs processus aux lignes directrices communes relatives aux processus opérationnels en gestion financière.

Les ministères du gouvernement fédéral qui n'ont pas encore documenté les processus opérationnels, les principales mesures de contrôle et les cadres de contrôle pour leurs processus opérationnels en gestion financière peuvent faire avancer et valider leurs travaux en utilisant les lignes directrices comme point de départ pour la rédaction de documents sur les mesures de contrôle qui s'appliquent à leur organisation et à leurs systèmes.

Diagrammes de processus opérationnels

Cette ligne directrice vise à informer les principaux intéressés (et non à soutenir le développement d'un système, comme c'est souvent le cas). Cette ligne directrice décortique trois niveaux de détails au sens donné à l'Annexe A.

Niveaux du modèle de processus

Le modèle du processus opérationnel de niveau 1 illustré à la Figure 10, représente le niveau global qui donne la description la moins détaillée du processus opérationnel en gestion financière. Il est une représentation graphique d'un processus opérationnel en gestion financière du gouvernement du Canada qui s'applique à tous les domaines fonctionnels et domaines croisés.

Figure 10. Modèle de la gestion financière de niveau 1

Version textuelle : Figure 10. Modèle de la gestion financière de niveau 1

Remarque : L'article 34, LGFP désigne l'article 34 de la Loi sur la gestion des finances publiques et l'article 33, LGFP, l'article 33 de la même Loi.

Le modèle de niveau 1 représente le contexte global de la gestion financière au gouvernement du Canada, et il peut s'appliquer aux domaines des processus opérationnels communs en gestion financière qui suivent :