Ligne directrice sur le processus opérationnel commun en gestion financière 3.1 - gestion du cycle de l'approvisionnement au paiement

Sommaire

La présente ligne directrice fait partie d’un ensemble de lignes directrices conçues pour aider les ministères à mettre en œuvre les processus opérationnels communs en gestion financière.

Elle présente le modèle « souhaité » de la gestion du cycle de l’approvisionnement au paiement, c’est-à-dire le traitement des dépenses au titre du fonctionnement et du capital qui sont effectuées dans le cadre d’un marché, tel une commande d’achat. On y décrit les rôles et les responsabilités, ainsi que les procédures recommandées à la lumière des instruments de politiques du gouvernement du Canada et de diverses dispositions législatives, dont la Loi sur la gestion des finances publiques.

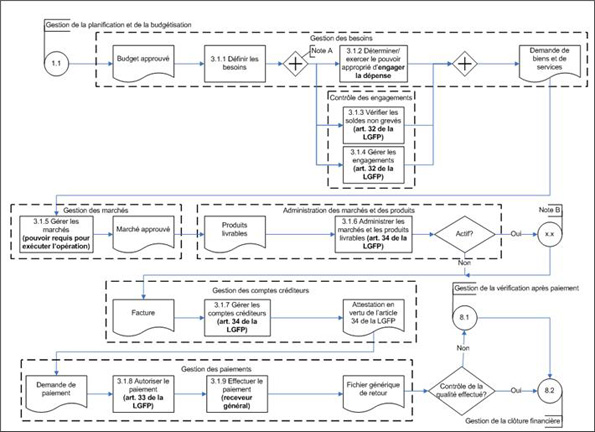

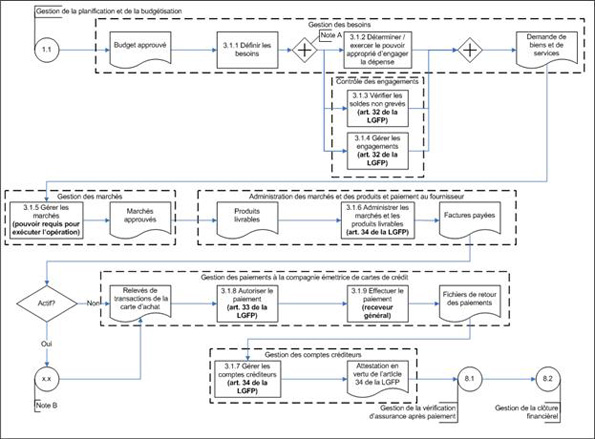

Figure 1. Diagramme de niveau 2 de la Gestion du cycle de l'approvisionnement au paiement

Note A : Le symbole  indique que les trois sous-processus doivent être appliqués en entier avant de pouvoir passer au groupe de sous-processus de la Gestion des marchés.

indique que les trois sous-processus doivent être appliqués en entier avant de pouvoir passer au groupe de sous-processus de la Gestion des marchés.

Note B : Pour l’achat d’un actif, le coût du produit devient l’intrant des processus opérationnels du domaine des interactions matériel/finances suivants : 4.1 - Gestion des autres immobilisations, 4.2 - Gestion des biens immobiliers et 4.3 - Gestion des inventaires).

Comme le montre la Figure 1, le processus opérationnel de la Gestion du cycle de l’approvisionnement au paiement comporte neuf sous-processus (3.1.1 à 3.1.9) répartis en six groupes de sous-processus, décrits ci-dessous.

La Gestion des besoins est le point de départ de la Gestion du cycle l’approvisionnement au paiement, qui commence à partir du budget approuvé et du plan approuvé issus du processus opérationnel de la Gestion de la planification et de la budgétisation (1.1) ou à partir d’une demande ponctuelle. Cette étape du processus consiste à définir les besoins, établir le pouvoir approprié d’engager la dépense et préparer la demande de biens et de services. Selon la nature des besoins, l’engagement de la dépense pourrait exiger de la coordination entre les services de gestion des biens et du matériel, le gestionnaire définissant les biens et les services à acquérir et le gestionnaire exerçant le pouvoir délégué de dépenser.

Le Contrôle des engagements consiste à vérifier s'il y a suffisamment de fonds non grevés et à créer et mettre à jour un engagement avant de conclure ou de modifier un marché, en vertu de l’article 32 de la Loi sur la gestion des finances publiques (LGFP). Ce groupe de sous-processus est relié à trois groupes de sous-processus : Gestion des besoins pour la création de l'engagement; Gestion des marchés, si des modifications sont apportées à un marché et Gestion des comptes créditeurs pour fermer l'engagement après le paiement de la facture finale. Le gestionnaire est l’agent comptable du contrôle des engagements, selon les politiques de son ministère.

La Gestion des marchés consiste à créer ou à modifier un marché, et à déterminer et exercer le pouvoir approprié d'exécuter l’opération. L'essentiel des activités touchent la gestion du matériel à proprement parler et elles ne sont pas de nature financière; cependant, elles fournissent le contexte et établissent des liens entre les processus financiers et les processus de passation des marchés. Le rôle de l’agent comptable de l’autorisation d’exécuter l’opération est attribué selon que le pouvoir est exercé par Travaux publics et Services gouvernementaux ou qu’il a été délégué au ministère.

L’Administration des marchés et des produits est un point d’intégration avec les processus opérationnels du domaine des interactions matériel/finances pour la gestion des biens. Cette étape consiste à surveiller l’exécution des marchés, à recevoir et accepter les produits (une partie de la vérification des comptes aux termes de l'article 34 de la LGFP), à suivre le rendement financier et à résoudre les points litigieux avec le fournisseur. L'essentiel des activités touchent la gestion du matériel à proprement parler et ne sont pas de nature financière; cependant, elles fournissent le contexte et établissent des liens entre les processus financiers et les processus de passation des marchés. La responsabilité quant à l'administration des marchés incombe à plusieurs rôles, mais le gestionnaire est l’agent comptable du résultat.

La Gestion des comptes créditeurs consiste à traiter les factures, vérifier les comptes et certifier l’opération en vertu de l'article 34 de la LGFP. Le gestionnaire en est le responsable et l’agent comptable.

La Gestion des paiements est l'aboutissement du processus : les activités de ce groupe consistent à exécuter le contrôle de la qualité s'il y a lieu, à certifier les paiements en vertu de l'article 33 de la LGFP, à préparer et soumettre les demandes de paiement et à les finaliser. S’il n’y a pas de contrôle de la qualité, le processus opérationnel suivant est la Gestion de la vérification d’assurance après paiement (8.1); autrement, le processus opérationnel suivant est la Gestion de la clôture financière (8.2). Les services financiers sont responsables de gérer les demandes de paiement, de certifier les paiements (article 33 de la LGFP) et de les enregistrer, tandis que le Secteur des opérations bancaires et de la Trésorerie du receveur général est responsable d’émettre les paiements.

Tout au long du cycle de l'approvisionnement au paiement, on devra éventuellement mettre à jour le dossier des fournisseurs; les points de connexion au processus opérationnel de la Gestion du dossier des fournisseurs (7.1) sont donnés aux sous-processus Gérer les marchés (sous-processus 3.1.5), Administrer les marchés et les produits livrables (sous-processus 3.1.6) et Gérer les comptes créditeurs (sous-processus 3.1.7).

1. Date de publication

La présente ligne a été publiée le 10 janvier 2012.

2. Contexte

La présente ligne directrice fait partie d’un ensemble de lignes directrices conçues pour aider les ministères à élaborer des processus opérationnels communs à la grandeur du gouvernement du Canada en vue de répondre aux objectifs de la Politique sur la gérance des systèmes de gestion financière et de la Directive sur la gérance des systèmes de gestion financière.

On y présente le modèle « souhaité » pour la gestion du cycle de l'approvisionnement au paiement du point de vue de la gestion financière. Les rôles et les responsabilités ainsi que les activités recommandées y sont décrites. La plupart de ces activités sont de nature financière, mais des activités non financières y sont présentées en complément à certains endroits. Les activités recommandées sont conformes aux exigences de la loi, notamment aux dispositions de Loi sur la gestion des finances publiques, de même qu'aux instruments de politique du gouvernement du Canada.

Reconnaissant que l'administrateur général est responsable de tous les aspects des systèmes de gestion financière de son ministère, normaliser et rationaliser les configurations des systèmes, les processus opérationnels et les données de gestion financière à la grandeur du gouvernement peut se traduire par des avantages directs et indirects sur le plan de la qualité de l’information financière du gouvernement du Canada.

En établissant une série de règles communes, la normalisation réduit le nombre des systèmes, des processus et des bases de données, dont la multiplicité amoindrit la qualité et augmente le coût de l'information utilisée dans la prise de décision. Plus le gouvernement adopte de normes, plus il accroît l'efficacité, l’intégrité et l'interopérabilité de ses systèmes[1].

3. Introduction

3.1 Portée et structure de la Ligne directrice

3.1.1 Portée

La présente ligne directrice définit la Gestion du cycle de l’approvisionnement au paiement, qui commence par la définition d’un besoin d’approvisionnement et qui se termine par l’émission du paiement par le receveur général. Ce processus opérationnel commun en gestion financière porte sur les dépenses d’achats courants ou de biens en capital effectuées dans le cadre d’un marché de toutes sortes, dont la commande d’achat.

Les activités visées sont réparties dans les six groupes de processus opérationnels suivants :

- Gestion des besoins

- Contrôle des engagements

- Gestion des marchés

- Administration des marchés et des produits

- Gestion des comptes créditeurs

- Gestion des paiements

D'autres dépenses de fonctionnement sont abordées dans d’autres processus opérationnels; c’est le cas des dépenses de voyage, abordées dans le processus opérationnel de la Gestion des voyages (3.2). Les dépenses ou les paiements non rattachés à des marchés d'approvisionnement officiels, les dépenses liées aux seconds paiements ou aux paiements subséquents effectués dans le cadre de marchés pluriannuels et les opérations en dehors de la paye conclues avec des employés et les paiements rattachés à la réinstallation des employés sont décrits dans le processus opérationnel de la Gestion des autres paiements (3.3). Les paiements versés aux autres ministères sont traités dans le processus opérationnel de la Gestion des règlements interministériels (2.2).

Certaines activités de gestion financière dans le présent processus opérationnel sont également liées aux mesures de contrôle interne. Le modèle présent n’a pas pour objet de donner la liste complète des contrôles ni de produire un cadre de contrôle; cependant il pourrait enrichir le cadre de contrôle des ministères.

3.1.2 Structure

Le contenu proprement dit de la Ligne directrice est présenté comme suit : la partie 4 donne un aperçu des rôles organisationnels qui interviennent dans le cycle de l'approvisionnement au paiement. La partie cinq donne une description détaillée du processus opérationnel de la gestion du cycle de l'approvisionnement au paiement : groupes de sous-processus, sous-processus, activités et rôles organisationnels responsables. L’Annexe A donne la définition des termes et l'Annexe B, les abréviations utilisées dans le texte. Le lecteur trouvera à l’Annexe C une description de la méthode utilisée pour préparer la présente ligne directrice. Les rôles et les responsabilités abordés dans la partie 4 sont décrits plus en détail à l’Annexe D. Les achats effectués au moyen d'une carte d'achat, suivant une variante du processus opérationnel de la gestion du cycle de l'approvisionnement au paiement, sont présentés séparément à l'Annexe E.

3.2 Référence

Les sources de référence suivantes s’appliquent à la présente ligne directrice.

3.2.1 Lois et règlements

- Loi sur la gestion des finances publiques (articles 7, 29, 32, 33, 34 et 41)

- Règlement sur les marchés de l’État

- Règlement de 1997 sur les demandes de paiement et de règlement

3.2.2 Instruments de politiques.

- Cadre de politique sur la gestion des actifs et services acquis

- Directive sur l’engagement des dépenses et le contrôle des engagements

- Directive sur la délégation des pouvoirs financiers pour les dépenses

- Directive sur la gérance des systèmes de gestion financière

- Directive sur la gestion du parc automobile : Véhicules légers

- Directive sur la gestion du parc automobile : Voitures de fonction

- Directive sur la vérification des comptes

- Directive sur le paiement, la perception et la remise des taxes et droits provinciaux

- Directive sur les cartes d’achat

- Directive sur les comptes bancaires ministériels

- Directive sur les demandes de paiement et le contrôle des chèques

- Guide sur la gestion du parc automobile, chapitre 1 : Véhicules légers

- Guide sur la gestion du parc automobile, chapitre 2 : Véhicules de fonction

- Norme comptable 3.1 du Conseil du Trésor - Immobilisations

- Normes sur les connaissances en matière de formation indispensable

- Politique de planification des investissements - Actifs et services acquis

- Politique en matière d'apprentissage, de formation et de perfectionnement

- Politique sur la gérance des systèmes de gestion financière

- Politique sur la gestion des projets

- Politique sur la gestion du matériel

- Politique sur la gouvernance en matière de gestion financière

- Politique sur la prise de décisions concernant la limitation de la responsabilité des entrepreneurs dans les marchés de l’État

- Politique sur la structure de la gestion, des ressources et des résultats

- Politique sur le contrôle interne

- Politique sur les marchés

- Politique sur les services communs

3.2.3 Autres sources de référence

- Cadre de contrôle du receveur général

- Cadre de responsabilisation de gestion

- Guide pour la préparation de présentations au Conseil du Trésor

- Services internes (définition)

4. Rôles et responsabilités

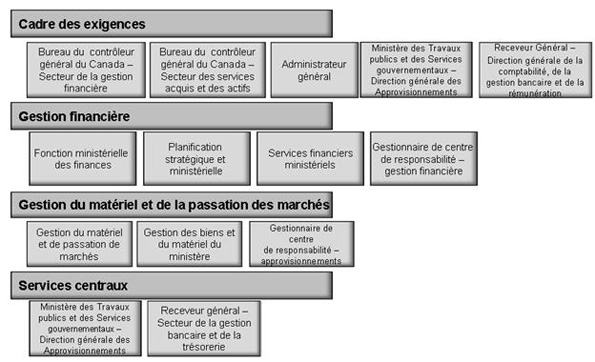

La Figure 2 illustre les rôles organisationnels qui interviennent dans le processus opérationnel de la gestion du cycle de l’approvisionnement au paiement par catégorie de parties prenantes.

Figure 2. Rôles intervenant dans la Gestion du cycle de l'approvisionnement au paiement

Dans la présente ligne directrice, un rôle renvoie à une personne, ou à un groupe de personnes, qui est la responsable, l’agent comptable, la personne consultée ou la personne informée (RACI) d'une activité. En raison des variantes organisationnelles d'un ministère ou organisme à un autre, le rôle ne correspondra pas nécessairement à un poste, un titre ou une unité organisationnelle en particulier. Les rôles et les responsabilités sont décrits brièvement dans les sous-sections 4.1 à 4.4 et expliqués plus en détail à l’Annexe D.

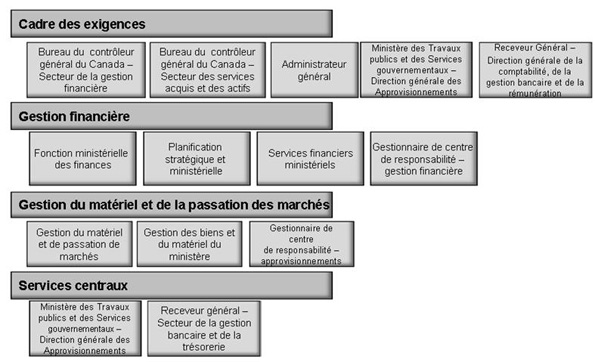

4.1 Cadre des exigences

Les rôles organisationnels suivants agissent selon les dispositions législatives, notamment celles de la Loi sur la gestion des finances publiques et de la Loi fédérale sur la responsabilité, et définissent les politiques et/ou les processus à suivre.

- Bureau du contrôleur général – Secteur de la gestion financière est l’autorité politique en matière de gestion financière;

- Bureau du contrôleur général – Secteur des services acquis et des actifs est l’autorité politique en matière de gestion des biens immobiliers et du matériel, de la planification des investissements, de la gestion de projet et de l’approvisionnement au gouvernement;

- L’administrateur général exerce le leadership nécessaire en faisant preuve de responsabilité, de transparence, de responsabilisation et de conduite éthique dans la gestion des ressources et des finances, dans le respect des lois, des règlements, des politiques du Conseil du Trésor et des pouvoirs en matière financière;[2]

- Ministère des Travaux publics et des Services gouvernementaux –Direction générale des approvisionnements établit les politiques et les procédures en matière d’approvisionnement;

- Receveur général – Direction générale de la comptabilité, de la gestion bancaire et de la rémunération émet des directives et des avis à l’intention des ministères et des organismes fédéraux sur la comptabilité, les paiements et les dépôts au gouvernement

4.2 Gestion financière

Les rôles organisationnels suivants agissent en réponse aux exigences des politiques et des processus de gestion financière (c’est-à-dire du Bureau du contrôleur général - Secteur de la gestion financière et administrateurs généraux).

- Le rôle de la fonction ministérielle des finances aide l’administrateur général et le dirigeant principal des finances à s’acquitter de l’obligation qui leur incombe de rendre des comptes en matière de gestion financière en élaborant, communiquant et maintenant le cadre de gestion financière du ministère, et en exerçant le leadership nécessaire et la surveillance pour l’application et le contrôle adéquats de la gestion financière à l’échelle du ministère;[3]

- Le rôle de la planification stratégique et ministérielle coordonne les données entrant dans les processus de planification stratégique, intégrée et opérationnelle définis au ministère et suivant les exigences des organismes centraux;

- Le rôle des services financiers ministériels s’occupent des opérations courantes de nature transactionnelle de la gestion financière;

- Le rôle du gestionnaire de centre de responsabilité – gestion financière exerce les pouvoirs qui lui sont délégués pour :

- engager la dépense;

- contrôler les engagements en vertu de l’article 32 de la LGFP;

- conclure des marchés (pouvoir d’exécuter une opération);

- effectuer la vérification et l’attestation des comptes en vertu de l’article 34 de la LGFP.

Lorsque le rôle organisationnel de gestionnaire de centre de responsabilité – gestion financière et celui du gestionnaire de centre de responsabilité – approvisionnements sont exécutés par la même personne, il faut voir à établir une séparation des tâches adéquate dans la gestion du cycle de l’approvisionnement au paiement.[4] À noter que dans le contexte de la présente ligne directrice, le gestionnaire de centre de responsabilité est aussi désigné ici « gestionnaire »

4.3 Passation de marchés et gestion du matériel

Les rôles organisationnels suivants agissent en réponse aux exigences de politiques et de processus imposées pour la gestion des biens immobiliers, la planification des investissements, la gestion de projets et les approvisionnements au gouvernement. Ces rôles ne sont pas de nature financière mais ils sont décrits ici pour éclairer le contexte.

- Le rôle des services ministériels de gestion du matériel et de la passation de marchés répondent au Cadre de politique sur la gestion des actifs et services acquis et aux exigences de ses processus et instruments de politique connexes pour l’administrateur général et les pouvoirs délégués au ministère en matière de passation de marchés. Ce rôle s’occupe des besoins du ministère au regard de l’approvisionnement en biens et services;

- Le rôle des services de gestion des biens et des actifs s’occupent des opérations transactionnelles courantes touchant les actifs et les services acquis;

- Le rôle du gestionnaire de centre de responsabilité –approvisionnements établit les besoins en biens et services, participe à la sélection des fournisseurs et surveille la performance des marchés. Lorsque le rôle organisationnel de gestionnaire de centre de responsabilité – gestion financière et celui du gestionnaire de centre de responsabilité – approvisionnements sont exécutés par la même personne, il faut voir à établir une séparation des tâches adéquate dans la gestion du cycle de l’approvisionnement au paiement.[5] À noter que dans le contexte de la présente ligne directrice, le gestionnaire de centre de responsabilité est appelé ici le « gestionnaire ».

4.4 Services centraux

Les rôles organisationnels suivants offrent un service central aux autres ministères.

- Le Ministère des Travaux publics et des Services gouvernementaux – Direction générale des approvisionnements est l’organisation chargée d’effectuer les achats pour le gouvernement à moins que le pouvoir de faire des achats soit accordé par la loi ou délégué par le ministre.[6] Cette direction générale offre divers services aux ministères, elle les assiste à chaque étape du cycle d'approvisionnement et met à leur disposition des outils pour accélérer et faciliter l'acquisition de biens et de services.

- Le receveur général – Secteur de la gestion bancaire et de la trésorerie gère les fonctions de trésorerie du gouvernement. Ces fonctions comprennent l'émission de la plupart des paiements pour le compte du gouvernement et le contrôle de ses comptes bancaires.

5. Diagrammes et descriptions des opérations

L’Annexe C décrit la méthode utilisée dans cette section.

5.1 Survol de la gestion du cycle de l'approvisionnement au paiement

Figure 3, le processus opérationnel de niveau 2 de la gestion du cycle de l’approvisionnement au paiement comporte neuf sous-processus (3.1.1 à 3.1.9) répartis en six groupes : gestion des besoins, contrôle des engagements, gestion des marchés, administration des marchés et des livrables, gestion des comptes créditeurs et gestion des paiements.

Figure 3. Gestion du cycle de l'approvisionnement au paiement – diagramme de niveau 2 du processus

Note A : Le symbole indique que les trois sous-processus doivent être appliqués en entier avant de passer au groupe de sous-processus suivants : Gestion des marchés.

Note B : Pour l’achat d’un actif, le coût du produit devient un intrant des processus opérationnels du domaine des interactions matériel/finances suivants : Gestion des autres immobilisations (4.1), Gestion des biens immobiliers (4.2) et Gestion des inventaires (4.3).

Les sous-processus de chacun des groupes, ainsi que les rôles et les responsabilités se rapportant à chacun des processus, sont résumés ci-dessous.

Gestion des besoins

- Définir les besoins (sous-processus 3.1.1) : suivant le budget approuvé ou le plan approuvé, ou pour répondre à une demande ponctuelle, le besoin d’un bien ou d’un service est établi et les exigences, comme le type de bien, la quantité, l’énoncé des travaux ou les tâches, les dates demandées et les coûts prévus, sont définies par le gestionnaire.

- Déterminer/Exercer le pouvoir approprié d’engager la dépense (sous-processus 3.1.2) : le gestionnaire qui demande un bien ou un service doit détenir le pouvoir approprié d’engager la dépense et exercer ou obtenir ce pouvoir.[7] Habituellement, ce sous-processus se déroule en même temps que les sous-processus Vérifier les soldes non grevés (sous-processus 3.1.3) et Gérer les engagements (sous-processus 3.1.4), en vertu de l’article 32 de la Loi sur la gestion des finances publiques.

Contrôle des engagements

- Vérifier les soldes non grevés (sous-processus 3.1.3) : avant de préparer la demande, le gestionnaire doit déterminer s’il y a suffisamment de fonds non grevés dans un crédit.[8]

- Gérer les engagements (sous-processus 3.1.4) : une fois confirmée qu’il y a suffisamment de fonds non grevés, un engagement est

créé et mis à jour, conformément à la politique ministérielle[9] par l’un ou l’autre des rôles

suivants :

- les services de gestion des biens et du matériel;

- les services ministériels de gestion du matériel et de la passation des marchés;

- les services financiers;

- le gestionnaire.

Gestion des marchés

- Gérer les marchés(sous-processus 3.1.5) : La plupart des activités concernent la gestion du matériel plutôt que la gestion des finances; elles situent les autres activités en contexte et relient les processus des finances et de la passation de marchés. À partir des spécifications de la demande approuvée, un fournisseur est sélectionné suivant les processus opérationnels de la gestion du matériel. Le gestionnaire doit s’assurer qu’il détient le pouvoir délégué d’exécuter l’opération. Il donne ou obtient l’autorisation.[10] Le marché est créé, s’il y a lieu, et le résultat final est le marché approuvé.

Administration des marchés et des produits

- Administrer les marchés et les produits livrables (sous-processus 3.1.6) : ce processus comprend la surveillance du marché, la réception et l’acceptation des produits livrés (partie de la vérification, en vertu de l’article 34 de la LGFP) et la gestion des points litigieux. Avec le soutien des services ministériels de la gestion des biens et du matériel, le gestionnaire est responsable de l’administration du marché. La réception des produits livrables consiste en la réception physique des biens ou des produits livrables et à accepter, ou rejeter, les services ou les produits, en fonction de leur état ou de leur qualité, de la quantité ou selon d’autres critères définis dans les modalités du marché.

Gestion des comptes créditeurs

- Gérer les comptes créditeurs (sous-processus 3.1.7) : après la réception de la facture, le processus de vérification des comptes s’enclenche; le pouvoir d’attestation en vertu de l’article 34 est exercé par le gestionnaire,[11] et une demande de paiement est produite, puis envoyée aux services des finances.

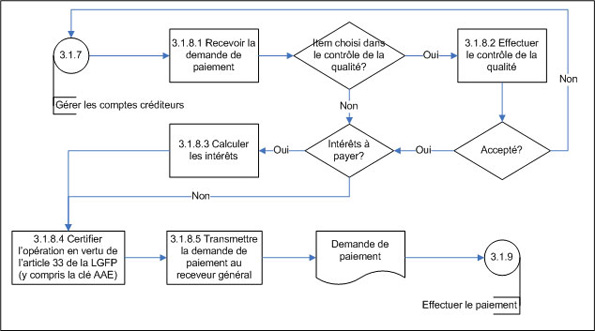

Gestion des paiements

- Autoriser le paiement (article 33 de la LGFP) (sous-processus 3.1.8) : la gestion des paiements s'amorce à la réception de la demande de paiement. Dans le cadre du processus de paiement, les services des finances contrôlent la qualité comme le prévoit le processus d’autorisation aux termes de l’article 33 de la LGFP.[12]

- Effectuer le paiement (sous-processus 3.1.9) : La demande de paiement est envoyée au receveur général pour émission du paiement. Les fichiers de demandes de paiement sont vérifiés et validés, et les paiements sont émis par le receveur général. Aux fins de contrôle, le receveur général produit un fichier générique de retour qui contient les données de référence de chaque paiement. Les enregistrements de paiement sont mis à jour par les services financiers dans le système ministériel de gestion des finances et du matériel[13], ce qui met fin au processus opérationnel de la gestion du cycle du paiement à l’approvisionnement (3.1). S’il n’y a pas de contrôle de la qualité, la prochaine étape est la gestion de la vérification après-paiement (processus opérationnel 8.1); si non, l’étape suivante est la Gestion de la clôture financière (processus opérationnel 8.2).

Bien que non obligatoire, l'utilisation de la carte d'achat est fortement recommandée dans les cas où l'achat est dans les limites des pouvoirs délégués d'exécuter une opération et lorsqu'il est efficient, économique et possible du point vue opérationnel d'y avoir recours[14]. Un autre diagramme illustre, à l’Annexe E, le déroulement du processus lorsqu’une carte d’achat est utilisée.

5.2 Gestion des besoins

La Gestion des besoins est le point de départ du processus opérationnel de la Gestion du cycle de l’approvisionnement au paiement, qui commence à partir du budget approuvé et du plan approuvé issus du processus opérationnel de la gestion de la planification et de la budgétisation (1.1), ou est enclenchée pour répondre à une demande ponctuelle. Elle consiste à définir les besoins, à déterminer le pouvoir d’engager la dépense approprié et à préparer la demande de biens ou de services.

La concertation entre le gestionnaire de centre de responsabilité – approvisionnements, le gestionnaire de centre de responsabilité – gestion financière et les services de gestion des biens et du matériel est un aspect déterminant de ce groupe de sous-processus. Dans certaines situations, les rôles des deux gestionnaires de centre de responsabilité sont exécutés par la même personne. Cependant, il peut arriver que la personne n’a pas le pouvoir délégué en matière de finances et de dépenses ou que le pouvoir n’est pas délégué à une hauteur suffisante pour donner suite à une demande en particulier. Dans ce cas, les deux rôles de gestionnaire de centre de responsabilité sont exécutés par deux personnes différentes.

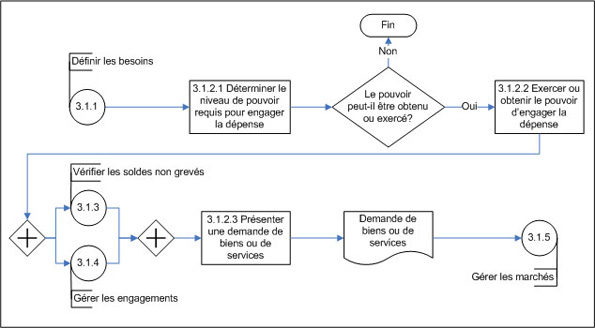

5.2.1 Définir les besoins (sous-processus 3.1.1)

Sur la base du budget approuvé, du plan approuvé ou d’une demande ponctuelle, la nécessité de se procurer le bien ou le service est établie, et les exigences, comme le type de bien, la quantité, l’énoncé des travaux ou les tâches, les dates demandées et les coûts prévus, sont définies par le gestionnaire. Le moyen le mieux approprié pour effectuer l’achat est choisi. La Figure 4 illustre le diagramme d’opérations de niveau 3 du sous-processus.

Figure 4. Définir les besoins (sous-processus 3.1.1) – diagramme d’opérations de niveau 3

5.2.1.1 Activités

Le degré de complexité de la définition des besoins en biens ou en services varie selon le type de bien ou de service requis et/ou la méthode d’approvisionnement choisie. Suivant le budget approuvé et les résultats prévus définis dans le plan approuvé, ou pour combler une demande ponctuelle, le gestionnaire détermine les ressources à acquérir (activité 3.1.1.1 - Identifier les biens ou les services requis). Habituellement, les gestionnaires de centre de responsabilité auxquels a été délégué le pouvoir d'engager la dépense sont les personnes qui enclenchent le processus opérationnel de la gestion du cycle de l'approvisionnement au paiement.

Les spécifications des biens et des services requis sont ensuite définies (activité 3.1.1.2 – Définir les exigences). Une demande d’achat donnant le détail du type de bien ou de service, la description du produit, le coût estimatif, la quantité et les échéances est rédigée.

Il importe d’examiner la nature de l’achat afin de s’assurer au début du processus que les biens corporels qui doivent être portés à l’actif sont identifiés et que le code financier est exact. Ces biens pourront être acquis, construits ou développés et pourront comprendre aussi les améliorations locatives et les améliorations aux biens existants. La Norme comptable 3.1 du Conseil du Trésor – Immobilisations fournit des indications sur la façon de définir les biens corporels à inscrire à l’actif. Le code financier du compte auquel sera imputée la dépense est alors déterminé : centre de responsabilité, autorité, crédit (fonctionnement et entretien ou capital) et la sous-activité.

Une fois définies les exigences relatives aux biens ou services, on détermine la méthode d’approvisionnement la mieux appropriée (activité 3.1.1.3 – Examiner et choisir la méthode d’approvisionnement). La plupart du temps, les articles de faible valeur monétaire peuvent être achetés avec une carte d’achat ou dans le cadre d’une commande subséquente à l’offre à commandes. Les biens et services de grande valeur sont acquis à la suite d’un appel d’offres officiel.

Il se peut que le gestionnaire, les spécialistes fonctionnels, les services (ministériels) de gestion des biens et du matériel et la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux aient à discuter pour définir les exigences de manière plus précise, comprendre les possibilités ou les contraintes de la passation du marché, la nature des biens ou des services, la durée et les dates requises, le coût prévu et les besoins particuliers, et déterminer les exigences particulières, comme la sécurité, les langues officielles, etc. Les spécialistes fonctionnels auront peut-être à être consultés, par exemple, Environnement Canada, dans le cas d'une évaluation environnementale, la Gendarmerie royale du Canada, dans le cas de l'acquisition de biens ou services liés à la sécurité, et les spécialistes de la TI, dans le cas de l'achat ou du développement de logiciels ou de matériel.

En outre, l’acheteur devrait consulter la Politique sur les services communs, qui prévoit que les ministères et organismes doivent se procurer des fournitures et certains services auprès d’une des organisations de services communs, sauf si ce pouvoir d’achat est délégué au ministère par le truchement d’autres politiques du Conseil du Trésor, à la suite d’une demande de dérogation à une politique du Conseil du Trésor, par la loi du ministère ou par la Politique sur les services communs.

5.2.1.2 Rôles et responsabilités

Pour ce sous-processus, on retrouve deux scénarios de responsabilisation possibles. Dans le scénario numéro un (S1), ce sont les services de gestion des biens et du matériel qui sont comptable de l’achat de certains types de biens ou de services, comme le prévoit la politique ministérielle. Dans le scénario numéro deux (S2), gestionnaire de centre de responsabilité - approvisionnements est comptable.

Le Tableau 1 donne un aperçu des rôles et des responsabilités selon la méthode RACI : responsable, agent comptable, consulté, informé. Ces rôles et ces responsabilités sont décrits en détail à l’Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

Légende

| ||||||

| 3.1.1.1 Identifier les biens ou les services requis |

| S1 : GCR-A S2 : GCR-A | S1 : SGBM S2 : GCR-A | S1 : PSM, SMGMM S2 : PSM, SGBM | S1 : SMGMM S2 : SGBM | S1 : SMGFM S2 : SMGFM |

| 3.1.1.2 Définir les exigences |

| S1 : GCR-A S2 : GCR-A | S1 : SGBM S2 : GCR-A | S1 : SMGMM S2 : SGBM, SMGMM | S1 : SMGMM S2 : SGBM, SMGMM | S1 : SMGFM S2 : SMGFM |

| 3.1.1.3 Examiner et choisir la méthode d’approvisionnement |

| GCR-A | GCR-A | SGBM, SMGMM | SGBM, SMGMM | SMGFM |

5.2.2 Déterminer/exercer le pouvoir approprié d'engager la dépense (sous-processus 3.1.2)

Le gestionnaire qui demande un bien ou un service détermine le pouvoir approprié d'engager la dépense, et exerce ou obtient ce pouvoir. La Figure 5 illustre le diagramme d’opérations de niveau 3 du sous-processus Déterminer/exercer le pouvoir approprié d’engager la dépense.

Figure 5. Déterminer/exercer le pouvoir approprié d’engager la dépense (sous-processus 3.1.2) – diagramme d’opérations de niveau 3

Deux types de pouvoirs interviennent dans ce processus opérationnel : le pouvoir de dépenser et le pouvoir en matière financière. Le pouvoir de dépenser comporte trois volets : le pouvoir d’engager la dépense, le pouvoir d’engager des fonds (Vérifier les soldes non grevés (sous-processus 3.1.3) et Gérer les engagements (sous-processus 3.1.4)) et le pouvoir d’exécuter une opération (Gérer les marchés (sous-processus 3.1.5)). [15] Les pouvoirs financiers sont les pouvoirs d’attester et de payer, en vertu des articles 34 et 33 de la Loi sur la gestion des finances publiques[16]. Le niveau décisionnel dépend de la délégation des pouvoirs du ministère établis au moyen des documents de délégation des pouvoirs approuvés par le ministre et l’administrateur général, où le pouvoir d’engager la dépense est défini comme étant : « [le] pouvoir d’engager des dépenses ou de s’engager à obtenir des biens ou des services qui occasionneront des dépenses, notamment la décision […] de commander des fournitures ou des services. »[17]

5.2.2.1 Activités

Lorsqu’il définit les besoins, le gestionnaire doit déterminer le pouvoir d’engager la dépense approprié[18] en consultant les documents de délégation des pouvoirs (activité 3.1.2.1 – Déterminer le niveau de pouvoir requis pour engager des dépenses). Si le gestionnaire ne détient pas le pouvoir requis, il doit obtenir les signatures appropriées des personnes à qui ce pouvoir a été délégué (activité 3.1.2.2 – Exercer ou obtenir le pouvoir d’engager la dépense). Si le gestionnaire n’obtient pas l’autorisation d’engager la dépense; il faudra alors qu’il redéfinisse la demande ou, selon le cas, qu’il mette fin au processus d’engagement de la dépense.

Dans certaines situations, la procédure sera plus complexe, par exemple, dans le cas d’un projet d’envergure comportant l’acquisition de biens immobiliers, la mise en œuvre de grands projets ou la réalisation d’un achat lié à un projet considéré comme un grand projet de l’État; dans ces cas, l’approbation de projet ou l’autorisation d’engager des dépenses pourrait venir de l’extérieur du ministère. Pour les nouveaux projets à valeur élevée ou à risque élevé, le gestionnaire devra s’assurer que les pouvoirs sont exercés de manière appropriée en fonction des services et des biens acquis et qu’ils correspondent aux niveaux de complexité et de risque établis.[19] Des approbations supplémentaires seront requises et il faudra préparer une présentation au Conseil du Trésor. Une présentation au Conseil du Trésor est « un document officiel soumis par un ministre au nom d’une organisation fédérale en vue d’obtenir du Conseil l’autorisation ou les pouvoirs qui permettront à cette organisation de mener une initiative qu’elle ne serait pas en mesure de réaliser dans des circonstances normales ou qui dépasse les pouvoirs qui lui sont conférés. »[20] Le Guide pour la préparation de présentations au Conseil du Trésor décrit étape par étape comment préparer et présenter les documents nécessaires pour obtenir l’approbation.

Au moment d’exercer le pouvoir approprié d’engager la dépense, il faut que des fonds non grevés soient suffisants dans un crédit [21] (Vérifier les soldes non grevés (sous-processus 3.1.3)). S’il y a suffisamment de fonds, un engagement est créé (Gérer les engagements (sous-processus 3.1.4)) en conformité avec les politiques du ministère.

La Directive sur l'engagement des dépenses et le contrôle des engagements ne précise pas ce qu’est le niveau de documentation approprié en appui à l’engagement d’une dépense et au contrôle des engagements. Cependant, il est dit que le dirigeant principal des finances est responsable d’assister l’administrateur général dans la mise en œuvre de la directive[22] et de mettre en place des politiques et des procédures visant à gérer le pouvoir de dépenser de manière à contrôler efficacement les engagements.[23]

Le groupe de sous-processus Gestion des besoins se termine lorsque :

- le besoin a été défini et approuvé par le pouvoir approprié d’engager la dépense;

- la disponibilité des soldes non grevés est confirmée (activité 3.1.3.1 – Déterminer les soldes non grevés);

- l’engagement a été enregistré comme il se doit (activité 3.1.4.1 – Enregistre/mettre à jour les engagements).[24]

Nota : Il faut que le groupe des sous-processus de la Gestion des besoins et celui du Contrôle des engagements soient terminés avant qu’une demande approuvée (activité 3.1.2.3 – Présenter une demande de biens ou de services) puisse être présentée.

5.2.2.2 Rôles et responsabilités

Pour l’activité 3.1.2.1 – Déterminer le niveau de pouvoir requis pour engager la dépense, deux scénarios sont possibles, selon la façon dont le pouvoir est délégué au sein du ministère. Dans le scénario numéro un (S1), la responsabilité revient aux services de gestion des biens et du matériel. Dans le scénario numéro deux (S2), la responsabilité revient au gestionnaire de centre de responsabilité– approvisionnements.

Pour l’activité 3.1.2.2 – Exercer ou obtenir le pouvoir d’engager la dépense, le gestionnaire de centre de responsabilité – gestion financière est responsable d’obtenir l’autorisation appropriée d’engager la dépense. Il pourra être secondé par les services de gestion des biens et du matériel.

Pour l’activité 3.1.2.3 – Présenter une demande de biens ou de services, le gestionnaire de centre de responsabilité– approvisionnements est l’agent comptable de la présentation de la demande approuvée. Il pourra être secondé par les services de gestion des biens et du matériel.

Le Tableau 2 donne un aperçu des rôles et des responsabilités selon la méthode RACI : responsable, agent comptable, consulté, informé. Ces rôles et ces responsabilités sont décrits en détail à l’Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

Légende

| ||||||

| 3.1.2.1 Déterminer le niveau de pouvoir requis pour engager la dépense |

| S1 : SGBM S2 : GCR-A | S1 : GCR-A S2 : GCR-A | S1 : DGA, FI, FIN S2 : DGA, FI, FIN, SGBM | S1 : SMGFM S2 : SMGFM | |

| 3.1.2.2 Exercer ou obtenir le pouvoir d’engager la dépense |

| GCR-F, SGBM | GCR-F | FI, FIN | DGA, GCR-A, SMGMM | SMGFM |

| 3.1.2.3 Présenter une demande de biens ou de services |

| GCR-A. SGBM | GCR-A | DGA, SMGMM | DGA, SMGMM | SMGFM |

5.3 Contrôle des engagements

Le groupe de sous-processus du Contrôle des engagements consiste à vérifier s’il y a suffisamment de fonds non grevés et à créer et mettre à jour les engagements avant de conclure un marché ou d’en modifier un. Ce groupe de sous-processus se lie au groupe de sous-processus de la Gestion des besoins pour créer l'engagement; au groupe de sous-processus de la Gestion des marchés, si des modifications sont apportées à un marché et au groupe de sous-processus de la Gestion des comptes créditeurs pour fermer l'engagement après le dernier paiement.

5.3.1 Vérifier les soldes non grevés (sous-processus 3.1.3)

Avant de présenter la demande (Déterminer/exercer le pouvoir approprié d'engager la dépense (sous-processus 3.1.2)) il faut que le gestionnaire vérifie s’il y a suffisamment de fonds dans un crédit.[25] La Figure 6 illustre le diagramme d’opérations de niveau 3 du sous-processus.

Figure 6. Vérifier les soldes non grevés (sous-processus 3.1.3) – diagramme d’opérations de niveau 3

Note A : Au bout des sous-processus Déterminer/exercer le pouvoir approprié d’engager la dépense (sous-processus 3.1.2) et Gérer les engagements (sous-processus 3.1.4), l’autorisation est accordée en vertu de l’article 32 de la LGFP.

L’administrateur général ou une autre personne chargée de l'administration de programmes est responsable d'établir des procédures pour vérifier que les engagements sont contrôlés et comptabilisés et que les documents sont conservés.[26] De plus, les ministères doivent avoir les processus nécessaires pour vérifier la disponibilité des fonds non grevés au moment d'engager la dépense et avant de conclure un marché.[27]Le pouvoir d’engager des fonds est délégué par écrit par l’administrateur général (délégation des pouvoirs).[28] L’agent ministériel délégataire a la responsabilité de garantir que les soldes non grevés sont suffisants avant que soit conclu un marché ou toute autre forme d’entente.[29] La création et la mise à jour des documents de délégation des pouvoirs font partie du processus opérationnel Gestion de la délégation des pouvoirs financiers (7.4). Le contrôle des engagements, y compris leur comptabilisation, se fait tout au long du cycle de l’approvisionnement au paiement.

5.3.1.1 Activités

Avant de procéder à l’achat, le gestionnaire qui demande les biens ou les services doit s’assurer que les soldes non grevés sont suffisants (activité 3.1.3.1 – Déterminer les soldes non grevés) en s’informant sur le budget et en examinant de près les engagements en cours et les factures impayées. Pour les achats pluriannuels exécutés sur une base continue, il faut tenir des engagements permanents distincts pour l’exercice en cours et pour chaque exercice à venir à l’intérieur du dernier budget approuvé.[30]

Si les fonds se révèlent insuffisants, il faudra :

- réaffecter les budgets;

- revoir le budget approuvé et les besoins;

- mettre fin définitivement au cycle de l’approvisionnement au paiement.

S'il y a assez de fonds non grevés, les fonctions ministérielles liées au pouvoir d'engager des fonds sont exécutées. Il faut s’assurer d’étayer de manière appropriée l’autorisation donnée en vertu de l’article 32 de la LGFP (activité 3.1.3.2 – Donner l’autorisation), de la manière prévue par le ministère dans ses politiques et ses procédures.[31]

5.3.1.2 Rôles et responsabilités

Le gestionnaire de centre de responsabilité - gestion financière est comptable de ses engagements.

La Tableau 3 donne un aperçu des rôles et des responsabilités selon la méthode RACI : responsable, agent comptable, consulté, informé. Ces rôles et ces responsabilités sont décrits en détail à l’Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

Légende

| ||||||

| 3.1.3.1 Déterminer les soldes non grevés |

| GCR-F | GCR-F | FIN, SGBM, | FIN, GCR-A | SMGFM |

| 3.1.3.2 Donner l’autorisation |

| GCR-F | GCR-F | FI | DGA, GCR-A, SMGMM | SMGFM |

5.3.2 Gérer les engagements (sous-processus 3.1.4)

Même si la disponibilité des fonds est confirmée, les engagements sont consignés et mis à jour, soit par le gestionnaire, soit par les services de gestion des biens et du matériel soit par les services (ministériels) de la gestion des biens et de la passation des marchés soit par les services financiers, conformément à la politique ministérielle. Une fois que les soldes non grevés sont confirmés et que les engagements ont été contrôlés, l’attestation en vertu de l’article 32 de la LGFP est donnée. La Figure 7 illustre le diagramme d’opérations de niveau 3 du sous-processus.

Figure 7. Gérer les engagements (sous-processus 3.1.4) – diagramme d’opérations de niveau 3

5.3.2.1 Activités

Le gestionnaire est comptable de s’assurer que l’engagement, y compris les engagements permanents qui ont une incidence sur les exercices à venir, est enregistré conformément aux politiques du ministère. Il pourra enregistrer et mettre à jour l’engagement, ou l’activité pourra être exécutée par les services de gestion des biens et de la passation de marchés, la gestion des marchés ou les services financiers. Tout au long du cycle de l’approvisionnement au paiement, l’engagement est surveillé et mis à jour, au besoin, par exemple, lorsque la valeur du marché change (activité 3.1.4.1 – Enregistrer/mettre à jour les engagements).

Après réception de la facture finale, l’engagement est mis à jour et fermé (activité 3.1.4.2 – Fermer les engagements). L’objectif ultime de Déterminer/exercer le pouvoir approprié d’engager la dépense (sous-processus 3.1.2) et du groupe de sous-processus Contrôle des engagements est que tous les engagements soient contrôlés et que les dépenses des gestionnaires ne dépassent pas les budgets alloués ou les crédits.[32]

Il ne sera peut-être pas pratique de consigner individuellement les engagements pour chaque approvisionnement, p. ex. dans le cas d’un achat de faible valeur; par conséquent, les ministères peuvent prévoir d’autres moyens de comptabiliser ces engagements, dans la mesure où les procédures ministérielles déterminent quand et comment ceux-ci doivent être comptabilisés.[33] Les engagements devraient être consignés en fonction du budget approuvé et devraient chiffrer l'incidence financière des demandes d'approvisionnement prévues. Pour un achat pluriannuel, permanent, il faut enregistrer l’engagement chaque année.

5.3.2.2 Rôles et responsabilités

Le gestionnaire de centre de responsabilité - gestion financière est comptable de ses engagements.

Tableau 4 donne un aperçu des rôles et des responsabilités selon la méthode RACI : responsable, agent comptable, consulté, informé. Ces rôles et ces responsabilités sont décrits en détail à l’Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

Légende

| ||||||

| 3.1.4.1 Enregistrer/ mettre à jour l’engagement |

| FIN, GCR-F SGBM, SMGMM | GCR-F | FIN, SMGMM | DGA, GCR-A | SMGFM |

| 3.1.4.2 Fermer l’engagement |

| FIN, GCR-F, SGBM | GCR-F | FIN, SGBM, SMGMM | GCR-A | SMGFM |

5.4 Gestion des marchés

Ce groupe de sous-processus comprend la création ou la modification du marché, ainsi que l’exercice ou l’obtention du pouvoir approprié d’exécuter une opération. Même si la plupart de ces activités concerne la gestion du matériel et ne sont pas de nature financière, elles mettent les sous-processus en contexte et relient les processus financiers et les processus de passation des marchés.

5.4.1 Gérer les marchés (sous-processus 3.1.5)

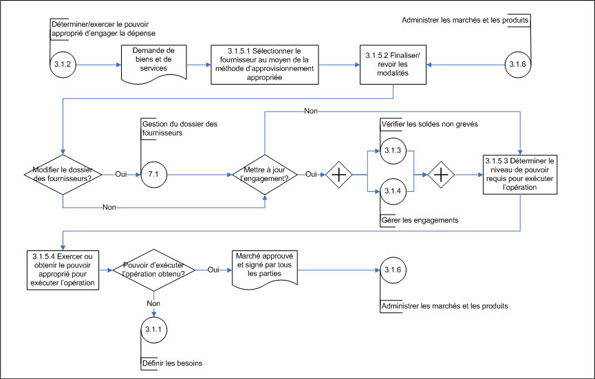

Une fois la demande approuvée, conformément aux politiques en matière de passation de marchés, un fournisseur est sélectionné et le gestionnaire doit s’assurer qu’il a le pouvoir délégué d’exécuter l’opération. Il exerce le pouvoir ou obtient l’approbation de la personne délégataire de ce pouvoir. [34] Le marché est créé, s’il y a lieu, et le résultat final du sous-processus est le marché approuvé. La Figure 8 illustre le diagramme d’opérations de niveau 3 du sous-processus.

Figure 8. Gérer les marchés (sous-processus 3.1.5) – diagramme d’opérations de niveau 3

5.4.1.1 Activités

La demande approuvée (accompagnée de l’autorisation en vertu de l’article 32 de la LGFP) est le point de départ de ce groupe de sous-processus. Le gestionnaire doit fournir, dans la demande de biens ou de services, des renseignements pertinents, comme les critères d'évaluation et suffisamment de détails pour justifier l'achat selon les besoins définis. Il incombe au ministère de s’assurer que les critères de sélection du fournisseur sont appropriés et qu’ils cadrent avec les processus opérationnels de la gestion du matériel. La sélection du fournisseur se fait au moyen de la méthode d'approvisionnement appropriée (activité 3.1.5.1 - Sélectionner le fournisseur au moyen de la méthode d'approvisionnement appropriée).

La Politique sur les marchés du Conseil du Trésor représente un élément important du cadre des approvisionnements, car elle fournit des directives sur la sélection des fournisseurs au moyen du processus d’appel d’offres et de la passation des marchés. Le Cadre de politique sur la gestion des actifs et services acquis et la Politique sur les marchés indiquent les politiques, les règlements et les processus qui s’appliquent aux achats gouvernementaux.

Selon la nature du bien ou du service et la valeur de l’achat, la création, l’émission et l’approbation du marché seront du ressort du gestionnaire, des services ministériels de gestion des biens ou de la Direction générale des approvisionnements de TPSGC. Pour des achats simples, de faible valeur monétaire, on délègue habituellement au gestionnaire le pouvoir d’exécuter l’opération. Bien que non obligatoire, l'utilisation de la carte d'achat est fortement recommandée dans les cas où l'achat est dans les limites des pouvoirs délégués d'exécuter une opération et lorsqu'il est efficient, économique et possible du point vue opérationnel d'y avoir recours[35]. Le processus s’appliquant aux achats par carte d’achat est illustré dans un autre diagramme, présenté à part à l’Annexe E.

La finalisation des modalités (activité 3.1.5.2 – Finaliser/revoir les modalités) est un processus parfois répétitif, qui exige dans certains cas des révisions, suivant l’entente avec le fournisseur. Les modalités du marché doivent être conformes à la Politique sur la prise de décisions concernant la limitation de la responsabilité des entrepreneurs dans les marchés de l’État. On pourrait éventuellement avoir à consulter un conseiller juridique, par exemple, pour s’assurer que les modalités sont claires et incontestables de façon à éviter tout malentendu ou risque de confusion.

Si, à l’étape du sous-processus Administrer les marchés et les produits livrables (sous-processus 3.1.6), il faut apporter une modification, le gestionnaire obtient les données nécessaires pour pouvoir revoir les modalités et réviser le marché. Après que la modification ait été approuvée et signée par les parties, le processus d’administration des marchés et des produits peut reprendre.

Les données dans le dossier des fournisseurs sont validées et utilisées dans le marché. Si le fournisseur sélectionné est un nouveau fournisseur, ou si les renseignements connus ont changé, il faut demander ou effectuer la mise à jour du dossier des fournisseurs. La création et la tenue du dossier des fournisseurs font partie du processus opérationnel Gestion du dossier des fournisseurs (7.1).

Lorsque la valeur du marché diffère de la valeur figurant à la demande originelle, il faudra de nouveau Vérifier les soldes non grevés (sous-processus 3.1.3) pour déterminer que l’engagement reste approprié avant de signer le marché. Si la valeur a augmenté, il faut déterminer :

- s’il y a suffisamment de fonds non grevés disponibles;

- si le pouvoir d’engager des fonds est toujours valide;

- que l’engagement est enregistré à la valeur attendue.[36]

Si des fonds non grevés sont disponibles, l'engagement est mis à jour et le processus se poursuit. Si les fonds non grevés additionnels requis ne sont pas disponibles, il faudra alors puiser à d'autres sources ou redéfinir les besoins.

Le pouvoir d’exécuter une opération est ensuite déterminé (activité 3.1.5.3 – Déterminer le niveau de pouvoir requis pour exécuter l’opération). Ce pouvoir donne l’autorisation de conclure des marchés, y compris les achats au moyen de la carte d’achat (Annexe E) ou d’autoriser par écrit des droits établis par la loi.[37]

Le paragraphe 41(1) de la Loi sur la gestion des finances publiques prévoit l'établissement de limites au-delà desquelles l'approbation du gouverneur en conseil ou du Conseil du Trésor est nécessaire. Le pouvoir d'un ministère de conclure des marchés se trouve en général dans la législation instituant ledit ministère, qui confère certains pouvoirs au ministre. L’Annexe C de la Politique sur les marchés établit les limites financières au-delà desquelles il faut obtenir l’autorisation du Conseil du Trésor. Ce pouvoir est confirmé par les lois de crédits adoptées par le Parlement chaque année, lesquelles affectent des fonds à l’exécution des mandats ministériels.

À l’étape de la définition des besoins, le gestionnaire qui fait la demande de biens ou de services doit s’assurer qu’il a le pouvoir approprié d’exécuter l’opération, délégué conformément à l’instrument ministériel de délégation des pouvoirs financiers approuvé.[38] Si le gestionnaire n’a pas le pouvoir approprié pour exécuter l’opération, il lui faut obtenir les signatures des personnes à qui ce pouvoir a été délégué.[39] Dans certaines situations, le pouvoir d'exécuter l’opération ne sera pas accordé, ce qui mettra fin au sous-processus de la gestion du marché.

Afin d’assurer une séparation adéquate des tâches, les fonctions suivantes doivent être séparées lorsqu’une responsabilité est attribuée aux personnes intervenant dans le processus relatif aux dépenses[40]:

- pouvoir de conclure un marché (pourvoir d’exécuter une opération) (activité 3.1.5.4 – Exercer ou obtenir le pouvoir approprié pour exécuter l’opération);

- attestation de la réception de biens et de la prestation de services en vertu de l’article 34 de la LGFP (pouvoir d’attestation) (activité 3.1.6.3 – Rapprocher les produits livrés et les marchés);

- détermination de l'admissibilité, vérification des comptes et préparation des demandes de paiement ou de règlement, en vertu de l’article 34 de la LGFP (pouvoir d’attestation) (Gérer les comptes créditeurs (sous-processus 3.1.7));

- attestation des demandes de paiement ou de règlement en vertu de l’article 33 de la Loi sur la gestion des finances publiques (pouvoir de paiement) (activité 3.1.8.4 – Certifier l’opération en vertu de l’article 33 de la LGFP (y compris la clé AAE));

- si le processus ou d'autres circonstances ne permettent pas la séparation des fonctions susmentionnées, il faut mettre en place et documenter des mesures de contrôle alternatives.

De plus, au paragraphe 6.2.2, la Directive sur la délégation des pouvoirs financiers pour les dépenses stipule que « les personnes détenant des pouvoirs délégués ne peuvent exercer :

- un pouvoir d'attestation et un pouvoir de payer relativement à un même paiement;

- un pouvoir de dépenser, un pouvoir d'attestation ou un pouvoir de payer auquel est associée une dépense dont la personne peut bénéficier directement ou indirectement (p. ex., si le bénéficiaire est la personne disposant du pouvoir de signer des documents financiers, ou encore si la dépense est engagée au profit de cette personne). »[41]

En plus d’obtenir et d’exercer le pouvoir d’exécuter une opération (activité 3.1.5.4 – Exercer ou obtenir le pouvoir approprié pour exécuter l’opération), il faut obtenir le marché signé par le fournisseur. Lorsque le gestionnaire qui exerce le pouvoir d’exécuter une opération n’est pas le chargé de projet, il est recommandé d’obtenir l’aval de ce dernier quant à l’énoncé des travaux. Le marché, signé et approuvé par les parties, enclenche le groupe de sous-processus de l’Administration des marchés et des produits, lequel inclut la réception des produits livrables, qui est un intrant du sous-processus de la Vérification des comptes.

5.4.1.2 Rôles et responsabilités

Le pouvoir d’engager la dépense et l’engagement sont établis, et le pouvoir d’exécuter une opération a été obtenu. Le rôle de l’agent comptable du pouvoir d’exécuter une opération dépendra si le pouvoir est délégué au ministère ou conservé par la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux. Lorsque le pouvoir d’exécuter une opération est exercé par la Direction générale des approvisionnements, les données sur le marché et les éléments étayant les options financières doivent être conservées dans le système ministériel de gestion des finances et du matériel, qui devient la source faisant autorité. La sélection du fournisseur et la finalisation des modalités sont des activités qui relèvent de la gestion du matériel; toutefois, on doit en tenir compte ici à cause de leur incidence financière (c.-à-d marché signé).

Selon la valeur du marché ou le niveau de délégation des pouvoirs, plusieurs scénarios quant aux rôles de responsable et d’agent comptable sont possibles dans la gestion des marchés.

Pour l’activité 3.1.5.1 – Sélectionner le fournisseur au moyen de la méthode d’approvisionnement appropriée, deux scénarios sont possibles :

- Dans le scénario numéro un (S1), la responsabilité revient aux services de gestion des biens et du matériel ou au gestionnaire;

- Dans le scénario numéro deux (S2), la responsabilité revient à la Direction générale des approvisionnements des Travaux publics et Services gouvernementaux.

Dans les deux scénarios, l’agent comptable est le gestionnaire de centre de responsabilité.

Pour l’activité 3.1.5.2 – Finaliser/revoir les modalités, trois scénarios sont possibles, selon la délégation des pouvoirs.

- Dans le scénario numéro un (S1), les services de gestion des biens et du matériel sont à la fois responsables et comptables;

- Dans le scénario numéro deux (S2), la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux est à la fois responsable et comptable;

- Dans le scénario numéro trois (S3), le gestionnaire de centre de responsabilité - approvisionnements est à la fois responsable et comptable.

Pour l’activité 3.1.5.3 – Déterminer le niveau de pouvoir requis pour exécuter l’opération, les services ministériels de gestion du matériel et de passation des marchés sont comptables et le gestionnaire ou les services ministériels de gestion du matériel et de passation des marchés sont responsables.

Pour l’activité 3.1.5.4 – Exercer ou obtenir le pouvoir approprié pour exécuter l’opération, trois scénarios sont possibles, selon la délégation des pouvoirs.

- Dans le scénario numéro deux (S2), la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux est à la fois responsable et comptable;

- Dans le scénario numéro quatre (S4), les services ministériels de gestion du matériel et de passation des marchés sont à la fois responsables et comptables;

- Dans le scénario numéro cinq (S5), le gestionnaire de centre de responsabilité – gestion financière est à la fois responsable et comptable.

Tableau 5 donne un aperçu des rôles et des responsabilités selon la méthode RACI : responsable, agent comptable, consulté, informé. Ces rôles et ces responsabilités sont décrits en détail à l’Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

Légende

| ||||||

| 3.1.5.1 Sélectionner le fournisseur au moyen de la méthode d’approvisionne-ment appropriée |

| S1 : GCR-A, SGBM, S2 : DGA | S1 : GCR-A S2 : GCR-A | S1 : DGA, SMGMM S2 : GCR-A, SMGMM | S1 : SMGMM, DGA S2 : GCR-A, SMGMM | S1 : SMGFM S2 : SMGFM de DGA |

| 3.1.5.2 Finaliser/revoir les modalités |

| S1 : SGBM S2 : DGA S3 : GCR-A | S1 : SGBM S2 : DGA S3 : GCR-A | S1 : DGA, SMGMM S2 : SMGMM S3 : DGA, SMGMM | S1 : DGA, SMGMM S2 : SMGMM S3 : DGA, SMGMM | S1 : SMGFM S2 :SMGFM de DGA S3 : SMGFM |

| 3.1.5.3 Déterminer le niveau de pouvoir requis pour exécuter l’opération |

| GCR-A, SMGMM | SMGMM | DGA, FI, SGBM | GCR-F, SMGMM, | SMGFM |

| 3.1.5.4 Exercer ou obtenir le pouvoir approprié pour exécuter l’opération |

| S2 : DGA S4 : SGBM S5 : GCR-F | S2 : DGA S4 : SGBM S5 : GCR-F | S2 : FI, GCR-A S4 : FI, GCR-A S5 : FI, GCR-A | S2 : GCR-A S4 : GCR-A S5 : GCR-A | S2 : SMGFM de DGA S4 : SMGFM S5 : SMGFM |

5.5 Administration des marchés et des produits

Le groupe de l’Administration des marchés et des produits constitue un point d’intégration des processus opérationnels du domaine des interactions matériel/finances pour la gestion des biens. Ce groupe de sous-processus consiste à surveiller le marché, recevoir et accepter les produits (partie de la vérification des comptes en vertu de l’article 34 de la LGFP), surveiller le rendement financier et résoudre les points litigieux avec les fournisseurs. La plupart des activités de ces sous-processus sont du domaine de la gestion du matériel et sont en dehors du champ d’intervention de la gestion financière du processus, mais ils permettent de situer le contexte et font le lien entre les processus de gestion financière et les processus de passation des marchés. Dans certains cas, il sera nécessaire de repasser Gérer les marchés (sous-processus 3.1.5), par exemple lorsqu’il faut modifier un marché.

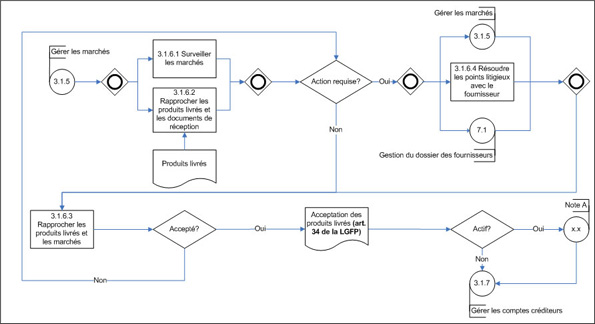

5.5.1 Administrer les marchés et les produits livrables (sous-processus 3.1.6)

Le sous-processus 3.1.6 comprend la surveillance du marché, la réception et l’acceptation des produits livrés (en vertu de l’article 34 de la LGFP), l’examen du rendement financier et la gestion des points litigieux avec le fournisseur. Le gestionnaire est l’agent comptable, avec l’appui des services de gestion des biens, de l’administration des marchés. La réception des produits livrés est la réception physique des biens ou des produits livrés qui se soldera par l'acceptation ou le refus des produits, selon l'état ou la qualité, ou la quantité ou sur la base d'autres critères définis dans le marché. La Figure 9 illustre le diagramme d’opérations de niveau 3 du sous-processus.

Figure 9. Administrer les marchés et les produits livrables (sous-processus 3.1.6) – diagramme d’opérations de niveau 3

Note A : Si l’achat concerne un actif, le coût du produit à livrer est l’intrant des processus opérationnels du domaine d’interactions matériel/finances suivants : Gestion des autres immobilisations (4.1), Gestion des biens immobiliers (4.2) et Gestion des inventaires (4.3).

5.5.1.1 Activités

Le marché devrait fait l’objet d’un suivi permanent (activité 3.1.6.1 – Surveiller les marchés) pour s’assurer que :

- les échéanciers sont respectés;

- le fournisseur poursuit ses activités;

- le fournisseur honore les conditions du marché;

- les biens ou les services répondent aux exigences du marché;

- la valeur totale du marché est suffisante.

En tout temps pendant la période du marché, il peut arriver que des circonstances exigent des interventions au regard du marché, des renseignements au sujet du fournisseur ou du fournisseur lui-même.

Le sous-processus Administrer les marchés et les produits livrables suppose aussi la réception physique des biens, l’inspection ou la confirmation que les services ont été reçus. Dans certains cas, il y aura, au sein du ministère, plusieurs endroits ou zones de réception où sont livrés les biens. Le processus de réception physique occasionne la production de documents de réception et, dans le cas d'un service, une attestation documentée des services reçus. Certaines données, comme la quantité et la description, et les documents de réception sont rapprochés (activité 3.1.6.2 – Rapprocher les produits livrés et les documents de réception). La preuve de réception fait partie de la vérification des comptes, en appui à l’attestation donnée en vertu de l’article 34 de la LGFP (Gérer les comptes créditeurs (sous-processus 3.1.7)).[42]

Les produits livrés sont ensuite comparés aux modalités du marché (activité 3.1.6.3 – Rapprocher les produits livrés et les marchés). Tout écart est noté et réglé avec le fournisseur. S’il n’y a pas d’écarts ou si les écarts ont été réglés, les produits sont officiellement acceptés par une attestation de la réception des biens et de la prestation des services en vertu de l’article 34 de la LGFP,[43] étayée par les documents s’y rapportant tels que le connaissement, un produit à livrer, une feuille de temps ou un avis d’acceptation.

Afin d’assurer une séparation adéquate des tâches, les fonctions suivantes doivent être séparées lorsqu’une responsabilité est attribuée aux personnes intervenant dans le processus relatif aux dépenses[44]:

- pouvoir de conclure un marché (pourvoir d’exécuter une opération) (activité 3.1.5.4 – Exercer ou obtenir le pouvoir approprié pour exécuter l’opération);

- attestation de la réception de biens et de la prestation de services en vertu de l’article 34 de la LGFP (pouvoir d’attestation) (activité 3.1.6.3 – Rapprocher les produits livrés et les marchés);

- détermination de l'admissibilité, vérification des comptes et préparation des demandes de paiement ou de règlement, en vertu de l’article 34 de la LGFP (pouvoir d’attestation) (Gérer les comptes créditeurs (sous-processus 3.1.7));

- attestation des demandes de paiement ou de règlement en vertu de l’article 33 de la LGFP (pouvoir de paiement) (activité 3.1.8.4 – Certifier l’opération en vertu de l’article 33 de la LGFP (y compris la clé AAE));

- si le processus ou d'autres circonstances ne permettent pas la séparation des fonctions susmentionnées, il faut mettre en place et documenter des mesures de contrôle alternatives.

De plus, au paragraphe 6.2.2, la Directive sur la délégation des pouvoirs financiers pour les dépenses stipule que « les personnes détenant des pouvoirs délégués ne peuvent exercer :

- un pouvoir d'attestation et un pouvoir de payer relativement à un même paiement;

- un pouvoir de dépenser, un pouvoir d'attestation ou un pouvoir de payer auquel est associée une dépense dont la personne peut bénéficier directement ou indirectement (p. ex., si le bénéficiaire est la personne disposant du pouvoir de signer des documents financiers, ou encore si la dépense est engagée au profit de cette personne). »[45]

Les biens et certains services peuvent être passés en charges, inscrits à l’inventaire (processus opérationnel 4.3 – Gestion des inventaires) ou capitalisés (processus opérationnel 4.1 – Gestion des autres immobilisations ou processus opérationnel 4.2 – Gestion des biens immobiliers) en contrepartie d’une obligation connexe. Si ce n'est déjà fait, il faudra analyser la nature du produit livrable ou du bien, lorsque la façon de comptabiliser l'achat n'est pas évidente. Cela devient important lorsque le bien acquis est un élément d'un actif en construction (immobilisation en cours), une amélioration ou une location-acquisition. Il faudra peut-être effectuer une écriture aux livres pour tenir compte de la réception du bien ou du service, et suivie d’une mise à jour aux engagements.

Lorsque le produit livré est refusé ou que les documents de réception comportent des écarts, on doit résoudre les points litigieux avec le fournisseur (activité 3.1.6.4 - Résoudre les points litigieux avec le fournisseur). Pour ce faire, il faut communiquer avec le fournisseur, ce qui pourrait se conclure par le renvoi des biens, la modification du produit livrable ou à une modification du marché.

Les biens endommagés ou reçus en trop sont retournés en conformité avec les modalités du marché. On communiquera avec le fournisseur pour le mettre au courant du problème. En général, lorsque les biens sont retournés, on remplit un formulaire d'autorisation de retour, qu'on envoie avec la marchandise retournée. Le retour d'un bien peut donner différents résultats :

- Les biens sont remplacés ou échangés contre de nouveaux biens, ou d’autres biens, si le bien demandé au départ n’est pas disponible;

- Le fournisseur ajuste ou révise la facture;

- Le fournisseur produit une note de crédit ou un crédit de remboursement pour la partie des biens à retourner.

Dans certains cas, le problème se règle sans avoir à retourner les biens ou à refuser les produits livrables, qui seront acceptés en l’état. Cela peut avoir une incidence sur la valeur du marché lorsque, par exemple, les biens sont acceptés pour une fraction du prix établi initialement.

S’il faut modifier le marché, on doit revenir à Gérer les marchés (sous-processus 3.1.5) et procéder à l’examen et la finalisation des modalités du marché (activité 3.1.5.2 – Finaliser/revoir les modalités) en suivant la séquence des activités. Dans certaines circonstances, on devra consulter d'autres entités, tout particulièrement des conseillers juridiques, afin de s'assurer que les problèmes seront réglés. Le marché et les engagements correspondants doivent être redressés afin de tenir compte du règlement final convenu par les parties.

Pendant la durée du marché, il se peut qu’on ait à apporter des changements au dossier des fournisseurs, comme un changement de localisation ou aux données relatives aux paiements. Il est important d’enregistrer rapidement les changements dès qu’ils sont connus. Certains changements pourraient nécessiter une modification au marché, par exemple, lorsque le nom légal du fournisseur change. Le processus opérationnel de la Gestion du dossier des fournisseurs (7.1) explique comment apporter ces changements.

Lorsque les produits sont payés avec une carte d’achat, plutôt que de passer à Gérer les comptes créditeurs (sous-processus 3.1.7), on passera à l’attestation du relevé de la carte de crédit, en conformité avec l’article 34 de la LGFP. L’autre diagramme des opérations sur l’utilisation des cartes d’achat est illustré à l’Annexe E.

5.5.1.2 Rôles et responsabilités

Les principales activités de gestion financière de ce sous-processus est de s’assurer que les produits livrables sont reçus et qu’ils correspondent à ce qui a été demandé. Même si l’administration des marchés est partagée entre plusieurs rôles, le gestionnaire est ultimement comptable du résultat de ces activités. Les autres activités relèvent de la gestion du matériel. Plusieurs scénarios quant aux rôles de responsable et d’agent comptable sont possibles.

Pour l’activité 3.1.6.1 – Surveiller les marchés, la responsabilité revient aux services (ministériels) de gestion des biens et de la passation des marchés, à la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux ou au gestionnaire de centre de responsabilité – approvisionnements. Si c’est le gestionnaire qui est responsable, la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux sera consultée pour son expertise, et le gestionnaire de centre de responsabilité – approvisionnements serait informé des enjeux s’il n’est pas responsable. Le gestionnaire de centre de responsabilité – approvisionnements est toujours l’agent comptable.

Pour l’activité 3.1.6.2 – Rapprocher les produits livrés et les documents de réception et l’activité 3.1.6.3 – Rapprocher les produits livrés et les marchés, si le gestionnaire de centre de responsabilité – gestion financière et le gestionnaire de centre de responsabilité – approvisionnements ne sont pas la même personne, le premier est informé des résultats des activités, qui font partie du processus de vérification des comptes dans Gérer les comptes créditeurs (sous-processus 3.1.7).

Pour l’activité 3.1.6.3 – Rapprocher les produits livrés et les marchés, le type de produits déterminera quel rôle est responsable, normalement en fonction de l’expertise technique requise pour confirmer que les produits sont conformes aux spécifications du marché. Dans le scénario numéro un (S1), la responsabilité revient aux services (ministériels) de gestion des biens et du matériel. Dans le scénario numéro deux (S2), la responsabilité revient au gestionnaire de centre de responsabilité – approvisionnements. Dans les deux cas, cependant, le gestionnaire reste l’agent comptable.

Pour l'activité 3.1.6.4 - Résoudre les points litigieux avec le fournisseur, cela dépendra de la façon dont est exercé le pouvoir d'effectuer une opération. Dans le scénario numéro deux (S2), le gestionnaire de centre de responsabilité – approvisionnements est responsable. Dans le scénario numéro trois (S3), les services (ministériels) de gestion du matériel et de la passation des marchés sont responsables. Dans le scénario numéro quatre (S4), la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux est responsable. Dans tous les cas, le gestionnaire reste l’agent comptable de l’activité.

Tableau 6 donne un aperçu des rôles et des responsabilités selon la méthode RACI : responsable, agent comptable, consulté, informé. Ces rôles et ces responsabilités sont décrits en détail à l’Annexe D.

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

Légende

| ||||||

| 3.1.6.1 Surveiller les marchés |

| DGA, GCR-A, SMGMM | GCR-A | DGA, SMGMM | GCR-A | SMGFM |

| 3.1.6.2 Rapprocher les produits livrés et les documents de réception |

| GCR-A, SGBM | GCR-A | DGA, SMGMM | GCR-A, GCR-F | SMGFM |

| 3.1.6.3 Rapprocher les produits livrés et les marchés |

| S1 : SGBM S2 : GCR-A | S1 : GCR-A S2 : GCR-A | S1 : SMGMM S2 : DGA, SMGMM | S1 : FIN, GCR-F S2 : FIN, | S1 : SMGFM S2 : SMGFM |

| 3.1.6.4 Résoudre les points litigieux avec le fournisseur |

| S2 : GCR-A S3 : SGBM S4 : DGA | S2 : GCR-A S3 : GCR-A S4 : GCR-A | S2 : DGA, SGBM S3 : DGA S4 : SGBM | S2 : FIN S3 : FIN, GCR-A S4 : FIN | S2 : SMGFM S3 : SMGFM S4 : SMGFM |

5.6 Gestion des comptes créditeurs

La gestion des comptes créditeurs englobe le traitement des factures, la vérification des comptes et l’exercice du pouvoir d’attestation en vertu de l’article 34 de la LGFP.

5.6.1 Gérer les comptes créditeurs (sous-processus 3.1.7)

À la réception de la facture :

- le processus de vérification des comptes est exécuté;

- le pouvoir d’attestation en vertu de l’article 34 est exercé par le gestionnaire;

- la demande de paiement est effectuée et envoyée aux Services financiers.

La Figure 10 illustre le diagramme d’opérations de niveau 3 du sous-processus.

Figure 10: Gérer les comptes créditeurs (sous-processus 3.1.7) – diagramme d’opérations de niveau 3

Gérer les comptes créditeurs (sous-processus 3.1.7) comprend la réception des factures ou d'autres documents, comme les notes de crédit remises par les fournisseurs, et la vérification et la validation de l'information de la facture. Le marché approuvé et les documents de réception font partie de la vérification des comptes.

Le sous-processus commence par l’envoi par le fournisseur d’une facture au secteur de programme, à l'unité chargée des créditeurs ou aux services des finances, selon les dispositions du marché. À cette étape, est inscrite la date de réception, qui servira de référence pour le calcul des intérêts, qui est décrit plus en détail au sous-processus Autoriser le paiement en vertu de l’article 33 de la LGFP (3.1.8).

La vérification des comptes fournit la preuve requise pour démontrer que :

- le travail a été exécuté;

- les biens ont été fournis ou que les services ont été rendus;

- les modalités pertinentes du marché ou de l’accord ont été respectées;

- l’opération est exacte;

- toutes les autorisations ont été respectées.[46]

La responsabilité première de la vérification des comptes incombe au gestionnaire de centre de responsabilité – gestion financière, qui a le pouvoir de confirmer et d’attester le bien-fondé de la demande conformément à l’article 34 de la LGFP.[47] Les étapes de la vérification des comptes se fondent sur le processus de réception des biens ou des services décrit au sous-processus Administrer les marchés et les produits livrables (sous-processus 3.1.6), sur le marché approuvé (résultat de Gérer les marchés (sous-processus 3.1.5)) et sur la facture du fournisseur. Tous les paiements et règlements doivent être vérifiés et attestés en vertu de l’article 34 de la LGFP. L’examen des notes de crédit suit le même processus que celui qui s’applique à la facture.

Afin d’assurer une séparation adéquate des tâches, les fonctions suivantes doivent être séparées lorsqu’une responsabilité est attribuée aux personnes intervenant dans le processus relatif aux dépenses[48]:

- pouvoir de conclure un marché (pourvoir d’exécuter une opération) (activité 3.1.5.4 – Exercer ou obtenir le pouvoir approprié pour exécuter l’opération);

- attestation de la réception de biens et de la prestation de services en vertu de l’article 34 de la LGFP (pouvoir d’attestation) (activité 3.1.6.3 – Rapprocher les produits livrés et les marchés);

- détermination de l'admissibilité, vérification des comptes et préparation des demandes de paiement ou de règlement, en vertu de l’article 34 de la LGFP (pouvoir d’attestation) (Gérer les comptes créditeurs (sous-processus 3.1.7));

- attestation des demandes de paiement ou de règlement en vertu de l’article 33 de la LGFP (pouvoir de paiement) (activité 3.1.8.4 – Certifier l’opération en vertu de l’article 33 de la LGFP (y compris la clé AAE));

- si le processus ou d'autres circonstances ne permettent pas la séparation des fonctions susmentionnées, il faut mettre en place et documenter des mesures de contrôle alternatives.

De plus, au paragraphe 6.2.2, la Directive sur la délégation des pouvoirs financiers pour les dépenses stipule que « les personnes détenant des pouvoirs délégués ne peuvent exercer :

- un pouvoir d'attestation et un pouvoir de payer relativement à un même paiement;

- un pouvoir de dépenser, un pouvoir d'attestation ou un pouvoir de payer auquel est associée une dépense dont la personne peut bénéficier directement ou indirectement (p. ex., si le bénéficiaire est la personne disposant du pouvoir de signer des documents financiers, ou encore si la dépense est engagée au profit de cette personne). »[49]

Bien que la vérification des comptes soit habituellement exécutée avant le paiement, on peut, dans certaines situations, vérifier les comptes après paiement, par exemple, pour les achats effectués au moyen d'une carte d'achat, pourvu que la demande de paiement soit jugée raisonnable selon les critères énoncés dans la Directive sur la vérification des comptes.[50]

5.6.1.1 Activités

Le sous-processus Gérer les comptes créditeurs enclenchent les activités suivantes[51] en appui à la vérification et à l’attestation des factures en vertu de l’article 34 de la LGFP :