Annulée [2017-10-18] - Outil lié au cadre de contrôle de l'administration de la paye

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Résumé

L'Autorisation des systèmes financiers (ASF) du Bureau du contrôleur général a lancé le projet de Cadre de contrôle pour les interactions entre les ressources humaines et les finances afin d'améliorer les liens horizontaux et les contrôles entre les fonctions des ressources humaines (RH) et des finances.

Le présent document définit le Cadre de contrôle de l'administration de la paye (CCAP), notamment ses objectifs de contrôle, ses activités de contrôle, les risques qu'il présente et les responsabilités et les obligations de rendre compte qu'il impose. Le CCAP est indépendant du système utilisé et s'inspire largement de la ligne directrice sur le processus opérationnel commun en gestion financière pour l'administration de la paye » ou« PO-GF/AP », (ci-après dénommé « Modèle d'administration de la paye » ou « MAP »), qui énonce les processus communs aux fonctions des RH et des finances, les données, les sources faisant autorité en matière de paye ainsi que les rôles et les responsabilités. Le MAP constitue un produit préalable et une base au CCAP.

L'ASF, en étroite collaboration avec le groupe de travail du projet, a élaboré le CCAP de juin à décembre 2008. Le groupe de travail et le comité directeur étaient composés de représentants d'organisations particulières du Secrétariat du Conseil du Trésor du Canada (SCT), dont la Direction du dirigeant principal de l'information (DDPI), le Bureau du dirigeant principal des ressources humaines (BDPRH) et le Secteur de la gestion financière et de l'analyse, ainsi que de Travaux publics et Services gouvernementaux Canada (TPSGC), de Ressources naturelles Canada, de Santé Canada, de Patrimoine canadien et des regroupements du Système intégré des finances et du matériel (SIFM) et du Système de gestion des ressources humaines du gouvernement du Canada (SGRH du GC). Des séances d'information avec de nombreux ministères, organismes, comités et conseils des collectivités des RH et des finances ont permis de valider davantage le CCAP.

Le CCAP est un modèle « recommandé » (un outil aux termes de la Directive sur la gestion financière de l'administration de la paye) qui intègre les pratiques exemplaires et les exigences en vigueur dans le cadre des politiques et de la législation actuellement en vigueur au gouvernement du Canada (GC), et qui indique précisément comment ces politiques et cette législation s'appliquent au processus d'administration de la paye, lorsqu'elles sont couplées au Internal Control – Integrated Framework du Committee of Sponsoring Organizations (COSO). Les politiques, la législation et la documentation du COSO comprennent :

- Politique sur le contrôle interne, Conseil du Trésor

- Cadre de gestion intégrée du risque, SCT

- Politique sur la vérification interne, Conseil du Trésor

- Documentation du Committee of Sponsoring Organizations (COSO) of the Treadway

Commission :

- Enterprise Risk Management – Integrated Framework

- Internal Control – Integrated Framework

- Guidance on Monitoring Internal Control Systems, Volume I: Guidance

- Contrôles de gestion de base, Secteur de la vérification interne du BCG

- Directive sur la gestion financière de l'administration de la paye, Conseil du Trésor

Le CCAP est indépendant du système utilisé. Sa portée vise particulièrement les processus opérationnels communs des RH et des finances précisés dans le Modèle d'administration de la paye et met l'accent sur le traitement complet, précis et en temps voulu de la paye. Il ne comporte pas d'autres processus de RH (p. ex., processus de dotation) ou processus financiers, ni de contrôles connexes.

Le CCAP et l'analyse qui l'accompagne aideront les ministères à élaborer, à mettre en œuvre et à surveiller les contrôles internes liés à l'administration de la paye. On s'attend à ce

que les ministères et les organismes adaptent ce cadre à leurs besoins particuliers de contrôle des systèmes de gestion des RH et des finances qu'ils utilisent.

1. Introduction

1.1. Vision du projet

L'Autorisation des systèmes financiers (ASF) du Bureau du contrôleur général (BCG) a lancé le projet de Cadre de contrôle pour les interactions entre les ressources humaines et les finances dans le but d'améliorer les liens horizontaux et les contrôles entre les fonctions des ressources humaines (RH) et des finances afin de soutenir l'exactitude, la fiabilité et la pertinence des données et des processus partagés de rémunération et de gestion financière. Le projet a permis d'élaborer les Lignes directrices concernant le Modèle d'administration de la paye relatif aux fonctions des ressources humaines et des finances (MAP) qui cherchent principalement à recenser les processus, les données et les sources faisant autorité qui sont communs aux fonctions des RH et des finances. La détermination des rôles et des responsabilités des principaux responsables fonctionnels et des intervenants qui participent aux fonctions liées à la paye a constitué une activité essentielle de l'exercice, qui a mené à la création d'un Cadre de contrôle de l'administration de la paye (CCAP).

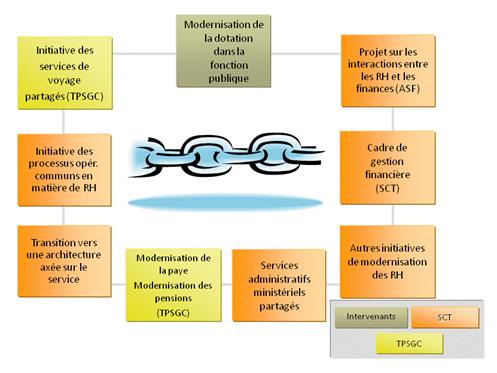

Comme l'illustre la figure 1, de nombreuses initiatives sont liées à ce projet. La mise à profit de l'information et des résultats tirés de ces initiatives et des consultations bilatérales continues sont indispensables à la pertinence, à la validité et à la réussite globale du projet.

Figure 1 : Liens du projet

Version textuelle : Figure 1 : Liens du projet

Le projet sur les interactions entre les RH et les finances tire parti des produits livrables d'initiatives connexes, plus particulièrement des deux projets suivants auxquels il est étroitement intégré : le Cadre de gestion financière du Secrétariat du Conseil du Trésor du Canada (SCT) et l'Initiative de mise en place de processus opérationnels communs en matière de RH du Bureau du dirigeant principal des ressources humaines (BDPRH). De leur côté, les autorités chargées d'élaborer des politiques[1] peuvent se servir des produits livrables du projet pour développer des instruments de politique qui contribueront à l'exactitude, à la fiabilité et à la qualité de l'information commune aux fonctions des RH et des finances.

Les ministères, les regroupements d'usagers des systèmes administratifs[2] et les fournisseurs de services[3] peuvent se servir des produits livrables du projet pour améliorer l'exactitude, la fiabilité et la qualité de l'information utilisée dans les processus communs aux fonctions des RH et des finances. Les produits livrables du projet aideront les ministères à formuler des observations liées aux dépenses de paye (dans le cadre de l'établissement des états financiers vérifiés) lorsqu'ils donnent suite aux exigences de vérification indépendante et aux évaluations de l'état de préparation des états financiers vérifiés. Les produits livrables sont destinés à tous les ministères et organismes répondant à la définition de ministère énoncée à l'article 2 de la Loi sur la gestion des finances publiques (LGFP), ce qui inclut les fournisseurs de services comme Travaux publics et Services gouvernementaux Canada (TPSGC).

Les fonctions ministérielles des RH et des finances peuvent utiliser les produits livrables du projet pour accroître l'exactitude et la qualité des opérations relatives aux employés et des rapports présentés à la direction aux fins de la prise de décisions.

La Direction du dirigeant principal de l'information (DDPI) utilisera les produits livrables du projet dans le cadre des initiatives liées à l'architecture axée sur le service (AAS) qui relient les systèmes administratifs ministériels des finances et des RH.

Les produits livrables du projet de Cadre de contrôle pour les interactions entre les RH et les finances constituent des ressources préliminaires essentielles à l'amélioration de l'interopérabilité et du partage de données, à la gestion des chevauchements et des dédoublements observés dans les processus des finances et des RH et au resserrement de la responsabilisation de la gestion.

1.2. Objet de ce document

Ce document définit le CCAP (un outil aux termes de la Directive sur la gestion financière de l'administration de la paye), comprenant des processus, des objectifs et des activités de contrôle ainsi que des risques, et désigne les parties responsables des activités de contrôle et tenues de rendre compte à cet égard.

Le CCAP est indépendant du système utilisé et s'inspire largement de la ligne directrice sur le processus opérationnel commun en gestion financière pour l'administration de la paye » ou« PO-GF/AP », (ci-après dénommé « Modèle d'administration de la paye » ou « MAP ») et fournit une approche officielle et commune aux contrôles exercés en matière de l'administration de la paye.

1.3. Portée

Aux fins du CCAP, la « paye » et les « coûts salariaux » se limitent au montant de la paye brute et aux opérations de rémunération, selon la description du fichier des dépenses de paye[4] détaillées du Système régional de la paye (SRP), dont :

- la rémunération de base;

- les indemnités;

- la paye supplémentaire (y compris les heures supplémentaires);

- les rajustements et les retours de crédits, y compris les recouvrements, les sommes saisies et les rajustements des retenues non législatives.

Le CCAP est indépendant du système utilisé. Sa portée est propre aux processus opérationnels communs des RH et des finances précisés dans le Modèle d'administration de la paye et met l'accent sur le traitement complet, précis et en temps voulu de la paye, conformément aux lois, aux règlements et aux exigences en matière de rapports financiers. Le CCAP ne comporte pas d'autres processus de RH (p.ex., processus de dotation), d'autres processus financiers, ni de contrôles connexes.

Il se peut que les ministères et les organismes doivent adapter le CCAP pour intégrer leurs processus détaillés et les contrôles qui leurs sont propres dans les domaines des RH et des finances pour :

- les opérations liées à l'efficience;

- la surveillance;

- les activités relevant de l'information et des communications;

- les rôles et les responsabilités.

Bien que le CCAP traite précisément du SRP de TPSGC, le gouvernement du Canada (GC) utilise actuellement plusieurs systèmes de paye et les résultats générés par ce projet devraient aussi s'appliquer aux autres systèmes de paye.

Les objectifs de contrôle, les activités de contrôle et les risques liés à la technologie, ainsi que l'adéquation d'un vendeur particulier pour un système administratif donné de RH ou financier ne sont pas pris en compte dans le cadre du CCAP.

Les cadres de contrôle liés au CCAP comprennent le Cadre de contrôle du receveur général et le Cadre de contrôle interne de TPSGC[5].

1.4. Approche

1.4.1 Approche utilisée dans ce document

La préparation de ce document a imposé de suivre les étapes suivantes :

- Passer en revue les politiques, les procédures, la législation et les cadres qui sont en vigueur pour définir le cadre et les exigences des contrôles : Conformément à la Politique sur le contrôle interne du Conseil du Trésor (avril 2009), le Internal Control – Intergrated Framework du COSO a servi de base pour la préparation de ce document. Les politiques, la législation et les procédures mentionnées dans le Modèle d'administration de la paye et dans la section des références ont été passées en revue pour cerner les contrôles touchant la conformité, les rapports et les opérations.

- Élaborer un Cadre préliminaire de contrôle de l'administration de la paye : Les exigences en matière des politiques, des procédures et de la législation, énoncées à l'étape 1, et le Internal Control – Intergrated Framework du COSO, plus précisément, ses objectifs de contrôle, activités de contrôle, risques et responsabilités, ont été appliqués aux processus communs des fonctions des RH et des finances tels que précisés dans le Modèle d'administration de la paye.

- Valider et finaliser le Cadre de contrôle de l'administration de la paye : Le groupe de travail a participé à toute une série de réunions pour étudier, réviser et valider le CCAP. Ce cadre a également été validé en regard des cadres de contrôle fournis par Santé Canada et Patrimoine canadien. La liste finale des activités de contrôle, avec les objectifs et les risques qui les accompagnent, ainsi que l'identification des rôles, des responsabilités et des obligations de rendre compte est jointe à ce document.

1.4.2 Références

Politiques et documents connexes :

- Politique sur le contrôle interne, Conseil du Trésor

- Cadre de gestion intégrée du risque, SCT

- Politique sur la vérification interne, Conseil du Trésor

- Documentation du Committee of Sponsoring Organizations (COSO) of the Treadway Commission :

- Enterprise Risk Management – Integrated Framework

- Internal Control – Integrated Framework

- Guidance on Monitoring Internal Control Systems, Volume I: Guidance

- Contrôles de gestion de base, Secteur de la vérification interne, BCG

- Directive sur l a gestion financière de l'administration de la paye, Conseil du Trésor

- Directive sur la délégation des pouvoirs financiers pour les dépenses

- Politique sur la gouvernance en matière de gestion financière

- Lignes directrices concernant le Modèle d'administration de la paye relatif aux fonctions des ressources humaines et des finances, BCG, y compris les politiques, les directives et la législation citées en référence dans ce document

2. Le Cadre de contrôle de l'administration de la paye : concepts sous-jacents

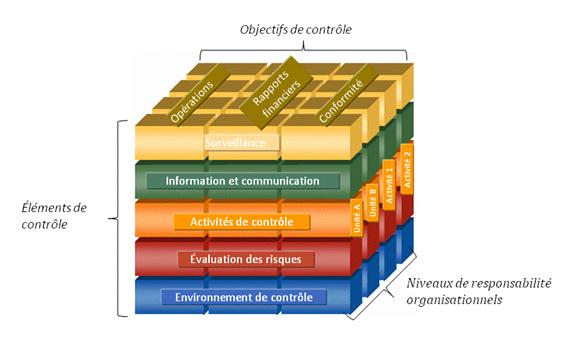

2.1. Le cadre et le cube du COSO

Le COSO est une organisation de bénévoles du secteur privé. Il s'est donné pour mission d'aider les hautes directions et les entités de gouvernance à adopter des processus opérationnels plus efficaces, plus efficients et plus éthiques à l'échelle mondiale. Le COSO parraine et diffuse des cadres et des directives en s'appuyant sur des recherches et des analyses solides, et sur les pratiques exemplaires en la matière[6]. Dans le cadre de ce mandat, le COSO a publié en 1992 un document intitulé Internal Control – Integrated Framework, couramment appelé le « cadre du COSO » et illustré fréquemment sous la forme d'un cube, dit « cube du COSO »[7]. Ce document établit et définit les contrôles internes, les normes et les critères communs en regard desquels les entreprises et les organisations du monde entier peuvent évaluer leurs systèmes de contrôle.

La Politique sur le contrôle interne du Conseil du Trésor reconnaît que l'Enterprise Risk Management – Integrated Framework, qui intègre le Internal Control – Integrated Framework du COSO, constitue un cadre de contrôle qui convient. Ce cadre est également reconnu par le Conseil sur la gestion des risques et la gouvernance de l'Institut canadien des comptables agrés (ICCA).

Figure 2 : Le cube du COSO

Version textuelle : Figure 2 : Le cube du COSO

Le cube du COSO, figure 2, permet de bien percevoir la nature inter reliée des objectifs de contrôle, des éléments de contrôle et des niveaux de responsabilité organisationnels. Des niveaux précis de l'organisation sont responsables (et tenus de rendre compte) des éléments de contrôle visant à s'assurer que les objectifs en la matière sont bien atteints.

On observe sur la face supérieure du cube du COSO trois catégories distinctes d'objectifs de contrôle qui se recoupent :

- L'efficacité et l'efficience des opérations découlent des objectifs opérationnels de base de l'organisation, y compris des objectifs de rendement et de rentabilité, et de

protection des ressources.

L'efficacité des opérations concernant la production d'une paye précise et en temps voulu est considérée comme relevant de la portée du CCAP. Toutefois, les contrôles liés à l'efficience des opérations, comme ceux qui mesurent la durée du cycle d'administration de la paye, sont propres aux ministères et aux organismes et ne relèvent donc pas de la portée du CCAP. Les ministères peuvent donc ajouter ces contrôles quand ils adaptent le CCAP pour tenir compte des caractéristiques de leurs opérations.

- La fiabilité des rapports financiers fait référence à un système efficace de contrôles internes sur les rapports financiers, tels qu'expliciter par

l'énoncé

ministériel de la responsabilité en matière de gestion s'appliquant, entre autres, aux modalités de contrôle des rapports financiers[8].

Les rapports financiers liés aux résultats de la paye du GC sont considérés comme relevant de la portée du CCAP.

- La conformité aux lois et aux règlements en vigueur traite des modalités que l'organisation doit respecter pour se conformer aux lois et aux règlements auxquels elle est

soumise.

La conformité aux lois, aux règlements et aux politiques en vigueur dans le domaine de la paye est considérée comme relevant de la portée du CCAP.

La face avant du cube du COSO montre les cinq éléments de contrôle qui fournissent un cadre pour décrire et analyser le système de contrôle interne d'une organisation.

- Environnement de contrôle : L'environnement de contrôle donne le ton à une organisation, en exerçant une influence sur le niveau de sensibilisation de son personnel

aux contrôles. Il s'agit de la base de tous les autres éléments des contrôles internes, imposant la rigueur et donnant une structure. Les éléments à prendre en compte dans l'environnement de contrôle

sont l'intégrité, l'éthique et les compétences du personnel de l'organisation, la philosophie de gestion et le style opérationnel, la façon dont la direction attribue les pouvoirs et les

responsabilités, organise son personnel et veille à son perfectionnement, ainsi que l'attention accordée par le conseil d'administration et les orientations qu'il donne.

Le CCAP appuie cet environnement de contrôle en imposant la rigueur et en proposant une structure pour la création des cadres de contrôle, mais on convient que l'environnement de contrôle au sein d'un ministère est généralement unique et relève des prérogatives de son administrateur général et de son dirigeant principal des finances (DPF). Les ministères et les organismes mettant en œuvre le CCAP devront par conséquent y ajouter des éléments de contrôle supplémentaires tenant compte des spécificités de leur environnement de contrôle.

- Évaluation des risques : Chaque organisation fait face à toute une gamme de risques, d'origines externes et internes, qu'il faut évaluer. La définition des objectifs

de contrôle de l'organisation, liés à différents niveaux organisationnels et cohérents à l'interne, est un préalable à l'évaluation des risques. L'évaluation des risques est l'identification et

l'analyse des risques pertinents pouvant influencer l'atteinte des objectifs, et constitue la base nécessaire pour déterminer comment ces risques doivent être gérés. Comme la situation de l'économie

et celle de l'industrie, ainsi que l'état de la réglementation et des opérations continueront à évoluer, il faut disposer de mécanismes pour cerner les risques particuliers liés à ces évolutions et

pour y faire face.

Le CCAP identifie les risques pour les objectifs de contrôle pertinents.

- Activités de contrôle : Les activités de contrôle sont les politiques et les procédures qui contribuent à s'assurer que les directives de la direction sont bien

appliquées. Elles contribuent également à garantir que les mesures nécessaires sont prises afin de réduire les risques pouvant influencer l'atteinte des objectifs de l'organisation. Les activités de

contrôle interviennent dans toute l'organisation, à tous les niveaux et dans toutes les fonctions. Elles comprennent toute une gamme d'activités aussi variées que des approbations, des autorisations,

des vérifications, des rapprochements, des examens du rendement des opérations, la vérification de la sécurité des biens et la séparation des fonctions.

Le CCAP identifie les activités de contrôle qui appuient les objectifs de contrôle et prend les mesures nécessaires pour atténuer les risques qui y sont associés.

- Information et communications : Il faut cerner, saisir et communiquer l'information pertinente sous une forme et dans des délais permettant aux personnes d'assumer

leurs responsabilités. Les systèmes d'information produisent des rapports dans lesquels figurent des renseignements sur les opérations, les finances et la conformité qui permettent d'effectuer et de

contrôler les activités. Ces systèmes traitent non seulement des données générées à l'interne, mais également d'information sur des événements et des activités externes, et sur les conditions

nécessaires pour prendre des décisions opérationnelles éclairées et pour produire des rapports externes. Pour que la communication soit efficace, elle doit se faire autant vers le bas que vers le

sommet de l'organisation, et à l'horizontal. L'ensemble du personnel doit recevoir un message clair de la haute direction à l'effet que les responsabilités en matière de contrôle doivent être prises

au sérieux. Tous les employés doivent comprendre le rôle qu'ils jouent dans le système de contrôle interne et bien saisir la façon dont les activités d'une personne sont liées au travail des autres.

Le personnel doit disposer d'un moyen pour transmettre l'information importante vers le haut. Il faut également entretenir des communications efficaces avec les intervenants de l'extérieur, comme les

clients, les fournisseurs, les responsables de la réglementation et les actionnaires.

Le MAP porte sur les éléments d'information et de communication liés à l'exécution opportune et précise des processus d'administration de la paye. Toutefois, les éléments d'information et de communication liés aux contrôles et leur efficacité, plus particulièrement en ce qui concerne les rôles et les responsabilités des employés dans le domaine des contrôles et à l'importance des activités de contrôle connexes, sont reconnus comme ayant un caractère propre au ministère et ne relèvent donc pas de la portée du CCAP. Les ministères et les organismes mettant en œuvre le CCAP devront donc ajouter à leurs cadres un élément de communication.

- Surveillance : Il faut assurer la surveillance des systèmes de contrôle interne et évaluer la qualité du rendement d'un système dans le temps. On y parvient grâce à

des activités permanentes de surveillance, à des évaluations distinctes ou à une combinaison des deux. La surveillance permanente se fait au cours des opérations. Elle englobe des activités

régulières de gestion et de supervision, ainsi que d'autres activités que le personnel entreprend en exécutant ses tâches. La portée et la fréquence des évaluations distinctes dépendent, pour

l'essentiel, d'une évaluation des risques et de l'efficacité des procédures de surveillance permanente. Les lacunes en matière de contrôles internes doivent être signalées à la direction et, dans les

cas graves, à la haute direction et au comité directeur.

Le CCAP reconnaît la nécessité de la surveillance des activités de contrôle, qu'elle prenne la forme d'une surveillance permanente ou d'évaluations distinctes. Un programme efficace de surveillance tiendra compte des pratiques de gestion et de supervision et des caractéristiques des processus opérationnels, et réagira au besoin aux lacunes relevées dans les contrôles. Ces pratiques, processus et lacunes sont propres à un ministère ou à un organisme. C'est pourquoi on considère ici que ces éléments de contrôle ne relèvent pas de la portée du CCAP. Les ministères et les organismes mettant en œuvre le CCAP devront donc ajouter à leurs cadres un élément de surveillance.

La troisième face du cube du COSO traite des niveaux de responsabilité organisationnels. Des rôles et leurs responsabilités et obligations de rendre compte associées sont attribués pour chaque activité de contrôle, en fonction de ceux cernés dans les diagrammes du RACI du Modèle d'administration de la paye. Il se pourrait que les ministères et les organismes qui mettent en œuvre le CCAP doivent procéder à des adaptations des activités de contrôle s'ils attribuent des responsabilités et des obligations de rendre compte à des unités ou à des personnes précises au sein de leur organisation.

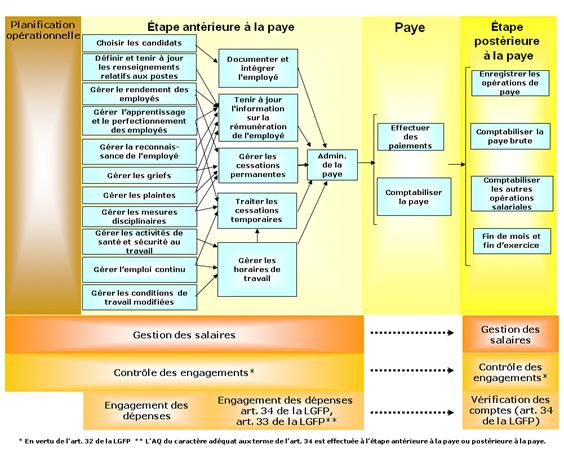

2.2. Processus du Modèle d'administration de la paye

Le Modèle d'administration de la paye, figure 3, classe les processus d'administration de la paye comme suit :

- Planification opérationnelle – Les processus ministériels de planification, y compris la gestion salariale et la consignation des engagements, sont décrits dans l'Initiative de mise en place de processus opérationnels communs en matière de RH du BDPRH et définis dans la Directive sur la planification financière et la budgétisation (version provisoire) du Conseil du Trésor;

- Processus antérieurs à la paye – Les processus de paye de TPSGC ainsi que les processus de paye et des RH des ministères, tels qu'ils sont définis aux fins de l'Initiative de mise en place de processus opérationnels communs en matière de RH du BDPRH et exigés en vertu de la LGFP et des politiques connexes du Conseil du Trésor concernant l'engagement des dépenses, comme les articles 32 et 34 de la LGFP, l'assurance de la qualité relativement à la pertinence de la vérification en vertu de l'art. 34 de la LGFP (exécutée avant ou après le paiement par un agent à qui le pouvoir a été délégué en vertu de l'art. 33 de la LGFP), l'art. 33 de la LGFP et de la gestion salariale;

- Processus de paye – Les processus de paye de TPSGC et les activités correspondantes tels qu'ils sont définis dans les opérations de paye de TPSGC (les processus en question sont exclus de l'analyse, car ils relèvent de TPSGC);

- Processus postérieurs à la paye – Les processus et les activités d'enregistrement et de comptabilisation de la paye des ministères et de TPSGC, ce qui comprend l'exécution de la vérification en vertu de l'art. 34 de la LGFP, l'assurance de la qualité relativement à la pertinence de la vérification en vertu de l'art. 34 de la LGFP (exécutée avant ou après le paiement par un agent à qui le pouvoir a été délégué en vertu de l'art. 33 de la LGFP), les rajustements des engagements et la gestion salariale.

Figure 3 : Contexte de l'administration de la paye

Version textuelle : Figure 3 : Contexte de l'administration de la paye

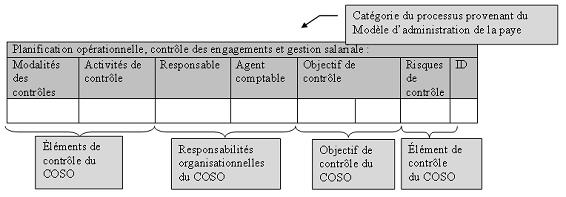

3. Le Cadre de contrôle de l'administration de la paye

Le CCAP s'inspire du Modèle d'administration de la paye qui documente les processus, les données, les rôles et les responsabilités, ainsi que les sources faisant autorité en matière de paye, qui sont communs aux deux fonctions. Le CCAP est structuré en fonction des points de convergence communs suivants des RH et des finances :

- Planification opérationnelle, contrôle des engagements et gestion salariale;

- Processus antérieurs à la paye des RH;

- Processus antérieurs à la paye de la Paye;

- Processus de la paye;

- Processus postérieurs à la paye.

Les objectifs de contrôle et les éléments de contrôle (activités) apparaissant sur le cube du COSO (décrits à la section 2 du présent document) ont été appliqués aux processus examinés dans le Modèle d'administration de la paye pour cerner les besoins en matière de contrôle. La structure du CCAP, figure 4, qui en découle est la suivante:

Figure 4: La structure du CCAP

Version textuelle : Figure 4 : La structure du CCAP

L'annexe A donne des explications sur les termes les plus importants utilisés dans le CCAP.

3.1. Planification opérationnelle, contrôle des engagements et gestion salariale

Tel qu'indiqué dans le Modèle d'administration de la paye, la planification opérationnelle, le contrôle des engagements et la gestion salariale sont des processus qui interviennent en même temps que les autres processus d'administration de la paye. C'est pourquoi les contrôles qui y sont associés s'appliquent de la planification opérationnelle jusqu'à la fin de l'exécution des processus postérieurs à la paye.

Modalités des contrôles | Activités de contrôle | Responsable | Agent comptable | Objectif de contrôle | Risques des contrôles | ID | |

|---|---|---|---|---|---|---|---|

Créer, mettre en œuvre et mettre à jour les politiques et les procédures ministér-ielles pour gérer les interactions entre la planification opération-nelle, le contrôle des engagements et la gestion salariale. | Finances intégrées / RH | Administrateur général (contrôle des engagements) / Finances intégrées (planification opérationnelle et gestion salariale) | Opérations, rapports financiers et conformité | Les plans sont gérés dans le respect de la structure organisation-nelle approuvée. | Les changements ne sont pas approuvés dans le cadre du processus de planification. | A-1 | |

Informer les gestionnaires et les finances de l'approbation du modèle organisationnel. | RH | RH | Opérations (planification opérationnelle) | Les plans sont gérés dans le respect de la structure organisation-nelle approuvée. | Les changements ne sont pas approuvés dans le cadre du processus de planification. | A-2 | |

Confirmer que les mesures proposées s'harmonisent avec le modèle organisationnel approuvé (avec preuves à l'appui) avant d'aller de l'avant. | RH | RH | Opérations (planification opérationnelle) | Les plans sont gérés dans le respect de la structure organisation-nelle approuvée. | Les changements ne sont pas approuvés dans le cadre du processus de planification. | A-3 | |

Informer les RH, les gestionnaires et les finances des mises à jour du modèle organisationnel. | RH / Gestionnaires | RH | Opérations (planification opérationnelle) | Les plans sont gérés dans le respect de la structure organisation-nelle approuvée. | Les changements ne sont pas approuvés dans le cadre du processus de planification. | A-4 | |

Confirmer que les demandes d'opérations liées à la paye sont initiées et font l'objet d'engagements conformément au modèle organisationnel approuvé, avec des éléments probants à l'appui. | Gestionnaire | Gestionnaire | Opérations (contrôle des engagements, gestion salariale) | Les prévisions sont gérées dans le respect de la structure organisation-nelle approuvée. | Les prévisions sont inexactes et ont des conséquences néfastes sur la prise de décision. | A-5 | |

Assurer le suivi des données concernant les employés et les postes prévues en regard de la structure organisationnelle. | Gestionnaire | Gestionnaire | Rapports financiers (gestion des salaires) | Les dépenses liées à la paye, y compris les dépenses anticipées, sont prévues avec précision. | S'en remettre à des renseignements inexacts pour la prise de décision. | A-6 | |

Confirmer la disponibilité des fonds et enregistrer les engagements[9] | Gestionnaire | Gestionnaire | Conformité (contrôle des engagements) | Les dépenses planifiés et prévues relatives à la paye (y compris les dépenses anticipées liées à la paye) sont enregistrées. | Les soldes disponibles non grevés de crédit dont dispose le ministère sont insuffisants pour acquitter toutes les dettes en vigueur. | A-7 | |

3.2. Processus antérieurs à la paye des RH

Les contrôles ci-dessous s'appliquent aux processus antérieurs à la paye des RH, qui sont des processus exécutés au sein des RH (ou par le gestionnaire) avant que les demandes de la mesure de paye ne soient transmises à Rémunération pour y donner suite.

Modalités des contrôles | Activités de contrôle | Responsable | Agent comptable | Objectif de contrôle | Risques des contrôles | ID | |

|---|---|---|---|---|---|---|---|

Élaborer, mettre en œuvre et tenir à jour les politiques et les procédures ministérielles pour gérer la délégation des pouvoirs financiers. | Finances intégrées | Administrateur général | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées par des personnes qui se sont vues déléguer le pouvoir de signature financière requis. | La paye de l'employée est erronée, incomplète ou frauduleuse, et les processus liés à la paye sont effectués sans les autorisations financières nécessaires. | B-1 | |

Élaborer, mettre en œuvre et tenir à jour la matrice officielle des délégations de pouvoirs. | Finances intégrées | Ministre / administrateur général | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées par des personnes qui se sont vues déléguer le pouvoir de signature financière requis. | Les processus liés à la paye sont effectués sans les autorisations financières nécessaires. | B-2 | |

Élaborer, mettre en œuvre et tenir à jour la répartition appropriée des responsabilités financières. | Finances intégrées | Ministre / administrateur général | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées par des personnes qui se sont vues déléguer le pouvoir de signature financière requis. | La paye de l'employée est erronée, incomplète ou frauduleuse. | B-3 | |

Déléguer et communiquer officiellement les pouvoirs financiers aux Finances, à Rémunération et aux gestionnaires[10]. | Finances intégrées | Ministre / administrateur général | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées par des personnes qui se sont vues déléguer le pouvoir de signature financière requis. | La paye de l'employée est erronée, incomplète ou frauduleuse. | B-4 | |

Informer la Rémunération et les RH de la matrice des délégations de pouvoirs. | Services financiers | Finances intégrées | Conformité | Toutes les demandes de mesures liées à la paye sont soumises avec les pouvoirs délégués requis en matière de RH. | Les processus liés à la paye sont effectués sans les autorisations financières nécessaires. | B-5 | |

Élaborer, mettre en œuvre et tenir à jour les documents renfermant les spécimens des signatures. | Gestionnaire | Finances intégrées | Conformité | Toutes les demandes de mesures liées à la paye sont soumises avec les pouvoirs délégués requis en matière de RH. | Les processus liés à la paye sont amorcés sans les autorisations financières nécessaires. | B-6 | |

Élaborer, mettre en œuvre et tenir à jour les programmes de formation et de certification des apprentissages pour que les gestionnaires aient les connaissances et les compétences nécessaires pour assumer leurs fonctions de gestion financière. | Finances intégrées / RH | Administrateur général | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées par des personnes qui se sont vues déléguer le pouvoir de signature financière requis. | La paye de l'employée est erronée, incomplète ou frauduleuse. | B-7 | |

Valider les documents contenant les spécimens de signatures (y compris veiller à ce que les gestionnaires aient les certifications et les formations exigées). | Services financiers | Finances intégrées | Conformité | Toutes les demandes de mesures liées à la paye sont soumises avec les pouvoirs délégués requis en matière de RH. | Les processus liés à la paye sont amorcés sans les autorisations financières nécessaires. | B-8 | |

Attester que l'initiateur d'une demande d'opération liée à la paye a les pouvoirs financiers nécessaires. | RH | RH | Conformité | Toutes les demandes de mesures liées à la paye sont soumises avec les pouvoirs délégués requis en matière de RH. | Les processus liés à la paye sont amorcés sans les autorisations financières nécessaires. | B-9 | |

Élaborer, mettre en œuvre et tenir à jour les politiques et les procédures ministérielles pour gérer les délégations de pouvoirs en matière de RH. | RH | RH | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées avec les pouvoirs délégués requis en matière de RH. | Les processus des RH sont amorcés sans les délégations de pouvoirs nécessaires. | B-10 | |

Élaborer, mettre en œuvre et tenir à jour le registre des délégations de pouvoirs en matière de RH. | RH | RH | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées avec les pouvoirs délégués requis en matière de RH. | Les processus des RH sont effectués sans les délégations de pouvoirs nécessaires. | B-11 | |

Attester que l'initiateur de la demande de mesures liées à la paye détient les délégations de pouvoirs nécessaires en matière de RH. | RH (processus antérieurs à la paye des RH) / Rémunération (processus antérieurs à la paye de la Paye) | RH (processus antérieurs à la paye des RH) / Rémunération (processus antérieurs à la paye de la Paye) | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées avec les pouvoirs délégués requis en matière de RH. | Les processus des RH sont effectués sans les délégations de pouvoirs nécessaires. | B-12 | |

Élaborer, mettre en œuvre et tenir à jour les programmes de formation et de certification (le cas échéant) pour que les employés aient les connaissances et les compétences nécessaires pour assumer leurs fonctions en matière de RH. | RH | Administrateur général | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées avec les pouvoirs délégués requis en matière de RH. | Les processus des RH sont effectués sans les délégations de pouvoirs nécessaires. | B-13 | |

3.3. Processus antérieurs à la paye de la Paye

Les contrôles suivants s'appliquent aux activités auxquelles s'adonne Rémunération dans le cadre de la préparation et de la transmission des opérations pour permettre le traitement de la liste de paye.

Modalités des contrôles | Activités de contrôle | Responsable | Agent comptable | Objectif de contrôle | Risques des contrôles | ID | |

|---|---|---|---|---|---|---|---|

Les activités de contrôle liées aux délégations de pouvoirs dans les domaines des RH et des finances qui sont énumérés dans les processus antérieurs à la paye des RH s'appliquent ici également. | C-1 | ||||||

Élaborer, mettre en œuvre et tenir à jour les politiques et les procédures ministérielles pour se conformer aux dispositions de l'art. 34 de la LGFP. | Finances intégrées | Finances intégrées / DPF | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées par des personnes qui se sont vues déléguer le pouvoir de signature financière requis. | La paye de l'employée est erronée, incomplète ou frauduleuse. | C-2 | |

Vérifier que, conformément à l'art. 34 de la LGFP : - le bénéficiaire a droit ou est admissible au paiement; - le paiement est conforme aux modalités pertinentes du marché ou de l'entente; - le montant de l'opération est exact et le code financier est indiqué; - l'opération est conforme à toutes les lois, les règlements, les politiques du Conseil du Trésor et les décrets pertinents, notamment la politique sur les heures supplémentaires; - les procédures de vérification ont été appliquées. | Gestionnaire | Gestionnaire | Conformité | Les demandes de mesures liées à la paye sont traitées avec précision. | Résultats d'erreurs dans la paye (qui nuisent à la prise de décision ou peuvent occasionner des opérations supplémentaires de traitement de la paye en raison des paiements en trop ou en moins). | C-3 | |

Vérifier que, conformément à l'art. 34 de la LGFP : - le bénéficiaire a droit ou est admissible au paiement; - le paiement est conforme aux modalités pertinentes du marché ou de l'entente; - le montant de l'opération est exact et complet; - l'opération est conforme à toutes les lois, les règlements, les politiques du Conseil du Trésor et les décrets pertinents, notamment la politique sur les heures supplémentaires. | Rémunération | Rémunération | Opérations | Les demandes de mesures liées à la paye sont traitées avec précision. | Résultats d'erreurs dans la paye (qui nuisent à la prise de décision et peuvent occasionner des opérations supplémentaires de traitement de la paye et en raison de paiements en trop ou en moins). | C-4 | |

S'assurer que personne ne peut exercer le pouvoir de dépenser (art. 34 de la LGFP) une somme dont il ou elle peut bénéficier personnellement, soit directement ou indirectement[11]. | Rémunération | Finances intégrées | Conformité | Séparation des fonctions qui convient | Demandes de mesures liées à la paye frauduleuses ou inexactes | C-5 | |

Élaborer, mettre en œuvre et tenir à jour les procédures garantissant que les pouvoirs conférés en vertu de l'art. 33 de la LGFP sont exercés dans le respect intégral de cette dernière (ce qui englobe les mécanismes permettant de vérifier la légalité des paiements et la disponibilité des fonds). | Finances intégrées | Finances intégrées | Conformité | Les demandes de mesures liées à la paye sont autorisées en vertu de l'art. 33 de la LGFP. | Résultats d'erreurs dans la paye (qui nuisent à la prise de décision et peuvent occasionner des opérations supplémentaires de traitement de la paye en raison de paiements en trop ou en moins). | C-6 | |

Attester de l'existence de la certification de l'art. 34 de la LGFP exigée pour procéder à un paiement en vertu de l'art. 33. | Rémunération / Finances intégrées | Finances intégrées | Conformité | Toutes les demandes de mesures liées à la paye sont autorisées par des personnes qui se sont vues déléguer le pouvoir de signature financière requis. | La paye de l'employée est erronée, incomplète ou frauduleuse. | C-7 | |

Les agents qui autorisent un paiement en vertu de l'art. 33 de la LGFP doivent voir à ce qu'il existe un système approprié de vérification des comptes, conformément à l'art. 34 de la LGFP et à ce que ce système soit utilisé comme il se doit. | Services financiers | Finances intégrées (DPF) | Conformité | Les demandes de mesures liées à la paye sont autorisées en vertu de l'art. 33 de la LGFP | Résultats d'erreurs dans la paye (qui nuisent à la prise de décision et peuvent occasionner des opérations supplémentaires de traitement de la paye en raison de paiements en trop ou en moins). | C-8 | |

S'assurer que personne ne peut exercer les pouvoirs de signature accordés en vertu des articles 33 et 34 de la LGFP à l'égard d'un même paiement. | Finances intégrées | Finances intégrées | Conformité | Séparation des fonctions qui convient | Demandes de mesures liées à la paye frauduleuses ou inexactes | C-9 | |

S'assurer que personne ne peut exercer le pouvoir de dépenser (art. 33 de la LGFP) une somme dont il ou elle peut bénéficier personnellement, soit directement ou indirectement. | Rémunération / Finances intégrées | Finances intégrées | Conformité | Séparation des fonctions qui convient | Demandes de mesures liées à la paye frauduleuses ou inexactes | C-10 | |

Élaborer, mettre en œuvre et tenir à jour les procédures garantissant le lancement rapide et l'exécution précise d'une demande de mesures liées à la paye. | Gestionnaire / Rémunération | Gestionnaire | Opérations | Éviter ou réduire le plus possible les cas de paiements en trop | Les paiements en trop ne peuvent pas être recouvrés | C-11 | |

Limiter l'accès et les privilèges (de fonctions précises ou d'employés précis) aux utilisateurs autorisés et examiner périodiquement les modalités et les privilèges d'accès des utilisateurs. | Rémunération | Rémunération | Opérations | Éviter ou réduire le plus possible les cas d'erreur, de fraude ou de paiements en trop | La paye de l'employée est erronée, incomplète ou frauduleuse. | C-12 | |

Attester de la précision de l'information sur les employés. | Rémunération/ RH / Gestionnaire | Rémunération | Conformité | Les demandes de mesures liées à la paye comprennent des renseignements précis sur l'employé. | La paye des employés est inexacte (ce qui nuit à la prise de décision et peut occasionner des opérations supplémentaires de traitement de la paye en raison de paiements en trop ou en moins) et des renseignements inexacts figurent dans les rapports (dépenses, prévisions). | C-13 | |

Attester de la précision de l'information sur les postes. | Rémunération / RH / Gestionnaire | RH | Conformité | Les demandes de mesures liées à la paye comprennent des renseignements précis sur le poste occupé par l'employé. | La paye des employés est inexacte (ce qui nuit à la prise de décision et peut occasionner des opérations supplémentaires de traitement de la paye en raison des paiements en trop ou en moins), et des renseignements inexacts figurent dans les rapports (dépenses, prévisions). | C-14 | |

Élaborer, mettre en œuvre et tenir à jour les procédures en vigueur pour recouvrer les montants dus à l'État. | Services financiers | Finances intégrées | Opérations | Éviter ou réduire le plus possible les cas de paiements en trop | Les paiements en trop ne peuvent pas être recouvrés | C-15 | |

3.4. Processus de la paye

Le cadre de contrôle interne de TPSGC et le Cadre de contrôle du receveur général (particulièrement les éléments liés aux systèmes de paye[12]) s'ajoutent au CCAP et mettent un terme au processus de contrôle d'administration de la paye de bout en bout qui se déroule dans les ministères, les organismes et au sein de TPSGC. Le Cadre de contrôle interne de TPSGC indique les contrôles servant à la fois aux traitements bruts et nets de la liste de paye alors que l'objectif global de contrôle est ici de s'assurer que les opérations de paye sont autorisées, complètes, précises et réalisées en temps voulu. Conformément à la portée de l'administration de la paye au sein des ministères et des organismes (telle que décrite dans le Modèle d'administration de la paye), les contrôles énumérés ci-dessous ne touchent que les processus de traitement de la paye brute pour TPSGC, les ministères et les organismes.

Modalités des contrôles | Activités de contrôle | Responsable | Agent comptable | Éléments du contrôle | Objectif de contrôle | Risques des contrôles | ID |

|---|---|---|---|---|---|---|---|

Élaborer, mettre en œuvre et tenir à jour les contrôles pour le rapprochement (du brut au net), les révisions et les corrections d'opérations de paye | Secteur de la rémunération de TPSGC | Secteur de la rémunération de TPSGC | Opérations | Traitement précis des demandes de mesures liées à la paye | Paye inexacte émise aux employés | D-1 | |

Conserver et transmettre une copie des documents de spécimens de signature pour l'application de l'art. 33 de la LGFP à TPSGC. | Finances intégrées | Finances intégrées | Conformité | Traitement précis des demandes de mesures liées à la paye | Les opérations de paye non autorisées seront traitées par TPSGC. | D-2 | |

Confirmer les pouvoirs du ministère en application de l'art. 33 de la LGFP. | Secteur de la rémunération de TPSGC | Secteur de la rémunération de TPSGC | Conformité | Traitement précis des demandes de mesures liées à la paye | Les opérations de paye non autorisées seront traitées par TPSGC. | D-3 | |

Envoyer le fichier d'entrée ministériel au Secteur de la gestion bancaire et de la trésorerie (SGBT) de TPSGC pour paiement. | Secteur de la rémunération de TPSGC | Secteur de la rémunération de TPSGC | Opérations | Paiement complet, rapide et précis aux employés. | L'employé ne reçoit pas sa paye et/ou sa fiche de paye. | D-4 | |

Émettre des paiements conformément au fichier d'entrée ministériel | SGBT de TPSGC | SGBT de TPSGC | Opérations | Paiement complet, rapide et précis aux employés. | L'employé ne reçoit pas sa paye et/ou sa fiche de paye. | D-5 | |

Relever les erreurs cruciales, informer le ministère et apporter les corrections (voir E-2 pour l'analyse des erreurs et les mesures correctives appliquées par les ministères) | Secteur de la rémunération de TPSGC (bureau de paye applicable) | Secteur de la rémunération de TPSGC | Opérations | Les demandes de mesures liées à la paye adressées à TPSGC sont traitées rapidement, avec précision et de façon complète | Les demandes de mesures liées à la paye adressées à TPSGC sont retardées, incomplètes ou inexactes | D-6 |

3.5. Processus postérieurs à la paye – détection des erreurs, examen des registres, rappel de chèques, interception, libération de paiement

Les processus de détection des erreurs, d'examen des registres, de rappel de chèques et d'interception sont appliqués par le personnel de la rémunération du ministère et interviennent entre le moment du traitement de la paye et celui de sa libération. La libération des paiements (approbation du registre de la paye), la garde et la distribution des paiements sont considérées des processus postérieurs à la paye et sont traitées dans cette section. Les contrôles associés à ces processus sont décrits dans le tableau ci-dessous :

Modalités des contrôles | Activités de contrôle | Responsable | Agent comptable | Éléments du contrôle | Objectif de contrôle | Risques des contrôles | ID |

|---|---|---|---|---|---|---|---|

Élaborer, mettre en œuvre et tenir à jour les politiques et les procédures ministérielles pour détecter les paiements en trop éventuels et pour y apporter des solutions (à partir de critères déterminés à l'avance) avant la libération du paiement. | Rémunération / Finances intégrées | Finances intégrées | Opérations | Prévenir ou réduire le plus possible les cas de paiements en trop. | Les paiements en trop ne sont pas détectés à temps pour prévenir la libération du paiement. | E-1 | |

Examiner les erreurs sur les rapports d'analyse d'erreur de TPSGC; attribuer des mesures correctives et veiller à ce qu'elles le soient. | Rémunération | Rémunération | Opérations | Les demandes de mesures liées à la paye adressées à TPSGC sont traitées rapidement, avec précision et de façon complète. | Les demandes de mesures liées à la paye adressées à TPSGC sont rejetées (le paiement n'a pas été généré parce que les données ont été rejetées pour des raisons techniques). | E-2 | |

Surveiller les rapports sur la situation des erreurs ou des corrections et ceux sur les tendances pour prendre connaissance des commentaires de la direction et des opérations. | Rémunération | Rémunération | Opérations | Les demandes de mesures liées à la paye adressées à TPSGC sont traitées rapidement, avec précision et de façon complète. | Les demandes de mesures liées à la paye adressées à TPSGC sont rejetées (le paiement n'a pas été effectué parce que les données ont été rejetées pour des raisons techniques). | E-3 | |

Passer en revue les mesures et les erreurs liées à la paye; attribuer des mesures de mise à jour du Système de gestion des ressources humaines (SGRH) et surveiller leur application. | RH / Gestionnaire / Rémunération, | Gestionnaire | Opérations | Les systèmes ministériels de RH et de liste de paye de TPSGC fournissent des renseignements cohérents. | Écarts entre les renseignements de TPSGC et ceux du SGRH. | E-4 | |

Suivre les processus et les procédures pour interrompre les paiements | Rémunération | Rémunération | Opérations | Éviter ou réduire le plus possible les cas de paiements en trop. | Les paiements en trop ne sont pas décelés à temps pour prévenir la libération du paiement | E-5 | |

Élaborer, mettre en œuvre et tenir à jour les critères pour lancer un rappel ou une interception. | Rémunération / Finances intégrées | Rémunération | Opérations | Prévenir la libération de paiements comportant des paiements en trop importants. | Les paiements en trop ne sont pas interceptés avant la libération du paiement. | E-6 | |

Documenter la décision de libérer ou d'intercepter un paiement erroné. | Rémunération | Rémunération | Opérations | Prévenir la libération de paiements comportant des paiements en trop importants | Les paiements en trop ne sont pas interceptés avant la libération du paiement. | E-7 | |

Informer TPSGC des décisions de rappel de chèques ou d'interception nécessitant de prendre des mesures (demande formulée par une personne ayant la délégation de pouvoirs nécessaires). | Rémunération | Rémunération | Opérations | Prévenir la libération de paiements comportant des paiements en trop importants. | Les paiement en trop ne sont pas interceptés avant la libération du paiement. | E-8 | |

Informer l'employé des conséquences, des mesures correctrices et/ou des solutions immédiatement après avoir pris la décision de libération ou de retenue de paiements. | Rémunération / Services financiers | Rémunération | Opérations | Prévenir la libération de paiements comportant des paiements en trop importants. | Les erreurs ne sont pas communiquées aux employés touchés en temps voulu. | E-9 | |

Suivre les processus et les procédures pour interrompre la libération des paiements. | Rémunération / Services financiers | Finances intégrées | Opérations | Prévenir la libération de paiements comportant des paiements en trop importants. | Les paiements en trop ne peuvent être recouvrés. | E-10 | |

Élaborer, mettre en œuvre et tenir à jour les procédures de distribution ou de libération des paiements. | Rémunération / Services financiers | Finances intégrées | Opérations | Paiement complet, rapide et précis aux employés. | L'employé ne reçoit pas sa paye et/ou sa fiche de paye. | E-11 | |

Confirmer que les registres de paye et d'autres rapports sont précis et complets, pour s'assurer que les paiements tiennent compte des mouvements d'entrée de la paye. | Rémunération | Rémunération | Opérations | Paiement complet, rapide et précis aux employés. | L'employé ne reçoit pas sa paye et/ou sa fiche de paye. | E-12 | |

Contrôle de la garde et de la distribution des chèques et des relevés de paiement par dépôt direct (y compris la confirmation que la ou les personnes responsables n'ont aucun pouvoir de signature dans les secteurs de la dotation, de la classification, de l'administration de la rémunération, des opérations de dotation et des opérations liées aux documents d'entrée de paye). | Services financiers | Finances intégrées | Opérations | Pour s'assurer que les paiements sont distribués aux employés. | L'employé ne reçoit pas sa paye et/ou sa fiche de paye. | E-13 | |

Assurer la mise à jour des processus et des procédures normalisés pour les paiements non distribués. | Services financiers | Finances intégrées | Opérations | Pour s'assurer que les paiements sont distribués aux employés. | L'employé ne reçoit pas sa paye et/ou sa fiche de paye. | E-14 | |

Élaborer, mettre en œuvre et tenir à jour les procédures pour corriger rapidement les paiements erronés et pour s'assurer que les mesures de recouvrement sont prises. | Rémunération | Rémunération | Opérations | Prévenir la libération de paiements comportant des paiements en trop importants. | Les paiements en trop ne sont pas interceptés avant la libération du paiement. | E-15 | |

Tenir à jour l'information sur l'employé (adresse, institution financière). | Employé / Gestionnaire / Rémunération | Employé | Opérations | Pour s'assurer que les paiements sont traités intégralement comme il convient | L'employé ne reçoit pas sa paye et/ou sa fiche de paye. | E-16 |

3.6. Processus postérieurs à la paye (processus financiers liés à la paye)

Les processus postérieurs à la paye (processus financiers liés à la paye) interviennent lorsque la paye a été libérée. Les contrôles qui suivent s'appliquent à ces processus.

Modalités des contrôles | Activités de contrôle | Responsable | Agent comptable | Éléments du contrôle | Objectif de contrôle | Risques des contrôles | ID |

|---|---|---|---|---|---|---|---|

Élaborer, mettre en œuvre et tenir à jour les rapprochements de fin de mois et de fin d'exercice et faire rapport sur les dépenses ministérielles touchant la paye et les comptes de contrôle de la paye. | Gestionnaire / Finances intégrées | Finances intégrées | Rapports financiers | Rapport précis, complet et opportun sur les dépenses liées à la paye | Rapports sur les états financiers inexacts et rapports pangouverne-mentaux inexacts (balance de vérification). | F-1 | |

Passer en revue (de façon périodique) les dépenses et les pratiques liées à la paye pour garantir une application cohérente des procédures de vérification conformément à l'art. 34 de la LGFP et la pertinence de la vérification des comptes en vertu de l'art. 34 de la LGFP. | Finances intégrées | Finances intégrées | Conformité | S'assurer qu'il y a des éléments probants (sentier de vérification) pour la vérification des demandes de mesures liées à la paye conformément aux dispositions de l'art. 34 de la LGFP. | Les dépenses peuvent se révéler non conformes aux politiques financières et aux dispositions de la LGFP (fonds insuffisants, états financiers inexacts). | F-2 | |

Terminer la vérification des dépenses liées à la paye en vertu de l'art. 34 de la LGFP (fichier détaillé des dépenses de paye avec preuves à l'appui) comme suit : Vérifier que le montant payé est exact et attribué au bon employé pendant la bonne période; Vérifier que le bon code financier a été attribué à l'opération. | Gestionnaire | Gestionnaire | Conformité, rapports sur les opérations et les finances | Des enregistrements précis et complets des dépenses de paye | Enregistrements ou montants affichés de paye inexacts ou incomplets (p. ex., les paiements en trop ou insuffisants ne sont pas décelés). | F-3 | |

Rapprochement des dépenses détaillées de paye en regard des données de contrôle de la paye (grand livre du système de la paye, GL-SP). | Finances intégrées / Gestionnaire | Finances intégrées | Rapports financiers | Comptabiliser la paye brute. | Rapports sur les états financiers inexacts et rapports pangouverne-mentaux inexacts (balance de vérification). | F-4 | |

Traiter et rapprocher les rajustements manuels (reçus de TPSGC) et les autres opérations liées à la paye. | Services financiers | Finances intégrées | Rapports financiers | Tenir compte des autres demandes de mesures liées à la paye qui nécessitent une comptabilité spéciale, comme les pièces de journal internes, les salaires saisis et les avances sur salaire. | Rapports sur les états financiers inexacts et rapports pangouverne-mentaux inexacts (balance de vérification). | F-5 | |

Créer et rapprocher les pièces de journal interne et les pièces justificatives de paiement annulées. | Secteur de la rémunération de TPSGC | Secteur de la rémunération de TPSGC | Secteur de la rémunération de TPSGC | Envoyer les documents sur papier aux ministères (Finances) pour traitement. | Rapports sur les états financiers inexacts et rapports pangouverne-mentaux inexacts (balance de vérification). | F-6 | |

Transmettre les balances de vérification mensuelles et de fin d'exercice des dépenses rapprochées de la paye et du compte de contrôle de la paye du ministère au Système central de gestion des rapports financiers (SCGRF). | Finances intégrées | Finances intégrées | Rapports financiers | Comptabiliser la paye brute. | Rapports sur les états financiers inexacts et rapports pangouverne-mentaux inexacts (balance de vérification). | F-7 |

4. Conclusion

Le CCAP met en lumière une approche commune pour choisir, mettre en œuvre et tenir à jour les contrôles de l'administration de la paye dans les ministères et les organismes. Bien qu'il soit indépendant du système utilisé, le CCAP s'applique aux processus opérationnels communs des RH et des finances précisés dans les Lignes directrices concernant le Modèle d'administration de la paye relatif aux fonctions des ressources humaines et des finances et met l'accent sur le traitement complet, précis et en temps voulu de la paye, conformément aux lois, aux règlements et aux exigences en matière de rapports financiers. Le CCAP peut aider les ministères lorsqu'ils donnent suite aux exigences de vérification indépendante et aux évaluations de l'état de préparation des états financiers vérifiés qui examinent les dépenses de paye (dans le cadre de l'établissement des états financiers vérifiés).

En outre, le CCAP[13] aidera les ministères et les organismes à élaborer, à mettre en œuvre et à surveiller les contrôles internes liés à l'administration de la paye. On s'attend à ce que les ministères et les organismes adaptent ce cadre de contrôle pour répondre à leurs besoins particuliers de contrôle des systèmes de gestion des RH et des finances qu'ils utilisent.

Ensemble, les Lignes directrices concernant le Modèle d'administration de la paye et l'Outil lié au Cadre de contrôle de l'administration de la paye permettent d'accroître la précision et la qualité des opérations de paye des employés, tout en améliorant les rapports financiers et la prise de décision, en favorisant l'interopérabilité et le partage de données, en gérant les chevauchements et les dédoublements dans l'ensemble des processus financiers et de RH, et en contribuant à une gérance prudente et à une responsabilisation et une transparence accrues.

Annexe A - Terminologie, abréviations et acronymes

Malgré tous les efforts déployés pour adopter les définitions généralement reconnues associées à des termes communs, les définitions qui suivent s'appliquent uniquement au projet de CCAP.

Pour obtenir un aperçu des rôles, des responsabilités et des obligations de rendre compte d'organisations ou de personnes précises dans le cadre du CCAP, se reporter à la section 3 du Modèle d'administration de la paye relatif aux fonctions des RH et des finances.

Terme | Définition |

|---|---|

Activités de contrôle | Les politiques et les procédures du ministère contribuent à s'assurer que les directives de la direction sont bien appliquées. Elles contribuent également à s'assurer que les mesures

nécessaires sont prises pour s'attaquer aux risques pouvant avoir une incidence sur l'atteinte des objectifs de l'organisation. Les activités de contrôle interviennent dans toute

l'organisation, à tous les niveaux et dans toutes les fonctions. Elles comprennent toute une gamme d'activités aussi variées que des approbations, des autorisations, des vérifications, des

rapprochements, des examens du rendement des opérations, la vérification de la sécurité des biens et la séparation des fonctions. |

Agent comptable | Titulaire de poste ou organisation qui peut attester la véracité de l'information ou de la décision et qui est en définitive responsable de l'exécution de la tâche. Il ne doit y avoir qu'un agent comptable par tâche. Lorsque des organisations ont été désignées comme responsables, tant dans le cadre du Modèle d'administration de la paye relatif aux fonctions des RH et des finances que dans celui du CCAP, il

incombera alors au ministère de déterminer qui, au sein de l'organisation, est tenu de rendre compte. |

Art. 32 de la Loi sur la gestion des finances publiques (LGFP)[14] | L'art. 32 de la LGFP énonce les exigences relatives au contrôle des engagementset à la consignation des engagements (voir les définitions applicables). |

Art. 33 de la LGFP[15] | Les agents financiers à qui a été délégué le pouvoir d'effectuer des paiements en vertu de l'article 33 de la LGFP doivent confirmer, avant d'autoriser un paiement, que la dépense constitue une imputation légitime sur le crédit (et avoir l'assurance que la valeur a été reçue) et que le paiement n'occasionnera pas une dépense supérieure au crédit ou une réduction du solde du crédit à un niveau insuffisant pour l'exécution des autres engagements. Les pouvoirs en vertu de l'article 33 de la LGFP peuvent être délégués à une personne autre que l'agent financier supérieur (AFS) du ministère. En pareils cas, l'AFS, responsable de la qualité générale de la gestion financière, conserve l'entière responsabilité à l'égard de l'efficacité et de l'efficience de la personne qui exerce les pouvoirs. |

Art. 34 de la Loi sur la gestion des finances publiques (LGFP)[16] | L'article 34 de la LGFP énonce les exigences relatives à l'attestation et à la vérification (voir les définitions applicables). Avant qu'un paiement soit effectué pour régler le coût de

fournitures ou de services reçus, l'agent compétent du ministère doit attester que les travaux exécutés, les fournitures livrées ou les services rendus sont conformes aux modalités du marché et

que le prix demandé est également conforme au marché ou, à défaut d'un marché, que le prix est raisonnable. Dans le contexte de l'administration de la paye, l'attestation en vertu de

l'article 34 de la LGFP découle des versements précisés dans les conditions de la lettre d'offre. |

Cadre de contrôle | Il s'agit d'une méthode systématique pour classer par catégories les contrôles. Cette méthode sert ensuite de base pour préparer un document présentant les systèmes de contrôle interne mis

en œuvre dans le ministère. Le Conseil du Trésor et le Conseil sur la gestion des risques et la gouvernance de l'Institut canadien des comptables agrés (ICCA) reconnaissent que

l'Enterprise Risk Management – Integrated Framework, qui englobe leInternal Control – Integrated Framework, constitue un cadre de contrôle qui

convient. Ce cadre de contrôle interne a été élaboré et mis à jour par le Committee of sponsoring organizations (COSO). |

Consignation des engagements | « L'administrateur général ou autre responsable chargé d'un programme […] met en œuvre, pour ce qui est des engagements financiers imputables sur ce crédit ou ce poste, des

méthodes de contrôle et de comptabilisation conformes aux instructions du Conseil du Trésor (art. 32 de la LGFP) »[17]. et «qu'il existe un

processus pour consigner et comptabiliser les engagements relatifs aux salaires et aux traitements, comme le stipule l'article 32 de la Loi sur la gestion des finances publiques(LGFP) »[18]. |

Consulté | Titulaire de poste ou organisation tenue de fournir de l'information exacte ou de prendre une décision pour qu'une mesure soit exécutée. Il existe habituellement une communication bilatérale

entre les personnes consultées et la partie responsable. |

Contrôle des engagements | Selon la politique du gouvernement, les ministères ne peuvent conclure des marchés ou autres arrangements que si le crédit pertinent, le poste du budget des dépenses ou le plafond des

affectations approuvé par le Conseil du Trésor affiche un solde non grevé suffisant pour l'acquittement des engagements qui en résultent[19]. Dans un contexte de la paye, les documents liés à la paye répondent à la définition de « marchés » et de « autres arrangements ». |

Contrôle interne | Un processus conçu dans le but de donner une assurance raisonnable quant à l'atteinte des objectifs dans les catégories suivantes :

|

Documents liés à la paye | Dans le contexte de l'administration de la paye, les documents liés à la paye répondent à la définition de « marchés » et de « autres arrangements » en vertu de l'article 32 de la LGFP. Les documents liés à la paye donnent lieu à des paiements par l'entremise du système régional de paye. |

Engagement des dépenses | Le pouvoir d'engager une dépense est exercé lorsque la prise d'une décision se solde par une éventuelle dépense de fonds, comme la décision d'embaucher du personnel[20]. Dans le contexte de l'administration de la paye, l'engagement des dépenses désigne une décision liée à la paye qui peut en fin de compte donner lieu à des dépenses de paye et faire partie du

fichier des dépenses de paye détaillées qui provient du SRP. Les personnes (titulaires de postes) à qui a été délégué le pouvoir d'engager des dépenses et le pouvoir correspondant en matière de

RH lancent les demandes de mesures liées à la paye. Il convient de signaler que certaines demandes de mesures liées à la paye peuvent s'étaler sur plusieurs années. |

Environnement de contrôle | Le contexte des contrôles donne le ton à une organisation, en exerçant une influence sur le niveau de sensibilisation de son personnel aux contrôles. Il s'agit de la base de tous les autres

éléments des contrôles internes, imposant la rigueur et donnant une structure. Les éléments à prendre en compte dans le contrôle de l'environnement sont l'intégrité, l'éthique et les

compétences du personnel de l'organisation, la philosophie de gestion et le style opérationnel, la façon dont la direction attribue les pouvoirs et les responsabilités, organise son personnel

et veille à son perfectionnement, ainsi que l'attention accordée par le conseil d'administration et les orientations qu'il donne. |

Gestion du risque | Un processus appliqué dans la formulation des orientations stratégiques et conçu pour cerner des évènements éventuels qui pourraient toucher l'organisation et sa capacité à respecter ou à

atteindre ses objectifs et ses résultats attendus. La gestion des risques englobe les étapes et les mesures permettant de contrecarrer les facteurs éventuels de risques. |

Gestionnaire | Dans le cadre du présent document, le titulaire d'un poste à qui a été délégué le pouvoir pertinent en matière de RH et de signature des documents financiers visant des opérations liées à la

paye conformément à la matrice de délégation des pouvoirs du ministère. |

Informé | Un titulaire de poste ou une organisation qui est avisé de l'information ou de la décision après que la décision a été prise. Il existe habituellement une communication unilatérale entre la

partie responsable (ou l'agent comptable) et les personnes informées. |

Loi fédérale sur la responsabilité | En adoptant la Loi fédérale sur la responsabilité et le plan d'action connexe, le gouvernement du Canada a instauré des mesures particulières qui contribueront à renforcer la

reddition de comptes et à accroître la transparence et la surveillance des opérations gouvernementales. Le plan d'action détaillé comprend la Loi fédérale sur la responsabilité ainsi

que les mesures de politiques et autres mesures non législatives à l'appui[21]. |

Loi sur la gestion des finances publiques | La Loi sur la gestion des finances publiques (LGFP) expose une série de principes fondamentaux sur la manière dont les dépenses du gouvernement peuvent être approuvées et

effectuées, les revenus obtenus et les fonds empruntés[22]. |

Modèle d'administration de la paye | Documentation des processus, des données, des rôles et des responsabilités ainsi que des sources faisant autorité en matière de paye qui sont communs aux fonctions des RH et des

finances. |

Opérations liées à la paye | La « paye » et les « coûts salariaux » se limitent au montant de la paye brute et aux opérations de rémunération, tels qu'ils figurent dans le fichier des dépenses de paye détaillées du SRP, dont :

|

Plan approuvé (plan opérationnel) | Plan pluriannuel qui précise les ressources (financières, humaines et techniques, ou en capital) requises ainsi que les approches à retenir. Il comprend en outre des descriptions des

activités à exécuter, des résultats prévus et des échéanciers. Le plan opérationnel, qui représente le plan approuvé du ministère pour le prochain exercice, s'harmonise avec le budget

annuel[23]. Dans le contexte de l'administration de la paye, le plan approuvé comprend l'examen et l'approbation de la

structure organisationnelle et les répercussions financières de cette structure. |

Point de convergence entre les fonctions des RH et des finances | Processus ou données susceptibles de déclencher un processus de gestion des RH ou des finances ou d'y donner suite (d'en être le destinataire). |

Prévisions | Le montant total qu'un gestionnaire entend dépenser (ou les charges qu'il prévoit imputer) et recueillir (ou les revenus qu'il prévoit produire) comparativement au budget de l'exercice

courant à un moment déterminé[24]. |

RACI | Une approche désignée « RACI » décrit les rôles et les responsabilités qu'assument diverses équipes ou personnes relativement à l'exécution d'un processus. Elle répartit les tâches

en quatre catégories de responsabilités participatives, puis les rattache à divers rôles dans le cadre du processus (responsable, agent comptable,

consulté et informé). |

Regroupement d'usagers des systèmes administratifs | Les ministères forment des partenariats entre eux (regroupements) pour la gestion et le soutien des services locaux en vue de partager les risques et les coûts. Le processus collectif de planification opérationnelle amène tous les intervenants concernés à définir la vision opérationnelle et à formuler des exigences communes sur le plan des opérations et des systèmes[25]. |

Responsable | Un titulaire de poste ou une organisation qui consigne l'information ou la décision, ou s'acquitte d'une tâche, et se fonde sur l'information obtenue de parties consultées. De multiples

ressources peuvent être « responsables ». |

Risque | La possibilité que survienne un évènement qui aurait des répercussions sur l'atteinte des objectifs. Le risque est mesuré en termes de conséquences et de probabilité. |

Source faisant autorité | Le « système » (ou le « contenant ») qui détient la version officielle de l'information ou de la décision. La source faisant autorité peut être automatisée ou

manuelle. |

Vérification et attestation des comptes | La responsabilité première de la vérification des comptes incombe aux agents qui ont le pouvoir de confirmer et d'attester le bien-fondé de la demande conformément à l'article 34 de la LGFP. Ces agents sont chargés de confirmer l'exactitude de la demande de paiement et de vérifier les comptes suivant les règles. Dans le cadre du processus de vérification, il faut vérifier l'exactitude des opérations, c'est-à-dire s'assurer que le montant n'a pas déjà été payé, que les remises pertinentes ont été déduites, que tous les frais non admissibles ont été supprimés et que le montant à payer est exact. Ensemble, ces deux mesures satisfont à l'exigence désignée « vérification et attestation en vertu de l'article 34 ». La Directive sur la vérification des comptes du

Conseil du Trésor[26] décrit ces exigences plus en détail. |

Abréviations

Abréviation | Description |

|---|---|

SGRH | Système de gestion des ressources humaines – Il peut s'agir d'un ou de plusieurs systèmes ministériels (automatisés ou manuels) qui traitent des données relatives à des secteurs comme la planification des RH, la classification, la dotation, l'apprentissage et le perfectionnement, la rémunération, les congés, le système de comptabilité du temps et les relations de travail. |

Acronymes

Acronyme | Description |

|---|---|

ASF | Autorisation des systèmes financiers |

BCG | Bureau du contrôleur général |

BDPRH | Bureau du dirigeant principal des ressources humaines |

DDPI | Direction du dirigeant principal de l'information |

DPF | Agent financier supérieur |

GC | Gouvernement du Canada |

GLSP | Grand livre du système de paye |

LGFP | Loi sur la gestion des finances publiques |

MAP | Modèle d'administration de la paye |

SGBT | Secteur de la gestion bancaire et de la trésorerie (TPSGC) |

SCGRF | Système central de gestion des rapports financiers |

SGRH du GC | Système de gestion des ressources humaines du gouvernement du Canada |

SMGF | Système ministériel de gestion financière |

SRP | Système régional de paye |

TPSGC | Travaux publics et Services gouvernementaux Canada |

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2017,

ISBN: 978-0-660-09882-1