Annulée [2017-10-18] - Ligne directrice sur le processus opérationnel commun en gestion financière 5.1 - administration de la paye

Cette page a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Sommaire

La présente ligne directrice fait partie d'un ensemble de lignes directrices visant à aider les ministères Voir la note en bas de page 1 à mettre en œuvre les processus opérationnels communs en gestion financière.

Elle présente le modèle « souhaité » de l'administration de la paye. Le modèle se limite au montant de la paye brute et aux opérations de paye inscrites dans le fichier d'extraits des dépenses détaillées du Système régional de paye (SRP) Voir la note en bas de page 2 :

- Rémunération de base

- Indemnités

- Paye supplémentaire (y compris les heures supplémentaires)

- Ajustements et retenues, y compris les recouvrements, les saisies-arrêts et les retenues facultatives

On y décrit les rôles et les responsabilités ainsi que les procédures recommandées à la lumière des instruments de politiques du gouvernement du Canada et de diverses dispositions législatives comme la Loi sur la gestion des finances publiques (LGFP).

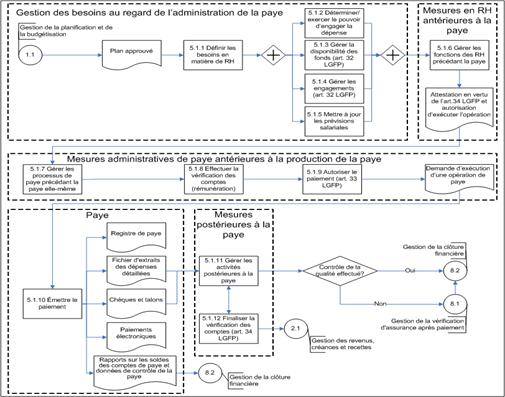

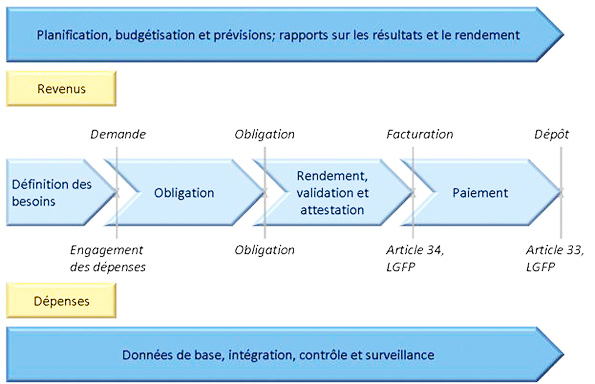

Figure 1 : Diagramme d'opérations de niveau 2 – Administration de la paye

Version textuelle : Figure 1 : Diagramme d'opérations de niveau 2 – Administration de la paye

Note : Le symbole  indique que les quatre sous-processus doivent avoir été exécutés avant de pouvoir passer aux Mesures en RH antérieures à la paye.

indique que les quatre sous-processus doivent avoir été exécutés avant de pouvoir passer aux Mesures en RH antérieures à la paye.

Tel qu'il est illustré à la figure 1, l'administration de la paye comporte 12 sous-processus (5.1.1 à 5.1.12) répartis en 5 groupes de sous-processus, lesquels sont décrits ci-dessous.

Le groupe Gestion des besoins au regard de l'administration de la paye est le début du processus opérationnel de l'administration de la paye qui est déclenché par la définition des besoins en matière d'administration de la paye. Le gestionnaire du centre de responsabilité examine le plan annuel et le budget approuvé qui est produit dans le processus opérationnel de la Gestion de la planification et de la budgétisation (processus opérationnel 1.1), et il établit les besoins en ressources humaines et en postes. Après avoir établi les besoins, le gestionnaire du centre de responsabilité autorise l'engagement de la dépense et confirme la disponibilité des fonds. Les engagements de fonds et les prévisions salariales du ministère sont mis à jour selon les procédures ministérielles établies par l'administrateur général.

Les Mesures en RH antérieures à la payeinterviennent ensuite dans le processus. Les sous-processus des RH, qui sont définis dans le Processus opérationnel commun des ressources humaines (POCRH), peuvent donner lieu à des opérations de paye selon les renseignements fournis aux gestionnaires du centre de responsabilité, à Rémunération et aux employés (décisions en matière de classification, sélection des candidats au terme du processus de dotation, mesures disciplinaires, choix des récipiendaires de récompenses et montants de ces prix). Ces sous-processus se terminent par la confirmation de l'autorisation d'exécuter l'opération, l'attestation en vertu de l'article 34 de la Loi sur la gestion des finances publiques, la mise à jour des engagements de fonds et des fichiers de gestion des salaires suivant les exigences établies par l'administrateur général et par la demande d'une opération de paye.

Le groupe des Mesures administratives de paye antérieures à la production de la paye vise l'exécution des opérations de paye commandées par les activités de Rémunération : vérification (partielle) en vertu de l'article 34 et attestation en vertu de l'article 33 de la Loi sur la gestion des finances publiques.

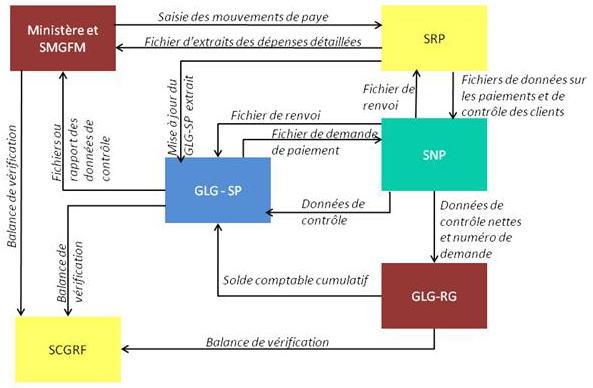

Dans le groupe des sous-processus de la Paye, après l'attestation en vertu de l'article 33 de la Loi sur la gestion des finances publiques, Travaux publics et Services gouvernementaux Canada (TPSGC) calcule la paye pour la période, émet le registre de paye qu'il soumet pour validation au Secteur de la rémunération du ministère et termine le traitement des paiements de la paye. Le Système régional de paye (SRP) de TPSGC fournit aux ministères un rapport détaillé des dépenses qui montre le montant brut du passage de la paye et les paiements annulés. Les ministères reçoivent du Grand livre général du système de paye (GLG-SP) de TPSGC les données sur les comptes de contrôle et les soldes des comptes pour chaque passage de la paye.

Les Mesures postérieures à la paye sont exécutées au ministère à l'émission des paiements de la paye et à la réception du fichier d'extraits des dépenses détaillées. Dans la gestion des activités postérieures à la paye, le ministère enregistre les opérations de paye dans le Système ministériel de gestion des finances et du matériel (SMGFM), les écritures de la rémunération brute des opérations de paye, y compris les paiements annulés. Les gestionnaires du centre de responsabilité finalisent la vérification des comptes en exécutant les dernières étapes de la vérification en vertu de l'article 34 de la Loi sur la gestion des finances publiques, ce qui met fin au processus opérationnel de l'administration de la paye. Si le contrôle de la qualité n'a pas été effectué avant l'émission des paiements, le processus se poursuit jusqu'au processus opérationnel de la Gestion de la vérification d'assurance après paiement (processus 8.1). Les soldes des comptes de contrôle du GLG-SP sont rapprochés et comptabilisés dans le processus opérationnel de la Gestion de la clôture financière (processus 8.2).

Autre schéma du processus opérationnel de l'administration de la paye :

Figure 2 : Diagramme de l'administration de la paye

Version textuelle : Figure 2 : Diagramme de l'administration de la paye

Note : LGFP : Loi sur la gestion des finances publiques

Le diagramme de l'administration de la paye montre les points d'éclaircissement implicites suivants sur les politiques et les procédures :

- Une opération de paye peut être déclenchée par un gestionnaire, un employé, les Services financiers ou le Conseil du Trésor.

- L'attestation et la vérification en vertu de l'article 34 de la LGFP est déléguée au gestionnaire du centre de responsabilité, et la vérification des intrants de paye en vertu de l'article 34 de la LGFP, aux conseillers en rémunération. Le pouvoir d'exécuter la vérification en vertu de l'article 34 de la LGFP peut être déléguée à des postes dans d'autres ministères. Voir la note en bas de page 3

- La vérification de la paye correspond à la première partie de la vérification des comptes en vertu de l'article 34 de la LGFP. Il doit donc exister des preuves tangibles de la vérification pour chaque opération Voir la note en bas de page 4.

- L'attestation en vertu de l'article 34 de la LGFP vient souvent de manière implicite ou explicite de la lettre d'offre originale, par exemple, pour les augmentations automatiques de salaire.

- L'autorisation d'exécuter une opération est demandée ou accordée selon la délégation ministérielle des pouvoirs en matière de RH ou de gestion financière.

- L'autorisation de paiement en vertu de l'article 33 de la LGFP peut être récurrente, et elle accordée avant que TPSGC traite la paye.

- Pour s'acquitter de ses responsabilités au regard de la vérification des comptes en vertu de l'article 34 de la LGFP, le gestionnaire du centre de responsabilité doit vérifier l'exactitude de la dépense de rémunération Voir la note en bas de page 5.

1. Date de publication

La présente ligne directrice a été publiée le 28 janvier 2013.

2. Contexte

La présente ligne directrice fait partie d'un ensemble de lignes directrices visant à aider les ministères Voir la note en bas de page 6 à mettre en œuvre des processus opérationnels communs en gestion financière en vue de répondre aux objectifs de la Politique sur la gérance des systèmes de gestion financière et de la Directive sur la gérance des systèmes de gestion financière.

On y présente le modèle « souhaité » pour l'administration de la paye. Les rôles et les responsabilités ainsi que les activités recommandées y sont décrits du point de vue de la gestion financière. La plupart des activités sont de nature financière, mais des activités non financières y sont aussi présentées en vue de donner une description complète du processus. Ces activités ne sont pas incluses dans la portée du processus d'Administration de la paye. Les activités recommandées sont conformes aux exigences de la loi, notamment aux dispositions de la Loi sur la gestion des finances publiques de même qu'aux instruments de politique du gouvernement du Canada.

Sans passer outre la responsabilité de l'administrateur général au regard de tous les aspects des systèmes de gestion financière de son ministère, la normalisation et la simplification des configurations des systèmes de gestion financière, des processus opérationnels et des données dans l'ensemble du gouvernement donnent des avantages directs et indirects sur le plan de la gestion financière au gouvernement du Canada. Par l'établissement d'une série de règles communes, la normalisation réduit le nombre de systèmes, de processus opérationnels et de bases de données qui réduisent la qualité et le coût de l'information utilisée dans la prise de décisions. L'élargissement de la normalisation au gouvernement a pour effet d'accroître l'efficacité, l'intégrité et l'interopérabilité de ses systèmes. Voir la note en bas de page 7

Aux fins de la présente ligne directrice, le terme « paye » se limite au montant de la paye brute et aux opérations inscrites dans le fichier d'extraits des dépenses détaillées de paye du Système régional de paye (SRP) Voir la note en bas de page 8 :

- Rémunération de base

- Indemnités

- Paye supplémentaire (y compris les heures supplémentaires)

- Ajustements et retenues, y compris les recouvrements, les saisies-arrêts et les retenues non législatives

3. Introduction

3.1 Portée

La présente ligne directrice définit le processus opérationnel commun en gestion financière pour l'administration de la paye.

Elle couvre les groupes de sous-processus suivants :

- Gestion des besoins au regard de l'administration de la paye

- Mesures en RH antérieures à la paye

- Mesures administratives de paye antérieures à la production de la paye

- Paye

- Mesures postérieures à la paye

Certaines activités de gestion financière décrites dans la présente ligne directrice sont également liées aux mesures de contrôle interne. Le présent document a pour objet ni de donner la liste complète des mesures de contrôle ni de produire un cadre de contrôle, mais la description du processus peut servir de contexte pour développer le cadre de contrôle du ministère.

3.2 Structure

Le contenu proprement dit de la ligne directrice est présenté comme suit : La section 4 donne un aperçu des rôles organisationnels qui interviennent dans le processus opérationnel de l'administration de la paye. La section 5 donne une description détaillée du processus opérationnel de l'administration de la paye qui comprend les groupes de sous-processus, les sous-processus, les activités et les rôles responsables. L'annexe A contient la définition des termes utilisés dans la ligne directrice et l'annexe B, les abréviations pertinentes. La méthode utilisée pour préparer la présente ligne directrice est décrite à l'annexe C, et les rôles et responsabilités énoncés à la section 4 sont décrits en plus grand détail à l'annexe D. L'annexe E présente l'analyse des opérations de paye selon l'origine.

3.3 Références

Les sources de référence suivantes s'appliquent à la présente ligne directrice.

3.3.1 Lois et règlements

- Loi sur la gestion des finances publiques, articles 2, 7, 32, 33 et 34

3.3.2 Instruments de politique

- Directive sur l'engagement des dépenses et le contrôle des engagements

- Directive sur la délégation des pouvoirs financiers pour les dépenses

- Directive sur la gestion financière de l'administration de la paye

- Directive sur la vérification des comptes

- Directive sur les conditions d'emploi

- Directive sur les demandes de paiement et le contrôle des chèques

- Ligne directrice sur la gestion financière de l'administration de la paye

- Lignes directrices sur le traitement des saisies-arrêts

- Politique sur la gouvernance en matière de gestion financière

3.3.3 Autres sources de référence

- Cadre des politiques de gestion de la rémunération

- Manuel du receveur général, chapitre 6 : Systèmes de paye (SP) et ministères

- Manuel du receveur général, chapitre 7 : Grand livre général du receveur général

- Manuel du receveur général, chapitre 8 : Système central de gestion des rapports financiers et ministères

- Guide d'entrée personnel-paye

- Processus opérationnel commun des ressources humaines

4. Rôles et responsabilités

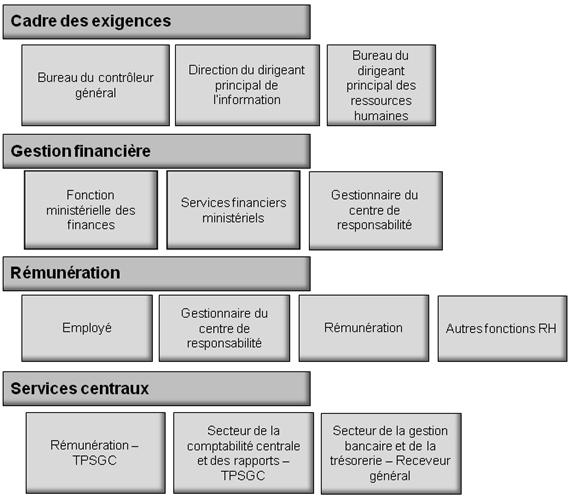

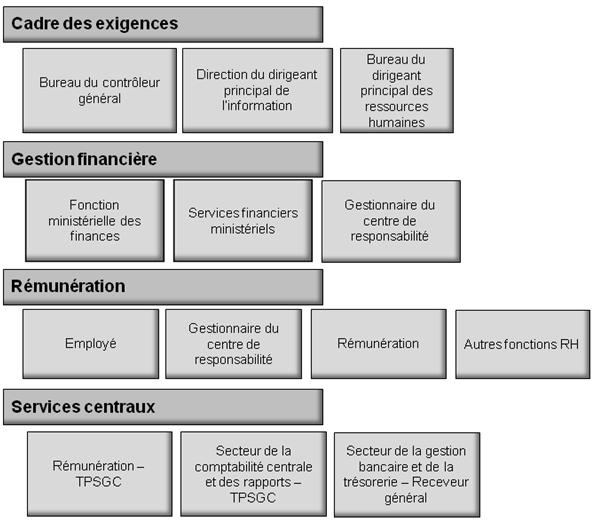

La Figure 3 illustre les rôles dans le processus opérationnel de l'administration de la paye par catégorie d'intervenants.

Figure 3 : Rôles dans l'administration de la paye

Version textuelle : Figure 3 : Rôles dans l'administration de la paye

Dans la présente ligne directrice, un « rôle » renvoie à une personne ou à un groupe de personnes dont l'intervention dans une activité est décrite selon l'analyse RACI (Responsable, Agent comptable, Consulté, Informé). En raison des variantes d'un ministère à un autre, le rôle ne correspondra pas nécessairement à un poste, à un titre ou à une unité organisationnelle en particulier. Les rôles et les responsabilités de l'administration de la paye sont décrits brièvement aux sous-sections 4.1 à 4.4 et expliqués en plus grand détail à l'annexe D.

4.1 Cadre des exigences

La politique et les processus régissant l'administration de la paye sont établis par le Bureau du contrôleur général et le Bureau du dirigeant principal des ressources humaines. Les exigences en matière de gestion de l'information sont établies par la Direction du dirigeant principal de l'information du Secrétariat du Conseil du Trésor.

4.2 Gestion financière

La fonction ministérielle des finances à l'appui des responsabilités du dirigeant principal des finances (DPF) consiste en l'établissement et l'application de contrôles financiers adéquats sur le volet ministériel du processus de la paye. La comptabilité de la paye et les contrôles financiers exercés sur les processus d'administration de la paye font partie de la gestion financière, tandis que les politiques et les procédures de rémunération des employés relèvent de la gestion des RH. Le DPF et la haute direction des RH se partagent la responsabilité de l'administration de la paye dans les ministères.

Les Services financiers ministériels (cette appellation générique peut varier d'un ministère à l'autre) sont l'organisation ministérielle qui assure l'application quotidienne des contrôles financiers au regard des dépenses liées à la paye.

Dans le contexte de la présente ligne directrice, le rôle de gestionnaire du centre de responsabilité du point de vue des finances renvoie aux personnes à qui ont été délégués les pouvoirs financiers et les pouvoirs de dépenser et d'exécuter une opération permettant d'engager les dépenses liées à la paye et qui sont responsables du contrôle des engagements, de la consignation des engagements et de l'application de l'article 34 de la Loi sur la gestion des finances publiques (LGFP). Dans le contexte de l'administration de la paye, ce rôle peut viser des personnes qui occupent généralement des postes de responsabilité au regard d'une organisation (p. ex., le centre de responsabilité) ou du ministère, comme c'est le cas de l'administrateur général.

4.3 Rémunération

Les employés du gouvernement du Canada sont à l'origine des mesures de rémunération ou en sont les bénéficiaires.

Du point de vue des ressources humaines, le gestionnaire du centre de responsabilité, à qui ont été délégués le pouvoir d'engager les dépenses relatives aux opérations de paye et le pouvoir en vertu de l'article 32 de la LGFP, est chargé d'engager la plupart des dépenses liées à la paye et de satisfaire aux exigences de contrôle et de consignation des engagements financiers du ministère telles qu'elles ont été définies par l'administrateur général.

Le rôle de Rémunération est d'établir les versements et les retenues et de calculer le montant de la paye brute. Le conseiller en rémunération reçoit habituellement du gestionnaire du centre de responsabilité les documents relatifs aux opérations de paye. La demande d'une opération peut aussi venir d'un employé, d'une ordonnance d'un tribunal Voir la note en bas de page 9 ou du Conseil du Trésor. Le conseiller en rémunération confirme que le bénéficiaire a droit au paiement, effectue les calculs et saisit l'opération dans le Système régional de paye (SRP).

Le rôle figurant en dernier dans la catégorie Rémunération à la Figure 3, Autres fonctions RH, a trait à la classification, à la dotation, aux relations de travail, aux langues officielles, à la formation et à l'évaluation du rendement (y compris la reconnaissance et les récompenses). Il fournit aux gestionnaires du centre de responsabilité, à Rémunération et aux employés de l'information importante (comme des décisions en matière de classification, l'identité des candidats retenus pour une mesure de dotation, des décisions relatives à des mesures disciplinaires ou l'identité des récipiendaires de prix spéciaux et le montant de ces prix) pouvant donner lieu à des opérations de paye. Cependant, il est à noter que ce rôle ne déclenche pas directement une opération de paye. Rémunération est chargé des activités qui consistent à établir les versements et les retenues et à calculer le montant de la paye brute.

4.4 Services centraux

Le Secteur de la rémunération Voir la note en bas de page 10 de TPSGC assure les services d'administration de la paye, des avantages sociaux et des régimes de pension pour le compte de la fonction publique du Canada.

Le Secteur de la comptabilité centrale et des rapports (SCCR) est responsable des fonctions de comptabilité centrale et de présentation des rapports du receveur général du Canada.

Le Secteur de la gestion bancaire et de la trésorerie (SGBT) exerce les fonctions de trésorier du receveur général du Canada pour l'administration publique : encaissement, transfert, détention et débours de fonds publics, et remboursement et règlement des paiements.

Consultez l'annexe D pour obtenir une définition complète de chaque rôle.

5. Diagrammes et descriptions des opérations

La méthode utilisée dans cette section est décrite à l'annexe C.

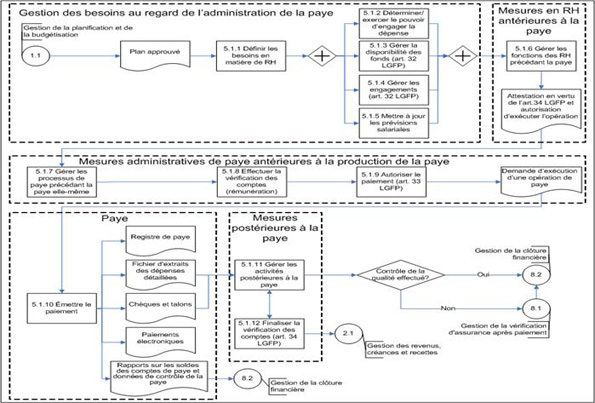

5.1 Aperçu de l'administration de la paye

Comme il est indiqué à la Figure 4, le processus opérationnel de niveau 2 de l'administration de la paye comporte 12 sous-processus (5.1.1 à 5.1.12) qui sont répartis dans cinq groupes de sous-processus :

- Gestion des besoins au regard de l'administration de la paye

- Mesures en RH antérieures à la paye

- Mesures administratives de paye antérieures à la production de la paye

- Paye

- Mesures postérieures à la paye

Les sous-processus dans chaque groupe de sous-processus ainsi que les rôles et les responsabilités au regard de chaque sous-processus sont résumés ci-dessous.

Figure 4 : Diagramme d'opérations de niveau 2 – Administration de la paye

Version textuelle : Figure 4 : Diagramme d'opérations de niveau 2 – Administration de la paye

Note : Le symbole indique que les quatre sous-processus doivent avoir été exécutés avant de pouvoir passer aux mesures en RH antérieures à la paye.

Les sous-processus de chaque groupe de même que les rôles et les responsabilités sont résumés ci-dessous.

Le groupe de la Gestion des besoins au regard de l'administration de la paye lance le processus par la définition des besoins en matière d'administration de la paye. Le gestionnaire du centre de responsabilité examine le plan annuel et le budget approuvé, qui est produit dans le processus opérationnel de la Gestion de la planification et de la budgétisation (processus 1.1), et il établit les besoins en ressources humaines et en postes. Après avoir établi les besoins, le gestionnaire du centre de responsabilité autorise l'engagement de la dépense et confirme la disponibilité des fonds. Les engagements de fonds et les prévisions salariales du ministère sont mis à jour selon les procédures établies par l'administrateur général.

Les mesures en RH antérieures à la payeinterviennent ensuite dans le processus. Les sous-processus des RH de ce groupe, qui sont définis dans le Processus opérationnel commun des ressources humaines (POCRH), peuvent conduire à des opérations de paye selon les informations fournies aux gestionnaires du centre de responsabilité, à Rémunération et aux employés (telles que les décisions de classification, la sélection des candidats aux termes d'un processus de dotation, les mesures disciplinaires et le choix des récipiendaires de récompenses et du montant de ces prix). Ces sous-processus se terminent par la confirmation de l'autorisation d'exécuter l'opération, l'attestation en vertu de l'article 34 de la Loi sur la gestion des finances publiques (LGFP), la mise à jour des engagements de fonds et des fichiers de gestion des salaires suivant les exigences établies par l'administrateur général, et par la demande d'une opération de paye.

Dans le groupe des Mesures administratives de paye antérieures à la production de la paye, le processus conduit à l'exécution des opérations de paye commandées par les activités de Rémunération : vérification (partielle) en vertu de l'article 34 et attestation en vertu de l'article 33 de la LGFP.

Dans le groupe de la Paye, suivant l'attestation en vertu de l'article 33 de la LGFP, le ministère des Travaux publics et des Services gouvernementaux (TPSGC) calcule la paye pour la période, produit le registre de paye qu'il soumet pour validation au Secteur de la rémunération du ministère et termine le traitement des paiements de la paye. Le Système régional de paye (SRP) de TPSGC fournit aux ministères un rapport détaillé des dépenses qui montre le montant brut du passage de la paye et les paiements annulés. Les ministères reçoivent du grand livre général du système de paye (GLG-SP) de TPSGC les données sur les comptes de contrôle et les soldes des comptes pour chaque passage de la paye.

Les Mesures postérieures à la paye sont exécutées au ministère à l'émission des paiements de la paye et à la réception du fichier d'extraits des dépenses détaillées. Pour les mesures postérieures à la paye, le ministère enregistre les opérations de paye dans le Système ministériel de gestion des finances et du matériel (SMGFM), les écritures de la rémunération brute des opérations de paye, y compris les paiements annulés; les gestionnaires du centre de responsabilité finalisent la vérification des comptes en procédant à la vérification en vertu de l'article 34 de la LGFP, ce qui met fin au processus d'administration de la paye. Si le contrôle de la qualité n'a pas été effectué avant l'émission des paiements, le processus se poursuit jusqu'au processus opérationnel de la Gestion de la vérification d'assurance après paiement (processus 8.1). Les soldes des comptes de contrôle du GLG-SP sont rapprochés et comptabilisés dans le processus opérationnel de la Gestion de la clôture financière (processus 8.2).

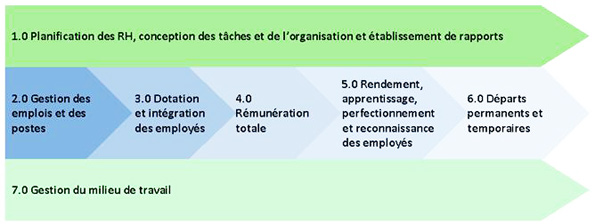

5.2 Alignement sur le Processus opérationnel commun des ressources humaines (POCRH)

Certains sous-processus des groupes de la Gestion des besoins au regard de l'administration de la paye, des Mesures en RH antérieures à la paye et des Mesures administratives de paye antérieures à la production de la paye mènent aux processus décrits dans le Processus opérationnel commun des ressources humaines (POCRH) ou en découlent. Ce processus regroupe sept processus opérationnels croisés Voir la note en bas de page 11 qui sont illustrés à la Figure 5.

Figure 5 : Processus opérationnel commun des ressources humaines

Version textuelle : Figure 5 : Processus opérationnel commun des ressources humaines

Les sous-processus 5.1.1 à 5.1.5 de la Gestion des besoins au regard de l'administration de la paye découlent des sous-processus de la section 1.0 Planification des RH, conception des tâches et de l'organisation et établissement de rapports, en particulier à l'activité 1.03 Concevoir l'organisation. Le sous-processus 5.1.6 du groupe des Mesures en RH antérieures à la paye et les sous-processus 5.1.7 à 5.1.9 du groupe des Mesures administratives de paye antérieures à la production de la paye sont liés à de nombreuses activités des six autres sous-processus du POCRH. La présente ligne directrice montre les points de convergence entre les RH et les Services financiers dans les processus décrits ci-dessous ainsi que les rôles, les responsabilités et les sources faisant autorité.

5.3 Gestion des besoins au regard de l'administration de la paye

Le sous-processus de la Gestion des besoins au regard de l'administration de la paye amorce le processus opérationnel de l'administration de la paye par la définition des besoins en matière d'administration de la paye. Le gestionnaire du centre de responsabilité examine le plan annuel et le budget approuvé, produits dans le cadre du processus opérationnel de la Gestion de la planification et de la budgétisation (processus 1.1), et il détermine les employés et les postes dont il aura besoin. Une fois qu'il a déterminé ses besoins, il autorise l'engagement des dépenses et confirme la disponibilité des fonds. Les registres de gestion des salaires et des engagements sont mis à jour selon les procédures ministérielles établies par l'administrateur général.

Dans le POCRH, les sous-processus et les activités de la Gestion des besoins au regard de l'administration de la paye se trouvent dans la section 1.0 Planification des RH, conception des tâches et de l'organisation et établissement de rapports.

5.3.1 Définir les besoins en matière de RH (sous-processus 5.1.1)

5.3.1.1 Activités

D'après le budget et le plan approuvés tirés du processus opérationnel de la Gestion de la planification et de la budgétisation (processus 1.1) ou à la suite d'une demande de paiement du Conseil du Trésor (p. ex., la rétroactivité consécutive à la signature d'une convention collective), le sous-processus Déterminer les besoins en matière de RH est l'étape où les besoins qui auront une incidence sur la rémunération sont déterminés. La Figure 6 illustre le diagramme d'opérations de niveau 3 du sous-processus de la définition des besoins en matière de RH.

Figure 6 : Diagramme d'opérations de niveau 3 du sous-processus 5.1.1. Définir les besoins en matière de RH

Les activités liées à la paye commencent lorsque le gestionnaire du centre de responsabilité examine les plans opérationnels au début de l'exercice (activité 5.1.1.1 Effectuer la planification opérationnelle). Ces plans lui montrent la structure organisationnelle en place et la structure visée, y compris l'autorisation d'augmenter (ou de réduire) les effectifs de son organisation. Le gestionnaire du centre de responsabilité modifie les prévisions et les engagements dans le contexte de la gestion des salaires de l'exercice, selon l'approche de la consignation des engagements établie par l'administrateur général. Il examine le plan opérationnel sur une base continue, ajuste les prévisions salariales (sous-processus 5.1.5) et les engagements (sous-processus 5.1.4) au besoin, souvent en même temps qu'il révise les plans de dotation.

La Gestion des besoins au regard de l'administration de la paye chevauche le processus de niveau 2 du POCRH 1.03 Concevoir l'organisation et en particulier le processus de niveau 3 du POCRH 1.03.03 Approuver la conception organisationnelle. Ce processus au cours duquel est documenté un modèle organisationnel ou une structure que la haute direction doit approuver est le point de départ de l'administration de la paye. Ce processus 1.03.03 comporte les activités suivantes :

- Passer en revue le dossier organisationnel (POCRH 1.03.03.01)

- Approuver par écrit et confirmer les ressources financières (article 32 LGFP) (POCRH 1.03.03.02)

- Préparer l'approche de la transition à la nouvelle organisation (POCRH 1.03.03.03)

- Structure organisationnelle nouvelle ou modifiée? (point de décision)

- Préparer la demande d'intervention (POCRH 1.03.03.04)

5.3.1.2 Rôles et responsabilités

Le gestionnaire du centre de responsabilité, agissant en qualité de responsable des ressources financières et des ressources humaines, détermine et confirme les besoins en RH avec les Ressources humaines, les Services financiers et la fonction ministérielle des finances. Un aperçu des rôles et responsabilités selon l'analyse RACI : Responsable, Agent comptable, Consulté, Informé est présenté au Tableau 1. Ces rôles et responsabilités sont décrits en plus grand détail à l'annexe D.

Tableau 1 : Définir les besoins en matière de RH (sous-processus 5.1.1) – RACI

Légende

- FI : Fonction ministérielle des finances

- FIN : Services financiers ministériels

- GCR : Gestionnaire du centre de responsabilité

- RH : Autres fonctions RH

- SMGFM : Système ministériel de gestion des finances et du matériel

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

| 5.1.1.1 Effectuer la planification opérationnelle |

|

GCR | GCR | FIN, RH | FI, RH | SMGFM |

Consultez les tableaux RACI des mesures en RH antérieures à la paye et des mesures administratives de paye antérieures à la production de la paye à la section 5.4 et à la section 5.5 de la présente ligne directrice pour connaître les activités des Services financiers et des RH associées aux données sur les employés et les postes.

5.3.2 Déterminer/Exercer le pouvoir d'engager des dépenses (sous-processus 5.1.2)

Le sous-processus 5.1.2 est exécuté en même temps que les sous-processus 5.1.3 Gérer la disponibilité des fonds et 5.1.4 Gérer les engagements.

5.3.2.1 Activités

À la suite de la définition des besoins en matière de RH, une intervention de paye sera déclenchée par une décision, par exemple la décision d'un gestionnaire du centre de responsabilité de présenter aux RH une demande de dotation d'un poste, la décision des Services financiers de réclamer un recouvrement, la décision du Conseil du Trésor de signer une convention collective, qui pourrait entraîner des augmentations de salaires, ou encore la décision d'un gestionnaire du centre de responsabilité d'approuver une demande de travail supplémentaire d'un employé. Ces décisions correspondent à un engagement de dépense.

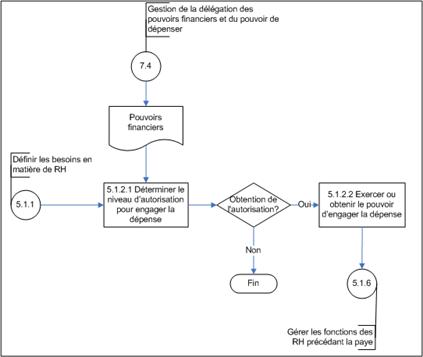

Le gestionnaire du centre de responsabilité qui demande l'intervention de paye détermine le niveau approprié d'autorisation d'engager la dépense selon les politiques de gestion financière et les instruments de délégation des pouvoirs du ministère. Il autorise ou fait autoriser l'engagement de la dépense. La Figure 7 illustre le diagramme d'opérations de niveau 3 de la détermination ou de l'exercice du pouvoir d'engager une dépense.

Figure 7 : Diagramme d'opérations de niveau 3 du sous-processus 5.1.2 Déterminer/Exercer le pouvoir d'engager la dépense

Ce sous-processus comporte deux types de pouvoirs : les pouvoirs financiers et le pouvoir de dépenser. Le pouvoir de dépenser se décline en pouvoir d'engager la dépense, pouvoir d'engager les fonds et pouvoir d'exécuter l'opération. Les pouvoirs financiers consistent à attester et à payer les dépenses en conformité avec les articles 33 et 34 de la LGFP Voir la note en bas de page 12. Le pouvoir d'engager la dépense est « le pouvoir de faire des déboursés ou de s'engager à obtenir des biens ou des services qui occasionneront éventuellement une dépense, notamment la décision … de commander des fournitures ou de retenir des services Voir la note en bas de page 13… » Le niveau d'autorisation est dicté par les instruments de délégation des pouvoirs approuvés par le ministre et l'administrateur général. La création et la tenue des instruments de délégation des pouvoirs ne fait pas partie de l'administration de la paye. Ces activités sont traitées dans le processus opérationnel de la Gestion de la délégation des pouvoirs financiers et du pouvoir de dépenser (processus 7.4).

Lorsqu'il définit les besoins en RH, le gestionnaire du centre de responsabilité doit déterminer le niveau d'autorisation approprié d'engager la dépense en se basant sur les instruments de délégation des pouvoirs (activité 5.1.2.1 – Déterminer le niveau d'autorisation d'engager la dépense) Voir la note en bas de page 14. Le gestionnaire du centre de responsabilité doit obtenir les autorisations appropriées s'il n'a pas le niveau de pouvoir requis d'engager une dépense (activité 5.1.2.2 – Exercer ou faire exercer le pouvoir d'engager la dépense) Voir la note en bas de page 15. S'il n'est pas possible d'obtenir telle autorisation, il faudra redéfinir les besoins en RH ou mettre fin au processus d'engagement de la dépense.

Une fois que l'engagement de la dépense a été autorisé, il faut déterminer si le solde non grevé est suffisant pour pouvoir exécuter l'opération de paye (consultez la section 5.3.3). Le gestionnaire du centre de responsabilité pourra aussi gérer les engagements (consultez la section 5.3.4) et mettre à jour les prévisions salariales (consultez la section 5.3.5).

5.3.2.2 Rôles et responsabilités

Le gestionnaire du centre de responsabilité détermine et exerce le pouvoir d'engager la dépense avec les Services financiers et la fonction ministérielle des finances, et il en informe Rémunération. Le Tableau 2 résume les rôles et les responsabilités dans une grille d'analyse RACI (Responsable, Agent comptable, Consulté, Informé). Ces rôles et ces responsabilités sont décrits plus en détail à l'annexe D.

Tableau 2 : Déterminer/Exercer le pouvoir d'engager la dépense (sous-processus 5.1.2) – RACI

Légende

- FI : Fonction ministérielle des finances

- FIN : Services financiers ministériels

- GCR : Gestionnaire du centre de responsabilité

- RÉM : Rémunération

- SMGFM : Système ministériel de gestion des finances et du matériel

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

| 5.1.2.1 Déterminer le niveau d'autorisation d'engager la dépense |

|

GCR | GCR | FI, FIN | RÉM | SMGFM |

| 5.1.2.2 Exercer ou faire exercer le pouvoir d'engager la dépense |

|

GCR | GCR | FI, FIN | RÉM | SMGFM |

5.3.3 Gérer la disponibilité des fonds (sous-processus 5.1.3)

5.3.3.1 Activités

Avant d'approuver une lettre d'offre, une demande de travail supplémentaire ou toute autre demande conduisant à une intervention de paye et qui constitue en soi une obligation ou une entente contractuelle, le gestionnaire du centre de responsabilité confirme la disponibilité des fonds selon le cadre établi par l'administrateur général pour son organisation.

La Figure 8 illustre le diagramme d'opérations de niveau 3 de la gestion de la disponibilité des fonds.

Figure 8 : Diagramme d'opérations de niveau 3 du sous-processus 5.1.3 Gérer la disponibilité des fonds

Note : L'autorisation est accordée en conformité avec l'article 32 de la LGFP une fois que la dépense a été engagée et que les engagements de fonds ont été contrôlés.

L'administrateur général est responsable d'élaborer et de mettre en œuvre des politiques et des procédures de contrôle des engagements. Les ministères doivent avoir des processus en place Voir la note en bas de page 16 pour vérifier la disponibilité des fonds au moment d'engager la dépense et avant de conclure un contrat Voir la note en bas de page 17. Le pouvoir d'engager des fonds est délégué par écrit aux agents du ministère par l'administrateur général. Avant de soumettre une demande d'opération de paye, le gestionnaire du centre de responsabilité doit vérifier que le solde non grevé est suffisant (activité 5.1.3.1 – Déterminer la disponibilité des fonds) Voir la note en bas de page 18. Le contrôle des engagements est une activité exercée tout au long du processus d'administration de la paye, ce qui comprend la comptabilité de ces engagements.

Si les fonds sont insuffisants, il faut réaffecter ou rajuster les budgets, réviser le budget approuvé et les besoins en RH dans le cadre du processus opérationnel de la Gestion des prévisions et de la revue budgétaire (processus 1.2) ou mettre fin à l'intervention de paye.

Si les fonds sont suffisants, les fonctions du ministère relatives aux engagements sont exécutées. Il faut bien étayer l'autorisation accordée en vertu de l'article 32 de la Loi sur la gestion des finances publiques (activité 5.1.3.2 – Donner l'autorisation).

5.3.3.2 Rôles et responsabilités

Le gestionnaire du centre de responsabilité travaille en collaboration avec les Services financiers et la fonction ministérielle des finances à la gestion de la disponibilité des fonds, et il informe Rémunération de la situation. Le Tableau 3 résume les rôles et les responsabilités dans une grille d'analyse RACI (Responsable, Agent comptable, Consulté, Informé). Ces rôles et ces responsabilités sont décrits plus en détail à l'annexe D.

Tableau 3 : Gérer la disponibilité des fonds (sous-processus 5.1.3) – RACI

Légende

- FI : Fonction ministérielle des finances

- FIN : Services financiers ministériels

- GCR : Gestionnaire du centre de responsabilité

- RÉM : Rémunération

- SMGFM : Système ministériel de gestion des finances et du matériel

- S.O. : Sans objet

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

| 5.1.3.1 Déterminer la disponibilité des fonds |

|

GCR | GCR | FIN | S.O. | SMGFM |

| 5.1.3.2 Donner l'autorisation (article 32, LGFP) |

|

GCR | GCR | FI | RÉM | SMGFM |

5.3.4 Gérer les engagements (sous-processus 5.1.4)

5.3.4.1 Activités

Les activités de contrôle et de consignation des engagements interviennent dès l'étape de la Gestion des besoins au regard de l'administration de la paye et se poursuivent jusqu'aux mesures postérieures à la paye. Pour les besoins de la présente ligne directrice, elles sont décrites une seule fois dans la présente section.

L'approche préconisée pour ces activités de contrôle et de suivi variera d'un ministère à l'autre à cause de la responsabilité qui incombe à l'administrateur général d'élaborer et de mettre en œuvre des politiques et des procédures pour son ministère Voir la note en bas de page 19. Les ministères doivent appliquer les procédures appropriées pour vérifier la disponibilité des fonds avant de conclure un contrat ou d'autres ententes Voir la note en bas de page 20 comme une lettre d'offre ou un autre type de document (p. ex., une demande de règlement d'heures supplémentaires). Il est vrai, par ailleurs, que faire le suivi des engagements pour chaque dépense de rémunération pourrait se révéler peu pratique. C'est pour cette raison que les ministères peuvent s'y prendre autrement. On pourrait les comptabiliser à partir du plan opérationnel du ministère et des coûts de la structure organisationnelle approuvée (même si des postes n'ont pas encore été classifiés officiellement).

Les montants des engagements sont rajustés plus tard aux étapes des mesures en RH antérieures à la paye, des mesures administratives de paye antérieures à la production de la paye et des mesures postérieures à la paye.

Une fois la disponibilité des fonds confirmée, les engagements sont comptabilisés et mis à jour par le gestionnaire du centre de responsabilité en conformité avec la politique ministérielle à cet effet. La Figure 9 illustre le diagramme d'opérations de niveau 3 de la Gestion des engagements.

Figure 9 : Diagramme d'opérations de niveau 3 du sous-processus 5.1.4 Gérer les engagements

Le gestionnaire du centre de responsabilité doit s'assurer que l'engagement est comptabilisé en conformité avec les politiques et procédures du ministère, y compris les engagements permanents (non fermés) qui auront une incidence sur les exercices subséquents. Tout au long du processus opérationnel de l'administration de la paye, l'engagement est suivi et mis à jour (activité 5.1.4.1 – Enregistrer/Mettre à jour les engagements).

Les engagements sont mis à jour et fermés une fois le fichier d'extraits des dépenses détaillées reçu de TPSGC (activité 5.1.4.2 – Fermer les engagements). Les sous-processus d'engagement et de contrôle des engagements de fonds garantissent au bout du compte que les engagements sont gérés et que les dépenses des gestionnaires du centre de responsabilité n'excèdent pas les budgets qui leur ont été alloués et, par conséquent, que le ministère ne dépasse pas le plafond des crédits autorisés.

5.3.4.2 Rôles et responsabilités

Le gestionnaire du centre de responsabilité gère les engagements liés à la paye avec les Services financiers et Rémunération, et il en informe les autres gestionnaires, y compris son supérieur. Le Tableau 4 résume les rôles et les responsabilités dans une grille d'analyse RACI (Responsable, Agent comptable, Consulté, Informé). Ces rôles et ces responsabilités sont décrits plus en détail à l'annexe D.

Tableau 4 : Gérer les engagements (sous-processus 5.1.4) – RACI

Légende

- FIN : Services financiers ministériels

- GCR : Gestionnaire du centre de responsabilité

- RÉM : Rémunération

- SMGFM : Système ministériel de gestion des finances et du matériel

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

| 5.1.4.1 Enregistrer/ Mettre à jour les engagements |

|

GCR | GCR | RÉM, FIN | GCR | SMGFM |

| 5.1.4.2 Fermer les engagements |

|

GCR | GCR | FIN | GCR | SMGFM |

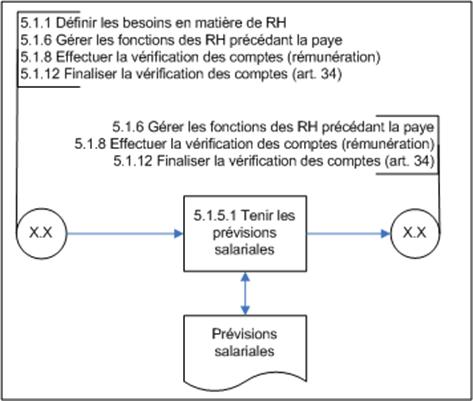

5.3.5 Mettre à jour les prévisions salariales (sous-processus 5.1.5)

5.3.5.1 Activités

Les processus de contrôle des engagements et de gestion des salaires chevauchent les processus de planification opérationnelle définis par le Processus opérationnel commun des ressources humaines (POCRH). La mise à jour des prévisions salariales se fait tout au long du processus opérationnel de l'administration de la paye. Pour les besoins de la présente ligne directrice, ce processus est décrit une seule fois dans la présente section.

La structure organisationnelle approuvée selon le plan opérationnel du ministère fournit les données utilisées pour la prévision des salaires. Les prévisions salariales et les engagements sont déterminés par la structure organisationnelle et mis à jour en fonction des mesures prévues pour l'exercice en cours et les exercices subséquents. Dans les processus antérieurs à la paye (des RH et de la paye), la structure opérationnelle et l'incidence financière connexe, y compris les prévisions et les engagements dans le Système ministériel de gestion des finances et du matériel (SMGFM), sont mis à jour d'après les changements à apporter aux données de paye des employés ou une activité liée aux RH ayant une incidence sur la paye (dotation, départ, prime au rendement, activité amorcée par l'employé ou l'employeur). La Figure 10 illustre le processus de niveau 3 de la mise à jour des prévisions salariales.

Figure 10 : Diagramme d'opérations de niveau 3 du sous-processus 5.1.5 Mettre à jour les prévisions salariales

5.3.5.2 Rôles et responsabilités

Le gestionnaire du centre de responsabilité met à jour et tient à jour les prévisions salariales avec les Services financiers et les Ressources humaines, et il informe la direction. Le Tableau 5 résume les rôles et les responsabilités dans une grille d'analyse RACI (Responsable, Agent comptable, Consulté, Informé). Ces rôles et ces responsabilités sont décrits plus en détail à l'annexe D.

Tableau 5 : Mettre à jour les prévisions salariales (sous-processus 5.1.5) – RACI

Légende

- FI : Fonction ministérielle des finances

- FIN : Services financiers ministériels

- GCR : Gestionnaire du centre de responsabilité

- RÉM : Rémunération

- RH : Autres fonctions RH

- SMGFM : Système ministériel de gestion des finances et du matériel

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

| 5.1.5.1 Tenir les prévisions salariales | Données sur les prévisions relatives aux employés et aux postesA | GCR | GCR | RÉM, FIN, RH | FI, RH | SMGFM |

5.1.5.1 Tenir les prévisions salariales |

Données sur les prévisions relatives aux employés et aux postesA | GCR | GCR | RÉM, FIN, RH | FI, RH | SMGFM |

| Montants prévus | GCR | GCR | RÉM, FIN, RH | FI | SMGFM |

Note A : L'incidence financière de la structure organisationnelle est déterminée (consultez la section 5.3.1), et les engagements et les prévisions sont rajustés en conséquence (consultez la section 5.3.4 et la section 5.3.5).

Le SMGFM est la source faisant autorité de l'information de planification seulement. Une fois le plan mis en branle dans les groupes de sous-processus antérieurs à la paye (des RH et de la paye), la source faisant autorité est le Système de gestion des ressources humaines (SGRH).

5.4 Mesures en RH antérieures à la paye

Les sous-processus des Mesures en RH antérieures à la paye sont exécutés par le personnel ministériel des RH et de la Rémunération, les gestionnaires et les agents financiers ainsi que par les bureaux de paye de Travaux publics et Services gouvernementaux Canada. Ces sous-processus sont répartis en deux groupes : les Mesures en RH antérieures à la paye et les Mesures administratives de la paye antérieures à la production de la paye. La présente section traite des Mesures en RH antérieures à la paye : les RH, les Services financiers et les gestionnaires amorcent les activités liées à la paye, y compris celle d'exercer le pouvoir d'exécuter une opération (p. ex., la dotation). Du point de vue des finances, ces sous-processus couvrent les exigences de la LGFP et les politiques du Conseil du Trésor régissant l'engagement des dépenses, les articles 32 et 34 de la LGFP et la gestion des salaires.

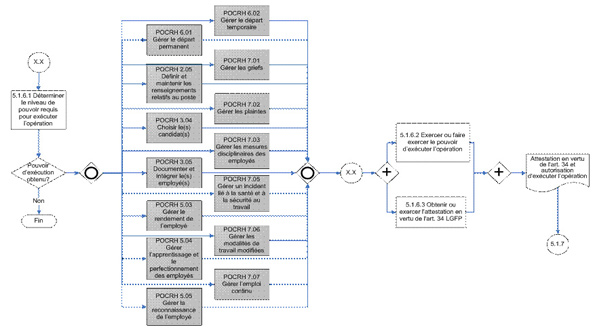

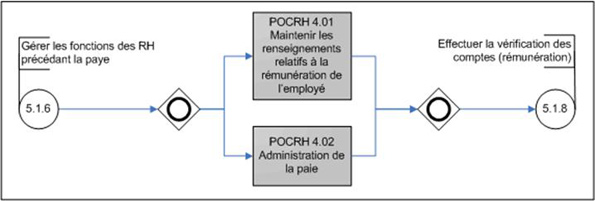

5.4.1 Gérer les fonctions des RH précédant la paye (sous-processus 5.1.6)

5.4.1.1 Activités

Le sous-processus Gérer les fonctions des RH précédant la paye commence par l'activité 5.1.6.1 – Déterminer le niveau de pouvoir requis pour exécuter l'opération, confiée au gestionnaire du centre de responsabilité et aux RH. Il s'agit du pouvoir de conclure un marché ou d'approuver des droits Voir la note en bas de page 21. Pour la paye, ce pouvoir est inscrit dans les pouvoirs délégués en matière de RH (« pouvoirs délégués ») tels que les pouvoirs délégués en matière de dotation ou de classification.

Le gestionnaire du centre de responsabilité devrait vérifier qu'il a reçu le pouvoir d'exécuter une opération au niveau approprié selon les instruments de délégation approuvés du ministère Voir la note en bas de page 22. S'il ne possède pas le niveau de pouvoir requis, il lui faut obtenir la signature d'un gestionnaire détenant le niveau approprié de pouvoir Voir la note en bas de page 23. Dans certaines situations, l'autorisation d'exécuter une opération n'est pas accordée, donc le sous-processus de la gestion des fonctions des RH précédant la paye prend fin.

À la suite de l'activité 5.1.6.1 Déterminer le niveau de pouvoir requis pour exécuter l'opération, le sous-processus Gérer les fonctions des RH précédant la paye déborde sur les fonctions des ressources humaines. Dans le contexte du plan opérationnel et du modèle organisationnel approuvés, un gestionnaire du centre de responsabilité ou les RH lancent l'un des processus suivants du POCRH :

- Définir et maintenir les renseignements relatifs au poste (POCRH 2.05)

- Choisir le(s) candidat(s) (POCRH 3.04)

- Documenter et intégrer le(s) employé(s) (POCRH 3.05)

- Gérer le rendement de l'employé (POCRH 5.03)

- Gérer l'apprentissage et le perfectionnement des employés (POCRH 5.04)

- Gérer la reconnaissance de l'employé (POCRH 5.05)

- Gérer le départ permanent (POCRH 6.01)

- Gérer le départ temporaire (POCRH 6.02)

- Gérer les griefs (POCRH 7.01)

- Gérer les plaintes (POCRH 7.02)

- Gérer les mesures disciplinaires des employés (POCRH 7.03)

- Gérer un incident lié à la santé et à la sécurité au travail (POCRH 7.05)

- Gérer les modalités de travail modifiées (POCRH 7.06)

- Gérer l'emploi continu (y compris les réaménagements des effectifs) (POCRH 7.07)

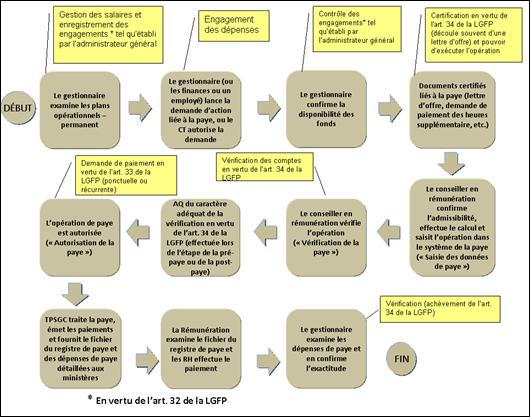

Le groupe de sous-processus des Mesures en RH antérieures à la paye se termine lorsque le gestionnaire du centre de responsabilité obtient ou donne l'autorisation d'exécuter l'opération et l'attestation en vertu de l'article 34 de la LGFP du document de paye. Il peut s'agir du gestionnaire du centre de responsabilité qui signe une lettre d'offre d'emploi ou une demande de paiement des heures supplémentaires, des congés compensatoires ou des vacances à la fin de l'exercice. Par l'analyse des processus de paye et la confirmation des politiques et des lois applicables, on confirme que la vérification et l'attestation en vertu de l'article 34 de la LGFP sont délégués à un gestionnaire du centre de responsabilité et que la vérification des données de paye en vertu de l'article 34 de la LGFP est déléguée aux conseillers en rémunération.

Dans le contexte de la paye, l'attestation en vertu de l'article 34 de la LGFP peut être une attestation ponctuelle (p. ex., le paiement des heures supplémentaires, le paiement des congés compensatoires ou des congés de vacances accumulés) ou l'attestation en vertu de l'article 34 de la LGFP de la lettre d'offre. En signant la lettre d'offre, le gestionnaire du centre de responsabilité atteste que la paye de l'employé est conforme aux dispositions de la convention collective (ou aux conditions d'emploi). Ces conditions peuvent s'appliquer à différents moments tout au long de la durée de l'emploi selon la lettre d'offre. Si une opération de paye est entrée plus tard pour payer une indemnité à l'employé, par exemple, l'attestation en vertu de l'article 34 de la LGFP est dérivée de la lettre d'offre originale. De la même manière, l'attestation en vertu de l'article 34 de la LGFP découlant de la lettre d'offre s'applique lorsqu'une opération de paye est requise à la suite, par exemple, de la conclusion d'une nouvelle convention collective ou d'une augmentation statutaire.

La Figure 11 illustre le diagramme d'opérations de niveau 3 du sous-processus Gérer les fonctions des RH précédant la paye.

Figure 11 : Diagramme d'opérations de niveau 3 du sous-processus 5.1.6 Gérer les fonctions des RH précédant la paye

Les processus du POCRH qui font partie de ce sous-processus sont interreliés, mais ces interrelations ne sont pas illustrées à la Figure 11 , et elles ne font pas partie de la présente ligne directrice. Les lecteurs voudront consulter les documents sur le POCRH Voir la note en bas de page 24 pour obtenir de plus amples renseignements. Le reste de la section décrit en détail les processus des RH illustrés à la figure 11 qui ont été tirés du POCRH Voir la note en bas de page 25. Des mises à jour de ces processus ou des changements apportés plus tard peuvent s'appliquer à la présente ligne directrice Voir la note en bas de page 26.

Le POCRH 2.05 Définir et maintenir les renseignements relatifs au poste

« Ce processus consiste à documenter ou à mettre à jour les renseignements sur les postes à partir des intrants du processus 2.04 ou du processus 1.03. Il est formé d'un ensemble d'activités qui consistent à confirmer les aspects généraux d'un poste, à savoir l'emplacement géographique, les exigences en matière de sécurité, les exigences linguistiques, de même que de vérifier cette information auprès d'experts en la matière (p. ex. langues officielles et sécurité). Ce processus peut aussi concerner la mise à jour de l'information sur les postes à la suite de changements apportés à la rémunération ou la suppression d'un poste vacant ou obsolète Voir la note en bas de page 27. »

Le processus comprend les mesures suivantes :

- Confirmer les renseignements relatifs au poste (POCRH 2.05.01)

- Documenter les renseignements relatifs au poste (POCRH 2.05.02)

Le POCRH 3.04 Choisir le(s) candidat(s)

« Ce processus débute par l'identification du candidat qui correspond au profil de la bonne personne, suivi du processus de notification, de la confirmation des conditions d'emploi, préparation de la lettre d'offre et de l'acceptation du candidat Voir la note en bas de page 28. »

Ce processus comprend les activités suivantes :

- Choisir le(s) candidat(s) (POCRH 3.04.01)

- Procéder aux notifications (POCRH 3.04.02)

- Présenter l'offre d'emploi (POCRH 3.04.03)

Le POCRH 3.05 Documenter et intégrer le(s) employé(s)

« Ce processus englobe toute la documentation sur l'employé et l'orientation de celui-ci, qu'il s'agisse d'un nouvel employé du gouvernement du Canada ou d'un employé muté à un autre poste du même ministère ou d'un autre ministère. Ce processus comprend la création du « dossier de l'employé », son inscription à la paie, aux avantages sociaux et à la pension de même que l'aménagement de son lieu de travail (bureau, ordinateur, matériel) et l'orientation sur son nouvel emploi Voir la note en bas de page 29.

Ce processus comprend les activités suivantes :

- Documenter/Mettre à jour les documents au dossier de l'employé (POCRH 3.05.01)

- Établir l'espace de travail de l'employé (POCRH 3.05.02)

- Effectuer l'orientation de l'employé (POCRH 3.05.03)

Le POCRH 5.03 Gérer le rendement des employés

« Ce processus est déclenché par le cycle annuel de mesure du rendement, et s'appuie sur des données d'autres processus de RH. Il comprend la tenue d'examens du rendement suivant l'horaire établi dans l'entente de rendement ou en raison d'un événement lié au rendement (excellence de l'employé dans l'atteinte des objectifs ou échec), et l'évaluation du rendement de l'employé en fonction des engagements pris ou des objectifs à atteindre. Selon les résultats de ces examens et de l'évaluation, le processus comprend les mesures prises dans l'éventualité d'un écart au niveau des compétences et d'un rendement qui répond aux attentes ou les dépasse. Pour les autres questions liées au rendement, le gestionnaire considérera les prochaines étapes qui sont énoncées dans le processus approprié, tel que le processus 7.0 (mesures disciplinaires) ou le processus 6.0 (fin de la probation) Voir la note en bas de page 30. »

Ce processus comprend ce qui suit :

- Examiner le rendement de l'employé (POCRH 5.03.01)

- Procéder à l'évaluation annuelle du rendement (POCRH 5.03.02)

- Déterminer les mesures à prendre à la suite de l'évaluation du rendement (POCRH 5.03.03)

Le POCRH 5.04 Gérer l'apprentissage et le perfectionnement des employés

« L'employé s'inscrit aux activités d'apprentissage mentionnées dans l'entente de rendement et fait preuve d'initiative en saisissant des occasions de perfectionnement et en demandant un congé d'études. Ce processus comprend aussi l'accomplissement du travail préparatoire et une discussion avec le gestionnaire après l'apprentissage pour s'assurer du transfert des connaissances et compétences acquises dans le poste Voir la note en bas de page 31. »

Ce processus comprend ce qui suit :

- Coordonner les activités d'apprentissage et de perfectionnement (POCRH 5.04.01)

- Effectuer un examen à la suite de l'apprentissage et du perfectionnement (POCRH 5.04.02)

Le POCRH 5.05 Gérer la reconnaissance à l'endroit des employés

« Ce processus est déclenché par un appel de candidatures pour la reconnaissance formelle, les prix de long service, un rendement ou une performance digne de mention, ou un acte méritoire, mentionné lors de l'examen ou de l'évaluation du rendement. Il comprend les activités liées à l'identification des employés pour la reconnaissance formelle et informelle, la remise de prix et la production de documents connexes. L'information sur la reconnaissance est ensuite utilisée dans le cadre du processus 4.0 pour évaluer l'incidence fiscale Voir la note en bas de page 32. »

Ce processus comprend ce qui suit :

- Choisir le type de reconnaissance (POCRH 5.05.01)

- Reconnaître l'employé (POCRH 5.05.02)

Remarque : Les prix en argent peuvent aussi être traités dans le processus des comptes créditeurs. Ces opérations sont traitées dans le processus opérationnel de la Gestion des autres paiements (processus 3.3).

Le POCRH 6.01 Gérer le départ permanent

« Déclenché par le processus 5.0 (résultats de l'évaluation du rendement, période d'essai), le processus 7.0 (réaménagement des effectifs, mesure disciplinaire) ou des circonstances personnelles (démission, départ à la retraite, décès) ou relatives à l'organisation (fin de la période de nomination), ce processus comprend les activités concernant l'amorce de la procédure de départ, la consignation des renseignements nécessaires et le traitement du départ (jusqu'au calcul de l'indemnité de départ et du dernier paiement), le recouvrement des biens et les entrevues de fin d'emploi, avant le déclenchement des activités du processus 4.0 et la mise au courant des tierces parties. S'il s'agit d'un départ permanent en raison d'une mutation, ce processus inclut la transmission des documents relatifs à l'employé au nouveau ministère Voir la note en bas de page 33. »

Ce processus comprend ce qui suit :

- Produire un avis de cessation d'emploi (POCRH 6.01.01)

- Traiter le dernier paiement (pour les départs permanents) (POCRH 6.01.02)

- Effectuer les rajustements lies à la mutation de sortie (POCRH 6.01.03)

- Préparer les documents finaux (POCRH 6.01.04)

- Tenir l'entrevue de fin d'emploi (POCRH 6.01.05)

Le POCRH 6.02 Gérer le départ temporaire

« Déclenché par le processus 7.0 (congé payé autorisé, congé non payé autorisé, mesure disciplinaire), une plainte accueillie par la Commission des accidents du travail (CAT) ou des circonstances relatives au milieu de travail (fin de la période de nomination), ce processus comprend les activités concernant la consignation des renseignements nécessaires, le traitement du départ temporaire (y compris le congé avec étalement du revenu (CER), le congé de transition à la retraite (CTR), la détermination des arrérages de cotisations au régime de pension et des paiements pour le maintien des assurances) et le recouvrement des biens, au besoin, avant le déclenchement des activités du processus 4.0 et la mise au courant des tierces parties Voir la note en bas de page 34. »

Ce processus comprend ce qui suit :

- Traiter le congé payé ou non payé (POCRH)

- Traiter les options en matière de pension et d'assurance relatives aux congés non payés (POCRH 6.02.02)

Le POCRH 7.01 Gérer les griefs

« Déclenché par un événement en milieu de travail, ce processus inclut la présentation d'un grief, son consignation, son évaluation, la prise d'une décision aux divers paliers de la procédure de règlement des griefs ainsi que la décision de le renvoyer à un niveau supérieur ou à l'arbitrage. Une fois que les décisions sont rendues, il faut déterminer si on interjettera appel en Cour fédérale en raison d'erreurs de droit ou de procédure, ou si une ordonnance d'un tribunal est nécessaire pour faire exécuter la décision Voir la note en bas de page 35. »

Ce processus comprend ce qui suit :

- Présenter le grief (POCRH 7.01.01)

- Recevoir le grief (POCRH 7.01.02)

- Évaluer le grief et statuer (POCRH 7.01.03)

- Se préparer pour l'audition du grief de classification (POCRH 7.01.04)

- Tenir l'audition du grief de classification (POCRH 7.01.05)

- Décision de la personne autorisée à trancher (POCRH 7.01.06)

- Examiner la décision (POCRH 7.01.07)

- Avis à la Commission canadienne des droits de la personne (CCDP) (POCRH 7.01.08)

- Soumettre le grief à l'arbitrage (POCRH 7.01.09)

- Mettre le dossier de l'employé à jour (POCRH 7.01.10)

- Retirer le grief (POCRH 7.01.11)

Le POCRH 7.02 Gérer les plaintes

« Déclenché par un événement survenant dans le milieu de travail, un événement lié à l'employeur ou un événement lié à une nomination interne. Ce processus inclut la présentation d'une plainte (à la CRTFP, à la CCDP, relative à la dotation ou au harcèlement) et la présentation de celle-ci à l'instance compétente, qui évalue la plainte, enquête à son sujet et peut statuer ou rendre une décision en fonction de la nature de la plainte. Une fois que les décisions sont rendues, il faut déterminer si on interjettera appel en Cour fédérale en raison d'erreurs de droit ou de procédure Voir la note en bas de page 36. »

Ce processus comprend ce qui suit :

- Présenter la plainte (POCRH 7.02.01)

- Examiner la décision finale de la CRTFP (POCRH 7.02.02)

- Examiner la décision finale de la CCDP (POCRH 7.02.03)

- Examiner la décision finale du Tribunal de la dotation de la fonction publique (TDFP) (POCRH 7.02.04)

- Examiner la plainte de harcèlement (POCRH 7.02.05)

- Mener une enquête sur la plainte de harcèlement (POCRH 7.02.06)

- Statuer sur la plainte de harcèlement (POCRH 7.02.07)

- Retirer la plainte (POCRH 7.02.08)

- Mettre le dossier de l'employé à jour (POCRH 7.02.09)

Le POCRH 7.03 Gérer les mesures disciplinaires des employés

« Déclenché par un événement lié à un employé ou un événement lié au milieu de travail, ou encore par une décision selon laquelle il peut y avoir eu inconduite, ce processus inclut la détermination de la nécessité et de la nature de la mesure disciplinaire, et l'exécution de toute mesure jugée appropriées par la direction compte tenu des circonstances de l'inconduite présumée Voir la note en bas de page 37. »

Ce processus comprend ce qui suit :

- Mener une enquête (POCRH 7.03.01)

- Déterminer la mesure à prendre (POCRH 7.03.02)

- Aviser l'employé de la décision et appliquer la mesure disciplinaire (POCRH 7.03.03)

Le POCRH 7.05 Gérer un incident lié à la santé et à la sécurité au travail

« Déclenché par un incident survenu dans la vie d'un employé ou à son travail, ce processus inclut les activités associées à la « prévention proactive » en termes de prévention de situations dangereuses. Il inclut la documentation et la gestion des activités en matière de santé et de sécurité au travail (SST), notamment la prévention des situations dangereuses et les mesures prises pour communiquer de l'information sur les incidents qui sont survenus. En fonction de la nature de l'événement lié à la SST, il peut inclure l'aide procurée à un employé et peut déboucher sur un rapport à la Commission des accidents du travail (CAT). La surveillance de la sécurité en milieu de travail et la prévention des risques font également partie de ce processus. Il inclut également la découverte de risques en milieu de travail et les répercussions possibles de la cause de la présence de ce risque Voir la note en bas de page 38. »

Ce processus comprend ce qui suit :

- Enquêter sur la situation dangereuse réelle ou potentielle (POCRH 7.05.01)

- Analyser la situation dangereuse réelle ou potentielle et déterminer les mesures à prendre (POCRH 7.05.02)

- Administrer les services de santé et de sécurité au travail (SST) (POCRH 7.05.03)

- Contrôler la sécurité au travail et prévenir les situations dangereuses (POCRH 7.05.04)

Les activités de gestion financière qui touchent les situations liées à la Sécurité et santé au travail (SST) sont décrites dans le processus opérationnel de la Gestion des autres paiements (processus 3.3).

Le POCRH 7.06 Gérer les modalités de travail modifiées

« Déclenché par un événement survenu dans la vie d'un employé ou à son travail, ce processus inclut la détermination de la nécessité d'un régime de travail non conventionnel et de mesures d'adaptation particulières pour l'employé en question, dont les modifications physiques (à son poste de travail), les modifications techniques aux logiciels ou à l'ordinateur, ainsi qu'aux modifications éventuellement apportées pour instaurer un régime de travail adapté (y compris la redistribution des tâches au sein d'une unité de travail). Prière de retenir que ces modifications ont des liens avec la gestion des locaux et du matériel, la technologie d'adaptation, l'établissement des horaires du personnel, les retours au travail, etc. Voir la note en bas de page 39

Ce processus comprend ce qui suit :

- Évaluer la demande, consulter les experts en la matière et accorder un régime de travail non conventionnel ou une mesure d'adaptation (POCRH 7.06.01)

- Planifier le régime de travail non conventionnel ou la mesure d'adaptation et en faire le suivi (POCRH 7.06.02)

Le POCRH 7.07 Gérer l'emploi continu (y compris le réaménagement des effectifs)

« Ce processus est basé sur les parties 1 à 6 de la Directive sur le réaménagement des effectifs. Selon les intrants du plan sur le milieu de travail et la main-d'oeuvre, ce processus inclut l'évaluation des répercussions particulières d'un réaménagement des effectifs, les exigences en matière de notification (aux employés, syndicats, SCT, CFP) et les activités associées à la garantie d'offre d'emploi raisonnable. Ce processus inclut également les décisions de la part des employés touchés en fonction des options proposées, qui peuvent inclure la dotation en un nouvel emplacement (3.01 Confirmer la méthode de dotation), l'intégration de l'employé à un nouveau poste (3.04 Choisir le candidat) ou le soutien à l'employé lors d'une cessation d'emploi permanente (6.01) ou temporaire (6.02) Voir la note en bas de page 40. »

Ce processus comprend ce qui suit :

- Établir le plan de transformation des activités (POCRH 7.07.01)

- Identifier les employés touchés (POCRH 7.07.02)

- Choisir une option (POCRH 7.07.03)

5.4.1.2 Rôles et responsabilités

Ce sous-processus comprend les mesures requises pour documenter la demande d'une intervention de paye. Le Tableau 6 résume les rôles et les responsabilités dans une grille d'analyse RACI (Responsable, Agent comptable, Consulté, Informé). Ces rôles et ces responsabilités sont décrits plus en détail à l'annexe D.

Tableau 6 : Gérer les fonctions des RH précédant la paye (sous-processus 5.1.6) – RACI

Légende

- EMPL : Employé

- FI : Fonction ministérielle des finances

- FIN : Services financiers ministériels

- GCR : Gestionnaire du centre de responsabilité

- RÉM : Rémunération

- RH : Autres fonctions RH

- RRT : Rémunération et relations de travail

- SGRH : Système de gestion des ressources humaines

- SMGFM : Système ministériel de gestion des finances et du matériel

- S1 : Scénario 1

- S2 : Scénario 2

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

| 5.1.6.1 Déterminer le niveau de pouvoir requis pour exécuter l'opération | Délégation des pouvoirs en matière de RH | RH | RH | RÉM | FI, GCR | SGRH |

| Instrument de délégation des pouvoirs | FIN | FI | RÉM | RÉM, RH | SMGFM | |

| Spécimens de signature | FIN | FIN | RÉM, GCR | RÉM, RH | SMGFM | |

| 5.1.6.2 Exercer ou faire exercer le pouvoir d'exécuter l'opération | Délégation des pouvoirs en matière de RH | RH | RH | RÉM | FI, GCR | SGRH |

| Instrument de délégation des pouvoirs en matière de RH | RH | RH | RÉM | RÉM, RH | SMGFM | |

| 5.1.6.3 Obtenir ou exercer l'attestation en vertu de l'article 34, LGFP |

|

RÉM, GCR | GCR | FIN | FI, RH | SGRH |

| Instrument de délégation des pouvoirs | FIN | FI | FI, FIN | RÉM | SMGFM | |

| Spécimens de signature | FIN | FIN | RÉM, GCR | RÉM, RH | SMGFM | |

| Demande d'une mesure liée à la paye (activité du POCRH) | Demande d'une mesure (dotation, classification, demande de changement d'horaire, etc.) | GCR | GCR | RÉM, EE, RH | RÉM, EE, FIN | SGRH |

| Demande de versements | S1 : GCR S2: EE | S1 : GCR S2: EE | S1 : RÉM S2: RÉM | S1 : EE, FIN, RH, GCR S2: EE, FIN, RH, GCR |

S1 : SGRH S2: SGRH | |

| Ordonnance de la cour (règlement, saisie-arrêt) | RÉM | RÉM | RH | GCR, EE, FIN | SGRH | |

| Nouvelle convention collective / réinstallation des versements |

RÉM | RRT | RH | GCR, FIN, EE, FI | document du Conseil du Trésor |

5.5 Mesures administratives de paye antérieures à la production de la paye

Les sous-processus précédant la paye sont exécutés par le personnel du ministère, y compris les agents des RH, les conseillers en rémunération, les gestionnaires du centre de responsabilité et les agents financiers ainsi que par les bureaux de paye de Travaux publics et Services gouvernementaux Canada (TPSGC). Ces sous-processus sont répartis en deux groupes de sous-processus : les Mesures en RH antérieures à la paye et les Mesures administratives de la paye antérieures à la paye. La présente section décrit les sous-processus de la paye antérieures à la production de la paye où les agents des RH, les agents financiers et les gestionnaires travaillent en collaboration pour finaliser les opérations de paye qui devront être traitées par TPSGC. Du point de vue des finances, ces sous-processus couvrent les exigences de la LGFP et des politiques du Conseil du Trésor régissant l'application des articles 32 et 34 de la LGFP et la gestion des salaires.

5.5.1 Gérer les processus de paye précédant la paye elle-même (sous-processus 5.1.7)

5.5.1.1 Activités

Le groupe des mesures administratives de paye antérieures à la production de la paye suit le groupe des Mesures en RH antérieures à la paye (décrites à la section 5.4), et il se termine par le processus des RH Administration de la paye (POCRH 4.02) ou Maintenir les renseignements relatifs à la rémunération de l'employé (POCRH 4.01). Ces processus sont décrits à la rubrique 4.0 Rémunération totale du POCRH Voir la note en bas de page 41.

Les processus de paye couvrent les exigences de la LGFP et des politiques du Conseil du Trésor connexes pour les éléments suivants :

- Engagement des dépenses

- Article 32 de la LGFP

- Article 34 de la LGFP

- Gestion des salaires

Dans ce groupe de sous-processus, le conseiller en rémunération reçoit un document de paye, le plus souvent du gestionnaire du centre de responsabilité. Si l'intervention de paye est déclenchée par l'employé ou par le Conseil du Trésor (ou l'employeur) et qu'elle affecte le budget du gestionnaire du centre de responsabilité, il est important que la Rémunération en informe ce dernier. Le conseiller en rémunération confirme que le bénéficiaire a droit au paiement, fait les calculs nécessaires et saisit l'opération dans le Système régional de paye. Pour la Rémunération, c'est l'étape de l'entrée de la paye.

Figure 12 : Diagramme d'opérations de niveau 3 du sous-processus 5.1.7 Gérer les processus de paye précédant la paye elle-même

Le reste de cette section décrit en détail les processus de la paye et des avantages illustrés dans la figure 12 qui sont tirés du POCRH. Les mises à jour de ces processus ou les modifications qui y seront éventuellement apportées peuvent s'appliquer.

Le POCRH 4.01 Maintenir les renseignements relatifs à la rémunération de l'employé

« Ce processus, déclenché par un employé ou un événement en milieu de travail qui se répercute sur les renseignements sur l'employé, consiste à évaluer les incidences du changement sur la rémunération et à déclencher le traitement des paiements (4.02) ou à mettre à jour les renseignements avec les fournisseurs tiers (assureurs, Direction des pensions de retraite de TPSGC) Voir la note en bas de page 42. »

Ce processus comprend les éléments suivants :

- Commencer à traiter la demande ou à modifier les renseignements pour la paie ou les retenues (POCRH 4.01.01)

- Examiner la demande de paiement de l'employé (POCRH 4.01.02)

- Traiter la demande de paie, la demande de retenues et les changements de renseignements (POCRH 4.01.03)

Comme le montre la Figure 12, les fonctions suivantes du maintien des renseignements relatifs à la rémunération de l'employé sont régies par des politiques de gestion financière du Conseil du Trésor et des exigences de la LGFP :

- Lancement d'une demande de paye (engagement d'une dépense en lien avec les activités touchant le personnel et la paye)

- Confirmation de la disponibilité des fonds et suivi et ajustement correspondant des engagements avant l'approbation de la demande d'une intervention de paye comme le temps supplémentaires ou la lettre d'offre

- Vérification et attestation en vertu de l'article 34 de la LGFP certifiant que l'employé a fourni les services

Le POCRH 4.02 Administration de la paie

« Déclenché par une modification des renseignements sur la rémunération de l'employé ou par un événement dans le domaine des RH se répercutant sur la paie (p. ex. dotation, départ, rémunération au rendement), ce processus consiste à étayer la transaction et à lancer le paiement (par l'entremise du SRP de TPSGC ou des institutions financières). Ce processus consiste aussi à tenir à jour les soldes des congés Voir la note en bas de page 43. »

Il comprend ce qui suit :

- Préparer les renseignements nécessaires au traitement de la paye (POCRH 4.02.01)

- Effectuer le traitement des versements, des annulations et des paiements en double (POCRH 4.02.02)

- Gérer les banques de congés des employés (POCRH 4.02.03)

- Procéder à la liquidation obligatoire des congés et des congés annuels (POCRH 4.02.04)

Comme le montre la Figure 12, la vérification en vertu de l'article 34 de la LGFP de la fonction d'administration de la paie est régie par des politiques de gestion financière du Conseil du Trésor et des exigences de la LGFP.

5.5.1.2 Rôles et responsabilités

Déclenché par une demande soumise par un employé, un gestionnaire du centre de responsabilité ou le Conseil du Trésor (ou l'employeur) et souvent à la suite des sous-processus des RH antérieurs à la paye (consultez la section 5.4 de la présente ligne directrice), ce sous-processus couvre les mesures prises par le conseiller en rémunération pour documenter l'opération et lancer le paiement par l'intermédiaire de TPSGC, le SRP et une institution financière. Les points de convergence courants entre les RH et les Services financiers et les données correspondantes qui suivent ont été déterminés. L'information sur les employés et les postes est partagée entre les RH et les Services financiers. Le Tableau 7 résume les rôles et les responsabilités au regard de l'information partagée entre les RH et les Services financiers dans le sous-processus des Mesures administratives de la paye antérieures à la production de la paye au moyen de la grille d'analyse RACI. Ces rôles et ces responsabilités sont décrits plus en détail à l'annexe D.

Tableau 7 : Gérer les processus de paye précédant la paye elle-même (sous-processus 5.1.7) – RACI

Légende

- EMPL : Employé

- FI : Fonction ministérielle des finances

- FIN : Services financiers ministériels

- GCR : Gestionnaire du centre de responsabilité

- PAYE : Secteur de la rémunération (TPSGC)

- RÉM : Rémunération

- RG-SR : Systèmes de rémunération du RG

- RH : Autres fonctions RH

- SGRH : Système de gestion des ressources humaines

- SMGFM : Système ministériel de gestion des finances et du matériel

- CIDP : Code d'identification de dossier personnel

- S.O. : Sans objet

| Activité | Données connexes | Responsable | Agent comptable | Consulté | Informé | Source faisant autorité |

|---|---|---|---|---|---|---|

| Information sur l'employé |

|

RÉM | RÉM | EE, GCR | PAYE, FIN, RH |

SGRH |

|

RÉM | PAYE | N/A | FIN, RH, GCR | RG-SR | |

|

RÉM | RÉM | N/A | FIN, RH, PAYE, GCR | SGRH | |

|

RÉM | RÉM | RH, GCR | FIN, RH, PAYE |

SGRH | |

|

RÉM | PAYE | EE | EE, FIN, RH, PAYE, GCR |

RG-SR (Central Index) |

|

| Information sur le poste |

|

GCR, RÉM | GCR | FIN | FIN, RH, PAYE |

DFMS |

|

RH, RÉM | RH | GCR | RÉM, FIN |

SGRH |

Notes :

- Les versements sont les montants payés à un employé, y compris la rémunération de base, en raison de sa situation ou de ses réalisations, par exemple, la prime au bilinguisme et la prime de surveillance.

- Le code financier d'un poste (p. ex., le centre de responsabilité, l'activité de programme et le projet) est inclus ou non dans le fichier d'extraits des dépenses détaillées. S'il est inclus dans le fichier d'extraits des dépenses détaillées, Rémunération doit entrer cette donnée dans le SRP Voir la note en bas de page 44.

- Les attributs d'un poste sont ses caractéristiques qui ont un effet sur la paye lorsqu'il est doté, par exemple, l'exclusion, la situation géographique (pour certaines classifications) et des versements additionnels particuliers comme une prime d'éloignement.

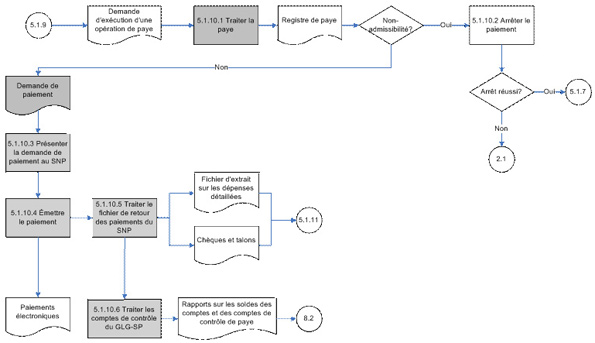

5.5.2 Effectuer la vérification des comptes (Rémunération) (sous-processus 5.1.8)

5.5.2.1 Activités