Annulée [2016-02-02] - Guide d'établissement des coûts

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Secteur de la gestion financière et de l'analyse - Avant-propos

Le présent Guide d'établissement des coûts est l'un des nombreux outils que le Bureau du contrôleur général (BCG) a mis au point afin de favoriser l'intendance, la reddition de comptes et l'optimisation des ressources dans l'ensemble de l'administration publique. L'utilisation de renseignements sur les coûts actualisés et rigoureusement préparés contribue à la reddition de comptes et à la transparence, ainsi qu'à la prise de décisions judicieuses et de risques calculés.

Le présent guide remplace le Guide pour l'établissement des coûts des extrants au Gouvernement du Canada du Secrétariat du Conseil du Trésor du Canada, qui a représenté la principale source de conseils sur l'établissement des coûts depuis sa parution en 1989 [1]. Les principes présentés dans ce Guide ont été repris dans cette nouvelle version en fonction de leur utilité et pertinence. Le nouveau guide a été rédigé afin d'accorder davantage d'attention à l'établissement des coûts, cette technique étant devenue une exigence de gestion commune et non plus une exigence s'appliquant à quelques ministères et organismes seulement, surtout à ceux qui exécutent des opérations à recouvrement de coûts. Les normes et lignes directrices de la comptabilité de gestion émises par les Comptables en management accrédités du Canada (CMA Canada) ont constitué une importante source de référence lors de la rédaction du présent guide, qui soutient les principes qui y sont énoncés.

Les agents financiers et les gestionnaires de tous les niveaux se serviront du présent guide à titre de document de référence officiel du Secrétariat du Conseil du Trésor (le Secrétariat) du Canada en matière d'établissement des coûts. Les agents financiers y auront particulièrement recours lorsqu'ils sont appelés à fournir des conseils en matière d'établissement des coûts ou à attester l'exactitude et la pertinence de l'information sur les coûts, notamment dans les présentations au Conseil du Trésor et au Cabinet.

Les rôles et les responsabilités des parties intéressées à l'établissement des coûts sont décrits à chacune des sept étapes recommandées.

Une boîte à outils de l'établissement des coûts a été mise au point à titre de complément du guide (voir l'annexe B). Elle vise à expliquer les concepts fondamentaux de l'établissement des coûts aux non-initiés et à montrer aux gestionnaires et aux professionnels de tous les niveaux comment recourir à une approche logique et uniforme lorsqu'ils élaborent les renseignements sur les coûts et les remettent en question. La boîte à outils présente une approche uniforme pour calculer les renseignements sur les coûts nécessaires pour la planification, l'acquisition et la répartition de ressources, la prise de décisions, la mesure du rendement, la présentation de rapports et la reddition de comptes.

On confond souvent les notions d'« établissement des coûts », d'« établissement des prix » et de « financement », bien qu'il s'agisse de fonctions distinctes. Il faut connaître les coûts, que l'imputation d'un prix soit envisagée ou non, et sans égard au niveau de financement. L'établissement des prix sert à déterminer le montant à demander ou à décider s'il convient d'imputer un montant. Il tient compte de nombreux facteurs autres que les coûts. Une comparaison des coûts et du financement montrera s'il existe un écart à combler. Le présent guide porte sur l'établissement des coûts.

Tous les ministères et organismes ont été consultés dans le cadre de la révision du présent guide, et nous tenons à remercier toutes les personnes qui nous ont fait part de leurs observations.

Le présent guide sera mis à jour périodiquement au besoin. Toute suggestion serait appréciée.

Veuillez adresser vos demandes de renseignements par la poste, par courriel, par télécopieur ou au numéro de téléphone suivants :

Secteur de la gestion financière et de l'analyse

Bureau du contrôleur général

Secrétariat du Conseil du Trésor du Canada

L'Esplanade Laurier

300, avenue Laurier Ouest

Ottawa (Ontario) KL1A 0R5

Courriel : fin-www@tbs-sct.gc.ca

Téléphone : 613-957-7233

Télécopieur : 613-952-9631

Résumé

L'établissement des coûts est une fonction de gestion opérationnelle essentielle à l'approbation des répercussions financières des mémoires au Cabinet (MC) et des présentations au Conseil du Trésor, ainsi qu'à l'approbation menant à la communication des états financiers et des rapports au Parlement par le dirigeant principal des finances (DPF). Des renseignements de qualité et opportuns sur les coûts appuient le processus décisionnel et la surveillance du rendement. En outre, ils accroissent la transparence dans les rapports avec des vérificateurs internes et externes, ainsi qu'avec d'autres tiers. Toutes les décisions et les propositions financières sont renforcées quand on comprend bien l'étendue de leurs répercussions sur les ressources.

Le présent guide, qui est fondé sur des principes comptables de gestion généralement reconnus, présente une approche logique en sept étapes à appliquer à tous les exercices d'établissement des coûts.

Afin de produire des renseignements utiles sur les coûts qui seront utilisés par des gestionnaires de tous les niveaux, le guide met l'accent sur la consultation entre l'organisation des Adjoints aux dirigeants principaux des finances (ADPF), les gestionnaires de programmes et tous les autres intervenants, ce qui permettra de définir clairement les besoins de renseignements que l'exercice d'établissement des coûts vise à combler. Cette consultation réunira les spécialistes de l'établissement des coûts de l'organisation de l'ADPF, ainsi que les gestionnaires de programmes et les fournisseurs de services internes (SI), aussi appelés services administratifs ministériels (SAM), qui échangeront leurs connaissances détaillées des fonctions opérationnelles. Sous la gouverne de l'organisation de l'ADPF, et avec la collaboration de ces parties, la consultation produira des renseignements complets, pertinents et bien justifiés sur les coûts.

L'approche logique en sept étapes en matière d'établissement des coûts présente un autre avantage important qui consiste en la justification des hypothèses et méthodes sous-jacentes utilisées pour produire les renseignements, et ainsi appuyer les processus internes d'approbation des ministères. Cette façon de faire accroît la fiabilité des renseignements et de la reddition de comptes. Les ministères sont invités à ajouter des éléments aux listes de contrôle et aux processus internes d'approbation décrits dans le présent guide, afin qu'ils puissent contenir les détails nécessaires qui répondront à leurs besoins en matière de reddition de comptes et de contrôle interne.

L'approche logique en sept étapes comprend :

- une boîte à outils complémentaire;

- une description des rôles et des responsabilités qui découlent de chacune des sept étapes;

- des orientations et des exemples détaillés relatifs aux méthodes d'établissement des coûts;

- des listes de contrôle pour chacune des sept étapes, y compris l'approbation interne;

- une étude de cas;

- un glossaire amélioré et une liste du matériel de référence.

Les sept étapes du Guide d'établissement des coûts permettent de produire des renseignements qui soutiennent les mesures adoptées par les gestionnaires et les décideurs, aident le Secrétariat à évaluer les analyses de rentabilisation, et améliorent les rapports et la communication des renseignements au public. Les gestionnaires peuvent aussi utiliser les renseignements sur les coûts pour élaborer, par exemple, des analyses coûts-avantages, des évaluations des risques, ou des stratégies de recouvrement des coûts.

Il importe peu que les ministères utilisent des logiciels perfectionnés d'établissement des coûts ou des méthodes plus fondamentales de calcul des coûts. Ils choisiront une méthode en fonction de la faisabilité et la rentabilité de leurs opérations. Il importe de comprendre les principes et concepts fondamentaux de l'établissement des coûts et la manière de les appliquer uniformément lors de la prise de décisions, de la comparaison des rendements ainsi que de la planification et de la gestion des ressources et de la présentation de comptes rendus sur les ressources.

Introduction

L'établissement des coûts est une fonction de gestion opérationnelle que les gestionnaires de tous les niveaux doivent comprendre et appliquer efficacement. Une consultation entre les gestionnaires de programmes et l'organisation de l'ADPF du ministère est essentielle à la production de renseignements de qualité sur les coûts. Les ADPF et leurs agents financiers fournissent une orientation et un soutien fonctionnels aux gestionnaires concernant les méthodes et pratiques d'établissement des coûts qui conviennent le mieux à leurs besoins. Compte tenu de leur savoir-faire, les agents financiers d'un ministère, sous la gouverne de l'ADPF, sont généralement responsables de la plupart des exercices d'établissement des coûts. L'établissement des coûts n'étant pas une science exacte, il est essentiel de faire preuve de jugement dans l'exercice de cette fonction de gestion opérationnelle.

L'établissement des coûts est un élément nécessaire étant donné que des questions sur les coûts, comme celles qui suivent, se posent presque tous les jours :

- Quel budget faut-il prévoir pour le programme X?

- Combien coûte la prestation de ce service?

- Quel a été le coût de l'amélioration de la rapidité de ce service?

- Quels seront les coûts d'une coentreprise pour le ministère?

- Quels seront les coûts supplémentaires découlant d'une hausse de 10 p. 100 de la demande des clients?

- Quelle est la différence de coûts entre l'exécution de la fonction à l'interne et à l'externe?

- Quels coûts pertinents se rattachent à un projet d'entente de recouvrement des coûts?

- Quels sont les coûts pour l'environnement associés à ce projet[2]?

Le coût représente la valeur des ressources consommées pour obtenir un élément, notamment une activité, un extrant ou un résultat. Pour répondre à une question sur les coûts, on applique efficacement l'établissement des coûts, ce qui suppose la production de renseignements sur les coûts servant les buts visés.

L'établissement des coûts dépend de circonstances particulières, de la sélection des variables pertinentes, et des hypothèses sous-jacentes, qui peuvent influer sensiblement sur les chiffres définitifs. L'exercice d'établissement des coûts suppose la consultation de tous les intervenants qui pourraient être touchés par les conclusions.

Même si l'établissement des coûts n'est pas une science exacte, un modèle logique d'établissement des coûts doit être suivi, quel que soit le type de renseignements sur les coûts. Le Guide d'établissement des coûts comporte les sept étapes suivantes :

- But de l'établissement des coûts : quel est le but visé au moyen des renseignements sur les coûts?

- Objet de coûts : quel élément l'établissement des coûts cible-t-il, par exemple, une activité, un extrant, un service, un résultat immédiat?

- Base des coûts : quels coûts sont pertinents à l'objet et au but?

- Classification des coûts : quels coûts peuvent être rattachés directement à l'objet et au but des coûts, et quels autres sont moins directs, comme le coût des activités de soutien?

- Attribution des coûts : quelles méthodes s'appliquent en matière d'attribution des coûts à l'objet des coûts? Les méthodes retenues doivent être raisonnables et efficaces sur le plan du coût, compte tenu du but visé au moyen des renseignements sur les coûts.

- Calcul, validation et confirmation : appliquer les méthodes d'établissement des coûts, valider les calculs et les hypothèses puis confirmer que les résultats satisfont au but des coûts indiqué à la première étape.

- Approbation : l'approbation par le DPF pour les présentations au Conseil du Trésor et les mémoires au Cabinet (MC) ou l'approbation interne sous-jacente désignée par les ministères afin de satisfaire à leurs propres besoins.

Avant d'amorcer un exercice d'établissement des coûts, il est essentiel que toutes les parties comprennent clairement et exactement l'objectif des renseignements requis. La compréhension exacte de la décision que les renseignements appuieront constitue la première étape essentielle. La boîte à outils présentée à l'annexe B contient de plus amples précisions sur cette étape et sur les autres étapes du modèle logique de l'établissement des coûts.

Objectif visé dans le présent guide

Le présent guide repose notamment sur le principe que tous les gestionnaires doivent comprendre les causes de la consommation des ressources, autrement dit, les coûts. Il importe peu que les ministères utilisent des logiciels perfectionnés d'établissement des coûts ou des méthodes plus fondamentales de calcul des coûts. Ils choisiront une méthode en fonction de la faisabilité et la rentabilité de leurs opérations. Il importe de comprendre les principes et concepts fondamentaux de l'établissement des coûts et la manière de les appliquer uniformément lors de la prise de décisions, de la comparaison des rendements ainsi que de la planification et de la gestion des ressources et de la présentation de comptes rendus sur les ressources. À ce titre, le guide explique les principes fondamentaux d'établissement des coûts qui demeurent inchangés par rapport à la version antérieure, et qui sont identiques à ceux qui sont appliqués dans le secteur privé.

En d'autres mots, le présent guide vise à aider les ministères à exercer leur fonction d'établissement des coûts pour ainsi produire des renseignements sur les coûts plus précis et mieux justifiés qui profiteront aux décideurs des ministères et du Secrétariat. Il améliore aussi la qualité des renseignements fournis aux parlementaires et aux autres intervenants.

Principes directeurs

Les sept principes suivants constituent le fondement de l'orientation établie dans le présent document.

1. L'établissement des coûts suppose des consultations et du jugement

De saines pratiques d'établissement des coûts ne peuvent être appliquées en vase clos. Il est toujours essentiel de mener des consultations efficaces et de faire preuve d'un solide jugement. La consultation entre les intervenants, qui peut parfois être assez longue, est un principe fondamental de l'établissement des coûts, étant donné que tous les coûts pertinents sont souvent les mêmes partout dans l'organisation. Les coûts pertinents incluent souvent les coûts des SI, ceux des services de soutien des programmes et ceux des services centraux et communs, comme les locaux et les régimes d'avantages sociaux des employés. Pour ce qui est des initiatives horizontales, les coûts des services au sein du ministère même ou d'autres ministères peuvent être pertinents.

Outre les intervenants dont les coûts peuvent être pertinents, il existe d'autres intervenants qui pourraient être touchés par le but et l'utilisation des renseignements sur les coûts, par exemple, l'analyste du Secrétariat tenu de bien comprendre les répercussions sur les coûts d'une nouvelle initiative incluse dans une présentation.

Les ADPF et leurs agents financiers sont les principaux intervenants, étant donné qu'il leur incombe de faire preuve d'un jugement sûr, de dispenser des conseils et d'établir des orientations sur l'établissement des coûts. Il leur revient aussi de veiller à l'utilisation de renseignements sur les coûts pertinents et fiables aux fins de la planification financière, de la répartition des ressources, de la présentation de rapports sur le rendement et, d'une manière plus générale, de la prise de décisions qui influeront sur les ressources. Leur rôle consiste également à recommander l'adoption d'une approche, en matière d'établissement des coûts, qui tient compte du niveau d'investissement (en temps et en ressources) nécessaire pour produire les renseignements par rapport aux avantages de cet investissement. L'adoption d'une approche trop détaillée risque de coûter plus cher et de prendre plus de temps que prévu.

2. Les coûts sont établis pour le but visé

L'établissement des coûts est adapté au but pour lequel serviront les renseignements sur les coûts. Afin de déterminer les coûts, il est essentiel que toutes les parties s'entendent sur quelle décision les renseignements porteront et qu'elles sachent exactement de quelle décision il s'agit avant de commencer à répertorier les renseignements requis. Les exemples suivants illustrent deux buts différents : a) déterminer les coûts de l'établissement et de l'exécution d'un nouveau programme et b) déterminer les coûts de l'expansion d'un service existant pour satisfaire à la demande supplémentaire. Chaque but d'établissement des coûts, et les besoins en information qui lui sont propres, sont décrits ci-après de manière plus détaillée.

Selon le scénario du cas a), le but est de déterminer les coûts pour tous les intervenants de l'établissement et de l'exécution du nouveau programme. Il sera essentiel de cerner et d'attribuer la totalité des ressources requises pour soutenir le programme, ce qui suppose non seulement les ressources ponctuelles et permanentes dont aura besoin l'organisation directement responsable du programme, mais aussi les éventuelles ressources supplémentaires dont auront besoin d'autres organisations qui assureront le soutien du programme.

Selon le scénario du cas b), le but est d'élaborer les renseignements sur les coûts qui serviront à préparer l'analyse de rentabilisation en vue de l'obtention de fonds supplémentaires aux fins de l'expansion du service. Il faudra trouver et attribuer les ressources additionnelles qui seront requises, autrement dit, les ressources qui s'ajouteront aux ressources qui ont déjà été fournies pour le niveau de service existant. Il sera essentiel de tenir compte de la capacité de l'organisation (ou des organisations) d'absorber l'éventuelle charge de travail supplémentaire afin de fournir directement ou de soutenir indirectement le service étendu.

3. La variation des coûts n'est pas toujours proportionnelle aux variations du volume

La variation des coûts n'est pas toujours proportionnelle à la demande. De nombreuses variables influent sur le fait que les coûts varient ou non, par rapport à un changement de situation. La capacité existante d'absorber une augmentation ou une diminution du volume avant d'engager des coûts supplémentaires ou de réaliser des économies devrait constituer l'un des premiers facteurs à considérer aux fins de l'établissement des coûts. Il est essentiel de comprendre les coûts fixes et variables ainsi que les relations causales qui influent sur l'évolution des coûts. Il est tout aussi important de déterminer les coûts associés au démarrage, à l'état permanent et à la cessation des activités – y compris les coûts d'aliénation et de redressement, ainsi que d'autres coûts ponctuels – et ensuite d'établir les coûts de chacun des éléments précités pour la période en cause. Ce principe est expliqué ailleurs dans le guide, sous la rubrique sur l'évolution des coûts dans le glossaire.

4. Les coûts sont établis uniformément pour les mêmes buts

En présence de circonstances et de buts identiques dans une organisation ou un ministère, l'établissement des coûts doit être uniforme, sans quoi les renseignements comparatifs, à des fins de rendement ou autres, ne seront pas valides. Il se peut que les circonstances varient dans un même ministère suite par exemple, à des modes de financement différents tels qu'un fonds renouvelable pour un programme et des crédits annuels ordinaires pour les autres. Normalement, les coûts des fonds renouvelables comprennent les postes hors caisse, comme l'amortissement du matériel important, qui ne sont pas comptabilisés dans les crédits affectés selon la comptabilité de caisse. Toutefois, si des comparaisons sont dressées entre ces deux groupes d'activités, comme l'efficience du rendement, il faut appliquer aux deux des méthodes identiques d'établissement des coûts.

5. Les notions d'établissement des coûts, d'établissement des prix et de financement sont des fonctions distinctes

L'établissement des coûts, l'établissement des prix et le financement sont trois fonctions distinctes.

L'établissement des coûts est une importante fonction de gestion opérationnelle qui est entreprise pour diverses raisons, comme mesurer le rendement, harmoniser les ressources avec les résultats, évaluer l'efficacité et réattribuer des ressources. Dans certains cas, les coûts sont aussi établis afin de calculer le coût (la valeur des ressources consommées) de la fabrication de ces produits et de la prestation des services. Ces renseignements devraient toujours être connus, que des frais soient exigés ou non pour la fabrication des produits ou la prestation des services.

L'établissement des prix est effectué à des fins stratégiques plus générales. Il tient compte d'un certain nombre de facteurs, dont la justice et l'équité, l'incidence économique sur les clients et la concurrence avec les fournisseurs du secteur privé. Les éléments particuliers qui suivent pourraient être pris en considération :

- si l'avantage pour le gouvernement dépasse les coûts de démarrage et les coûts permanents de l'administration des frais;

- dans quelle mesure le prix influera sur l'atteinte des grands objectifs stratégiques;

- si l'activité en question est une fonction légitime du gouvernement que d'autres secteurs ne peuvent exécuter de manière satisfaisante.

Le financement dépend des priorités de l'État, du caractère abordable et, dans certains cas, des revenus en droits. L'écart entre le coût et les sources de financement requiert l'adoption de mesures par la direction. Cela doit inclure au moins une analyse approfondie des coûts. Si des droits font partie de l'équation, ils doivent aussi être analysés en profondeur dans le contexte des priorités de programmes et des coûts qui y sont associés. Les renseignements obtenus au moyen d'une rigoureuse analyse des coûts aideront la direction à justifier comme il se doit le plan d'action qu'elle recommande.

6. Les données et les documents doivent être raisonnables, cohérents, défendables, rapprochables et à jour

Dans la plupart des cas, il incombe au ministère de choisir la source de données qui convient le mieux à un exercice particulier d'établissement des coûts, de la justifier et de la documenter. Aux fins du présent guide, la source de données des « coûts » peut être constituée des coûts réels, des budgets, des moyennes, des moyennes pluriannuelles de coûts ou de budgets (rajustés des anomalies annuelles), des estimations, des prévisions ou des coûts standards (voir la définition de l'expression « coût standard » à l'annexe A). Le conseiller en gestion financière (CGF) recommandera la source de données qui convient le mieux, compte tenu du but des renseignements sur les coûts et de la disponibilité des données. Dans tous les cas, le choix doit être raisonnable, uniforme, documenté et défendable. Les ministères devraient être en mesure de faire concorder leurs sources de données et leurs principaux systèmes de gestion financière.

Ils devraient également documenter l'ensemble des hypothèses, processus et chiffriers qui ont été utilisés pour produire l'information sur les coûts. Il faut examiner ces éléments, ainsi que les sources des données, au moins tous les deux ans afin d'assurer leur validité continue.

7. Il doit y avoir un équilibre entre les éléments souhaités et l'abordabilité de la fonction d'établissement des coûts

Aux fins de la conception d'une fonction d'établissement des coûts, les ministères doivent viser l'équilibre entre les éléments en opposition qui suivent : le niveau de précision, le caractère actuel, l'exactitude, la complexité et l'abordabilité. Cet équilibre permet aux ministères de développer en matière d'établissement des coûts une capacité durable qui est abordable et qui satisfait à leurs besoins. Il faut éviter les situations où l'investissement dans la collecte de renseignements sur les coûts est supérieur aux avantages de ces derniers.

L'utilisation du guide dans divers cas d'établissement des coûts

La présente section vise à décrire certaines des applications les plus courantes de l'établissement des coûts au gouvernement.

L'approche logique en sept étapes décrite dans l'introduction et tout au long du présent guide s'applique à toutes les initiatives d'établissement des coûts.

Les méthodes relatives à la base des coûts et à l'attribution des coûts utilisées sont fonction du but de l'information exigée. Tous ceux qui participent à l'établissement des coûts, y compris les gestionnaires de programmes, l'organisation de l'ADPF et les SI (ou SAM) doivent bien comprendre les buts des renseignements sur l'établissement des coûts exigés avant de choisir une méthode d'établissement des coûts. Par souci de conformité avec les instructions relatives à la Structure de gestion, des ressources et des résultats (SGRR) et à l'Architecture d'activités de programme (AAP), l'expression « services internes » remplace « services administratifs ministériels » dans le présent guide.

Dans tous les cas, la pertinence des coûts hors caisse, comme l'amortissement, dépend particulièrement du but de l'analyse, à savoir si elle est menée afin de déterminer les répercussions en matière de financement ou si elle vise à donner un aperçu des incidences économiques des différentes solutions envisagées. Les frais hors trésorerie seront uniquement pris en considération dans ce dernier cas.

S'ils arrivent à comprendre les répercussions sur les coûts d'une décision ou d'une initiative donnée, les ministères seront à même de répartir les ressources à l'interne depuis les secteurs moins prioritaires vers les secteurs plus prioritaires, mais aussi entre secteurs fonctionnels. Par exemple, après avoir établi les coûts à l'appui d'un mémoire au Cabinet, un ministère peut déterminer qu'il faudra transférer les ressources d'un secteur moins prioritaire vers un secteur plus prioritaire et que les ressources devront par ailleurs être attribuées aux services internes pour appuyer l'exécution de la nouvelle initiative prévue dans le mémoire au Cabinet.

Voici une brève description de quelques-unes des applications les plus usuelles de l'établissement des coûts dans l'administration fédérale, avec une indication des coûts connexes à prendre en considération.

Recouvrement des coûts

L'une des premières étapes à franchir pour appuyer des décisions relatives au recouvrement des coûts consiste à connaître la totalité des coûts d'un produit ou d'un service (également appelé un « extrant »). Le recouvrement des coûts veut dire fixer les frais qui permettront de couvrir, en tout ou en partie, les coûts inhérents à la fabrication d'un produit ou à la prestation d'un service plutôt que de financer intégralement le produit ou le service à partir des recettes fiscales générales.

L'établissement du coût total des extrants pour appuyer les décisions de tarification ne signifie pas nécessairement qu'on recouvrera tous les coûts. Le recouvrement partiel des coûts peut être justifié dans le cas de certaines politiques ou de certains programmes, ou encore pour des raisons administratives. Quoi qu'il en soit, il importe d'être au courant de l'écart entre les coûts de la prestation d'un service et les profits qui en résulteront. Pour savoir comment établir les taux, on se référera à la Loi sur les frais d'utilisation, à l'organisation de l'ADPF (groupe d'établissement des coûts et de gestion financière) de notre ministère ou à l'analyste des programmes du Secrétariat chargé de notre ministère. Selon la question, ce dernier pourra consulter la Division des stratégies de gestion financière, de l'établissement et de l'imputation des coûts du Bureau du contrôleur général. D'autres sources d'orientation sont énumérées à l'annexe D.

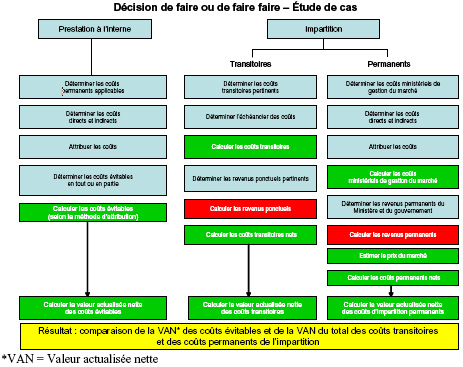

Décisions de faire ou faire faire

Elle permet de déterminer lequel, du secteur public ou du secteur privé, peut s'acquitter le mieux, au meilleur coût, de la prestation d'un service ou de la fabrication d'un produit. Pour ce faire, on n'utilise que les coûts qui varient d'une option à l'autre. L'annexe C contient un exemple.

Décisions concernant le niveau de service

Les gestionnaires doivent déterminer le niveau de service qui doit être offert aux utilisateurs. À cette fin, les coûts dont ils tiendront compte seront ceux qui varient selon le niveau de service offert. Par exemple, il se peut qu'un abaissement du niveau de service d'un programme essentiel réduise les besoins directs au titre des salaires et des frais de fonctionnement et d'entretien (F&E). Cela peut aussi modifier le niveau et les coûts des fonctions de soutien.

Décisions basées sur les avantages et les coûts

Les analyses avantages-coûts servent à évaluer diverses alternatives et prendre des décisions : savoir si on doit décider d'acquérir ou non un bien, ou définir le type de bien à acquérir. On tiendra compte, pour ce genre de décisions, des coûts qui varient d'une option à l'autre. Habituellement, les frais hors caisse, comme l'amortissement, n'entreront pas en ligne de compte.

Si, pour évaluer les avantages et les coûts, on doit prendre en considération le coût d'acquisition ou d'aliénation d'un bien, il faudra appliquer la méthode de calcul de la valeur actuelle nette aux mouvements de trésorerie afin de comparer les différentes possibilités. S'il existe déjà une infrastructure de soutien et que celle-ci ne subira pas de modification quelle que soit l'option choisie, alors les coûts connexes ne sont pas pertinents. Le Guide d'analyse coûts-avantages pour le Canada décrit en détail les coûts et les méthodes qu'il faut retenir.

Décisions concernant l'investissement de capitaux

Ces décisions portent sur la construction, la création, l'amélioration ou l'acquisition de biens. Il s'agit en quelque sorte de décisions concernant les avantages et les coûts. Les décisions à prendre dans ce domaine s'appuient habituellement sur le coût du cycle de vie du bien, c'est-à-dire le coût en capital et le coût d'exploitation, calculé d'après les quatre étapes de la durée utile du bien, à savoir la planification, l'acquisition, le fonctionnement et l'entretien, et l'aliénation. Cette approche du cycle de vie s'applique également à la Politique d'achats écologiques.

Établissement des coûts d'une nouvelle initiative – financement supplémentaire

Tous les coûts d'une nouvelle initiative que devra engager le ministère doivent être connus, incluant les coûts des avantages sociaux des employés et des locaux. Dans le cas d'une nouvelle initiative qui se greffe à des programmes existants, il faut savoir quelles seront les répercussions financières différentielles, autrement dit, les coûts qui changeront par suite de la décision. Il s'agit normalement des coûts directs et indirects qui ont trait au soutien du programme et aux services internes, de même que de l'incidence sur les ministères partenaires et sur les services offerts gratuitement par d'autres ministères. La même approche d'établissement des coûts différentiels est appliquée à la détermination des économies provenant de la cessation d'initiatives.

Le Guide pour la préparation des présentations au Conseil du Trésor fournit des conseils concernant l'établissement des coûts des présentations au CT.

Vous trouverez, dans les modèles annotés de MC qui se trouvent sur le site Web du Bureau du Conseil privé (BCP), des conseils sur la préparation d'un MC.

Architecture d'activités de programme (AAP)

Aux termes de la politique du Secrétariat sur la structure de gestion, des ressources et des résultats (SGRR), les ressources doivent être liées à chaque activité à tous les niveaux de l'AAP, et chaque activité doit être liée aux résultats. Ainsi, les ressources, les activités et les résultats sont mis en concordance, et les renseignements financiers et non financiers sur le rendement servant à la prise de décisions sont intégrés, comme le précise la SGRR. Les approches d'établissement des coûts recommandées dans le présent guide peuvent être appliquées pour déterminer le coût de chaque niveau d'activité ainsi que les extrants et les résultats pertinents qui sont indiqués dans l'AAP du ministère.

Restructurations

Des renseignements crédibles et bien documentés sont essentiels tant aux fins des restructurations intraministérielles et interministérielles qu'aux fins de l'établissement de nouvelles structures de gouvernance. Ils permettent à toutes les parties de bien comprendre les répercussions en matière de financement de la réorganisation. Par ailleurs, la direction peut s'en servir pour négocier un minimum de ressources à transférer à l'intérieur du ministère ou vers des ministères nouveaux ou existants.

L'ampleur de la restructuration est un important facteur à prendre en considération lorsqu'il s'agit de déterminer les coûts pertinents à analyser. Le transfert de deux ETP et des activités connexes d'une unité à une autre à l'intérieur du même ministère supposera vraisemblablement seulement des coûts directs (salariaux et non salariaux), sans influer sur le soutien du programme ni sur les services internes. La restructuration du gouvernement qui entraîne le transfert d'une fonction entière ou d'une partie importante de cette fonction d'un ministère à un autre exige l'adoption d'une approche plus exhaustive d'établissement des coûts. Une telle restructuration nécessiterait non seulement des centaines d'ETP et les coûts directs qui s'y rapportent, mais aussi l'établissement des coûts du soutien des programmes et des services internes connexes que le premier ministère d'accueil a engagés à l'appui de la fonction.

D'autre part, le ministère d'accueil, outre les postes susmentionnés, devra tenir compte d'autres éléments dans ses calculs pour être en mesure de comprendre toute l'incidence du transfert sur son organisation. Par exemple, il doit prendre en considération la capacité de ses secteurs du soutien des programmes et des services internes à absorber l'augmentation de la demande liée au soutien de la nouvelle fonction de même que tous les autres coûts différentiels, comme les coûts de la réinstallation, de la capacité de l'infrastructure informatique, du recyclage, de la sécurité, des locaux, des besoins en immobilisations, etc. Il pourrait également devoir trouver une source de financement des coûts différentiels qui n'ont pas été réglés par le premier ministère d'accueil. De plus, il devra signaler l'augmentation des services fournis gratuitement par d'autres ministères.

Les restructurations d'envergure, comme dans l'exemple précité, exigent des communications entre les parties pour veiller à ce qu'une approche cohérente, qui compare des éléments identiques, soit appliquée lors des calculs détaillés et pour faire en sorte que tous s'entendent sur les définitions ainsi que sur les points à inclure et à exclure. Évidemment, toutes les parties doivent également suivre l'approche en sept étapes exposée dans le présent guide.

Décisions liées à l'efficacité sur le plan des coûts

L'établissement des coûts fournit des renseignements servant à mesurer l'économie des opérations. À titre d'exemple, il permet de savoir si les coûts unitaires des extrants augmenteront ou diminueront? Le fait d'exprimer en dollars le ratio des intrants aux extrants facilite l'analyse de l'efficience.

Il importe de comprendre que les renseignements sur les coûts fournissent uniquement une mesure du rendement sur le plan des coûts. Bien que les renseignements sur les coûts améliorent indéniablement l'évaluation du rendement, par exemple lorsqu'il s'agit de comparer les coûts réels aux coûts prévus au budget, ils doivent être conciliés avec les renseignements non financiers sur le rendement, comme la qualité (par exemple, l'exactitude du traitement des demandes) et la rapidité d'exécution (par exemple, la vitesse à laquelle les demandes des clients sont satisfaites).

L'approche en sept étapes de l'établissement des coûts

Vu la diversité de la nature, de la taille et de la complexité de l'administration fédérale, il incombe à chaque ministère d'évaluer ses propres besoins en renseignements sur les coûts et ceux de ses intervenants, ce qui indiquera la profondeur et la portée des activités d'établissement des coûts requises pour combler ces besoins.

Le présent guide aidera les gestionnaires ministériels et leurs conseillers financiers à élaborer les approches d'établissement des coûts qui conviennent le mieux à leurs propres besoins en renseignements. Le modèle peut être appliqué globalement, à l'échelle gouvernementale ou ministérielle, de même qu'au niveau des sous-sous activités d'un programme ministériel. Quels que soient le niveau ou l'importance relative des renseignements sur les coûts, les principes du modèle logique d'établissement des coûts restent les mêmes, et la série d'étapes qu'il contient doit toujours être respectée.

Les étapes doivent être suivies selon un ordre logique; l'étendue des efforts et les approches adoptées à chaque niveau pour arriver au résultat requis dépendent du but visé par la cueillette des renseignements sur les coûts et de la manière dont ils seront utilisés.

Même si l'établissement des coûts n'est pas une science exacte, les sept étapes doivent être suivies, quelle que soit la nature de l'exercice d'établissement des coûts. La première étape consiste à définir clairement le but visé au moyen des renseignements à recueillir. Des définitions claires doivent également être fournies pour chacune des étapes suivantes.

Une brève description de chacune des sept étapes est fournie ci-après. Chacune d'elles est expliquée plus longuement à l'annexe B – Boîte à outils de l'établissement des coûts, où l'on précise aussi qui a la responsabilité de chacune des étapes et où figurent aussi des listes de contrôle à l'appui.

- But de l'établissement des coûts : quel est le but visé par la cueillette des renseignements sur les coûts?

- Éléments de coûts : quel élément l'établissement des coûts cible-t-il, par exemple, une activité, un extrant, un service, un résultat immédiat?

- Base des coûts : quels coûts sont pertinents à l'objet et au but de l'établissement des coûts?

- Classification des coûts : quels coûts peuvent être identifiés directement avec l'objet et le but des coûts et quels autres sont moins directs, comme le coût des activités de soutien?

- Attribution des coûts : quelles méthodes s'appliquent en matière d'attribution des coûts à l'objet des coûts? Un des principes primordiaux est que les méthodes retenues doivent être raisonnables et efficaces sur le plan du coût compte tenu du but visé par la cueillette des renseignements sur les coûts.

- Calcul, validation et confirmation : appliquer les méthodes d'établissement des coûts, valider les calculs et les hypothèses puis confirmer que les résultats satisfont au but de l'établissement des coûts indiqué à la première étape.

- Approbation : par le DPF des présentations au Conseil du Trésor et des MC, ou approbation interne sous-jacente désignée par les ministères pour satisfaire à leurs propres besoins.

Annexe A – Glossaire des termes et concepts clés

Introduction

Dans le cadre de la recherche préparatoire à la rédaction du présent guide, les rédacteurs se sont penchés sur les définitions utilisées par les secteurs privé et public. Même s'ils n'ont constaté aucune uniformité absolue, ils ont remarqué que le sens général des termes et concepts était très semblable. Par ailleurs, les définitions de quelques expressions du domaine de l'établissement des coûts peuvent varier dans certaines circonstances.

Les définitions contenues dans cette annexe ont été rédigées de sorte qu'elles puissent en général être utilisées pour la plupart des applications d'établissement des coûts dans les ministères fédéraux.

- Activité

- Travaux effectués pour réaliser un extrant, comme un produit ou un service. Il s'agit d'une composante d'un programme qui peut comprendre plusieurs niveaux (par exemple, activité, sous-activité et sous-sous activité) qui descendent jusqu'au niveau requis pour gérer avec succès un programme et ses services. La structure des activités d'un ministère servant à des fins d'établissement des coûts devrait s'harmoniser avec l'architecture d'activités de programme du ministère.

- Amortissement

- Répartition du coût historique d'un actif (par exemple, immeubles, véhicules motorisés et matériel important) sur sa durée de vie utile.

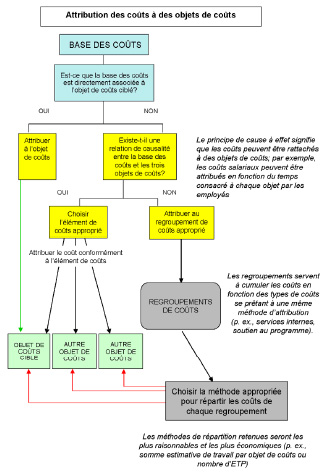

- Attribution des coûts

Processus servant à associer les coûts aux objets de coûts, comme les activités, produits et services. L'attribution des coûts se fait au moyen des méthodes suivantes, qui sont énumérées dans l'ordre recommandé :

- Attribution directe : lorsque les coûts peuvent être directement associés à un seul objet de coûts, ce qui sera le cas des coûts salariaux d'un employé qui consacre tout son temps à un seul objet de coûts.

- Attribution des coûts en fonction d'une relation de cause à effet : lorsque les coûts sont associés à deux éléments de coûts ou plus, ce qui sera le cas des coûts salariaux d'un gestionnaire chargé de superviser de nombreuses activités. En pareil cas, les coûts seraient attribués d'une manière causale, par exemple, en fonction du temps consacré à chaque activité. Selon le volume et les circonstances, un regroupement des coûts pourrait s'avérer nécessaire.

- Attribution des coûts selon une méthode raisonnable et uniforme : une telle méthode s'applique lorsqu'il est impossible d'établir une relation causale ou d'attribuer des coûts suivant une relation causale établie. Par exemple, les coûts des ressources humaines ministérielles pourraient être attribués aux activités d'un ministère en fonction du nombre d'ETP de chacune des activités. Selon le volume et les circonstances, un regroupement des coûts pourrait s'avérer nécessaire.

Dans tous les cas, les hypothèses, les méthodologies et les sources de données utilisées doivent être crédibles et documentées.

Voir la définition de Répartition des coûts.

- Attribution des coûts

- Voir aussi « répartition des coûts ».

- Avantages sociaux

- Les contributions de l'employeur aux régimes d'avantages sociaux financés par les ministères, par exemple : le régime de pension de retraite, le Régime de pensions du Canada, le Régime de rentes du Québec, l'indemnité de départ et l'assurance-chômage. S'entend également des coûts qu'assume le Secrétariat du Conseil du Trésor pour le régime d'assurance-invalidité et le Régime de soins dentaires, ainsi que les coûts assumés au titre des indemnités d'accidents du travail. Chaque année, le Secrétariat fixe le taux applicable aux coûts salariaux de ces avantages sociaux. Veuillez consulter les instructions détaillées sur la préparation de la Mise à jour annuelle des niveaux de référence (MJANR), en prenant soin de choisir l'exercice qui vous intéresse. À l'instar de tous les autres coûts qui ne sont pas engagés directement par un ministère, les coûts des avantages sociaux ne devraient être inclus que s'ils sont pertinents.

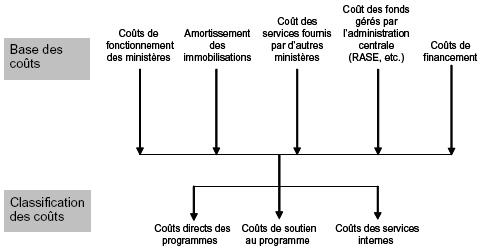

- Base des coûts

C'est l'accumulation de tous les coûts qui sont considérés comme pertinents à l'établissement des coûts d'un objet de coûts, tenant compte du but de l'établissement des coûts. Le but visé par la cueillette des renseignements sur les coûts déterminera lesquels des types de coûts énumérés ci-dessous devraient être inclus dans la base de coûts :

- coûts directs de programmes;

- frais de soutien de programmes;

- coûts des services internes;

- coûts associés au facteur de conversion pour les régimes d'avantages sociaux des employés lors de transferts salariaux et non salariaux;

- coûts des locaux dont le ministère en est le gardien;

- coûts d'amortissement des immobilisations utilisées directement ou indirectement par l'objet de coûts;

- coûts de financement du prélèvement (ne s'applique qu'aux fonds renouvelables);

- coût des services fournis gratuitement par d'autres ministères, notamment : cotisations relatives à la part de l'employeur au titre des primes d'assurance des employés payées par le Secrétariat; indemnisation des accidentés du travail versée par Ressources humaines et Développement des compétences Canada (RHDCC); locaux payés par Travaux publics et Services gouvernementaux Canada (TPSGC) et services juridiques payés par Justice Canada.

Afin de garantir l'inclusion de tout coût pertinent dans une base de coûts, il faut toujours consulter l'organisation de l'ADPF et les autres intervenants concernés. Ces coûts pertinents pourraient provenir des dépenses, des budgets ou des coûts standards réels ou moyens, ou même des moyennes pluriannuelles de dépenses ou de budgets. Des rajustements pourraient être apportés afin de supprimer des anomalies comme les coûts associés à des événements ponctuels qui fausseraient autrement les résultats de l'établissement des coûts. Selon le but des renseignements sur les coûts et la disponibilité des données, l'organisation de l'ADPF recommandera la méthode et les sources de données qui conviennent le mieux. Par exemple, les données estimatives du budget seraient utilisées pour établir les coûts d'un nouveau produit ou service, tandis qu'une moyenne pluriannuelle des dépenses réelles, rajustée au besoin pour supprimer des coûts ponctuels, rendrait plus crédible l'établissement des coûts d'un virement important découlant d'une restructuration interne. Il faut faire preuve de jugement dans ces cas parce que le rajustement d'une moyenne historique pourrait être essentiel au calcul des coûts futurs connus, afin de garantir le transfert d'un montant raisonnable.

- Coût du capital

- Voir la définition de Coût du financement.

- Coût du financement

- Les frais d'intérêt sur le montant prélevé des fonds renouvelables. Le taux de financement applicable aux coûts du financement doit correspondre au taux courant d'intérêt débiteur du Trésor publié par le ministère des Finances du Canada.

- Coût marginal

- Variation des coûts totaux par suite d'une variation du volume. L'expression « coût marginal » est parfois utilisée au lieu de l'expression « coût différentiel ». Toutefois, la plupart des glossaires de l'établissement des coûts et d'économie définissent le coût marginal comme étant la variation des coûts totaux de production lorsque les extrants varient d'une seule unité. En général, la définition du coût différentiel est plus vaste parce que, outre l'inclusion des variations des coûts découlant des variations du volume, elle englobe les variations des coûts découlant d'autres facteurs, comme une nouvelle tâche ou un nouveau service ainsi que la modification d'une partie d'une opération. Le présent guide applique le concept des coûts différentiels et utilise cette expression.

- Coût standard

- S'entend du coût préétabli d'un objet de coûts utilisé aux fins de l'établissement des coûts. Les coûts standard sont habituellement indiqués en fonction des coûts unitaires, par exemple, le coût par extrant ou le coût par année-personne (pour une classification et un niveau d'emploi donnés). L'approche en sept étapes présentée dans ce guide doit être utilisée pour établir les coûts standards. L'établissement des coûts standards peut être utile lorsque les opérations sont raisonnablement cohérentes, par exemple, lorsque le type et le volume de travail sont relativement uniformes. En pareil cas, les coûts standards peuvent servir aux fins de la budgétisation, du contrôle ainsi que de la préparation des mémoires au Cabinet et des présentations au Conseil du Trésor. Les coûts standards peuvent également être utiles aux fins de la mesure du rendement. Il importe de comparer périodiquement les coûts standards aux coûts réels pour veiller à ce qu'ils demeurent raisonnables. Cette comparaison doit se faire à tout le moins aux deux ans.

- Coût total

Le but pour lequel les renseignements sur les coûts sont requis influe sur les éléments qui seront inclus dans le « coût total ». En outre, le contexte dans lequel il est calculé peut aussi influer sur le coût total. Par exemple, différents mécanismes de financement ont une influence, tout comme la Politique sur les services communs, qui définit les coûts totaux pour son application. Comme l'expression « coût total » est subjective, il faut faire preuve de jugement lorsqu'il s'agit de déterminer la portée des coûts indirects à répartir à l'objet de coûts. Les coûts indirects qui suivent sont au nombre de ceux qu'il faut prendre en considération : coûts de programmes, de soutien de programmes et de services internes (au niveau des régions et de l'administration centrale), avantages sociaux, amortissement, coûts de financement et des services fournis gratuitement par d'autres ministères.

Il est essentiel de ne pas perdre de vue les coûts dont la responsabilité relève directement du gestionnaire lors du calcul du coût total. Toute répartition de coûts relatifs aux activités sur lesquelles les gestionnaires n'exercent aucun contrôle doit être indiquée séparément. Il en est de même de la répartition des services fournis gratuitement par d'autres ministères.

Il importe de toujours s'assurer que toute personne responsable d'un exercice d'établissement des coûts documente les coûts qui sont inclus et exclus, et fournit les pièces justificatives.

Les exemples suivants montrent comment la définition de coût total peut varier selon les circonstances.

Le type de mécanisme de financement influe sur le calcul des coûts totaux. Le coût total d'un service provenant d'un fonds renouvelable inclut habituellement les coûts de financement, alors que ces coûts sont exclus lors de l'établissement des coûts d'un service financé au moyen d'un crédit.

Les coûts totaux peuvent aussi varier afin de satisfaire à des besoins de rapports internes, plutôt qu'externes. Ainsi, dans un rapport externe, il convient (selon le but et le public cible) d'inclure dans le coût d'un programme la totalité des coûts ministériels consommés, plus le coût des services fournis gratuitement par d'autres ministères. En revanche, dans un rapport interne servant à assurer le suivi des variations budgétaires mensuelles, on n'inclut pas les coûts qui ne peuvent être contrôlés par le gestionnaire de programmes, comme les coûts des services internes. Le coût des services fournis gratuitement par d'autres ministères est également exclu.

- Coût unitaire

- Coût calculé en divisant le coût total d'un objet de coûts, comme une activité, par le volume de ses extrants. Le coût unitaire est une mesure de l'efficience sur le plan du coût lorsqu'il est comparé au coût pour différentes périodes.

- Coûts

- Valeur des ressources (humaines, matérielles ou financières) consommées par un objet de coûts. Ceci peut inclure tant les ressources directes consommées qu'une imputation des services de soutien consommés par l'objet de coûts. Le jugement est requis pour déterminer les coûts à inclure et dans quelle mesure.

- Coûts administratifs ministériels

- Voir la définition de Services internes.

- Coûts de maintien opérationnel

- Ces coûts concernent les activités d'une organisation qui ne contribuent pas directement aux éléments finaux de coûts, mais qui ne peuvent être éliminées ou réduites sans nuire à l'organisation. Les coûts de préparation de rapports réglementaires ou de clôture de l'exercice sont des exemples de coûts de maintien opérationnel qui profitent à l'ensemble de l'organisation, mais qu'il est souvent difficile d'associer logiquement à des clients ou à des services. Selon le but déterminé de l'exercice d'établissement des coûts, ainsi que les autres contraintes imposées (p. ex., détermination du coût total aux termes de la Politique sur les services communs) il peut y avoir lieu ou non, ou il peut même être nécessaire, d'attribuer ces coûts à des éléments de coûts. Le recouvrement de ces coûts pourrait éventuellement être nécessaire. Les coûts de maintien opérationnel et les coûts des services internes permettent de voir certains aspects de l'organisation sous différents angles. Ils sont définis par le but déterminé, et ne sont pas nécessairement identiques. On utilise parfois l'expression coûts de maintien organisationnel pour désigner les coûts de maintien opérationnel.

- Coûts de maintien organisationnel

- Voir « Coûts de maintien opérationnel ».

- Coûts de soutien au programme

- Coûts d'un programme qui sont encourus lors de l'exécution de fonctions qui ne sont pas directement impliquées dans la prestation d'un service mais qui appuient les activités de prestation du service. Le soutien au programme inclut tout le personnel chargé de la supervision, de la gestion et des politiques au sein de la Direction générale d'un programme. Les coûts de cette catégorie peuvent être engagés à l'intérieur des directions générales d'un programme au sein de l'administration centrale et dans les régions; ils se distinguent des coûts des services internes, qui représentent des coûts de soutien engagés à l'extérieur des directions générales d'un programme au profit du ministère dans son ensemble.

- Coûts différentiels

Augmentation ou diminution des coûts d'un objet de coûts en raison de nouvelles circonstances. Voici quelques exemples de nouvelles circonstances :

- la décision d'augmenter ou de diminuer les niveaux de service;

- la décision d'ajouter un nouvel élément de service;

- des changements apportés aux opérations.

L'établissement du coût différentiel tient compte du fait que certains coûts d'un objet ne changent pas – ou ne changent pas d'une manière proportionnelle – lorsque les conditions changent. Par exemple, les coûts existants au titre des immeubles et du matériel important pourraient ne pas être touchés par des changements de programmes, tandis que d'autres coûts, comme les coûts des services internes, pourraient n'être touchés que superficiellement. Lorsqu'une unité de service dispose d'une capacité excédentaire, même les coûts directs de la prestation des services peuvent ne pas être touchés par une décision d'augmenter les niveaux de service. De même, une décision de diminuer les niveaux de service pourrait n'entraîner que des économies minimes étant donné qu'il n'est pas possible de réduire bon nombre de ces coûts, comme ceux liés aux employés à plein temps.

- Coûts directs

Ces coûts ne peuvent être engagés qu'à la suite de la production d'un bien ou de la prestation d'un service et sont directement attribuables au bien ou au service. Ils sont relativement faciles à déterminer et à mesurer. Les coûts directs comprennent normalement les coûts de main-d'oeuvre directe (y compris les avantages sociaux), les coûts directs de fonctionnement direct (comme le matériel, les déplacements, les services professionnels, etc.) et les acquisitions d'immobilisations (dans la mesure où ces immobilisations entreront dans la production).

Il faut faire preuve de prudence dans l'interprétation des expressions coûts directs et coûts indirects. Les coûts directs sont souvent utilisés pour décrire les coûts de programmes, tandis que les coûts indirects servent souvent à décrire les coûts des services internes. Ces interprétations peuvent porter à confusion dans certains cas. En effet, bien que les coûts de soutien au programme soient indirects par rapport aux sous-activités, ils sont directs au niveau du programme. Cette même distinction s'applique aux coûts des services internes : si l'objet de coûts est un programme opérationnel, les coûts des services internes sont réputés indirects, tandis qu'ils sont considérés directs si l'objet de coûts est le ministère dans son ensemble.

- Coûts évitables

- Coûts pouvant être évités en abandonnant une activité ou un service réel ou prévu. Tous les coûts pertinents ne sont pas évitables. Par exemple, il se pourrait que certains coûts relatifs à la gestion de programmes et aux services internes ne puissent être évités même si on cessait d'exercer une activité. (Voir à l'annexe C – Étude de cas d'une décision de faire ou faire faire.)

- Coûts indirects

- Coûts devant être répartis parce qu'ils s'appliquent à plus d'un objet de coûts. Les coûts indirects découlent le plus souvent du soutien des programmes et des services internes.

- Coûts pertinents –

Coûts qui s'appliquent aux fins de l'établissement des coûts. Par exemple, les coûts pertinents diffèrent dans les deux scénarios suivants : a) le but consiste à déterminer l'augmentation des coûts qui découlera d'une hausse du nombre de clients; b) le but est de déclarer le coût total annuel de la prestation de ce service au public. Il se pourrait que le coût des services fournis gratuitement par d'autres ministères ne soit pas pertinent dans le scénario a (si ces services sont à court terme et ne varient pas avec l'augmentation du nombre de clients) et soit pertinent dans le scénario b si le but est de déclarer le coût total de la prestation des programmes du gouvernement.

Pour donner un autre exemple de coûts pertinents, disons que le but consiste à comparer les coûts entre les régions que les gestionnaires régionaux peuvent contrôler. Dans ce cas, les coûts contrôlés par le ministère, comme ceux de la conception des programmes et de la transformation, ne seraient pas pertinents même s'ils pouvaient être inclus dans les coûts totaux des services régionaux.

Dans tous les cas, il importe de documenter les coûts qui sont réputés être pertinents, la justification et les sources des renseignements.

- Différences entre la comptabilité d'exercice et la comptabilité des dépenses

- Il existe de nombreuses différences entre la comptabilité d'exercice et la comptabilité de caisse modifiée, mais les principales, du point de vue de l'établissement des coûts, ont trait au moment de consigner les actifs et à la manière de les traiter. Pour en savoir davantage, veuillez consulter le Manuel de comptabilité selon la SIF.

- Distinction entre établissement des coûts et établissement des prix

- Ce sont deux concepts distincts. Les coûts d'un objet de coûts, comme un produit ou un service, devraient toujours être déterminés, que des frais soient imputés ou non à l'égard du produit ou du service. L'établissement du prix d'un produit ou d'un service est une décision stratégique qui peut tenir compte d'un certain nombre de facteurs autres que le coût, comme l'impartialité, l'incidence économique sur les clients ainsi que la concurrence avec les fournisseurs du secteur privé.

- Élément de coûts

- Le facteur qui détermine la façon dont un coût variera et le rythme auquel ce coût variera. Les éléments de coûts sont les facteurs qui causent les changements dans les niveaux de consommation des ressources. Les éléments de coûts appropriés sont identifiés par le truchement d'une analyse de la cause des besoins de ressources. Il existe plusieurs types d'éléments de coûts, notamment les éléments numériques clairs, comme le nombre d'unités produites ou le nombre de transactions qui peut dicter les coûts de traitement de l'information. D'autres éléments plus qualitatifs, allant de la complexité des procédures au nombre de places dans une salle d'attente pour les clients, en passant par les ETP d'un ministère, peuvent aussi déterminer les coûts occasionnés par la fonction des ressources humaines (RH).

- Établissement des coûts

- Mesure prise pour déterminer les renseignements sur les coûts requis pour une fin particulière. Les renseignements tirés de l'établissement des coûts soutiendront diverses décisions prises en matière de gestion opérationnelle.

- Extrant

- Produit ou service fourni au nom d'un client, à l'intérieur et à l'extérieur du ministère.

- Immobilisations

- C'est un actif dont la durée de vie est supérieure à un an. Il s'agit d'actifs appartenant à un ministère, incluant les terrains, les immeubles, le matériel, le mobilier et les agencements ainsi que les véhicules motorisés. Les immobilisations comprennent à la fois des biens immobiliers et des biens meubles, mais non des stocks qui sont consommés lors de la prestation de services ou de la fabrication de produits. Voir les directives sur la définition des immobilisations dans les Normes comptables du Conseil du Trésor qui comprennent également des directives sur l'évaluation et l'amortissement des actifs. Ces dernières figurent également dans le Manuel de comptabilité selon la SIF.

- Importance relative

- Pour déterminer l'importance relative d'un poste, il faut établir dans quelle mesure il est probable que l'omission des renseignements concernant le poste ait fait changer la décision d'une personne raisonnable ou ait influencé cette dernière.

- Objet

- L'établissement des coûts est adapté au but pour lequel les renseignements sur les coûts seront utilisés. Avant que les coûts puissent être déterminés, il est essentiel que toutes les parties s'entendent et comprennent exactement pour quelle décision les renseignements seront utilisés. Lorsque cela est bien compris, la tâche d'identifier l'information requise peut débuter.

- Objet de coûts

- Terme utilisé pour décrire l'objectif d'un exercice d'établissement des coûts. Cela peut représenter à peu près n'importe quoi, par exemple une activité, un programme, un produit, un service, un client, un organisme ou un résultat.

- Produit

- Extrant tangible qui découle d'un programme ministériel (par exemple, une publication produite par Statistique Canada).

- Regroupement de coûts

Par souci d'efficience, les coûts inclus dans les regroupements de coûts peuvent être accumulés pour faciliter les différentes méthodes de répartition. Généralement, le nombre de regroupements doit être réduit au minimum, et chaque regroupement doit être constitué de coûts semblables ou homogènes. À titre d'exemple, on peut décider d'accumuler les coûts des ressources humaines et des services juridiques inclus dans des regroupements de coûts distincts parce que chacun de ces regroupements est différemment lié aux objets de coûts. Un autre regroupement de coûts peut être utilisé pour tous les autres coûts du budget qui pourraient être répartis en fonction du pourcentage des dépenses totales. Les regroupements de coûts constituent par ailleurs une manière efficiente de répartir entre les objets de coûts de nombreux montants d'une valeur relativement peu élevée.

Bien que les coûts réunis dans des regroupements puissent provenir de sources différentes (par exemple, différents organismes ou activités) et être composés de différents types de ressources (par exemple, fournitures de bureau et frais d'affranchissement), ils demeurent les mêmes selon la base de répartition. Par exemple, on pourrait décider que les coûts des services internes de certaines directions distinctes (par exemple, Finances, Ressources humaines, TI, etc.), qui comportent plusieurs types de coûts différents (p. ex., des coûts salariaux et non salariaux), devraient être réunis dans un seul regroupement aux fins de leur répartition entre les programmes directs en fonction du nombre d'ETP.

Les regroupements de coûts peuvent également s'avérer nécessaires dans le cas des répartitions différées. Par exemple, après la répartition des coûts à une activité, il peut convenir de réunir les coûts de cette activité dans des regroupements de coûts aux fins de leur répartition entre un certain nombre d'objets de coûts (différentes gammes de produits, par exemple). Pour étayer ce qui précède, on pourrait penser à une activité d'entretien d'un immeuble dont les coûts seraient réunis dans deux regroupements de coûts, le premier au titre des coûts de nettoyage et le second au titre des coûts des services de sécurité. Une telle mesure serait pratique si la superficie en mètres carrés des locaux à bureaux utilisés constitue la base causale qu'il convient d'utiliser pour la répartition des coûts de nettoyage et que le nombre d'employés de chaque gamme de services sert de base pour la répartition des coûts liés à la sécurité. Pour en savoir plus sur les regroupements de coûts, veuillez consulter la section sur les regroupements de coûts à l'étape 5 du présent guide.

- Répartition des coûts

- Expression utilisée lorsque les coûts profitent à deux objets ou plus. Les expressions « répartition des coûts » et « attribution des coûts » sont souvent interchangeables. Puisqu'il est impossible d'associer directement les coûts à un seul objet de coûts, ils doivent être répartis entre les deux objets ou plus d'une manière qui soit la plus juste et la plus précise possible en fonction de la part relative des coûts que chaque objet de coûts a consommés. Si un ingénieur participe à trois activités différentes, ses coûts salariaux doivent être « répartis » entre chacune de ces activités d'une manière raisonnable, par exemple, en fonction du temps estimatif consacré à chaque activité. Dans la mesure du possible, les coûts doivent être répartis d'une manière causale (par exemple, le temps consacré). S'il n'est ni pratique ni possible de le faire, il faut recourir à une base raisonnable de répartition, comme le nombre d'ETP ou un pourcentage du budget. Au moment de choisir la méthode de répartition, il faut arriver à un juste équilibre entre le niveau d'effort consacré et l'utilité de l'information produite. En d'autres termes, il pourrait ne pas valoir la peine de recourir à une méthode de répartition particulière si le coût n'est pas important. Voir aussi Attribution des coûts.

- Service

- – Extrant intangible généré au sein d'un ministère au nom des clients internes et externes. Il inclut les services internes au nom d'autres directions générales, par exemple la dotation, de même que les services de programme.

- Services fournis gratuitement

Services fournis sans frais par un ministère qui profitent grandement à un ou plusieurs autres ministères. Les coûts estimatifs des services fournis gratuitement sont déclarés dans les rapports sur les plans et les priorités (RPP) et les rapports ministériels sur le rendement (RMR) des ministères destinataires. Les renseignements sont obtenus directement des ministères fournissant les services. Voici quelques exemples de ces services par ministère :

- TPSGC – services de locaux;

- RHDCC – demandes d'indemnisation des accidentés du travail;

- Justice – services juridiques;

- Secrétariat – contribution de l'employeur au titre des primes de soins de santé des employés.

- Services internes (SI)

Parfois appelés services administratifs ministériels (SAM), ces fonctions entraînent des coûts à l'appui des activités et des programmes ministériels. Ils sont habituellement engagés en dehors des directions de programme au profit du ministère dans son ensemble. Aux fins d'attribution des coûts, les coûts des services internes sont distincts des coûts de soutien des programmes, qui proviennent d'un programme.

Une liste récente des services internes peut être consultée sous le profil des services internes.

Les coûts des services internes sont parfois engagés par les directions de programmes au sein de l'administration centrale et dans les régions lorsque les opérations sont décentralisées, mais ils doivent tout de même être comptabilisés à titre de coûts des services internes aux fins de la répartition. En outre, les coûts des SI se distinguent des coûts de soutien au programme qui découlent d'un programme.

Selon l'organisation d'un ministère ou d'un organisme et selon la source de financement des services internes qu'il consomme, les coûts des services internes pourraient notamment englober les coûts des fonctions suivantes :

- services de gestion et de surveillance;

- communications;

- services juridiques;

- gestion des ressources humaines;

- gestion financière;

- gestion de l'information;

- technologie de l'information;

- voyages et autres services administratifs;

- immobilier;

- matériel;

- approvisionnement.

- Variation des coûts

Variation observée dans les coûts en réponse à des variables différentes. La variation des coûts est la pierre angulaire permettant de déterminer les relations causales. Elle se fonde sur le principe que tous les coûts ne varient pas toujours en fonction des variables. Par exemple, bien que le coût des timbres varie selon le nombre d'envois postaux, il se pourrait que le coût relatif au personnel et aux locaux du bureau postal ne soit pas touché par cette variable.

Il importe d'examiner la variation des coûts à partir des renseignements sur les coûts historiques qui permettent d'améliorer l'intégrité des renseignements sur les coûts servant à mesurer le rendement et à planifier les ressources. Il est tout aussi important d'aborder la variation des coûts au moyen de consultations avec les fournisseurs des services qui soutiennent l'initiative en question, au cas où les données historiques seraient insuffisantes. À titre d'exemple, on pourrait constater, lors des discussions avec des représentants des Communications ou des Services juridiques, qu'en dépit de sa taille modeste, l'initiative en question est de nature très délicate et que les coûts de chacun des secteurs précités peuvent être nettement supérieurs à ceux d'une autre initiative de même envergure.

L'analyse de la variation des coûts joue un rôle important dans l'établissement des coûts différentiels.

Annexe B – Boîte à outils de l'établissement des coûts

Introduction

La présente boîte à outils présente un résumé pratique de l'approche en sept étapes que les gestionnaires et les agents financiers de tous les niveaux peuvent utiliser lors de l'établissement des coûts. Elle sert de complément au Guide d'établissement des coûts en montrant aux lecteurs comment recourir à une approche logique et cohérente pour élaborer et contester les renseignements sur les coûts requis aux fins de la planification, de l'acquisition et de la répartition des ressources, de la prise de décisions, de la mesure du rendement et de la présentation de rapports à cet égard et de la reddition de comptes.

Appliquée avec cohérence, cette approche d'établissement des coûts, que les ADPF et leurs agents financiers peuvent adopter en consultation avec les gestionnaires de programmes, fournira des renseignements de qualité sur les coûts aux administrateurs généraux et aux ministères, tout en tenant compte de la diversité et de la complexité des opérations dans l'ensemble de l'administration fédérale.

Il incombe aux ministères et aux gestionnaires de tous les niveaux, particulièrement au DPF de s'assurer que les renseignements sur les coûts sont exacts et fiables. Les DPF devront démontrer que les renseignements sur les coûts qu'ils ont fournis et qu'ils attestent, notamment aux fins des présentations au CT et des mémoires au Cabinet, ont été élaborés au moyen de la méthode d'établissement des coûts présentée dans le guide.

L'établissement des coûts ne doit pas être effectué par une seule personne. Une consultation est essentielle entre les gestionnaires de programmes, l'organisation de l'ADPF et les fournisseurs des services internes; les autres ministères touchés par l'initiative doivent également être consultés. Selon les circonstances et la complexité de l'exercice d'établissement des coûts, il se pourrait que l'organisation de l'ADPF consultent aussi l'analyste de programme du Secrétariat, les services juridiques des ministères, les économistes des ministères, les Affaires réglementaires du Secrétariat ainsi que Division des stratégies de gestion financière, de l'établissement et de l'imputation des coûts du BCG. Les consultations permettront de veiller à ce que les renseignements sur les coûts qui en résultent et leur incidence soient complets, fiables et compris par tous les intervenants concernés.

Les modèles et les listes de contrôle présentés dans la présente annexe doivent être considérés comme une norme minimale. Les ministères sont invités à y ajouter des éléments en fonction de leurs besoins.

Établissement des coûts

L'établissement des coûts est une fonction de gestion opérationnelle utilisée pour calculer le coût (valeur des ressources consommées) d'un élément (objet de coûts) par rapport au but pour lequel les renseignements sur les coûts sont utilisés.

L'établissement des coûts est fondé sur le but. Par exemple :

- si le but est de connaître le coût total, notamment d'une activité, il faut calculer le coût de toutes les ressources (humaines, physiques et financières) consommées;

- si le but est de connaître le coût différentiel, notamment d'une augmentation de la demande ou d'une amélioration de la qualité d'un service, il faut uniquement calculer le coût des ressources additionnelles consommées.

L'établissement des coûts recourt à des méthodes efficaces de calcul des coûts (ressources consommées) qui sont pertinentes par rapport au but visé.

Exemples de la nécessité d'établir les coûts

Propositions d'établissement du budget et des ressources

L'établissement des coûts permet de répondre aux questions touchant les répercussions des propositions sur les ressources. Par exemple :

- Combien coûtera l'exécution de ce nouveau programme?

- Quel sera le coût supplémentaire de ce service amélioré?

- Quel budget convient à ce programme, ce projet, cette activité?

- Quels sont les coûts liés au cycle de vie qui seront associés à cette importante dépense en immobilisations?

- Quelles seront les répercussions de cette initiative sur les coûts des autres programmes?

- Quels sont les coûts écologiques d'un projet proposé[3]?

Contrôle interne et mesure du rendement

Les renseignements sur les coûts permettent de contrôler les coûts, de gérer les risques, et de répondre aux questions liées au rendement. Par exemple :

- Quel est le coût unitaire d'un type de produit ou de service pour la période en question comparativement à la dernière période?

- Comment le coût par client est-il mesuré?

- Comment peut-on établir une juste comparaison entre le coût de la prestation d'un service dans une région et celui dans les autres régions?

- L'offre des produits et services est-elle abordable?

- Les résultats sontils obtenus d'une manière rentable?

- Pourquoi les coûts réels sont-ils plus ou moins élevés que ceux qui ont été prévus dans le budget?

Imputation interne et externe des coûts

L'établissement des coûts permet de répondre aux questions liées aux nouvelles initiatives d'imputation. Par exemple :

- Quels sont les coûts totaux des services d'inspection fournis à un secteur industriel donné au moment de la prévision des coûts?

- Quels sont les coûts différentiels de la prestation d'un service ponctuel à un autre ministère conformément aux règles régissant les imputations interministérielles?

- Comment établit-on le coût unitaire des publications vendues au grand public?

L'établissement des coûts permet de répondre aux questions relatives à l'examen régulier des frais et charges existants. Par exemple :

- Quels sont les coûts actuels de fabrication d'un produit par rapport aux coûts qui ont été établis il y a plusieurs années?

- Quel est le total des coûts qui ne sera pas recouvré si ce service coûte moins cher que prévu?

L'établissement des coûts et l'établissement du prix des produits et services constituent des fonctions distinctes.

L'établissement des coûts sert à calculer la valeur des ressources consommées lors de la fabrication d'un produit ou de la prestation d'un service. Il doit toujours être effectué, que des frais soient imputés ou non à l'égard du produit ou du service.

L'établissement du prix sert à fixer des frais et tient compte des facteurs suivants :

- l'incidence économique sur les intervenants et la capacité de payer des clients;

- la mesure dans laquelle le prix influera sur l'atteinte des objectifs de politique publique

Options d'exécution de programmes

L'établissement des coûts est nécessaire pour répondre aux questions sur les options d'exécution des programmes. Par exemple :

- Quelle est la différence entre les coûts de cette option d'impartition et ceux de l'exécution des travaux à l'interne?

- Quelles économies seront réalisées si cette fonction est transformée en un service ministériel partagé?

- Quel sera le coût total d'un accord de collaboration avec un gouvernement provincial et quels seront les coûts pour le gouvernement fédéral?

- Quelles économies ponctuelles et permanentes seront réalisées si un service est abandonné?

Première étape – But de l'établissement des coûts

À quoi serviront les renseignements sur les coûts?

La détermination des buts visés par l'établissement des coûts est une condition préalable à l'exercice. Il est impossible de déterminer la portée de l'exercice et les coûts qui seront pertinents à cet égard, sans connaître à l'avance la manière et à quelles fins que les renseignements qui découleront de l'établissement des coûts seront utilisés.

Comme nous l'avons déjà indiqué, l'établissement des coûts est adapté au but pour lequel les renseignements sur les coûts seront utilisés, qu'il s'agisse de besoins de renseignements spéciaux ou permanents. Afin de déterminer les coûts, il est essentiel que toutes les parties s'entendent sur quelle décision les renseignements porteront et qu'elles sachent exactement de quelle décision il s'agit avant de commencer à répertorier les renseignements requis. Une définition bien structurée des renseignements requis éclairera la portée des coûts à inclure dans l'établissement des coûts ainsi que le degré de précision qui s'impose et la rigueur dont il faut faire preuve sur le plan de l'attribution des coûts.

Afin de faciliter la définition du but, il faut établir à laquelle des trois catégories suivantes il appartient :

- Ressources – l'accent est mis sur les niveaux de ressources correspondant à des activités nouvelles, supplémentaires, interrompues ou de recouvrement des coûts;

- Gestion du rendement – l'accent est mis sur la mesure et l'évaluation du rendement;