SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - Agence du revenu du Canada - Rapport

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Section III : Renseignements supplémentaires

Déclaration de responsabilité de la direction englobant le contrôle interne en matičre de rapports financiers

Nous avons préparé les états financiers ci-joints de l’Agence du revenu du Canada conformément aux principes comptables utilisés pour préparer les états financiers du gouvernement du Canada. Les principales conventions comptables sont énoncées ā la note 2 complémentaire aux états financiers. Certains renseignements présentés dans les états financiers, comme les comptes de régularisation et la provision pour créances douteuses, sont fondés sur les meilleures estimations et le jugement de la direction, compte tenu de l’importance relative. La direction de l’Agence est chargée d’assurer l’intégrité et l’objectivité des données présentées dans les présents états financiers. Les renseignements financiers soumis aux Comptes publics du Canada et inclus dans le rapport annuel de l’Agence concordent avec les présents états financiers.

Pour s’acquitter de ses obligations en matičre de la comptabilité et de l’établissement de rapports, la direction tient des comptes pour l’enregistrement des opérations financičres de l’Agence. La direction exploite aussi des systčmes de gestion financičre et un systčme efficace de contrôle interne en matičre de rapports financiers (CIRF) qui tiennent compte des coûts, des avantages et des risques. Ces systčmes sont conįus pour donner une assurance raisonnable que les opérations respectent les autorisations du Parlement et des autres parties telles que les provinces et les territoires, qu’elles sont effectuées en conformité avec les rčglements et la Loi sur la gestion des finances publiques, et qu’elles sont enregistrées de maničre ā rendre compte de l’utilisation des fonds et ā assurer la protection des actifs.

Les systčmes de gestion financičre et de contrôle interne sont appuyés par des programmes de vérification interne. L’Agence veille également ā l’objectivité et ā l’intégrité des données de ses états financiers par la sélection soignée, la formation et le perfectionnement d’employés qualifiés, au moyen de dispositions organisationnelles assurant une répartition appropriée des responsabilités et de programmes de communication visant ā assurer la compréhension des rčglements, des politiques, des normes et des responsabilités de gestion dans toute l’organisation ainsi que d’une évaluation annuelle de l’efficacité de son systčme de CIRF. Une évaluation pour l’année financičre s’étant terminé le 31 mars 2011 a été effectué conformément ā la Politique sur le contrôle interne et les résultats ainsi que les plans d'action sont résumés en annexe.

Le systčme de CIRF vise ā atténuer les risques jusqu’ā un niveau raisonnable fondé sur un processus continu afin d’identifier les principaux risques, d’évaluer l’efficacité des contrôles clés connexes et d’effectuer des ajustements nécessaires. L’efficacité et le caractčre adéquat de la gestion financičre de l’Agence et de son systčme de contrôle interne sont examinés par le personnel de la vérification interne, qui effectue des vérifications périodiques de divers secteurs des opérations de l’Agence et par le Conseil de direction qui est chargé de s’assurer que la direction s’acquitte de ses obligations en matičre d’établissement de rapports financiers et de contrôle interne et exerce ses responsabilités par l’intermédiaire du comité de la vérification du Conseil de direction. Afin d’assurer l’objectivité et l’impartialité, les présents états financiers ont été examinés par le comité de la vérification et approuvés par le Conseil de direction. Le comité de la vérification est indépendant de la direction et tient réguličrement des réunions avec cette derničre, ainsi qu’avec des vérificateurs internes et le vérificateur général du Canada. Les vérificateurs ont un accčs complet et libre au comité de la vérification.

La vérificateur général du Canada effectue des vérifications indépendantes et exprime des opinions distinctes sur les états financiers ci-joints, qui ne comprennent pas une opinion du vérificateur sur l’évaluation annuelle de l’efficacité des contrôles internes de l’Agence en matičre de rapports financiers.

Linda Lizotte-MacPherson

Commissaire et premičre dirigeante

Filipe Dinis

Administrateur supérieur des affaires financičres et sous‑commissaire, Finances et administration

Ottawa, Ontario

Le 30 août 2011

Renseignements sur le rendement financier – Crédits parlementaires

Introduction

Cette section du Rapport annuel de l’ARC au Parlement 2010-2011 fournit des renseignements sur le rendement de la gestion des ressources de l’Agence pour rendre compte au Parlement de l’utilisation des crédits en 2010-2011. Ces renseignements complčtent ceux qui sont fournis dans le profil des dépenses suivant chaque activité de programme et satisfont aux exigences visant les rapports ministériels sur le rendement.

Méthode d’établissement de rapports financier

Le financement de l’Agence du revenu du Canada (ARC) est attribué par le Parlement au moyen de crédits annuels (méthode de comptabilité de caisse modifiée). Dans cette section, l’ARC fait état de ses dépenses et de son rendement au Parlement et fournit des renseignements sur la gestion des crédits parlementaires selon la męme méthode. En plus des exigences précitées, l’ARC doit préparer ses états financiers annuels conformément aux principes comptables appliqués ā la préparation des états financiers du gouvernement du Canada (soit la méthode de comptabilité d’exercice intégrale). En conséquence, l’État des résultats vérifiés – Activités de l’Agence, de notre Rapport annuel au Parlement 2010-2011 comprend les éléments comme les services reįus ā titre gracieux par d’autres ministčres et organismes fédéraux. Nous présentons un rapprochement dans la note 3 de ce męme rapport.

L’ARC participe ā un projet pilote du Secrétariat du Conseil de Trésor (SCT) afin d’élargir la comptabilité d’exercice au processus d’affectation des crédits et de budgétisation. Ainsi, l’ARC a préparé et inclus les états financiers prospectifs au Rapport sur les plans et priorités (RPP) de 2010-2011. L’information financičre prospective est préparée selon une comptabilité d’exercice afin de renforcer l’obligation de rendre compte, d’accroître la transparence et d’améliorer la gestion financičre. En tant qu’élément de l’analyse du coût d’exploitation net, ce RMR compare les résultats réels aux états financiers prospectifs initiaux inclus dans le RPP de 2010-2011.

Information financičre de l’ARC

Activités de l’Agence

|

Budget principal des dépenses Note de tableau 24

|

|

|

Dépenses prévues Note de tableau 25

|

|

|

Autorisations totales Note de tableau 26

|

|

- Note de tableau 24

- Dépenses autorisées par le Parlement au début de l’année fiscale. Retourner ā la source de la note de tableau 24

- Note de tableau 25

- Les autorisations au Budget principal des dépenses plus les autres montants anticipés ętre autorisés au cours de l’année fiscale. Retourner ā la source de la note de tableau 25

- Note de tableau 26

- Les dépenses totales autorisées par le Parlement au cours de l’année fiscale. Retourner ā la source de la note de tableau 26

Les États financiers – Activités de l’Agence indiquent un total de 3 975,4 millions de dollars en crédits parlementaires utilisés (la note 3 de notre Rapport annuel au Parlement 2010-2011 fait le rapprochement avec le coût net des opérations). Pour arriver aux dépenses réelles totales de 4 418,5 millions de dollars indiquées dans cette section, nous avons ajouté deux autres éléments dont il est question dans les États financiers – Activités administrées : les versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’œuvre, 220,7 millions de dollars; et les paiements des allocations spéciales pour enfants, 222,4 millions de dollars.

Vue d’ensemble

En 2010-2011, le Parlement a approuvé 4 476,4 millions de dollars pour l’ARC dans le Budget principal des dépenses tel qu’il est présenté dans le Rapport sur les plans et les priorités 2010-2011 de l’ARC.

Le Budget principal des dépenses de 2010-2011 a été rajusté afin d’inclure :

- 150,3 millions de dollars pour le report des fonds inutilisés en 2009-2010;

- 82,5 millions de dollars pour les versements de prestations de maternité et d’indemnité de départ;

- 57,8 millions de dollars pour la mise en œuvre de la taxe de vente harmonisée pour l’Ontario et la Colombie-Britannique et le crédit de taxe de la Nouvelle-Écosse pour la vie abordable;

- 49,3 millions de dollars pour les coûts additionnels des régimes d’avantages sociaux des employés;

- 32,4 millions de dollars pour les augmentations dans les multiples conventions collectives;

- 18,2 millions de dollars pour un rajustement ā la hausse aux revenus disponibles dû principalement ā la fourniture de services ā l’Agence des services frontaliers du Canada;

- 15,0 millions de dollars pour l’exécution des multiples mesures fiscales annoncées dans le budget fédéral de 2010;

- 8,2 millions de dollars pour les campagnes de publicité gouvernementale;

- 4,0 million de dollars pour les montants adjugés par une cour et la disposition des biens de la Couronne; et

- 2,3 millions de dollars pour l’initiative sur l’interopérabilité et la gérance financičres en soutien aux Systčmes administratifs d’entreprise.

Ces augmentations sont rajustées par les réductions suivantes :

- 258,3 millions de dollars en raison d’une modification ā l’estimation initiale des versements aux provinces en vertu de la Loi sur les droits d’exportation de produits de bois d’œuvre;

- 24,3 millions de dollars en raison de délais dans les modifications proposées ā la Loi sur l’impôt sur le revenu liées ā des entités de placement étrangčres et les fiducies non-résidentes;

- 14,1 millions de dollars aux Travaux publics et Services gouvernementaux Canada pour les ajustements liés aux locaux et aux services immobiliers;

- 2,5 millions de dollars pour les versements d’allocations spéciales pour enfants;

- 0,3 million de dollars dû ā une diminution du budget pour le Bureau du ministre; et

- 0,2 million de dollars transféré au Secrétariat du Conseil du Trésor pour soutenir la collectivité nationale des gestionnaires.

Cela a résulté en autorisations approuvées totales de 4 596,7 millions de dollars pour 2010-2011, ce qui représente une augmentation en cours d’exercice de 2,7 % par rapport au Budget principal des dépenses.

Des autorisations totales de 4 596,7 millions de dollars, les dépenses réelles de l’ARC totalisent 4 418,5 millions de dollars, portant le solde inutilisé ā 178,2 millions de dollars ā la fin de l’exercice. Aprčs avoir tenu compte des ressources non utilisées liées aux campagnes de publicité gouvernementale, la somme restante de 178,0 millions de dollars est disponible pour utilisation par l’Agence en 2011-2012 en vertu de son pouvoir de dépenser légal de deux ans. Ce montant représente 3,9 % des autorisations totales.

L’autorisation biennale de dépenser de l’Agence permet ā l’ARC d’ętre plus stratégique dans son utilisation des fonds publics en prenant une vue pluriannuelle des plans et des budgets. La souplesse financičre en 2010-2011 a été légčrement plus élevée que d’habitude en raison des mesures de restriction introduites par l’ARC durant la seconde moitié de l’année financičre en réponse au gel du budget de fonctionnement mis en œuvre par le gouvernement dans le budget de 2010. Ce report accru ā l’exercice suivant faisait partie de la stratégie de l’Agence afin d’adresser les pressions de fonctionnement non financées en 2011-2012, y compris les augmentations de salaire déjā approuvées pour les employés.

Revenus administrés par l’Agence

Les revenus totaux administrés par l’ARC s’élčvent ā quelque 311 milliards de dollars en 2010-2011, ce qui représente une hausse de 11,5 % par rapport aux 279,0 milliards de dollars administrés en 2009-2010.

Principales données financičres

État de la situation financičre condensé

État des résultats condensé

Il y a trois changements importants apportés ā l’administration des programmes qui ont influencé les résultats dans les états financiers.

Le 1er juillet 2010, l’ARC a mis en œuvre avec succčs la taxe de vente harmonisée (TVH) dans les provinces de l’Ontario et de la Colombie-Britannique. Toutefois, 1e 26 août 2011, la province de la Colombie-Britannique a annoncé qu’elle retournerait ā la taxe de vente provinciale. La période de transition prévue devrait s’échelonner sur un minimum de 18 mois. Au cours de cette période, l’Agence continuera ā administrer la TVH en Colombie-Britannique.

L’ARC a reįu un financement de 710 millions de dollars pour 2010-2011 et les années subséquentes (ce qui comprend les cotisations au régime d’avantages sociaux des employés et les frais de locaux) ainsi que l’autorisation de dépenser 21,7 millions de dollars provenant de fonds internes de l’ARC, afin de continuer la mise en œuvre et l’administration de la TVH en Ontario et en Colombie-Britannique. De ce montant, 91,7 millions ont été reįus afin de couvrir les coûts engagés en 2010-2011. Le financement a été utilisé pour améliorer le service offert aux contribuables, développer davantage la capacité de cerner l’inobservation en matičre de TVH et y remédier, assurer la transition ā l’Agence des employés provinciaux touchés, mettre en œuvre les changements qu’il reste ā apporter au systčme de la TI et administrer la nouvelle marge de manœuvre provinciale liée ā la TVH en Ontario et en Colombie-Britannique.

Les améliorations au programme en vue de contrer l’augmentation du risque d’inobservation en matičre de TVH et la mise au point des changements nécessaires au systčme continueront de constituer une priorité pour l’Agence en 2011‑2012.

L’ARC a établi un crédit pour les dépenses en capital distinct depuis le 1er avril 2010, c’est-ā-dire que les dépenses en immobilisations de l’Agence, ā l’exception de certains ajustements de fin d’année, ont été financées au moyen d’une autorisation distincte relative au budget d’immobilisations. Auparavant, les dépenses en capital étaient incluses dans, et financées par, l’autorisation relative au crédit pour frais de fonctionnement.

Au cours de l’exercice financier 2011, le total des dépenses en immobilisation de l’Agence s’établissait ā 110,4 millions de dollars. L’Agence a reporté prospectivement un montant de 52 millions de dollars, résultant d’une surestimation des exigences relatives au budget d’immobilisation au moment de la préparation du Budget principal des dépenses, en raison des changements concernant les hypothčses portant sur les conditions des ententes d’approvisionnement. Le solde inutilisé des crédits pour les dépenses en capital sera alloué au financement des acquisitions d’immobilisations de l’exercice 2012.

Tel que indiqué dans le tableau ci-dessous, l’ARC a continué d’investir dans des systčmes de la technologie de l’information (TI) afin d’assurer une exécution de programme moderne et efficace. L’Agence avait plusieurs projets de grande envergure qui ont nécessité des investissements importants dans le développement des systčmes de TI. En combinaison aux acquisitions de matériel de TI, l’Agence a investi 106 millions de dollars en immobilisations reliées aux TI au cours de cet exercice financier. La valeur de ces nouvelles immobilisations a été compensée par l’amortissement de 93,4 millions de dollars en 2010-2011.

Figure 2 Investissements en technologie de l’information dans les immobilisations

Dans le cadre du budget fédéral de 2010 et afin d’appuyer sa priorité relative au rétablissement de l’équilibre fiscal, le gouvernement a annoncé un gel des budgets de fonctionnement des ministčres et des agences jusqu’en 2012-2013. Par conséquent, il n’y a eu aucune augmentation du financement alloué aux organismes pour les augmentations de salaire.

Au cours de l’exercice 2010-2011, l’Agence a géré ces contraintes opérationnelles de maničre décentralisée en demandant ā chacun des gestionnaires de budget d’en absorber les conséquences dans les budgets existants. Le manque de fonds d’environs 13 millions de dollars était principalement composé des augmentations économiques liées aux conventions collectives conclues avec l’Alliance de la Fonction publique du Canada (AFPC) et l’Institut professionnel de la fonction publique du Canada (IPFPC) ainsi que des augmentations de salaire destinées au groupe des Ressources humaines (RH) et au groupe Executive/Cadre (EC).

Étant donné l’ampleur des contraintes relatives aux augmentations des coûts liés aux traitements et aux salaires qui ne seront pas compensées au cours des prochaines années, l’Agence a entrepris un examen de la restructuration des dépenses de certains programmes en vue de déterminer des sources de financement éventuelles. La réduction des dépenses sera principalement réalisée au moyen d’économies liées ā l’administration et aux programmes.

Analyse du coût d’exploitation net

Le coût d’exploitation net de 2010-2011 de l’Agence a augmenté de 123 millions de dollars comparativement ā 2009‑2010. Les charges de l’Agence ont totalisé 4 606 millions de dollars en 2010-2011 (2009-2010 – 4 441 millions de dollars) (voir la note 9 des états financiers – Activités de l’Agence pour la ventilation des charges par catégorie). Aprčs ajustement pour les revenus non fiscaux de 610 millions de dollars (2009-2010 – 569 millions de dollars), le coût d’exploitation net se chiffre ā 3 995 millions de dollars, tel que démontré ci-dessous :

Détails du coût d’exploitation net

Les charges de l’Agence sont constituées de 74 % de charges relatives au personnel (salaires, autres indemnités et avantages) et de 26 % de charges non relatives au personnel, tel qu’il est illustré par la figure ci-dessous.

Figure 3 Charges totales par catégorie

Les charges relatives au personnel sont le principal inducteur de coûts de l’Agence. Plusieurs facteurs ont contribué ā l’augmentation nette de 179 millions de dollars pour ce type de dépenses en 2010-2011, le plus significatif étant l’augmentation du taux utilisé pour calculer les indemnités de départ. Des coûts additionnels ont aussi été encourus pour les révisions de salaires conformément aux clauses des conventions collectives.

Les principales composantes des charges non relatives au personnel sont constituées de dépenses liées aux locaux, au matériel et services de TI, ainsi qu’au transport et communications. Au total, les charges non relatives au personnel ont diminué de 15 millions de dollars, ce qui est principalement attribué ā la réduction de dépenses liées aux locaux, voyages et télécommunication, publicité, matériel et fournitures, contrebalancé par une augmentation des dépenses de matériel et services de TI.

Comparaison de l’information financičre prospective et des résultats réels

Le coût d’exploitation net de l’Agence pour 2010-2011 a excédé de 163 millions de dollars ce qui était anticipé dans les états financiers prospectifs inclus dans le RPP de 2010-2011 (3 995 millions de dollars – 3 832 millions de dollars). Cela représente un écart de 4,2 % et il s’explique comme suit :

-

Les états financiers prospectifs ont été complétés en se basant sur les crédits parlementaires obtenus lors du budget principal des dépenses de 2010-2011 et n’ont pas considéré les dépenses résultant des ressources reįues pour le reste de l’année pour des

éléments tels que :

- le report des fonds inutilisés en 2009-2010;

- le financement lié aux mesures budgétaires incluses dans le budget fédéral de 2010; et

- la mise en oeuvre de la taxe de vente harmonisée et du Crédit pour la taxe de vente harmonisée pour l’Ontario et la Colombie-Britannique ainsi que le crédit de taxe de la Nouvelle-Écosse pour la vie abordable.

- D’autres raisons expliquant cet écart se rapportent aux crédits non utilisés de l’Agence pour 2010-2011, les variations dans les rajustements comptables principalement pour les acquisitions d’immobilisations et l’amortissement connexe, et les coûts liés au personnel tels que les indemnités de départ.

États financiers

Pour obtenir d’autres renseignements au sujet des états financiers vérifiés et de l’information financičre supplémentaire non vérifiée de l’ARC, veuillez visiter le site Web suivant :

http://www.cra-arc.gc.ca/gncy/nnnl/menu-fra.html.

Liste de tableaux des renseignements supplémentaires

Les tableaux suivants se trouvent dans le site Web du Secrétariat du Conseil du Trésor ā l’adresse suivante : http://www.tbs-sct.gc.ca/dpr-rmr/2010-2011/index-fra.asp.

- Sources des revenus non fiscaux disponibles et non disponibles

- Frais d’utilisation et frais externes

- Détails sur les dépenses liées aux projets

- Détails sur les programmes de paiements de transfert

- Stratégie de développement durable

- Réponse aux comités parlementaires et vérifications externes

- Vérifications et évaluations internes

Section IV : Autres sujets d’intéręt

Conseil de direction

Le Conseil de direction de l’ARC est formé de 15 administrateurs membres qui sont nommés par le gouverneur en conseil. Il est formé d’un président, du commissaire et premier dirigeant, d’un directeur administrateur nommé par chacune des provinces, d’un directeur administrateur nommé par les territoires et de deux directeurs administrateurs nommés par le gouvernement fédéral. Les membres du Conseil amčnent aux travaux de l’ARC une perspective externe et diversifiée des secteurs privé, public et sans but lucratif.

Susan J. McArthur, B.A., IAS.A

Présidente, Conseil de direction

Directrice générale

Jacob Securities Inc.

Toronto (Ontario)

Camille Belliveau, PFA, FCGA

Directeur exécutif

Groupe EPR Canada Group Inc.

Shediac (New Brunswick)

Myles Bourke, B.Comm., FCA

Directeur d’entreprise

Comptable agréé

Lethbridge (Alberta)

Richard J. Daw, PFA, CMC, FCA

Cadre en résidence

Faculté de l’administration des affaires ā l’Université Memorial

St. John’s (Terre-Neuve-et-Labrador)

Raymond Desrochers, B.Comm., CA, EAF

Associé

BDO Dunwoody s.r.l., comptables agréés

Winnipeg (Manitoba)

John V. Firth, BFA, EPC

Conseiller financier

Whitehorse (Yukon)

Gerard J. Fitzpatrick, FCA, TEP

Associé

Fitzpatrick and Company

Comptables agréés

Charlottetown (Île-du-Prince-Édouard)

Gordon Gillis, B.A., LL.B.

Directeur d’entreprise

Dartmouth (Nouvelle-Écosse)

Norman G. Halldorson, B.Comm., CA, FCA

Directeur d’entreprise

Clavet (Saskatchewan)

James J. Hewitt, FCMA

Directeur d’entreprise

Penticton (Colombie-Britannique)

Fauzia Lalani, ing.

Logistique sur place

Directrice – Services

Suncor Energy Services Inc.

Calgary (Alberta)

James R. Nininger, B.Comm., M.B.A., Ph.D

Directeur d’entreprise

Ottawa (Ontario)

Sylvie Tessier, ing., M.B.A., IAS.A

Directrice des Services professionnels

Hewlett Packard

Toronto (Ontario)

Linda Lizotte-MacPherson, B.Comm.

Commissaire et premičre dirigeante

Agence du revenu du Canada

Ottawa (Ontario)

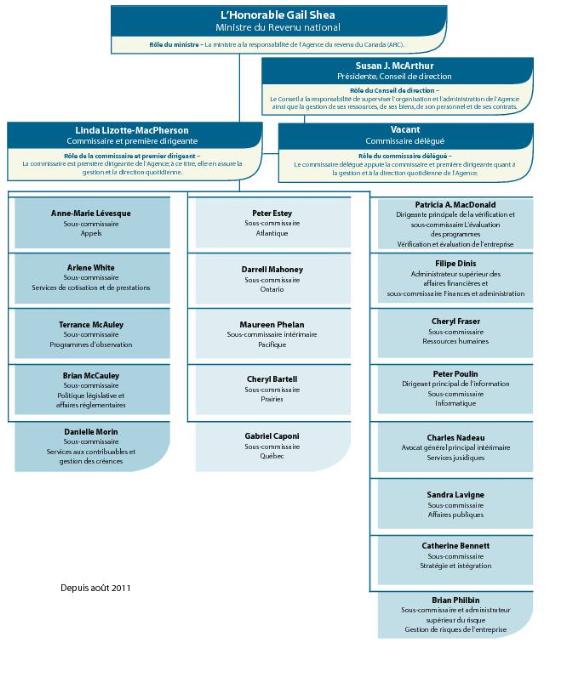

Structure organisationnelle

Évaluation de la qualité des données

En męme temps que l’évaluation des résultats du rendement, nous attribuons aussi ā chacun des indicateurs une évaluation de la qualité.

Pour chaque indicateur, nous utilisons des approches uniformes pour l’évaluation des renseignements tirés de nos systčmes de collecte des données et de toute autre source. Nous nous fions aux gestionnaires de l’ARC pour se porter garants de l’intégralité des dossiers aux fins de l’intégrité des données (c.-ā-d. que les données appartiennent ā la męme catégorie, sont collectées pour la męme période et par la męme méthode). Nous examinons les données en fonction de leur pertinence, des formules pour calculer l’exactitude ainsi que d’autres facteurs dont il faut tenir compte. Nous utilisons aussi des renseignements comparables tirés d’exercices antérieurs pour établir une comparaison historique, qui figure souvent dans le Rapport annuel. Pour assurer l’uniformité, nous effectuons les tâches suivantes dans le but de vérifier si les renseignements déclarés dans nos nombreux rapports sont valides, fiables et accompagnés des preuves appropriées :

- Validation : Il s’agit d’un processus de vérification visant ā garantir que les données respectent les exigences aux fins prévues. Nous examinons et évaluons l’intégralité et la plausibilité (exactitude, rapidité, interprétabilité, cohérence) des données. Nous déterminons aussi les coordonnées, vérifions les calculs, confirmons la fiabilité du systčme (en vérifiant la source d’information) et nous notons et corrigeons les erreurs.

- Évaluation de la qualité des données : Nous appliquons une liste de vérification de la qualité des données et examinons les données des exercices précédents afin d’évaluer la qualité des données pour chaque indicateur.

- Systčme de production électronique des déclarations : Nous emmagasinons les données dans une base de données pour consultation rapide et analyse plus approfondie ā d’autres fins.

- Systčme de production matériel : Nous maintenons des dossiers matériels des preuves collectées de toutes les sources afin d’obtenir la validation et l’assurance que nos évaluations de la qualité des données sont exactes et appuyées.

Nous nous efforįons continuellement d’utiliser les données les plus appropriées et les plus fiables pour évaluer nos résultats. Il y a principalement deux sources de données pour le Rapport annuel : les données administratives (habituellement communiquées en bloc ou aprčs avoir subi des calculs simples) et les données de sondage. Toutes les sources de données sont validées quant ā l’exactitude, et une évaluation de la qualité comme étant bonne, raisonnable ou faible, telle que présentée ci‑dessous, est appliquée ā chaque indicateur.

Nous croyons que les trois niveaux d’évaluation de la qualité des données offrent une évaluation raisonnable quant ā la fiabilité de celles-ci. Généralement, nos sources de données offrent des renseignements fiables. Dans les cas oų les données ā l’appui sont trop vagues pour nous permettre de tirer des conclusions fermes, l’évaluation de la qualité des données en tient compte.

Les Normes de services ā l’ARC

Maintenir la confiance des Canadiens ā l’égard de l’intégrité du régime fiscal est essentiel au succčs de l’ARC. Des normes de service qui sont raisonnables et constamment atteintes contribuent ā augmenter le niveau de confiance que les Canadiens peuvent avoir envers le gouvernement. Nos normes de service énoncent publiquement le niveau de rendement auquel les Canadiens peuvent raisonnablement s’attendre de l’ARC dans des circonstances normales. Nous fixons des objectifs qui indiquent le pourcentage de temps ou le niveau d’exactitude que nous prévoyons obtenir pour la norme établie. Les objectifs représentent le pourcentage ou le degré d’atteinte attendue d’une norme, en fonction des réalités et des considérations opérationnelles, comme la disponibilité des ressources, l’infrastructure, le rendement antérieur, les attentes du public et le niveau de complexité du travail. Nos normes et nos objectifs sont examinés chaque année et mis ā jour au besoin.

Plus de renseignements sur les normes de service, veuillez visiter :

http://www.cra-arc.gc.ca/gncy/stndrds/menu-fra.html

Développement durable

L’exercice passé a été une année de transition pour l’ARC relativement ā la mise en œuvre du Plan d’action national sur le développement durable (DD). Męme si nous avons continué de mettre l’accent sur le maintien de l’élan en matičre de DD, nous avons commencé ā nous préparer ā appuyer la premičre Stratégie fédérale de DD du Canada. Au cours de 2010-2011, nous avons mis en œuvre plusieurs activités prévues dans le Plan d’action national sur le DD, comme des mesures accrues de sensibilisation ā l’égard du DD, le cours “Voyages d’affaires durables”, l’approvisionnement écologique, la conservation d’énergie, la mise en œuvre du programme de recyclage des piles, l’établissement de rapports sur le rendement en matičre de DD et la réduction de la consommation de papier. Voici les résultats de ces efforts :

- 97 % des employés savent ce qu’est le DD ā l’ARC (une hausse de 8 % par rapport ā 2007, dépassant l’objectif de 2010 fixé ā 95 %).

- Au total, 1 400 employés ont suivi le cours Ŧ Voyages d’affaires durables ŧ.

- Plus de 49 % des biens achetés dans Synergie étaient écologiques.

- Le gaspillage d’énergie a diminué de 25 % dans six installations pilotes.

- Les programmes de recyclage des piles ont été élargis.

- On a lancé la nouvelle version de l’Outil de rapport sur le rendement du DD, l’Outil des critčres du DD et un espace wiki sur le DD.

Toutefois, malgré ces résultats encourageants, la consommation moyenne de papier au bureau par employé a augmenté de 4 %. Cela démontre la nécessité de poursuivre nos efforts en vue d’atteindre nos engagements liés ā la réduction de la consommation de papier.

La Stratégie de développement durable de l’ARC de 2011-2014 a été élaborée de faįon ā orienter nos activités futures dans ce domaine.

Pour plus de renseignements sur le développement durable, veuillez visiter www.cra.gc.ca/dd.

Sommaire de l’évaluation de l’efficacité des systčmes de contrôle interne en matičre de rapports financiers et du plan d’action de l’Agence du revenu du Canada

Exercice 2010-2011Annexe ā la Déclaration de responsabilité de la direction englobant le contrôle interne en matičre de rapports financiers.

Note au lecteur

Depuis l’entrée en vigueur, le 1er avril 2009, de la Politique sur le contrôle interne du Conseil du Trésor, les ministčres et les organismes sont dorénavant tenus de démontrer qu’ils se sont dotés d’un systčme efficace de contrôle interne en matičre de rapports financiers (CIRF).

Dans le cadre de cette politique, les ministčres doivent évaluer annuellement leur systčme de CIRF, établir des plans d’action pour apporter les redressements qui s’imposent et joindre ā leurs Déclarations de responsabilité de la direction un sommaire des résultats de l’évaluation et du plan d’action.

Les systčmes efficaces de CIRF permettent d’obtenir des états financiers fiables et fournissent l’assurance que :

- les transactions sont dûment autorisées;

- les dossiers financiers sont adéquatement tenus;

- les actifs sont protégés contre les risques comme le gaspillage, les abus, les pertes, la fraude et la mauvaise gestion; et

- les lois, les rčglements et les politiques applicables sont respectés.

Il est important de noter que le systčme de CIRF n’est pas conįu pour éliminer tous les risques, mais plutôt pour les atténuer ā un niveau raisonnable grâce ā des mécanismes de contrôle efficaces et proportionnels aux risques visés.

Le maintien d’un systčme efficace de CIRF constitue un processus permanent dont le but est de cerner les risques clés, d’évaluer l’efficacité des contrôles clés connexes et d’apporter les redressements nécessaires, ainsi que de surveiller son rendement ā des fins d’amélioration continue. Par conséquent, la portée, la fréquence et l’état d’avancement des évaluations ministérielles ou d’entreprise de l’efficacité du systčme de CIRF peuvent varier d’une organisation ā l’autre, compte tenu des risques et des situations qui lui sont propres.

L’évaluation annuelle du systčme de CIRF prévue dans la Politique sur le contrôle interne du Conseil du Trésor a pour objet d’ętre une auto-évaluation de la gestion dirigée et administrée par l’administrateur supérieur des affaires financičres et appuyée par la haute direction. Cependant, les principales constatations et les principaux résultats des vérifications externes peuvent guider cette autoévaluation. Dans le cas de l’ARC, les modifications apportées aux accords de perception fiscale (APF) fédéraux-provinciaux qui sont entrées en vigueur ā compter de l’année d’imposition 2004 présentent une nouvelle disposition relative ā la vérification obligeant le vérificateur général ā réaliser périodiquement un examen du caractčre adéquat des mécanismes de contrôle interne de l’ARC appliqués aux états financiers annuels présentés en vertu des APF; les résultats de cet examen sont communiqués aux ministres des Finances des provinces et des territoires. Conformément ā ces obligations, le Bureau du vérificateur général (BVG) effectue, périodiquement, une vérification des éléments de l’auto-évaluation du systčme de CIRF de l’ARC qui sont pertinents aux APF. La partie du systčme de CIRF qui est visée par la vérification aux termes des APF et les résultats des vérifications des mesures de contrôle réalisées ā ce jour par le BVG sont expliqués et décrits aux sections 3 et 4 de l’annexe.

1. Introduction

Le présent document est annexé ā la Déclaration de responsabilité de la direction englobant le contrôle interne en matičre de rapports financiers de l’Agence du revenu du Canada (ARC) pour l’exercice 2010-2011. Comme l’exige la Politique sur le contrôle interne du Conseil du Trésor (CT), en vigueur depuis le 1er avril 2009, le document présente les renseignements sommaires sur les mesures prises par l’ARC en vue de tenir un systčme efficace de contrôle interne en matičre de rapports financiers (CIRF). En particulier, il fournit de l’information sommaire sur les évaluations menées par l’ARC, en date du 31 mars 2011 dont les progrčs, les résultats et les plans d’action connexes ainsi que des principales données financičres permettant de comprendre l’environnement de contrôle propre ā l’ARC.

1.1 Pouvoirs, mandat et activités de programme

Le mandat de l’ARC repose sur un cadre de lois complexes promulguées par le Parlement et par les assemblées législatives provinciales et territoriales. Pour exécuter son mandat, l’ARC administre un large éventail de programmes d’impôt, de prestations et de programmes connexes visant ā s’assurer que les contribuables s’acquittent de leurs obligations et reįoivent leurs prestations tout en protégeant l’assiette fiscale du Canada. Pour en savoir plus sur les pouvoirs, le mandat et les activités de programme, veuillez consulter la section Aperįu de l’Agence du Rapport ministériel sur le rendement ā la page 7 ou le Rapport sur les plans et les priorités de l’ARC http://www.tbs-sct.gc.ca/rpp/2011-2012/inst/nar/nar00-fra.asp. Les renseignements sur les charges et les revenus liés aux opérations et aux activités de l’ARC sont également accessibles dans les Comptes publics du Canada http://www.tpsgc-pwgsc.gc.ca/recgen/txt/72-fra.html.

1.2 Principales données financičres

Voici les principaux résultats enregistrés par l’ARC pour l’exercice 2010-2011 :

- Le total des charges s’élčve ā 4 606 millions de dollars, dont 74 % en charges relatives au personnel.

- Le total de l’actif et du passif s’élčve respectivement ā 793 millions de dollars et ā 1 068 millions de dollars. Les biens immobiliers représentent 68 % de l’actif total de l’Agence. Les indemnités de départ des employés représentent environ 59 % du passif total et les comptes créditeurs et les charges ā payer en représentent environ 16 %.

- Le totale des revenus administrés s’élčve ā environ 311 milliards de dollars, dont 191 milliards de dollars en revenus administrés en vertu des lois fiscales et d’autres lois fédérales au nom du gouvernement du Canada; 83 milliards de dollars en revenus administrés au nom des gouvernements provinciaux, territoriaux et des Premičres nations en vertu de divers protocoles d’entente et d’accords analogues et 37,2 milliards de dollars de revenus administrés au nom du Régime de pensions du Canada.

- Le total des paiements en prestations et crédits administrés dans le cadre des services et des programmes de prestations au nom du gouvernement du Canada et des gouvernements provinciaux et territoriaux s’élčve ā environ 20,5 milliards de dollars.

La responsabilité de l’exécution du mandat de l’ARC est partagée entre les directions générales des programmes et les fonctions d’entreprise ā l’Administration centrale et aux opérations régionales menées dans l’ensemble du pays, y compris dans 48 bureaux des services fiscaux et 7 centres fiscaux. La capacité de l’ARC en technologies de l’information (TI) est un facteur essentiel ā la prestation de services aux Canadiens et comporte la prise en charge de deux centres de données qui traitent jusqu’ā 4,5 millions d’opérations l’heure, de cinq ordinateurs centraux et d’environ 1 400 serveurs et l’entretien de plus de 450 applications opérationnelles nationales dans un environnement informatique réparti englobant plus de 400 emplacements.

La Direction générale des finances et de l’administration (DGFA) de l’Agence appuie l’exécution de programmes et la prestation de services de l’ARC en fournissant des conseils judicieux, des produits et des services liés ā plusieurs fonctions essentielles, y compris l’administration financičre, la gestion des ressources, la sécurité, les affaires internes et l’administration. Elle contribue également ā assurer l’observation et le respect des lois, des politiques et des directives. Les activités de la DGFA sont réalisées par une équipe de prčs de 3 000 employés, dont environ 30 % ā l’Administration centrale et 70 % dans les régions. Cette équipe est un pilier essentiel quant ā l’efficacité du systčme de contrôle en matičre de rapports financiers de l’ARC qui dispose de deux catégories d’états financiers : une pour les activités de l’Agence et l’autre pour les activités administrées. Un autre aspect également important des rapports financiers, et plus particuličrement en ce qui concerne des activités administrées, ce sont les nombreuses procédures menées dans le cadre des opérations régionales ou ā l’Administration centrale, telles que la collecte, la saisie des données et le traitement des déclarations de revenus, ainsi que la majorité des applications de systčme utilisées ā l’ARC. Cette situation rend particuličrement difficiles les tâches de définition de la portée, de documentation et l’évaluation des contrôles connexes de l’ARC.

1.3 États financiers vérifiés

Comme nous l’avons mentionné précédemment, aux fins des rapports financiers les activités de l’Agence ont été réparties en deux catégories d’états financiers : les Activités de l’Agence et les Activités administrées. Les états financiers des Activités de l’Agence comprennent les revenus et les charges d’exploitation gérés par l’Agence qui servent ā la gestion de l’organisation. Les états financiers des Activités administrées comprennent les revenus et les charges gérés pour des tiers, tels que le gouvernement fédéral, une province, un territoire ou tout autre groupe ou organisme.

L’ARC produit des états financiers annuels vérifiés depuis l’exercice 1999-2000 et a toujours reįu une opinion sans réserve de la part du vérificateur général du Canada.

1.4 Ententes de services afférentes aux états financiers

1.4.1 Recours de l’ARC ā d'autres fournisseurs de services gouvernementaux

L’ARC dépend des organisations suivantes pour ce qui est du traitement de certaines opérations consignées dans ses états financiers.

- Travaux publics et Services gouvernement aux Canada (TPSGC) administre de faįon centralisée le paiement des salaires et s’occupe des fonctions, telles que le calcul de la rémunération générale, les retenues sur la paie, la sécurité des renseignements concernant la paie et les redressements rétroactifs automatiques dans le systčme régional de paie (SRP).

- Le Secrétariat du Conseil du Trésor (SCT) fournit ā l’ARC les données utilisées pour calculer des diverses régularisations et allocations, comme les indemnités de départ ā payer.

- Le ministčre de la Justice fournit ā l’ARC des services de consultation juridique, de contentieux et de rédaction législative.

- Le Bureau du vérificateur général du Canada (BVG) fournit ā l’ARC des services de vérification.

- Le ministčre du Revenu du Québec est chargé de l’administration conjointe de la taxe sur les produits et service (TPS) et de la taxe de vente du Québec (TVQ) pour les entreprises dans la province de Québec.

1.4.2 Services de l’ARC desquels dépendent d'autres ministčres et organismes

- L’ARC fournit ā l’Agence des services frontaliers du Canada des services de TI en relation avec son systčme d’opérations financičres.

1.5 Changements importants au cours de l’exercice 2010-2011

- L’ARC a introduit un crédit séparé pour les dépenses en capital qui prend effet ā compter de l’exercice 2010-2011 afin de séparer ses crédits budgétaires et ses dépenses en immobilisations de ses crédits budgétaires et dépenses de fonctionnement lorsqu’elle présente au Parlement une demande de pouvoir de dépenser ou un rapport financier. Cela a entraîné des modifications aux systčmes et aux procédures en vue de budgéter, de financer, de codifier et de faire le suivi des coûts en immobilisations de faįon séparée.

- En décembre 2009, l’ARC a décidé de retirer les prérogatives d’Administrateur supérieur du risque de l’ASAF et sous-commissaire, DGFA, et de créer un nouveau poste indépendant d’Administrateur supérieur du risque qui relčve directement du commissaire. Suite ā cette décision, en juin 2010, M. Brian Philbin a été nommé au nouveau poste et une direction générale distincte a été mise sur pied pour assurer la fonction de Gestion des risques d’entreprise (GRE) redéfinie.

- Depuis le 1er juillet 2010, la taxe de vente harmonisée (TVH), qui est administrée ā l’échelle fédérale par l’ARC, remplace la taxe de vente provinciale (TVP) de l’Ontario et de la Colombie-Britannique et la TPS fédérale. Pour répondre aux nouvelles exigences opérationnelles de la TVH, il fallait modifier et, dans certains cas, élargir les processus opérationnels et l’infrastructure de TI de l’ARC. Toutefois, le 26 août 2011, la province de la Colombie-Britannique a annoncé qu’elle retournerait ā la TVP. La période de transition prévue devrait s’échelonner sur un minimum de 18 mois. Au cours de cette période, l’Agence continuera ā administrer la TVH en Colombie-Britannique.

-

En décembre 2010, le Conseil de direction de l’ARC a approuvé les cinq nouvelles politiques de l’ARC ci-dessous qui appuient le Cadre de politiques pour la gestion financičre et les finances d’entreprise de l’ARC.

Quatre de ces cinq nouvelles politiques sont issues de la suite des politiques de gestion financičre du CT, tandis que la Politique sur l’administration financičre, établie ā la suite des dispositions de la Loi sur l’Agence du revenu du Canada qui confčre ā

l’ARC des compétences sur les questions relatives ā ses grandes orientations administratives, comprend les droits financiers visant ā indemniser les personnes pour les dépenses engagées au cours de l’exécution des activités de l’ARC (p. ex., voyage d’affaires et accueil).

- Politique sur la gouvernance en matičre de gestion financičre

- Politique sur le contrôle financier interne

- Politique sur la gérance des systčmes de gestion financičre

- Politique sur la gestion financičre des ressources, l’information et les rapports financiers

- Politique sur l’administration financičre

- Le 3 décembre 2010 M. Filipe Dinis, sous-commissaire adjoint de la DGFA a assumé les fonctions d’ASAF et sous‑commissaire ā titre intérimaire. M. Dinis a été nommé ā ce poste de faįon permanente le 27 janvier 2011.

2. Environnement de contrôle de l’ARC facilitant le CIRF

L’ARC reconnaît qu’il incombe ā la haute direction de donner le ton pour que les employés de tous les niveaux comprennent leur rôle dans le maintien d’un systčme efficace de CIRF et qu’ils soient en mesure d’exercer efficacement leurs responsabilités ā cet égard. L’ARC a pour priorité de s’assurer que les risques sont bien gérés grâce ā un environnement de contrôle adaptable, axé sur le risque et favorable ā un processus continu d’amélioration et d’innovation.

2.1 Postes, rôles et responsabilités clés

Ci-dessous sont les postes et comités clés de l’ARC qui sont chargés d’assurer et d’examiner l’efficacité du systčme de CIRF :

Commissaire – Ā titre d’administratrice des comptes, la commissaire et premičre dirigeante (PD) de l’ARC assume la responsabilité générale et le leadership des mesures prises en vue d’assurer l’efficacité du systčme de contrôle interne. En cette qualité, elle préside le Comité de gestion de l’Agence, sičge au Conseil de direction de l’ARC et assiste aux réunions du comité de la vérification.

Administrateur supérieur des affaires financičres (ASAF) – L’administrateur supérieur des affaires financičres (ASAF) relčve directement du commissaire. Il exerce un leadership pour assurer la coordination, la cohérence et l’orientation de la conception et du maintien d’un systčme de CIRF efficace et intégré, y compris son évaluation annuelle. En cette qualité, l’ASAF préside le Comité directeur d’attestation PD-ASAF de l’ARC et assiste aux réunions du comité de la vérification.

Comité directeur d'attestation PD-ASAF – Le Comité directeur d’attestation PD-ASAF, qui est présidé par l’ASAF et composé de sous-commissaires ayant d’importantes responsabilités dans le CIRF, dont le Dirigeant principal de l’information, la Dirigeante principale de la vérification et la sous-commissaire de la Direction générale de la vérification et de l’évaluation de l’entreprise et l’Administrateur supérieur du risque, est chargé d’examiner les progrčs et les résultats du processus d’évaluation des CIRF de l’ARC et d’approuver des plans d’action visant ā traiter les questions de contrôle essentielles.

Comité de la vérification du Conseil de direction – Le comité de la vérification aide le Conseil de direction (le Conseil) ā exercer ses responsabilités de surveillance en examinant le cadre comptable, les renseignements sur les finances et le rendement, les contrôles internes et les risques financiers de l’Agence, ainsi que son observation des lois financičres et environnementales. Sur la recommandation du comité de la vérification le Conseil approuve les États financiers annuels de l’Agence. La commissaire, l’ASAF, la Dirigeante principale de la vérification et la sous-commissaire de la Direction générale de la vérification et de l’évaluation de l’entreprise ainsi qu’un représentant du Bureau du vérificateur général (BVG) assistent tous aux réunions du comité de la vérification. Fondé en 1999, le comité de la vérification est composé de cinq membres externes qui sont tous indépendants de l’ARC.

Comité de gestion de l’Agence – Ā titre de seul comité décisionnel de l’Agence, le Comité de gestion de l’Agence surveille l’élaboration et l’exécution des programmes, ainsi que les activités quotidiennes de l’Agence et tous les risques connexes. Le Comité de gestion de l’Agence assure l’examen, l’approbation et le suivi du Profil des risques de l’entreprise.

Dirigeante principale de la vérification – La Dirigeante principale de la vérification et sous-commissaire de la Direction générale de la vérification et de l’évaluation de l’entreprise relčve directement du commissaire et fourni, ā travers une fonction de vérification interne efficace, une assurance indépendante et juste des pratiques de gestion des risques, de contrôle interne et de gouvernance de l’ARC. En cette qualité, la Dirigeante principale de la vérification est membre du Comité directeur d’attestation PD-ASAF et assiste aux réunions du comité de la vérification.

Administrateur supérieur du risque – L’administrateur supérieur du risque et sous-commissaire de la Direction générale de la gestion des risques d’entreprise relčve directement de la commissaire et surveille la fonction liée ā la GRE de l’Agence visant ā fournir des renseignements fiables sur les risques qui serviront ā la prise de décisions au niveau de l’organisation, des opérations et des projets.

Division des contrôles internes – La Division des contrôles internes au sein de la fonction des finances et administration (F&A) appuie les tâches de l’ARC en matičre de conception et de maintien d’un systčme de CIRF efficace et intégré en collaboration avec les responsables de la TI et des processus opérationnels, et ce, en documentant et en vérifiant le caractčre adéquat des CIRF et en présentant les résultats au Comité directeur d’attestation PD-ASAF, ā la commissaire et au comité de la vérification du Conseil de direction, y compris des renseignements sur les plans d’action visant ā renforcer les contrôles, le cas échéant.

2.2 Mesures clés prises par l’ARC

L’ARC contribue également ā assurer l’efficacité de son environnement de contrôle face aux risques inhérents aux rapports financiers en favorisant le comportement éthique et grâce ā son engagement ā l’égard de plusieurs facteurs, tels que la compétence, la gouvernance et la structure organisationnelle, mais aussi sa fonction de GRE d’entreprise, ses systčmes et processus qui permettent de communiquer réguličrement, en temps utile et avec l’exactitude les renseignements pertinents aux personnes concernées. Voici les principaux volets et activités :

- favoriser et maintenir la sensibilisation au Code de déontologie et de conduite de l’ARC.

- officialiser l’engagement de la direction ā l’égard des valeurs et de l’éthique grâce ā un systčme de gestion du rendement.

- prévoir des mécanismes qui permettent de prendre des mesures adéquates en réponse aux violations du Code.

- un systčme de gestion des ressources humaines axé sur les compétences qui assure le perfectionnement et la promotion des employés en fonction des compétences jugées essentielles ā la réussite de l’organisation, y compris dans le domaine de la gestion financičre.

- une politique officielle sur l’apprentissage qui décrive les rôles et les responsabilités spécifiques des cadres supérieurs, des gestionnaires et des employés concernant le perfectionnement des employés.

- un processus annuel de plan personnel d’apprentissage au moyen duquel les employés travaillent avec leurs gestionnaires afin de cerner les possibilités de formation de l’année suivante, reliées aux exigences d’un poste et au développement des compétences.

- un bon processus de planification de la relčve pour les postes de cadres.

- une structure organisationnelle et un cadre de responsabilisation qui définissent clairement les rapports hiérarchiques et la délégation des pouvoirs et des responsabilités, y compris pour le lancement et l’approbation des opérations.

- établir des ententes annuelles de rendement pour les cadres, en fonction de lignes directrices harmonisées avec les priorités et les réalisations attendues du Plan d’entreprise (PE) y compris concernant la gestion financičre.

- un comité de la vérification indépendant et chevronné qui participe activement ā la surveillance des CIRF de l’Agence.

- une fonction de GRE intégrée, dirigée par l’Administrateur supérieur du risque qui relčve directement de la commissaire et PD et qui est chargé de définir la vision globale de l’Agence en matičre de risques pour appuyer un processus décisionnel efficace et favoriser l’instauration d’une culture de gestion des risques ā l’Agence.

- un processus de planification stratégique annuel qui lie les initiatives et les priorités stratégiques avec le Profil des risques de l’entreprise.

- un processus annuel de planification d’entreprise qui permet d’établir des objectifs et des priorités au niveau de l’entité, de les documenter et de les communiquer, ainsi que d’harmoniser les activités et les crédits budgétaires de l’Agence avec ces objectifs et priorités.

- le Comité de gestion des ressources et des investissements qui supervise la gestion et le bon déroulement des investissements de projet importants, y compris l’identification, le suivi et la gestion des risques internes et externes.

Systčmes d’information et communication

- des rapports financiers et des analyses financičres mensuels (pour les prévisions budgétaires ainsi que les recettes et dépenses) qui sont révisés et approuvés par la haute direction.

- les rapports financiers et les analyses financičres trimestriels qui sont examinés par le Comité de gestion de l’Agence et le Conseil.

- une stratégie de la TI officielle qui guide l’élaboration et le maintien de la TI, qui est mise ā jour annuellement pour aider ā assurer l’appui continu ā la réalisation des stratégies et des priorités indiquées dans le PE, y compris concernant la gestion financičre.

- une évaluation annuelle de la durabilité des applications afin de cerner et de gérer les risques inhérents ā la durabilité des applications en établissant les priorités de chaque systčme quant ā la modernisation.

- une interaction entre les représentants de la DGFA de l’ARC et le SCT, le ministčre des Finances et le BVG afin de s’assurer que les nouveaux enjeux et développements en matičre de comptabilité sont cernés et traités comme il se doit.

- le Bureau des divulgations internes au sein de la Direction générale de la vérification et de l’évaluation de l’entreprise qui assure un mécanisme confidentiel permettant aux employés de divulguer un acte répréhensible.

- la Division des contrôles internes de la DGFA chargée de garantir aux responsables de la gouvernance que les CIRF adéquats sont en place ā l’Agence et qu’ils fonctionnent efficacement.

- les unités de surveillance au sein de la fonction des F&A ā l’Administration centrale et aux bureaux régionaux chargées de la surveillance des opérations liées aux activités de l’Agence (p. ex., transactions de la paie) et aux activités administrées (p. ex., déclarations de revenus des particuliers (T1)), de veiller ā ce que les risques inhérents ā l’exactitude des rapports financiers soient atténués convenablement.

- une fonction de vérification interne qui fournit des renseignements, des avis et l’assurance professionnels, indépendants et justes de la validité du cadre de gestion de l’Agence et de l’efficacité, de l’efficience et de la rentabilité des stratégies, des systčmes, des programmes et des pratiques de l’Agence.

- présentation des recommandations en matičre de vérification interne ainsi que des plans d’action de la direction au comité de gestion de la vérification et de l’évaluation, présidé par la commissaire de l’ARC, de męme qu’au comité de la vérification.

- un processus de suivi annuel afin de surveiller les progrčs de la direction quant ā la mise en œuvre des plans d’action découlant des recommandations des vérifications externes et internes, y compris ce qui concernent les rapports financiers.

3. Évaluation du systčme de CIRF de l’ARC

Conformément ā la Loi sur l’Agence du revenu du Canada, les états financiers de l’ARC sont vérifiés par le Bureau du vérificateur général (BVG) depuis onze ans. Parallčlement, le comité de la vérification du Conseil de direction et la haute direction de l’ARC assurent une surveillance accrue de la préparation et la présentation des rapports financiers, y compris l’examen des renseignements relatifs ā la conception et ā la conformité de son systčme de CIRF afin d’obtenir une plus grande assurance que les risques majeurs inhérents aux rapports financiers sont adéquatement atténués.

De plus, les accords de perception fiscale (APF) fédéraux-provinciaux révisés, qui sont entrés en vigueur l’année d’imposition 2004, ont apporté des nouvelles dispositions de vérification exigeantes la présentation périodiquement aux ministres provinciaux et territoriaux des Finances des rapports concernant les résultats des vérifications effectuées par le vérificateur général du caractčre adéquat des contrôles internes de l’ARC par rapport aux états financiers annuels fournis en vertu des APF. Le BVG et l’ARC ont convenu que la nouvelle mission de la vérification reposerait sur la norme définie au chapitre 5970 du Manuel de l’Institut Canadien des Comptables Agréés (Rapport du vérificateur sur les contrôles d’un organisme de services), une nouvelle norme ajoutée ā ce manuel en 2005 pour tenir compte de l’essor remarquable de l’impartition et du recours aux organismes de services, y compris pour la prestation de services variés et complexes.

Ces nouveaux rapports visent ā fournir aux gouvernements provinciaux et territoriaux ainsi que leurs vérificateurs une assurance indépendante, de niveau vérification que les contrôles ā l’ARC visant ā appuyer l’administration et l’établissement de rapports sur les recettes relatives ā l’impôt sur le revenu provinciales et territoriales sont correctement conįus pour atténuer les principaux risques et fonctionnent efficacement. Les rapports sont destinés ā l’usage particulier des ministčres provinciaux et territoriaux principalement responsables de l’impôt sur le revenu et ā leurs vérificateurs, et ne sont pas des documents publics. Ā ce jour, l’ARC a publié deux rapports en vertu du chapitre 5970, tous deux relatifs ā la conception et ā la mise en œuvre de tous les contrôles clés portant sur le Programme d’impôt sur le revenu des sociétés (T2) ā un moment précis. Le troisičme rapport traite de la conception et de la mise en œuvre du Programme d’impôt sur le revenu des particuliers (T1) en date du 30 novembre 2010.

Les vérifications du CIRF qu’effectue périodiquement le BVG conformément aux dispositions des APF sont une source importante de renseignements sur l’état du systčme de CIRF de l’ARC pour les états financiers des activités administrées; cependant, leur portée est limitée dans la mesure oų elles portent strictement sur les processus et les systčmes qui sont mis ā contribution lors de l’établissement de rapports portant sur l’impôt sur le revenu cotisé. Ces vérifications excluent certaines des activités administrées par l’ARC qui concernent d’autres sources de recettes (p. ex., la TPS et les taxes et droits d’accise) et certains comptes importants qui, bien qu’ils ne s’agissent pas de montants exigibles en vertu des APF, constituent des éléments importants de l’information financičre de l’ARC sur les activités administrées (p. ex., les comptes clients et les provisions pour créances douteuses). Comme il est indiqué dans la sous-section 3.2 ci-dessous, l’approche de l’ARC concernant l’évaluation de ses CIRF par rapport aux activités administrées, aux fins de la Politique sur le contrôle interne, englobe des principaux éléments de contrôle qui ne font pas partie des exigences d’évaluation ni de vérification liées aux APF.

3.1 Niveau de base de l’évaluation

L’évaluation du CIRF par l’ARC comprend en premier lieu l’évaluation de l’efficacité de la conception afin de permettre de s’assurer que tous les contrôles principaux pertinents ā ses données financičres ont été correctement déterminés, documentés et mis en œuvre et qu’ils sont ā la hauteur des risques qu’ils visent ā atténuer. La direction prendra les mesures nécessaires pour traiter comme il se doit et dans les plus brefs délais les sujets de préoccupation. Aprčs avoir vérifié l’efficacité de la conception de ses contrôles, l’ARC évaluera l’efficacité du fonctionnement des contrôles en les mettant ā l’essai sur une période prédéterminée afin de vérifier s’ils se fonctionnent comme prévu. La direction prendra les mesures nécessaires pour renforcer les contrôles, au besoin. La mise ā l’essai de l’efficacité de la conception et du fonctionnement mčnera éventuellement ā un processus continu de surveillance en vertu de laquelle le répertoire des contrôles de l’ARC sera réévalué ā tour de rôle de faįon pluriannuelle en fonction du risque y compris en tenant compte de tout nouveau risque inhérent ā l’établissement de rapports financiers qui pourrait avoir surgi depuis la derničre évaluation.

L’évaluation de l’ARC comporte les trois grandes catégories de contrôle suivantes :

- Contrôles au niveau de l’entité : Ce sont les contrôles et les pratiques de gestion au sein d’une entité, qui, pris ensemble, constituent le cœur du cadre organisationnel de contrôle de la gestion. Parmi ces contrôles, il y a ceux qui proviennent de l’orientation donnée par la haute direction, dont la culture, les valeurs et l’éthique de l’organisation, la gouvernance, la transparence et les mécanismes de responsabilisation, ainsi que les activités et les outils mis en œuvre dans l’ensemble de l’organisation dans le but d’assurer une plus grande sensibilisation du personnel et aider les employés ā comprendre leurs rôles et responsabilités et ā acquérir les capacités et compétences requises pour bien gérer les risques. Ces contrôles constituent l’élément essentiel du systčme de contrôle interne d’une organisation, car ils ont des effets profonds sur l’organisation et peuvent avoir des conséquences importantes sur l’évaluation globale de l’efficacité du CIRF.

- Contrôles informatiques généraux : Ils constituent le cadre des contrôles qui s’applique aux environnements informatiques qui appuient les processus opérationnels et les applications connexes. Étant donné la faįon dont les données circulent entre les différents groupes opérationnels et les systčmes informatiques, des opérations initiales jusqu’aux rapports financiers, la direction doit obtenir des garanties en ce qui a trait aux processus et aux contrôles appliqués aux systčmes informatiques et aux bases de données qui hébergent, déplacent et transforment ces données. Les contrôles clés associés ā des applications informatiques particuličres qui appuient les données et les opérations financičres sont généralement examinés au niveau des processus opérationnels.

- Contrôles des processus opérationnels : Ce sont les contrôles qui contribuent ā atténuer les risques inhérents aux rapports financiers et qui sont liés aux procédures pertinents qui se déroulent dans les unités opérationnelles de l’organisation. La direction doit déterminer les unités opérationnelles et les processus opérationnels (manuels et automatisés) qui traitent les opérations ayant des répercussions sur les comptes importantes et les assertions connexes, et doit également déterminer les risques qui pourraient logiquement donner lieu ā une inexactitude importante, en plus d’évaluer le caractčre adéquat des contrôles, des politiques, des procédures et des validités en place pour atténuer chacun des risques cernés.

3.2. Portée de l’évaluation de l’ARC en date du 31 mars 2011

Afin de définir la portée de l’évaluation de son systčme de CIRF, l’ARC a examiné les comptes principaux et les postes individuels utilisés dans la préparation de ses deux jeux d’états financiers pour déterminer les risques qui, individuellement ou combinés avec d’autres, pourraient raisonnablement donner lieu ā une inexactitude importante (risques inhérents aux rapports financiers). Les éléments ā risque plus élevé ont donc été associés aux processus opérationnels connexes, qui ont été ā leur tour notés en fonction de leur niveau de risque et utilisés pour déterminer les principaux systčmes et applications ā inclure dans la portée de l’évaluation.

En fonction de cette analyse, l’ARC a déterminé que la portée de son évaluation devait inclure des contrôles liés ā l’établissement de rapports financiers dans les processus opérationnels suivants :

États financiers des Activités de l’Agence :

États financiers des Activités administrées : Note de bas de page 5

L’ARC utilise le cadre du Committee of Sponsoring Organizations (COSO) pour évaluer l’efficacité de la conception de son systčme de contrôle interne, puisque c’est le modčle de contrôle le plus utilisé et reconnu aux fins de l’évaluation du CIRF. Le cadre du COSO repose sur cinq composantes de contrôle interreliées, dont chacune comporte un certain nombre de principes et d’attributs en fonction desquels on peut évaluer le systčme de CIRF d’une organisation : l’environnement de contrôle, l’évaluation des risques, les activités de contrôle, les systčmes d’information et communication et la surveillance.

Étant donné que le COSO ne fournit que des indications limitées pour aider les organisations dans l’établissement et l’évaluation des mécanismes de contrôles informatiques, l’ARC utilise le cadre COBIT (Control Objectives for Information and related Technology – Objectifs de contrôle dans les domaines de l’Information et des technologies connexes), pour la loi SOX (loi Sarbanes-Oxley de 2002) Note de bas de page 6 afin de documenter et évaluer la conception de ses contrôles informatiques qui se rapportent ā la production de rapports financiers. Le cadre COBIT for SOX définit trois secteurs de contrôle pour examen dans le cadre des évaluations de la conformité des principaux systčmes et applications concernés dans la production de rapports financiers de l’organisation :

4. Progrčs et résultats des évaluations en date du 31 mars 2011

La présente section résume les principaux résultats de l’évaluation de l’ARC qui découlent de la mise ā l’essai de l’efficacité de la conception et du fonctionnement effectuée ā ce jour.

4.1 Efficacité de la conception des principaux contrôles

Rapports financiers sur les Activités de l’Agence

En 2010-2011, l’ARC a effectué une évaluation de l’efficacité de la conception de ses principaux contrôles liés aux rapports financiers sur les Activités de l’Agence. L’examen portait sur les principaux contrôles des cinq processus opérationnels mentionnés dans la portée (Clôture financičre et rapports financiers, Immobilisations corporelles, Livre de paie, Dépenses de fonctionnement, et Budgétisation et prévisions), ainsi que les contrôles des applications et les contrôles informatiques généraux connexes, y compris ceux relatifs aux systčmes suivants :

- Systčmes administratifs d’entreprise (SAE); c’est le systčme de planification des ressources d’entreprise, axé sur SAP, qui est le systčme de dossier financier de l’ARC.

- Synergy (Ariba), l’outil électronique d’approvisionnement de l’Agence, utilisé pour gérer le cycle de vie des achats.

- Systčme de suivi budgétaire qui est destiné ā gérer les ressources financičres de l’Agence dans une perspective des processus internes (budget) et des organismes centraux (Budget des dépenses).

Aprčs cet examen, la direction de l’ARC a estimé que certains de ses contrôles liés ā la gestion de l’accčs, ā la séparation des tâches et ā certaines activités d’examen et de surveillance pouvaient ętre améliorés; l’Agence a établi les plans d’action afin d’introduire les modifications requises. Ā titre d’exercice de leįons retenues, l’ARC a également effectué certains tests d’efficacité du fonctionnement des contrôles liés aux rapports financiers sur les Activités administrées. L’ARC utilise les résultats de ces travaux pour planifier et effectuer des tests plus complets en vue de confirmer l’efficacité du fonctionnement de ces contrôles pour l’exercice 2011-2012.

Rapports financiers sur les Activités administrées

En 2010-2011, l’ARC a effectué une auto-évaluation de l’efficacité de la conception de certains de ses contrôles des processus opérationnels liés aux rapports financiers concernant le Programme d’impôt sur le revenu des particuliers (programme T1) ainsi que des contrôles des applications et des contrôles informatiques généraux liés aux principaux systčmes d’information compris dans le traitement des opérations T1. En tout, prčs de 60 systčmes d’information ont été examinés. L’Agence s’est servie des résultats pour préparer une description de la conception de ces contrôles en date du 30 novembre 2010, laquelle a été soumise au BVG aux fins de vérification, conformément aux obligations stipulées dans les APF.

S’appuyant sur l’auto-évaluation T1 et sur la vérification connexe effectuée par le BVG, la direction de l’ARC a conclu que des améliorations doivent ętre apportées ā la conception de certains de ses contrôles appliqués au traitement des cotisations et des nouvelles cotisations inhabituelles, la gestion des changements apportés aux systčmes et aussi en matičre de gestion de l’accčs utilisateur et de séparation adéquate des tâches.

En 2008, l’ARC a effectué une auto-évaluation de l’efficacité de la conception de certains des contrôles des processus opérationnels relatifs au Programme d’impôt sur le revenu des sociétés (programme T2), ainsi que des contrôles des applications et des contrôles informatiques généraux liés aux principaux systčmes d’information impliqués dans le traitement des opérations T2. L’Agence s’est servie des résultats pour préparer une description de la conception de ces contrôles en date du 30 novembre 2008, laquelle a fait l’objet d’une vérification par le BVG en 2009, aux termes des obligations stipulées dans les APF. En réponse aux conclusions de l’auto-évaluation et de la vérification de 2009, la direction de l’ARC a pris des mesures pour améliorer les contrôles relatifs ā la gestion des modifications législatives et des changements aux systčmes et ā la gestion de l’accčs des utilisateurs privilégiés ainsi que pour renforcer les procédures relatifs ā l’examen semestriel des privilčges d’accčs des employés par les gestionnaires et pour faciliter une séparation adéquate des tâches.

Au cours de l’exercice 2011-2012, l’ARC entend effectuer une auto-évaluation de l’efficacité du fonctionnement de ces contrôles du programme T2, documenter les résultats et, conformément aux dispositions de la vérification des APF, demander au BVG d’effectuer une vérification et de lui présenter une opinion impartiale sur l’efficacité du fonctionnement de ces contrôles sur une période de six mois.

4.2 Efficacité du fonctionnement des principaux contrôles

De février ā septembre 2009, F&A a effectué un exercice d’évaluation de l’efficacité du fonctionnement des contrôles au niveau de l’entité (CNE) de l’ARC appliqués tant aux états financiers portant sur les Activités de l’Agence que sur ceux portant sur les Activités administrées. Les principales activités menées ont compris :

- entrevues avec des cadres supérieurs de l’ARC afin de comprendre les principaux contrôles au niveau de l’entité, de les recenser et de les corroborer;

- documentation des principaux CNE en appliquant le cadre des contrôles du COSO comme référence de départ et en adaptant le cadre aux besoins de l’ARC en fonction de son environnement; et

- examen de la documentation et d’un exemple des processus pour valider et démontrer l’efficacité de la conception des contrôles et, le cas échéant, celle du fonctionnement de ces contrôles.

Cette premičre évaluation indiquait que l’ARC a un robuste systčme de contrôles au niveau de l’entité, que la plupart de ces contrôles fonctionnent efficacement et que tous les objectifs de contrôle pertinents du cadre du COSO sont atteints. Bien que l’évaluation ait révélé qu’il y a lieu d’apporter plusieurs améliorations et que la direction en ait discuté, elle n’a identifié aucune lacune majeure.

Au cours de l’exercice 2010-2011, F&A a effectué une évaluation axée sur les risques portant sur l’efficacité du fonctionnement de ces contrôles ā la fois aux fins de la vérification par le BVG de la conception des contrôles de l’ARC appliqués aux rapports financiers du programme T1 en vertu des APF et aux fins de la déclaration de responsabilité de la direction englobant le CIRF relative aux états financiers de 2010-2011. Cette évaluation a révélé que l’ARC a toujours un systčme robuste de CNE.

5. Plan d’action de l’ARC

Cette section résume la maničre dont l’ARC traite les résultats des activités d’évaluation des contrôles de 2010-2011 et ses plans pour compléter l’évaluation de l’efficacité de la conception et du fonctionnement de son systčme de contrôle interne.

5.1 Progrčs réalisés en date du 31 mars 2011

Rapports financiers sur les Activités de l’Agence

En 2010-2011, en réponse aux résultats de la mise ā l’essai de l’efficacité de la conception et des essais sélectionnés de l’efficacité du fonctionnement qui ont été effectués, la direction de l’ARC a désigné et a mis en œuvre partiellement un certain nombre de mesures correctives visant ā renforcer les contrôles des rapports financiers portant sur les Activités de l’Agence. Ces mesures comprennent une plus grande restriction ou séparation de l’accčs pour effectuer certaines opérations, l’introduction de nouvelles directives pour clarifier et renforcer les responsabilités de la définition et de la gestion des rôles, et une meilleure documentation des activités d’examen et de surveillance aux fins de vérification.

Rapports financiers sur les Activités administrées

En 2010-2011, l’ARC a mis en œuvre en grande partie ses plans visant ā renforcer les contrôles sur la gestion des modifications législatives, des changements de systčmes et de l’accčs en réponse aux conclusions de la vérification menée en 2009 par le BVG ā l’égard de la conception des contrôles T2 pertinents aux APF. De plus, l’ARC a réalisé des progrčs considérables dans l’élaboration de plans d’action en réponse aux conclusions préliminaires de la vérification menée en 2011 par le BVG ā l’égard de la conception des contrôles T1 pertinents aux APF. Ces conclusions préliminaires révčlent la nécessité de renforcer certains des contrôles associés au traitement des cotisations et des nouvelles cotisations inhabituelles, ā la gestion des changements de systčmes et ā la gestion de l’accčs.

5.2 Plan d’action pour le prochain exercice et les exercices ultérieurs

Contrôles au niveau de l’entité

Les efforts investis ā ce jour par l’ARC dans l’évaluation ont révélé que l’Agence a un systčme robuste et efficace de CNE qui constitue un volet important de ses CIRF, tant en ce qui concerne les activités de l’Agence que les activités administrées. Étant donné que la confiance du public est indispensable ā la capacité de l’ARC de remplir son mandat, l’Agence poursuivra la mise en place de son nouveau Cadre d’intégrité, comprenant des instruments de politique, des programmes et des processus visant ā renforcer une culture d’intégrité en engageant plus systématiquement les gestionnaires et les employés dans la prévention, la surveillance, la détection et la gestion des infractions pouvant compromettre des employés, des biens, des renseignements et des recettes. En raison de l’importance des CNE pour l’évaluation globale de l’efficacité de ses CIRF, l’ARC continuera de les surveiller annuellement, en fonction des risques, afin d’obtenir l’assurance de leur efficacité continue.

Rapports financiers sur les Activités de l’Agence

Le plan de 2011-2012 de l’ARC prévoit la mise en œuvre en grande partie des plans d’action visant ā renforcer la conception des contrôles, au besoin, et la réalisation d’une évaluation de l’efficacité du fonctionnement de tous les principaux CIRF appliqués aux activités de l’Agence. Une fois que le fonctionnement efficace de ces CIRF est confirmé, l’ARC prévoit passer ā un programme annuel de surveillance pour faire le suivi et mettre ā l’essai les modifications apportées ā ces contrôles et effectuer d’autres essais sur une base sélective en fonction des risques. Cette approche lui permettra de concentrer ses efforts sur les secteurs qui doivent ętre soumis ā de nouveaux tests en fonction de la rétroaction des responsables des contrôles opérationnels et informatiques au sujet des modifications qui ont eu lieu au cours de la période concernée et en fonction des secteurs ā risque plus élevé.

Rapports financiers sur les Activités administrées

En 2011-2012, l’ARC prévoit exécuter en grande partie des plans d’action mis au point pour résoudre les problčmes relevés par la vérification de 2009 du BVG qui ont trait ā l’efficacité de la conception des contrôles appliqués au programme T2, et par la vérification de 2011 de l’efficacité de la conception des contrôles appliqués au programme T1.

L’ARC compte continuer sur la lancée des progrčs qu’elle a accomplis dans la documentation et l’évaluation de l’efficacité de la conception de ses contrôles portant sur les rapports financiers des T1 et T2 ā l’appui des exigences en matičre de vérification découlant des APF en évaluant l’efficacité du fonctionnement de ces contrôles, en commenįant par le programme T2 en 2011-2012. Comme nous l’avons mentionné précédemment, l’ARC prévoit retenir les services du BVG pour procéder ā une vérification de l’efficacité du fonctionnement des contrôles du programme T2 sur une période de six mois. Le rapport du BVG sera en conformité avec la nouvelle Norme canadienne de missions de certification (NCMC) 3416, qui a remplacé le chapitre 5970 du Manuel de l’ICCA et qui est entré en vigueur aux périodes de déclaration se terminant en 2011.

L’approche et le calendrier de l’évaluation de l’efficacité du fonctionnement des contrôles du programme T1 ainsi que de l’évaluation de l’efficacité de la conception et du fonctionnement du CIRF pour les autres activités administrées par l’ARC, y compris les contrôles informatiques généraux et les contrôles informatiques au niveau des applications, dépendront de plusieurs facteurs, dont les suivants :

- les plans en cours d’élaboration visant ā restructurer les processus opérationnels et les systčmes liés au programme T1;

- les changements majeurs au programme d’exécution des programmes de l’Agence (p. ex., si l’ARC assume la responsabilité de la mise en œuvre et de l’administration de nouveaux programmes fiscaux, de prestations et de crédits pour le compte des gouvernements fédéral, provinciaux et territoriaux ou des Premičres nations);

- des compressions appliquées aux niveaux de dépenses des programmes approuvés de l’Agence ā la suite de l’Examen stratégique et fonctionnel ou d’autres mesures de compression dans l’ensemble du gouvernement; ou