ARCHIVÃ - Agence du revenu du Canada - Rapport

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

2009-2010

Rapport ministÃĐriel sur le rendement

Agence du revenu du Canada

La version originale a ÃĐtÃĐ signÃĐe par

Lâhonorable Keith Ashfield, C.P., dÃĐputÃĐ

Le ministre du Revenu national et ministre de lâAgence de promotion ÃĐconomique du Canada atlantique et ministre de la porte dâentrÃĐe de lâAtlantique

Table des matičres

Section I : Aperįu de l’Agence

- Message du ministre

- Message de la commissaire et premičre dirigeante

- Raison d’ętre

- Avantage pour les Canadiens

- Analyse des risques

- Évaluation de nos résultats

- Notre Architecture des activités de programme

- Sommaire du rendement

- Contribution des priorités ā l’atteinte des résultats stratégiques

Section II : Analyse des activités de programme par résultat stratégique

- Aide aux contribuables et aux entreprises (AP1)

- Cotisation des déclarations et traitement des paiements (AP2)

- Comptes débiteurs et Observation en matičre de production des déclarations (AP3)

- Observation en matičre de déclaration (AP4)

- Appels (AP5)

- Programmes de prestations (AP6)

- Services internes (AP7)

- Initiatives du Plan d’action économique du Canada

Section III : Renseignements supplémentaires

- Déclaration de responsabilité de la direction

- Renseignements sur le rendement financier – Crédits parlementaires

- Comparaison de l'information financičre prospective et des résultats réels

- États financiers vérifiés et non vérifiés

- Tableaux électroniques

Section I : Aperįu de l’Agence

Message du ministre

L’Agence du revenu du Canada (ARC) administre un régime d’impôt et de prestations équitable et réceptif qui contribue au bien-ętre économique et social de notre nation. Le soutien offert par l’ARC pendant le climat économique difficile que nous avons connu en 2009-2010 a été particuličrement important. En montrant de la souplesse dans sa faįon de mener des éléments clés du Plan d’action économique du Canada, l’ARC a contribué ā garantir la stabilité et la prospérité future des Canadiens.

L’ARC s’engage ā protéger l’assiette fiscale du Canada en s’assurant que tout le monde observe les lois fiscales. Pour ce faire, pendant l’exercice 2009-2010, l’ARC a poursuivi des particuliers et des entreprises, y compris des participants ā l’économie clandestine et ceux qui évitaient de payer des impôts en cachant leurs avoirs ā l’étranger, qui ne payaient pas l’impôt et les taxes qu’ils devaient aux Canadiens. Le présent document met en lumičre un certain nombre de réalisations de l’ARC pendant la derničre année et décrit le rôle joué par l’ARC pour soutenir les particuliers, les entreprises et les familles de partout au Canada.

En tant que ministre du Revenu national, j’ai le plaisir de déposer le Rapport sur le rendement 2009-2010.

Le ministre du Revenu national et

ministre de l’Agence de promotion économique du Canada atlantique et

ministre de la porte d’entrée de l’Atlantique,

L’honorable Keith Ashfield, C.P., député

Message de la commissaire et premičre dirigeante

En tant que commissaire et premičre dirigeante, je suis tenue de rendre compte de toutes les questions qui se rapportent aux programmes au ministre du Revenu national et des questions administratives ā notre Conseil de direction. Je suis fičre d’annoncer que l’Agence du revenu du Canada (ARC) a encore une fois démontré sa capacité d’atteindre des résultats significatifs et mesurables pour les Canadiens. Bien que nous reconnaissions qu’il nous reste des progrčs ā faire dans certains secteurs, nos réalisations de la derničre année fournissent une autre preuve de la force de notre expertise dans nos activités de base, c’est-ā-dire l’administration des impôts et des taxes, le recouvrement des recettes et le versement de prestations.

L’ARC touche la vie de plus de Canadiens que tous les autres ministčres et organismes du pays. En 2009-2010, nous avons traité environ 358 milliards de dollars en impôts, en taxes et en droits, et nous avons émis plus de 17 milliards de dollars en prestations et en crédits ā des millions de particuliers et d’entreprises au nom des provinces et territoires du Canada, d’autres ministčres fédéraux et des Premičres nations.

Nos résultats de 2009-2010

Pendant l’exercice 2009-2010, l’ARC a accordé une place importante ā l’assurance de l’intégrité du régime d’impôt et de prestations du Canada. Nous avons encouragé l’observation des lois fiscales en concevant des initiatives qui rendent l’inobservation plus difficile chez les particuliers et les entreprises. Par exemple, au cours de la derničre année, nous avons réussi ā cibler des secteurs tels que la planification fiscale abusive et les paradis fiscaux au moyen de partenariats avec les provinces et des administrations fiscales internationales, et nous avons perfectionné nos outils d’évaluation et de gestion du risque. Dans l’ensemble, les particuliers, les compagnies constituées en personne morale, les entreprises qui perįoivent la TPS/TVH et les employeurs ont continué ā démontrer des niveaux élevés d’observation volontaire quant ā leurs obligations en matičre d’enregistrement, de production et de versement. Notre solide systčme basé sur le contrôle et l’équilibre, associé aux outils législatifs et autres outils d’observation qui sont mis ā notre disposition, nous fournissent l’assurance que l’assiette fiscale du Canada est protégée.

Nous avons continué ā renforcer le service afin que les taux d’observation volontaire augmentent. En 2009-2010, nous avons pris d’autres mesures pour rendre l’observation des lois plus facile pour les Canadiens en améliorant l’accčs aux renseignements sur l’impôt et les prestations et aux outils interactifs.

Dans nos activités quotidiennes, nous avons respecté la plupart de nos objectifs de rendement en 2009-2010. Pour les objectifs que nous n’avons pas pu respecter, nous avons cherché ā comprendre les facteurs qui sont intervenus – comme le récent ralentissement économique – et ā définir les mesures ā prendre pour améliorer notre rendement ā l’avenir.

Un défi particulier auquel nous sommes confrontés, comme d’autres administrations fiscales partout dans le monde, est l’élaboration d’une mesure qui permettrait d’évaluer ā quel point nos activités pour repérer et contrer l’inobservation portent fruit. Męme si notre cadre de gestion du rendement continue de recevoir des notes élevées dans son ensemble, nous reconnaissons qu’il est nécessaire de l’améliorer davantage ā cet égard.

Prochaines étapes

Le mois de novembre 2009 marquait la fin de notre premičre décennie en tant qu’agence. Les programmes et les services que nous avons offerts au cours des 10 derničres années ont transformé la vie des Canadiens. Nous avons entrepris de nouvelles activités, nous avons perfectionné et adapté notre faįon de travailler, nous avons travaillé ā partir de nos initiatives de gestion et nous nous sommes assurés de continuer de répondre aux attentes et aux besoins des contribuables, des entreprises et de nos clients du gouvernement. Aucun de ces accomplissements n’aurait été possible sans le dévouement et le travail acharné de nos employés compétents. Leur savoir collectif continuera de nous permettre d’offrir des services novateurs et efficaces aux particuliers et aux entreprises au nom du gouvernement du Canada, des autres ordres de gouvernement et des communautés des Premičres nations.

Notre réputation d’administration fiscale de classe mondiale est bien méritée et nous sommes fiers de nos réalisations au cours de la derničre année. En envoyant ce rapport, je tiens ā remercier sincčrement l’ensemble de mes collčgues, des gestionnaires et des dirigeants syndicaux qui ont rendu possibles les réussites de l’ARC. Au fur et ā mesure que nous avanįons, je suis sûre que le dévouement, les connaissances et le professionnalisme de nos employés permettront d’offrir des résultats de qualité qui importent aux Canadiens.

La commissaire et premičre dirigeante,

Agence du revenu du Canada

Linda Lizotte-MacPherson

Raison d’ętre

Le régime fiscal canadien s’appuie sur l’observation volontaire et l’autocotisation. Un régime fiscal efficace est essentiel ā la capacité des gouvernements fédéral, provinciaux, territoriaux et des Premičres nations d’offrir des programmes et des services qui sont importants pour les Canadiens et les entreprises canadiennes.

L’Agence du revenu du Canada (ARC) a pour mandat d’exécuter les programmes fiscaux et de prestations et d’autres programmes au nom du gouvernement du Canada et des gouvernements provinciaux, territoriaux et des Premičres nations.

Le Parlement a établi l’ARC pour qu’elle puisse remplir le mandat par les moyens suivants :

- offrir un meilleur service aux Canadiens;

- exécuter de maničre plus efficiente et plus efficace les programmes gouvernementaux; et

- favoriser des relations de travail plus étroites et une meilleure responsabilisation avec les provinces et les autres ordres de gouvernement pour qui l’ARC exécute des programmes.

Le mandat de l’ARC révčle le rôle important qu’elle joue dans la vie des Canadiens. L’ARC contribue ā trois des secteurs de résultats du gouvernement du Canada:

- Un gouvernement fédéral transparent, responsable et sensible aux besoins des Canadiens;

- Des activités gouvernementales bien gérées et efficaces; et

- Sécurité du revenu et l’emploi pour les Canadiens.

Nous avons perįu environ 358 milliards de dollars en 2009-2010 (8 milliards de dollars moins qu’en 2008-2009) pour le compte du Canada, des provinces (sauf le Québec), des territoires et des Premičres nations. Nous avons également offert plus de 17 milliards de dollars de prestations et de crédits fondés sur le revenu et d’autres services qui contribuent directement au bien-ętre économique et social des Canadiens.

Avantage pour les Canadiens

Aucune organisation du secteur public ne touche la vie d’un si grand nombre de Canadiens de faįon quotidienne que l’ARC. Chaque année, nous administrons des milliards de dollars en recettes fiscales et distribuons les versements de prestations exacts ā des millions de Canadiens en temps opportun. Nous fournissons des prestations, des crédits et d’autres services connexes qui viennent en aide aux familles et enfants, aux ménages ā revenu faible et modeste et aux personnes handicapées. Ces programmes contribuent directement au bien-ętre économique et social des Canadiens.

Notre capacité ā offrir des programmes et des services efficients, rapides et exacts fait de nous un partenaire précieux pour les clients gouvernementaux.

Les deux objectifs stratégiques énumérés ci-dessous résument la contribution de l’ARC envers la société canadienne.

- Les contribuables respectent leurs obligations et l’assiette fiscale du Canada est protégée; et

- Les familles et les particuliers reįoivent en temps opportun les paiements exacts auxquels ils ont droit.

En plus d’administrer des programmes fiscaux et de prestations, nous avons administré la taxe de vente harmonisée pour le compte de trois provinces et vérifié les niveaux de revenu des contribuables ā l’appui d’une vaste gamme de programmes fédéraux, provinciaux et territoriaux, en partant des pręts étudiants aux initiatives en matičre de soins de santé. Nous avons aussi offert d’autres services, comme notre Programme de compensation de dettes par remboursement, au moyen duquel nous avons aidé des agences et ministčres fédéraux, ainsi que des gouvernements provinciaux et territoriaux, ā recouvrer des dettes qui pourraient autrement devenir irrécouvrables.

Le présent Rapport sur le rendement évalue dans quelle mesure nous avons atteint ces résultats au cours de l’exercice 2009-2010. Tout compte fait, nos résultats indiquent que nous avons atteint nos deux résultats stratégiques.

Analyse des risques

Notre Programme de gestion des risques de l’entreprise a été créé afin de nous assurer d’élaborer et de mettre en oeuvre une approche systématique et détaillée ā la gestion des risques qui s’intčgre entičrement ā nos processus et mécanismes décisionnels stratégiques, opérationnels et financiers.

Afin de nous tenir au courant des risques que court l’ARC comme organisation, pendant la période de planification, nous avons achevé notre Inventaire des risques organisationnels 2009, une partie intégrante de notre exercice de planification stratégique annuelle. Les cinq priorités clés du Plan d’entreprise 2010-2011 ā 2012-2013 ont été fondées sur les plus grands risques pour l’ARC, indiqués dans l’inventaire 2009 (relativement ā l’observation en matičre de paiement et ā l’économie clandestine). On a également élaboré le Plan d’action de l’ARC axé sur le risque afin de nous assurer d’avoir des stratégies d’intervention appropriées pour tous les risques relevés dans l’inventaire. De cette faįon, l’inventaire des risques 2009 a guidé les priorités des activités stratégiques et opérationnelles pour la période de planification 2010-2011 et nous a menés ā l’intégration de la gestion des risques dans nos activités quotidiennes.

Une mise ā jour de l’Inventaire des risques organisationnels 2009 a également été lancée au début de 2010. La mise ā jour a indiqué que le profil général des risques de l’ARC demeure généralement inchangé par rapport ā 2009.

Nous croyons que notre approche ā la gestion des risques nous permettra de maintenir les services ā la population canadienne et ā protéger ses intéręts.

Évaluation de nos résultats

Les résultats atteints par rapport ā nos résultats stratégiques et ā nos résultats escomptés ont été établis au moyen d’indicateurs qualitatifs et quantitatifs, aussi appelés mesures. Les données opérationnelles, les échantillons statistiques et les résultats de sondages que nous recueillons constituent le fondement de nos évaluations. Nous devons encore relever certains défis pour ce qui est d’élaborer des indicateurs plus solides, en particulier ceux qui sont tangibles et qui nous permettent d’établir des liens clairs entre nos réalisations, nos résultats stratégiques et nos résultats attendus. Ā cette fin, nous échangeons des renseignements sur la mesure des résultats avec les autres administrations fiscales par l’entremise de divers forums internationaux. De plus, l’ARC participe ā des initiatives internationales pour ętre en mesure de comparer des aspects clés de l’administration fiscale avec des autorités fiscales de partout dans le monde.

Nous évaluons aussi nos résultats stratégiques et ceux de nos activités de programme en fonction du fait que les objectifs établis dans le Plan d’entreprise 2009-2010 ā 2011-2012 ont été atteints, en grande partie atteints ou non atteints.

Nos objectifs indiquent le pourcentage ou le degré que nous prévoyons atteindre pour un niveau de rendement. Lorsque des objectifs sont de nature numérique, ils sont énumérés ā côté de chaque indicateur. Les objectifs en matičre de rendement sont établis par nos équipes de gestion au moyen d’une analyse des contraintes liées ā la viabilité financičre, au rendement historique, ā la complexité des travaux concernés et aux attentes des Canadiens.

Notre Architecture des activités de programme

Notre Architecture des activités de programme précise nos activités de programme et montre de quelle faįon elles se rapportent ā nos résultats stratégiques. Les activités de programme sont des groupes d’activités liées qui sont conįues et gérées dans le but de répondre ā un besoin précis du public et qui sont souvent traitées comme une unité budgétaire.

Sommaire du rendement

|

2008-2009 Dépenses réelles[Footnote 1]

|

||||||

|---|---|---|---|---|---|---|

|

Aide aux contribuables et aux entreprises[Footnote 2]

|

||||||

|

Cotisations des déclarations et traitement des paiements[Footnote 3]

|

||||||

|

Comptes débiteurs et Observation en matičre de production des déclarations[Footnote 4]

|

||||||

|

Programmes de prestations[Footnote 5]

|

||||||

|

Services Internes1

|

||||||

|

Ombudsman des contribuables1

|

||||||

Ressources financičres pour 2009-2010 (en milliers de dollars)

Ressources humaines pour 2009-2010

Contribution des priorités ā l’atteinte des résultats stratégiques

Comme on l’a indiqué dans notre Rapport sur les plans et les priorités 2009-2010, nous avons centrés nos efforts au cours de la période de planification sur l’intégrité fiscale, le renforcement du service, le validation des prestations, le relations efficaces, et la durabilité des opérations.

Le tableau suivant précise les priorités stratégiques que nous avons poursuivies en 2009-2010, nos résultats et la faįon dont ces priorités viennent appuyer nos résultats stratégiques. Des détails supplémentaires concernant les réalisations par sous-activité liées ā ces objectifs stratégiques sont fournis dans la Section II : Analyse des activités de programme par résultat stratégique.

Les mesures de notre résultat stratégique

Nous utilisons les mesures de nos résultats stratégiques pour évaluer le comportement conforme des contribuables canadiens. En utilisant des renseignements de sources internes et externes comme point de référence des renseignements sur l’observation, nous regroupons nos indicateurs en quatre catégories générales d’obligations des contribuables afin d’aider et de mesurer nos résultats par rapport ā nos résultats stratégiques des services fiscaux : observation en matičre d’inscription; observation en matičre de production de déclaration; observation en matičre de déclaration; et observation en matičre de versement.

Pour faciliter davantage la recherche et l’exposé sur l’observation, nous analysons les segments de la population suivants : les particuliers, les travailleurs autonomes, les sociétés, les inscrits aux fins de la TPS/TVH et les employeurs. Notre exposé sur l’observation comprend des macro-indicateurs qui nous permettent d’évaluer les tendances de l’observation en matičre de déclaration et de déterminer si les données économiques donnent une indication anticipée du changement dans les niveaux d’observation.

Observation en matičre d’inscription

Les indicateurs de l’observation en matičre d’inscription estiment le pourcentage des entreprises canadiennes qui se sont inscrites conformément ā la loi dans le but de percevoir la TPS/TVH.

|

Nos indicateurs[Footnote 1]

|

|||||||

|---|---|---|---|---|---|---|---|

|

Entreprise canadiennes inscrites aux fins de la TPS/TVH[Footnote 2]

|

Nos estimations du taux d’observation en matičre d’inscription sont demeurées constamment au-dessus de notre objectif au cours des quelques derničres années.

Notre évaluation est également appuyée par les résultats de notre programme des non-inscrits, qui cherche ā s’assurer que toutes les entreprises qui doivent s’inscrire aux fins de la TPS/TVH respectent leurs obligations. Chaque année, ce programme identifie plusieurs milliers de petites entreprises qui doivent s’inscrire, surtout de nouvelles entreprises ou celles qui viennent de dépasser le seuil d’inscription. Par conséquent, nous sommes persuadés qu’il y a un risque trčs faible que des moyennes ou grandes entreprises exercent des activités sans ętre inscrites aux fins de la TPS/TVH.

Observation en matičre de production de déclaration

Les indicateurs de l’observation en matičre de production de déclaration estiment le pourcentage de la population canadienne qui produit leur déclaration ā temps.

|

Sociétés – entreprises constituées en personne morale imposables qui ont produit leurs déclarations ā temps[Footnote 1]

|

|||||||

Pour évaluer l’observation des contribuables particuliers relativement ā leur obligation de produire une déclaration de revenus ā temps, nous comparons nos données pour les déclarants particuliers âgés de 18 ans ou plus avec celles du Recensement de la population de Statistique Canada pour la męme population. En fait, ces estimations sont constamment demeurées au-dessus du niveau de 92,5 % pour chaque exercice depuis l’exercice 2001-2002, fournissant une tendance fiable pour le niveau élevé d’observation volontaire en matičre de production de déclaration que nous constatons.

Notre recherche sur le comportement en matičre de production indique que, pour le restant des particuliers qui n’observaient pas leurs obligations (7,2 % en 2005-2006 et en 2009-2010), une grande majorité d’entre eux ont produit leur déclaration dans un délai de cinq ans. Par exemple, męme si 92,6 % des particuliers ont produit leurs déclarations ā temps pour l’année d’imposition 2003, ce pourcentage est passé ā 97,4 % en moins de cinq ans. La production de déclaration pour l’année d’imposition suivante (2004) a indiqué exactement la męme tendance, atteignant 97,4 % en moins de cinq ans, et le comportement en matičre de production de déclaration pour les années suivantes affiche une trajectoire semblable. Nous avons tiré de cette recherche la conclusion que la majorité des déclarants particuliers fautifs produisent leur déclaration dans un délai d’environ cinq ans, ce qui indique un taux de non-production ā long terme d’environ 2,6 % pour la population âgée de 18 ans ou plus. Au cours des six derničres années d’imposition, plus des deux tiers des déclarations produites tardivement n’avaient aucun impôt exigible pour une année d’imposition au moment de la production de la déclaration, le tiers restant devant de l’impôt pour au moins une année d’imposition.

Observation en matičre de versement

Les indicateurs de l’observation en matičre de versement estiment le pourcentage des contribuables qui ont payé leurs impôts exigibles ā temps.

|

Tendance du ratio de la dette fiscale en souffrance par rapport aux recettes brutes en espčces[Footnote 1]

|

Nous mesurons la maničre dont divers segments de contribuables respectent leurs obligations en matičre de versement par le niveau selon lequel ils paient tous leurs impôts, en fonction de l’autocotisation, ā la date limite ou avant. Lorsque des sommes dues ne sont pas versées au moment de la production de la déclaration, nous prenons des mesures pour en obtenir le paiement.

Pour les employeurs qui versent des retenues ā la source pour le compte de leurs employés, le taux de versement ā temps est en dessous de notre objectif de 90 % depuis plusieurs années. Cette année, nos estimations laissent toutefois entendre que les employeurs ont effectué leurs versements de faįon plus ponctuelle par rapport aux années antérieures. C’est pourquoi nous sommes enclins ā conclure que nous avons en grande partie atteint notre objectif pour cette mesure de l’observation.

Observation en matičre de déclaration

Nous menons divers examens et vérifications afin de déterminer les secteurs oų la déclaration par des particuliers et des sociétés peut ne pas ętre conforme ā leurs obligations de déclarer des renseignements complets et exacts.

En 2009-2010, nos programmes d’examen ont déterminé que 15,4 % des demandes ou des déductions effectuées par des particuliers étaient non conformes, ce qui veut dire qu’elles seraient refusées aprčs l’examen[Footnote 1] . Il faut noter que le nombre et le type de crédits et de déductions ont changé au cours de la période de 2007-2008 ā 2009-2010, de sorte que le taux d’inobservation présenté dans le tableau ci-dessus représente ā la fois des changements ā l’observation et ā la portée de l’étude.

Dans le cas des grandes entreprises, nous avons repéré les cas d’inobservation et pris des mesures ā leur égard au moyen d’une combinaison de vérifications de l’entreprise et d’évaluation du risque, qui comprend la recherche, et la surveillance. Cette approche comporte une évaluation annuelle des risques des grandes entreprises qui utilisent une expertise dans l’ensemble de l’ARC pour évaluer les niveaux du risque en utilisant des renseignements sur la nature de l’entreprise du contribuable, son comportement actuel et passé, y compris la planification fiscale abusive, et la transparence. Nous utilisons aussi les renseignements de nos partenaires de conventions fiscales qui indiquent un risque possible de comportement non conforme. Notre dépendance accrue ā l’égard de la recherche liée ā l’établissement d’objectifs répond ā la maničre dont les grandes entreprises ont évolué en raison de la mondialisation, du commerce électronique et d’autres tendances électroniques qui ont rendu certaines structures d’entreprise complexes plus sensibles aux risques d’inobservation.

Pour les petites entreprises, y compris les travailleurs autonomes, nous comptons davantage sur l’évaluation du risque dans la sélection d’entreprises pour vérification. Notre programme de vérification des petites et moyennes entreprises sélectionne les vérifications qu’il effectue en fonction d’un éventail de renseignements sur le risque qui comprennent l’historique du risque et les indicateurs de la condition de l’entreprise qui sont associés au risque d’inobservation.

De plus, nous surveillons et analysons un certain nombre de macro-indicateurs qui évaluent les tendances globales du comportement des contribuables relativement ā l’observation en matičre de déclaration.

Macro-indicateurs

Les chiffres pour les années 2005, 2006 et 2007 ont été redressés en raison de données améliorées.

Qualité des données : Raisonnable

Les chiffres pour les années 2001 et 2002 ont été redressés en raison de données améliorées.

Qualité des données : Raisonnable

Conclusion

Nos mesures des résultats stratégiques présentent des estimations de l’observation en matičre de production de déclarations, d’inscription, de versement et de déclaration afin d’évaluer les niveaux d’observation volontaire des lois fiscales du Canada. Notre examen de ces estimations pour l’exercice 2009-2010 indique que l’observation volontaire est demeurée généralement élevée, bien que la valeur monétaire de l’inobservation repérée soit de plus en plus importante financičrement. Selon notre évaluation de nos indicateurs de résultats, ceux-ci correspondent ā un haut niveau d’observation chez les contribuables.

Nous estimons est que nous avons atteint notre résultat stratégique des Services fiscaux en 2009-2010. Nous tirons, en grande partie, notre conclusion générale de la proportion importante de l’assiette fiscale du Canada provenant du revenu des particuliers qui est assujettie ā l’établissement de rapports par des tiers et au reste qui provient des grandes sociétés assujetties ā un taux élevé de vérification. De plus, une grande partie de notre assurance voulant que nous atteignions notre résultat stratégique est fondée sur notre systčme rigoureux basé sur le contrôle et l’équilibre, ce qui comprend ā la fois des mesures préventives et dissuasives. Ces activités intčgrent un mélange d’outils d’observation.

Nos mesures du résultat stratégique des Programmes de prestations

|

Sans objet[Footnote 1]

|

|||||||

Selon notre évaluation, nous avons atteint notre résultat stratégique des Programmes de prestations. Grâce aux efforts que nous avons déployés pour administrer les programmes de prestations, les familles et les particuliers admissibles ont reįu en temps opportun des paiements de prestations exacts. De leur côté, nos clients gouvernementaux ont reįu des services fiables, ont vu leurs frais administratifs réduits et ont bénéficié d’une observation plus efficace. Les bénéficiaires de prestations peuvent compter sur l’ARC en ce qui concerne l’administration d’un systčme de prestations mieux intégré et d’une plus grande intégrité et ętre assurés que l’ARC contribue ā la réduction du coût général du gouvernement au Canada.

Pour obtenir d’autres renseignements au sujet des réalisations par notre résultat stratégique, visitez notre site Web : www.arc.gc/rapportannuel

Tendances au chapitre des dépenses

Pour la période de 2005-2006 ā 2009-2010, le total des dépenses comprend les crédits parlementaires et les sources de revenus suivants : le budget principal des dépenses, les budgets supplémentaires des dépenses, le crédit 5 du Conseil du Trésor (CdT) – Éventualités du gouvernement, le crédit 15 du CdT – Rajustements de la rémunération et le crédit 23 du CdT – Besoins en matičre de rémunération ainsi que les reports de fonds inutilisés des années précédentes. Sont inclus également la dépense des revenus résultant de la poursuite des opérations de l’Agence du revenu du Canada (ARC) en vertu de l’article 60 de la Loi sur l’Agence du revenu du Canada, les versements d’allocations spéciales pour enfants, les paiements aux agences de recouvrement privées en vertu de l’article 17.1 de la Loi sur la gestion des finances publiques, ainsi que les versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’oeuvre.

Depuis 2005-2006, l’augmentation du niveau de référence du crédit 1 de l’Agence du revenu du Canada est principalement attribuable ā ce qui suit : les conventions collectives / attributions de contrats; les mesures de vérification et d’exécution législatives améliorées, incluant les initiatives liées aux politiques et aux opérations découlant des budgets et des énoncés économiques fédéraux; le transfert provenant de Travaux publics et Services gouvernementaux Canada pour les services en matičre d’installations et de biens immobiliers; la prise en charge des responsabilités associées ā l’administration de l’impôt sur le revenu des sociétés de l’Ontario, l’Accord sur le bois d’oeuvre résineux et au problčme de l’évitement fiscal interprovincial.

L’augmentation au crédit 1 est compensée par divers exercices de réduction budgétaire, incluant la revue en 2005 des dépenses et les réductions en approvisionnement; les mesures de compression des dépenses de 2006; les économies coût-efficacité réalisées au budget fédéral de 2007; les économies découlant de l’examen stratégique du budget fédéral de 2008.

Les autorisations législatives de l’Agence ont fluctué au cours de la période de 2005-2006 ā 2009-2010 en raison des éléments suivants: rajustements aux versements d’allocations spéciales pour enfants, pour les enfants admissibles ā la charge des institutions spécialisées; rajustements aux taux de contribution aux régimes d’avantages sociaux des employés; augmentations de la dépense des revenus résultant de la poursuite des opérations en vertu de l’article 60 de la Loi sur l’Agence du revenu du Canada; instauration entre 2007-2008 et 2009-2010 des paiements aux agences de recouvrement privées en vertu de l’article 17.1 de la Loi sur la gestion des finances publiques; versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’oeuvre.

En 2009-2010, des autorisations totales de 4 586,2 millions de dollars, les dépenses réelles de l’ARC totalisaient 4 406,5 millions de dollars, portant le solde inutilisé ā 179,6 millions de dollars ā la fin de l’exercice. Aprčs avoir tenu compte des ressources non utilisées liées aux fiducies résiduelles ā l’étranger et au financement de l’affectation ā but spécial liée aux installations, ainsi que les coûts pour les régimes d’avantages sociaux des employés associés ā la conversion des autres coûts de fonctionnement aux coûts reliés au personnel, les 150,3 millions de dollars restants peuvent ętre utilisés par l’Agence en 2010-2011. Ce montant représente 3,3 % des autorisations totales.

Crédits votés et législatifs

Autorisations approuvées aprčs le dépôt du Budget principal des dépenses

Le tableau suivant expose en détail les autorisations reįues par l’Agence aprčs le dépôt du Budget principal des dépenses et correspond aux autorisations totales montrées ā la  .

.

[Footnote 1] Les crédits et les déductions pour l’échantillon aléatoire en 2009-2010 comprenaient un crédit supplémentaire comparativement ā l’exercice précédent, avec un taux d’inobservation inférieur ā la moyenne. Exclure ce poste entraînerait un taux d’inobservation de 17 %. De męme, l’étude qui a produit les résultats de 2008-2009 comprenait un poste qui ne faisait pas partie des principaux crédits et déductions pour l’exercice précédent. Exclure ces derniers de 2008-2009 et de 2009-2010 entraînerait des taux d’inobservation de 16,2 % et de 16,7 %.

Section II : Analyse des activités de programme par résultat stratégique

Aide aux contribuables et aux entreprises (AP1)

Avantages pour les Canadiens

Notre secteur de l’Aide aux contribuables et aux entreprises aide les contribuables, les entreprises et les inscrits ā respecter leurs obligations en vertu du systčme d’autocotisation du Canada en fournissant un accčs ā des renseignements opportuns et précis. Les contribuables ont accčs aux renseignements dont ils ont besoin au moyen de divers modes (p. ex. notre site Web, nos services téléphoniques, nos publications imprimées, les visites en personne et nos activités de visibilité). Il fournit aussi des décisions et des interprétations afin de clarifier et d’interpréter les lois fiscales, ainsi qu’aux fins du RPC/AE, et aux fins de l’application des lois fiscales fédérales régissant les régimes enregistrés et les organismes de bienfaisance enregistrés.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer l’efficacité de nos activités et en rendre compte aux Canadiens. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les contribuables, les entreprises et les inscrits ont accčs ā des produits et ā des services d’information opportuns et précis en matičre d’impôt et les cas d’inobservation des lois applicables chez les organisations et les entreprises qui administrent et/ou produisent des régimes enregistrés, les organismes de bienfaisance et les produits passibles du droit d’accise sont repérés et des mesures sont prises ā leur égard.

Principales données

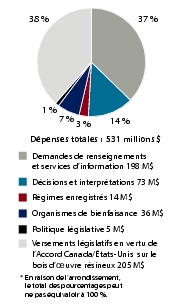

Demandes de renseignements et services d’information – Nous avons traité plus de 17,7 millions de demandes de renseignements de la part du public et enregistré plus de 35,6 millions de visites sur le site Web de l’ARC.

Décisions et interprétations en matičre d’accise et de TPS/TVH – Nous avons traité plus de 3 700 demandes de renseignements écrites relatives ā des décisions et des interprétations ainsi que traité plus de 101 000 demandes de renseignements téléphoniques relatives ā la TPS/TVH.

Décisions aux fins du RPC/AE – Nous avons traité plus de 73 000 demandes de décisions.

Régimes enregistrés – Nous avons assuré la conformité d’environ 33 000 régimes (p. ex., régimes de pension enregistrés, régimes de participation différée aux bénéfices, régimes de prestations supplémentaires de chômage, placements enregistrés), examiné les déclarations connexes et mené 470 vérifications.

Organismes de bienfaisance – Nous avons traité plus de 80 000 déclarations de renseignements annuelles pour les organismes de bienfaisance et mené 719 vérifications.

Contribution aux priorités de l’ARC

Pour appuyer ces priorités, en 2009-2010, nous avons réalisé ce qui suit :

Leįons retenues

Ce qui a bien fonctionné : Nous avons amélioré la qualité de nos services aux contribuables en les rendant plus opportuns, plus accessibles et plus conviviaux. Nous avons maintenu nos niveaux élevés d’accessibilité aux demandeurs pour tous nos services téléphoniques de demandes de renseignements. Les efforts en matičre d’observation au sein de l’industrie du tabac se sont accrus grâce ā l’élaboration et ā la mise ā l’essai un prototype de timbre d’accise sur le tabac. Nous avons aussi mis en oeuvre des initiatives visant des remboursements rétroactifs et le paiement de droits plus élevés en vertu de l’Accord de 2006 sur le bois d’oeuvre résineux.

Ce qui pourrait ętre amélioré: En 2009-2010, notre défi est de poursuivre la transformation de toutes les voies de service, pour bien répondre aux besoins des contribuables et ainsi encourager l’observation volontaire. Nous devons continuer ā améliorer notre offre de services diversifiés pour tenir compte des modifications législatives et pour accroître notre capacité de répondre aux besoins évolutifs en information des contribuables. Un des moyens qui nous permettra de poursuivre ces améliorations sera de tirer profit des technologies émergeantes.

Fiche de rendement

|

87 %[Footnote 1]

|

|||||||

|

Pourcentage des demandeurs de renseignements généraux qui joignent notre service téléphonique[Footnote 2]

|

|||||||

|

Pourcentage des demandeurs de renseignements sur les entreprises qui joignent notre service téléphonique2

|

|||||||

|

92 %[Footnote 3]

|

www.arc.gc.ca/rapportannuel.

Cotisation des déclarations et traitement des paiements (AP2)

Avantages pour les Canadiens

Nos programmes contribuent ā ce que les particuliers et les entreprises respectent leurs obligations en matičre de production, de déclaration et de paiement. Nous entreprenons une vaste gamme d’activités pour établir la cotisation des déclarations de revenus et traiter les paiements des particuliers et des entreprises. Nous utilisons l’évaluation du risque, le rapprochement de données provenant de tiers et la validation des renseignements dans le but de repérer les cas d’inobservation et de prendre des mesures ā leur égard.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer et présenter l’efficacité de nos activités aux Canadiens. Nous menons cet activité de programme afin d’attendre les résultats escomptés suivants :

Les particuliers, les entreprises et les inscrits reįoivent des avis de cotisation exacts et ā temps et le traitement des paiements d’impôt est effectué de faįon précise et en temps opportun alors que les examens ciblés repčrent et résolvent les cas d’inobservation des particuliers ā l’égard des lois fiscales applicables

Principales données

Traitement des déclarations de revenus des particuliers – Nous avons traité plus de 26,7 millions de déclarations de revenus des particuliers, dont plus de 11 millions étaient sur papier; nous avons remboursé prčs de 26,6 milliards de dollars ā plus de 17 millions de particuliers et traité plus de 229 000 déclarations de fiducie. Il y a eu plus de 338 000 nouvelles inscriptions et plus de 4,5 millions de visites ā Mon dossier.

Traitement des déclarations des sociétés – Nous avons traité prčs de 1,6 million de déclarations de renseignements. Nous avons aussi traité plus de 1,9 million de déclarations des sociétés et 7 millions de déclarations de TPS/TVH.

Nous avons traité plus de 34,4 millions de paiements totalisant un peu plus de 357,9 milliards de dollars.

Contribution aux priorités de l’ARC

|

Dans le but d’élargir la population admissible ā la production par voie électronique, nous avons augmenté la limite de déclarations de crédit de TPS/TVH produites par voie électronique. Cela a permis aux inscrits de

transmettre par IMPÔTNET leur déclaration de TPS/TVH plutôt que d’envoyer une déclaration papier pour les périodes dont le solde de crédit est supérieur ā 10 000 $ et inférieur ā 50 000 $.

|

|

|

Au fil des années, nous avons amélioré notre capacité ā mener des activités de postcotisation pour les déclarations de particuliers. Nous reconnaissons le besoin de mettre en place des mesures également efficaces en vue d’améliorer les capacités d’évaluation du risques de nos programmes d’observation visant les

déclarations de revenus des sociétés T2. Ā ce sujet, nous avons lancé le Programme de revue de cotisation des sociétés. L’objectif de ce nouveau programme est de renforcer la couverture générale de l’observation de l’ARC et de mieux repérer les

activités non conformes dans les déclarations des sociétés. Il est important de noter que nous en sommes actuellement aux étapes d’élaboration de ce programme et, par conséquent, nous n’avons pas produit de données mesurables pour 2009-2010.

|

|

|

Ā l’automne 2009, l’ARC a lancé une nouvelle option appelée Ŧ Mon paiement ŧ. Ce service permet aux particuliers et aux entreprises de faire des paiements par voie électronique, ā l’aide d’un lien sécurisé avec les établissements financiers canadiens

participants qui offrent le service de paiement InteracŪ en ligne[Footnote 1] . Mon paiement devrait simplifier la comptabilité puisque le transfert du paiement est immédiat; il n’est pas nécessaire que les contribuables payent ā l’avance pour s’assurer que leur paiement arrive ā temps ou qu’ils surveillent leur

compte en raison d’un chčque en transit.

|

|

|

Nous avons ajouté plus d’options ā Mon dossier, notre portail sécurisé qui permet aux particuliers de voir des renseignements sur leurs impôt et leurs prestations. Les contribuables peuvent maintenant voir certains feuillets de renseignements T4, ainsi que leurs droits de cotisation

inutilisés ā leur compte d’épargne libre d’impôt.

|

|

|

Notre service Représenter un client, qui offre aux représentants autorisés un point d’accčs unique et sécurisé ā de nombreux renseignements de leurs clients, continue de susciter une attention considérable de la part des représentants. En 2009-2010, l’ARC a permis aux

propriétaires d’entreprise et aux administrateurs principaux de voir les opérations effectuées par les représentants dans les comptes de particuliers et aux représentants de télécharger des listes de clients.

|

|

|

Nous avons continué ā accroître l’utilisation du numéro d’entreprise comme identificateur commun des entreprises afin qu’elles puissent traiter de maničre sécurisée et efficiente avec les divers paliers du gouvernement. Ā l’automne 2009, nous avons remplacé le numéro d’identification du déclarant par le

numéro d’entreprise. L’ancien numéro d’identification du déclarant était utilisé ā titre de numéro de compte par les établissements financiers et les administrateurs de fiducies pour produire les déclarations de renseignements T5. Cette toute derničre conversion pourrait réduire le fardeau

administratif des clients puisqu’ils auront moins de numéros de comptes ā conserver. Elle contribue aussi aux efforts continus du secteur public élargi pour simplifier et rationaliser la maničre avec laquelle les entreprises interagissent avec le gouvernement fédéral.

|

Leįons retenues

Ce qui a bien fonctionné : Nous avons élargi nos options de services électroniques afin qu’il soit plus facile pour les contribuables d’interagir avec nous. Nous avons traité les déclarations de revenus et de renseignements ainsi que des paiements des particuliers et des entreprises de maničre exacte et ā temps. Nous avons mené des activités de précotisation et de postcotisation afin de repérer les cas d’inobservation et de prendre des mesures ā leur égard.

Ce qui pourrait ętre amélioré: Cette activité de programme est primordiale, pour permettre aux Canadiens de profiter des mesures annoncées dans les budgets et dans les mises ā jour économiques des gouvernements fédérales, provinciales et territoriales. Limité par des échéanciers serrés, notre défi est de nous assurer que ces mesures sont en place et que nous sommes ā męme de maintenir une prestation efficace de nos programmes, tout en continuant de nous concentrer sur la durabilité ā long terme en ce qui touche la modernisation, l’intégration, les restrictions financičres et les attentes du public.

Fiche de rendement

|

Normes de service[Footnote 1]

|

|||||||

|

Traitement des déclarations de revenus des particuliers T1 (électronique) : dans un délai moyen de 2 semaines[Footnote 2]

|

|||||||

|

Non disponible[Footnote 3]

|

|||||||

Comptes débiteurs et Observation en matičre de production des déclarations (AP3)

Avantages pour les Canadiens

Notre secteur des Comptes débiteurs et de l’Observation en matičre de production des déclarations gčre le plus grand service de recouvrement des créances au Canada. Il recouvre les dettes qui proviennent des impôts sur le revenue et des TPS/TVH et des programmes tels que le Régime de pensions du Canada, l’assurance-emploi et les pręts d’études canadiens non remboursés. De plus, ce secteur fait la promotion de l’observation des lois fiscales du Canada qui visent les employeurs, les retenues sur la paie et la TPS/TVH.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer et présenter l’efficacité de nos activités aux Canadiens. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les particuliers, les employeurs et les inscrits qui ne se conforment pas aux exigences de production, d’inscription et de versements en vertu des lois fiscales applicables sont repérés et des mesures sont prises ā leur égard afin de protéger l’assiette fiscale du Canada.

Principales données

Comptes débiteurs – Le recouvrement monétaire des BSF a atteint un total de 12,4 milliards de dollars, dont 1,1 milliard de dollars provenaient des mesures des bassins nationaux. Nous avons réglé plus de 95 % de la valeur en dollars de l’arrivage de nouvelles dettes.

Observation des déclarations – Plus de 728 000 de déclarations ont été obtenues de particuliers et de sociétés contribuables qui n’avaient pas produit leurs déclarations, plus de 7 600 non-inscrits de la TPS/TVH ont été identifiés et 552 000 cas d’inobservation en matičre de retenues sur la paie ont été traités. Notre Initiative de déclaration des paiements contractuels a obtenu un total de 43 425 déclarations de revenus des particuliers et des sociétés supplémentaires.

Contribution ā la priorité de l’ARC

Leįons retenues

Ce qui a bien fonctionné : En 2009-2010, nous avons atteint en grande partie le niveau ciblé pour la résolution de notre dette fiscale et de la dette des programmes gouvernementaux (non fiscale) de maničre opportune. Notre dette fiscale et la dette non fiscale des programmes gouvernementaux se trouvaient dans les limites prévues. Les cas d’inobservation ont été repérés et des mesures ont été prises ā leur égard selon les objectifs.

Ce qui pourrait ętre amélioré: Notre défi est de repérer les cas d’inobservation, de prendre des mesures ā leur égard, de prévenir l’inobservation et de nous assurer que nous continuons de recouvrer la dette fiscale de maničre opportune et qu’elle demeure dans les limites prévues.

Fiche de rendement

|

Valeur monétaire des comptes débiteurs d’impôt des BSF de plus de cinq ans (en milliards de dollars)[Footnote 1]

|

|||||||

|

Inobservation – Non-déclarants T1/T2/non-inscrits aux fins de la TPS/TVH (en milliards de

dollars)[Footnote 1]

|

|||||||

|

1,4 $[Footnote 2]

|

Observation en matičre de déclaration (AP4)

Avantages pour les Canadiens

Nous menons des examens, des vérifications et des enquętes afin d’assurer l’observation des lois fiscales du Canada. Cela comprend des activités de vérification et d’exécution au niveau national et international, ainsi que l’administration des conventions fiscales internationales. Nous fournissons aussi des renseignements aux contribuables afin de les aider ā se conformer. Nous effectuons de la recherche pour mieux repérer les cas d’inobservation et d’élaborer des stratégies visant ā les décourager.

Notre résultat escompté est le critčre que nous utilisons pour mesurer nos activités et rendre compte aux Canadiens quant ā leur efficacité. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Le non-respect par les individus, les entreprises et les déclarants des exigences de déclarations des mesures législatives que l’ARC administre sont identifiés et traités afin de protéger l’assiette fiscale du Canada.

Principales données

Secteur international et des grandes entreprises – Nous avons mené 51 600 vérifications, ayant entraîné une incidence fiscale de 7,2 milliards de dollars.

Petites et moyennes entreprises – Nous avons mené 380 373 vérifications et examens, ayant entraîné une incidence fiscale de prčs de 2,1 milliards de dollars.

Exécution et divulgations – Nous avons mené 928 vérifications dans le cadre du Programme spécial d’exécution, pour découvrir 78 millions de dollars en impôt supplémentaire dû. Nous avons aussi renvoyé 149 cas liés ā l’impôt sur le revenu et ā la TPS/TVH au Service des poursuites pénales du Canada.

Programme de la recherche scientifique et du développement expérimental – Ce programme a fourni prčs de 3,3 milliards de dollars en crédits d’impôt ā plus de 21 000 demandeurs.

Contribution aux priorités de l’ARC

Leįons retenues

Ce qui a bien fonctionné : Nous avons maintenu un bilan solide d’exécution, encouragé la communication publique pour dissuader l’inobservation et amélioré l’administration du Programme des divulgations volontaires et du programme de la recherche scientifique et du développement expérimental. Nous avons effectué notre deuxičme examen de l’observation, en déterminant cinq priorités majeures en matičre d’observation, et nous avons amélioré notre compréhension des risques relatifs ā l’observation, qui menacent le régime fiscal canadien. Au cours des derničres années, notre évaluation servant ā déterminer si nos activités d’observation en matičre de déclaration atteignaient les résultats escomptés était fondée sur plusieurs indicateurs de rendement puisque nous cherchons ā trouver ceux qui mesurent l’atteinte des résultats le plus efficacement possible. Cette année, nous avons introduit dans la fiche de rendement, plusieurs nouveaux indicateurs qui mettent l’accent sur la mesure dans laquelle nos activités d’observation ont entraîné une modification des montants de taxes et impôts impayés et des recettes recouvrées. Nous admettons que c’est un véritable défi de mesurer l’efficacité de nos activités de validation, de vérification et d’exécution pour repérer les cas d’inobservation en matičre de déclaration et prendre des mesures ā leur égard.

Ce qui pourrait ętre amélioré: En 2009-2010, comme dans les années précédentes, la complexité croissante des économies canadienne présentent des défis constants liés au repérage et ā la dissuasion des activités d’inobservation. Męme si notre cadre de gestion du rendement continue de recevoir des notes élevées dans son ensemble, nous reconnaissons qu’il est nécessaire de le renforcer davantage ā cet égard. C’est un défi commun auquel sont confrontées les administrations fiscales partout dans le monde et sur lequel nous devrons continuer de travailler afin de cerner des mesures qui évalueront le plus efficacement possible l’atteinte des résultats d’observation escomptés en matičre de déclaration.

Fiche de rendement

|

Recouvrements financiers[Footnote 1] comme pourcentage des estimations

|

|||||||

|

Pourcentage des cas[Footnote 2] entraînant un changement

|

|||||||

www.arc.gc.ca/rapportannuel.

Appels (AP5)

Avantages pour les Canadiens

Les contribuables peuvent contester les cotisations et les déterminations concernant l’impôt sur le revenu et les taxes ā la consommation, de męme que des cotisations et décisions liées au Régime de pensions du Canada et ā l’assurance-emploi (RPC/AE).

Notre programme Plaintes liées au service offre aux contribuables un processus de réglement officiel quant aux droits matičre de service contenus dans Charte des droits du contribuable. Si les contribuables ne sont pas d’accord avec une décision qui provient de notre programme Plaintes liées au service, ils peuvent présenter une plainte ā l’ombudsman des contribuables.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer nos activités et rendre compte aux Canadiens quant ā leur efficacité. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les contribuables ont recours ā un examen opportun et impartial des décisions contestées prises en vertu des lois administrées par l’ARC et le traitement des plaintes liées au service est opportun et uniforme.

Principales données

Différends – Nous avons réglé plus de 67 000 différends. La valeur totale des différends liés ā l’impôt s’élčve ā plus de 13,7 milliards de dollars (la valeur des dossiers traitables est de 4,7 milliards de dollars, et la valeur des dossiers non traitables est d’environ 9,0 milliards de dollars).

Dispositions d’allčgement pour les contribuables – Un total de 82 911 demandes d’allčgement de l’intéręt et des pénalités ont été traitées par l’ARC; 51 218 de ces demandes ont été acceptées en faveur du contribuable. La valeur totale de toutes les annulations et renonciations représentait plus de 478 millions de dollars pour 332 141 contribuables.

Contribution aux priorités de l’ARC

Leįons retenues

Ce qui a bien fonctionné : En 2009-2010, nous avons fait preuve d’équité dans notre examen des décisions contestées des contribuables. Cependant, il nous a fallu plus de temps pour rendre des décisions en raison d’une nette augmentation des différends liés aux stratagčmes de planification fiscale abusive. Les plaintes liées au service et les dispositions d’allčgement pour les contribuables ont été administrées de faįon uniforme, ā l’appui de notre engagement ā l’égard de l’équité.

Ce qui pourrait ętre amélioré: Notre défi demeure la gestion des processus opérationnels de l’ARC afin de répondre de maničre efficace au volume accru de différends liés ā l’impôt sur le revenu provenant des activités d’observation ciblées qui mettent l’accent sur les stratagčmes de planification fiscale ou d’autres stratagčmes douteux.

Fiche de rendement

|

Nombre de jours ouvrables pour régler un cas[Footnote 1]

|

|||||||

www.arc.gc.ca/rapportannuel.

Programmes de prestations (AP6)

Avantages pour les Canadiens

Nous contribuons directement au bien-ętre social et économique des Canadiens en offrant des prestations, des crédits et des services aux bénéficiaires admissibles. Nous administrons la prestation fiscale canadienne pour enfants, le crédit pour la taxe sur les produits et services/taxe de vente harmonisée et les allocations spéciales pour enfants, qui sont les programmes fédéraux de base qui versent les paiements de prestations. Nous administrons aussi la prestation universelle pour la garde d’enfants pour le compte de Ressources humaines et Développement des compétences Canada, le crédit d’impôt pour personnes handicapées ainsi que d’autres programmes et services de prestations et de crédits pour le compte de clients gouvernementaux provinciaux, territoriaux et autres.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer nos activités et rendre compte aux Canadiens quant ā leur efficacité. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les bénéficiaires de prestations reįoivent des déterminations de l’admissibilité et des paiements opportuns et exacts et ils ont accčs ā des renseignements opportuns et exacts.

Principales données

Services ā la clientčle des programmes de prestations – Nous avons traité prčs de 6,5 millions de demandes de renseignements téléphoniques.

Administration des programmes de prestations – Nous avons envoyé 88,5 millions de paiements de prestations totalisant plus de 17,6 milliards de dollars[Footnote 1] ā prčs de 11,5 millions de bénéficiaires. Nous avons déterminé un montant de 816 millions de dollars en crédits d’impôt pour personnes handicapées (CIPH) pour 547 000 particuliers. Nous avons traité 729 000 demandes et choix, et avons effectué 726 000 mises ā jour de comptes et 1 023 000 nouvelles déterminations de comptes du crédit pour la TPS/TVH en cours d’exercice.

Paiements de transfert directs en vertu des programmes législatifs – Nous avons émis 215 millions de dollars en vertu du programme des allocations spéciales pour enfants (ASE).

Contribution aux priorités de l’ARC

Leįons retenues

Ce qui a bien fonctionné : En 2009-2010, nous avons relevé tous les défis auxquels nous avons fait face. Nous avons maintenu un rendement exceptionnel dans l’exécution des programmes tout en intégrant d’importants ajouts et changements ā nos programmes et services. Nos résultats indiquent que nous avons administré de faįon uniforme des programmes et des services fiables et de haute qualité pour les bénéficiaires de prestations et les clients gouvernementaux pendant l’une des périodes économiques les plus difficiles auxquelles les Canadiens ont dû faire face depuis bien des années.

Ce qui pourrait ętre amélioré: Nous connaissons l’importance pour les Canadiens de notre émission fiable et exacte de paiements et de crédits pour le compte de nos clients gouvernementaux. Chaque année, nous sommes mis au défi de faire en sorte que les besoins accrus et les ressources limitées n’aient pas d’effet négatif sur notre émission de prestations et notre prestation de services essentiels.

Fiche de rendement

|

Pourcentage des demandeurs de la PFCE qui réussissent ā joindre notre service téléphonique[Footnote 1]

|

|||||||

|

Pourcentage des demandeurs du crédit pour la TPS/TVH qui réussissent ā joindre notre service téléphonique[Footnote 2]

|

www.arc.gc.ca/rapportannuel.

Services internes (AP7)

Avantages pour les Canadiens

L’ARC offre des services fiscaux et de prestations et des services connexes de haute qualité pour le compte de gouvernements partout au Canada. La prestation de services internes fait partie intégrante de l’efficacité de notre exécution de programmes. Nous mettons en place des conditions opérationnelles qui favorisent l’excellence dans l’exécution de programmes par l’intermédiaire de pratiques de gestion responsables, comme la responsabilisation efficace et les mesures de surveillance, ainsi que d’une saine gestion du risque d’entreprise, des ressources humaines, de la technologie de l’information, du savoir opérationnel, de l’information et de la croissance. Pour appuyer nos deux thčmes stratégiques, nos services internes doivent ętre entičrement intégrés afin de nous assurer que nos services fiscaux et de prestations ont l’orientation, l’infrastructure et les ressources nécessaires ā une exécution efficace.

Contribution aux priorités de l’ARC

Leįons retenues

Ce qui a bien fonctionné : En 2009-2010, nous avons respecté nos priorités en matičre de gestion par une prise de décision opportune et réceptive, une culture de haute direction entičrement responsable, des pratiques et des politiques de gestion simplifiées et une planification et un établissement de rapports améliorés.

Ce qui pourrait ętre amélioré: En 2009-2010, notre défi consistait ā faire le meilleur usage de toutes les ressources disponibles, allant de la capacité des ressources humaines ā la durabilité et ā la souplesse de la technologie de l’information, afin d’appuyer les besoins opérationnels nouveaux et continus, et de composer avec le milieu évolutif dans lequel l’ARC mčne ses activités.

Initiatives du Plan d’action économique du Canada

Dans le cadre du Plan d’action économique du Canada, l’administration fédérale offre une nouvelle réduction significative de l’impôt sur le revenu des particuliers. Les mesures, entrées en vigueur le 1er janvier 2009, ont profité plus particuličrement aux Canadiens ā faible ou ā moyen revenu.

L’ARC a mis en oeuvre un grand nombre des initiatives du Plan d’action économique, comme les allčgements fiscaux pour les particuliers et une prestation fiscale pour le revenu du travail augmentée, ainsi que d’autres mesures pour aider les familles, les aînés, les travailleurs et les personnes handicapées. Nous avons aussi administré les réductions d’impôt sur le revenu des sociétés qui avaient été mises en place pour aider les entreprises canadiennes ā résister aux effets des défis économiques mondiaux, pour maintenir et créer des emplois, et pour ressortir encore plus fort du ralentissement économique.

L’ARC a reįu 12,3 millions de dollars en financement dans le cadre du Plan d’action économique pour le crédit d’impôt pour la rénovation domiciliaire, le crédit d’impôt pour l’achat d’une premičre habitation, les pénalités pour production tardive ou dans un format incorrect et la simplification de la TPS/TVH pour le secteur du démarchage. Ce montant représente seulement 0,25 % des autorisations de l’ARC pour 2009-2010.

En février 2009, peu aprčs la présentation du Plan d’action économique, notre ministre a annoncé le lancement de la campagne de publicité Ŧ Vous les avez méritées. Demandez-les. ŧ visant ā informer les Canadiens au sujet des crédits d’impôt et des prestations qui leur sont offerts.

Le Plan d’action économique a mis en évidence les programmes suivants que nous avons administrés et offerts pour le compte des Canadiens.

La prestation fiscale pour le revenu du travail accordait un crédit d’impôt remboursable aux particuliers et aux familles ā faible revenu admissibles qui travaillent et qui font déjā partie de la population active, et encourageait les Canadiens ā se joindre ā la population active.

Pour l’année d’imposition 2009, le crédit d’impôt pour la rénovation domiciliaire était un crédit d’impôt non remboursable pour les dépenses admissibles engagées pour des travaux effectués ou des biens acquis pour une habitation admissible.

La prestation fiscale canadienne pour enfants était un paiement mensuel non imposable versé aux familles admissibles visant ā les aider ā subvenir aux besoins de leurs enfants de moins de 18 ans. Par l’intermédiaire du Plan d’action économique, le gouvernement fédéral a haussé le niveau ā partir duquel le supplément de la prestation nationale pour enfants pour les familles ā faible revenu et la prestation fiscale canadienne pour enfants sont éliminés progressivement, de sorte que les familles admissibles avec deux enfants ont pu recevoir une prestation supplémentaire allant jusqu’ā 436 $ ā compter de juillet 2009.

Les efforts que nous avons déployés au cours de la derničre année pour mettre en oeuvre les initiatives du Plan d’action démontrent notre engagement ā nous assurer que les Canadiens reįoivent tous les renseignements dont ils ont besoin pour respecter leurs obligations fiscales et pour tirer pleinement profit des épargnes fiscales auxquelles ils pourraient avoir droit.

[Footnote 1] Incluant les 816 millions de dollars en versements au programme du CIPH, qui sont émis par l’intermédiaire du processus de cotisation T1 plutôt que comme paiements comptants directs, le montant total des prestations et des crédits émis s’élčve ā 18,4 milliards de dollars.

Section III : Renseignements supplémentaires

Déclaration de responsabilité de la direction

Nous avons préparé les états financiers ci-joints de l’Agence du revenu du Canada conformément aux principes comptables utilisés pour préparer les états financiers du gouvernement du Canada. Les principales conventions comptables sont énoncées ā la note 2 complémentaire aux états financiers. Certaines informations présentées dans les états financiers, comme les comptes de régularisation et la provision pour créances douteuses, sont fondées sur les meilleures estimations et le jugement de la direction, compte tenu de l’importance relative. La direction de l’Agence est chargée d’assurer l’intégrité et l’objectivité des données présentées dans les présents états financiers. Les informations financičres soumises aux Comptes publics du Canada et incluses dans le rapport annuel de l’Agence concordent avec les présents états financiers.

Pour s’acquitter de ses obligations au chapitre de la comptabilité et de la présentation de rapports, la direction tient des comptes pour l’enregistrement des opérations financičres de l’Agence. La direction exploite aussi des systčmes de gestion financičre et de contrôle interne qui tiennent compte des coûts, des avantages et des risques. Ces systčmes sont conįus pour donner une assurance raisonnable que les opérations respectent les autorisations du Parlement et des autres parties telles que les provinces et les territoires, qu’elles sont exécutées en conformité avec les rčglements et la Loi sur la gestion des finances publiques, et qu’elles sont enregistrées de maničre ā rendre compte de l’utilisation des fonds et ā assurer la protection des actifs. Les systčmes de gestion financičre et de contrôle interne sont appuyés par des programmes de vérification interne. L’Agence veille également ā l’objectivité et ā l’intégrité des données de ses états financiers par la sélection soignée, la formation et le perfectionnement d’employés qualifiés, par des dispositions assurant une répartition appropriée des responsabilités et par des programmes de communication visant ā assurer la compréhension des rčglements, des politiques, des normes et des responsabilités de gestion dans toute l’organisation.

Le Conseil de direction doit veiller ā ce que la direction remplisse ses obligations en matičre de présentation de l’information financičre et de contrôle interne, responsabilité dont il s’acquitte par l’entremise de son Comité de vérification. Afin d’assurer l’objectivité et l’impartialité des états financiers, ces derniers sont révisés par le Comité de vérification et approuvés par le Conseil de direction. Le Comité de vérification est indépendant de la direction et tient des réunions ā intervalles réguliers avec cette derničre de męme qu’avec les vérificateurs internes et la vérificatrice générale du Canada. Les vérificateurs ont libre accčs au Comité de vérification.

La vérificatrice générale du Canada effectue une vérification indépendante et exprime des opinions sur les états financiers ci-joints.

La commissaire et premičre dirigeante,

L’administrateur supérieur des affaires financičres et sous-commissaire, Finances et administration,

Ottawa, Ontario

Le 23 août 2010

Renseignements sur le rendement financier – Crédits parlementaires

Introduction

Cette section du Rapport sur le rendement 2009-2010 fournit des renseignements sur le rendement de la gestion des ressources de l’Agence pour rendre compte au Parlement de l’utilisation des crédits en 2009-2010. Ces renseignements complčtent ceux qui sont fournis dans le profil des dépenses suivant chaque activité de programme et satisfont aux exigences visant les rapports ministériels sur le rendement.

Méthode d’établissement de rapports financier

Le financement de l’Agence du revenu du Canada (ARC) est attribué par le Parlement au moyen de crédits annuels (méthode de comptabilité de caisse modifiée). Dans cette section, l’ARC fait état de ses dépenses et de son rendement au Parlement et fournit des renseignements sur la gestion des crédits parlementaires selon la męme méthode. En plus des exigences précitées, l’ARC doit préparer ses états financiers annuels conformément aux principes comptables appliqués ā la préparation des états financiers du gouvernement du Canada (soit la méthode de comptabilité d’exercice intégrale). En conséquence, l’État des résultats vérifiés – Activités de l’Agence, de notre rapport annuel 2009-2010 comprend les éléments comme les services reįus ā titre gracieux par d’autres ministčres et organismes fédéraux. Nous présentons un rapprochement dans la note 3b de ce męme rapport.

L’ARC a participé ā un projet pilote du Secrétariat du Conseil de Trésor (SCT) afin d’élargir la comptabilité d’exercice au processus d’affectation des crédits et de budgétisation. Ainsi, l’ARC a préparé et inclus les états financiers prospectifs au Rapport sur les plans et priorités (RPP) de 2009-2010. L’information financičre est préparée selon une comptabilité d’exercice afin de renforcer l’obligation de rendre compte, d’accroître la transparence et d’améliorer la gestion financičre. En tant qu’élément de l’analyse du coût d’exploitation net, ce RMR compare les résultats réels aux états financiers prospectifs initiaux inclus dans le RPP de 2009-2010.

Information financičre de l’ARC

Activités de l’Agence

|

Budget principal des dépenses[Footnote 1]

|

|

|

Dépenses prévues[Footnote 2]

|

|

|

Autorisations totales [Footnote 3]

|

|

Les États financiers – Activités de l’Agence indiquent un total de 3 985,2 millions de dollars en crédits parlementaires utilisés (la note 3b de notre rapport annuel 2009-2010 fait le rapprochement avec le coût net des opérations). Pour arriver aux dépenses réelles totales de 4 406,5 millions de dollars indiqués dans cette section, nous avons ajouté trois autres éléments dont il est question dans les États financiers – Activités administrées : les versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’oeuvre, 205,5 millions de dollars; les allocations spéciales pour enfants, 215,3 millions de dollars; et les allocations pour frais de chauffage, 0,5 million de dollars (comprises dans le crédit 1, Dépenses des programmes).

Vue d’ensemble

En 2009-2010, le Parlement a approuvé 4 388 millions de dollars pour l’ARC dans le Budget principal des dépenses tel qu’il est présenté dans le Rapport sur les plans et les priorités 2009-2010 de l’ARC.

Le Budget principal des dépenses de 2009-2010 a été rajusté afin d’inclure :

- 147,1 millions de dollars pour le report de fonds inutilisés en 2008-2009;

- 70,9 millions de dollars pour les versements de prestations de maternité et d’indemnité de départ;

- 9,1 millions de dollars pour un rajustement ā la hausse aux revenus disponibles, principalement pour la fourniture de services ā Service Canada;

- 56,6 millions de dollars pour les conventions collectives;

- 12,3 millions de dollars pour les mesures budgétaires incluses dans le budget fédéral de 2009 ā l’appui du Plan d’action économique du Canada;

- 18,6 millions de dollars de Travaux publics et Services gouvernementaux Canada pour les services des locaux;

- 11,0 millions de dollars pour les programmes de publicité gouvernementale;

- 1,6 million de dollars pour les montants adjugés par une cour et la disposition des biens de la Couronne;

- 0,9 million de dollars pour l’accroissement de l’embauche d’étudiants dans la fonction publique fédérale;

- 6,3 millions de dollars pour l’initiative sur l’interopérabilité et la gérance financičres en soutien aux Systčmes administratifs d’entreprise;

- 40,0 millions de dollars pour la Réforme de l’administration de la taxe de vente provinciale;

- 56,0 millions de dollars pour les plans des régimes d’avantages sociaux des employés.

Ces augmentations sont rajustées par les réductions suivantes :

- 223,5 millions de dollars pour les versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’oeuvre;

- 2,0 millions de dollars pour les paiements aux agences de recouvrement privées;

- 5,7 millions de dollars pour les versements d’allocations spéciales pour enfants;

- 0.6 million de dollars pour la recherche sur l’opinion publique;

- 0,2 million de dollars transféré au Secrétariat du Conseil du Trésor pour soutenir la collectivité nationale des gestionnaires;

- 0.2 million de dollars transféré aux Affaires étrangčres et Commerce international en soutien au personnel de l’ARC dans les missions ā l’étranger.

Cela a résulté en autorisations approuvées totales de 4 586,2 millions de dollars pour 2009-2010, ce qui représente une augmentation en cours d’exercice de 4,5 % par rapport au Budget principal des dépenses.

Des autorisations totales de 4 586,2 millions de dollars, les dépenses réelles de l’ARC totalisent 4 406,5 millions de dollars, portant le solde inutilisé ā 179,6 millions de dollars ā la fin de l’exercice. Aprčs avoir tenu compte des ressources non utilisées liées aux fiducies résiduelles ā l’étranger, aux locaux et services immobiliers ainsi que les coûts pour les régime d’avantages sociaux des employés associés ā la conversion des autres coûts de fonctionnement aux coûts reliés au personnel, les 150,3 millions de dollars restant peuvent ętre utilisés par l’Agence en 2010-2011. Ce montant représente 3,3 % des autorisations totales.

Le report de 150,3 millions de dollars en 2010-2011 sera utilisé principalement pour des investissements prioritaires sélectionnés liés aux points qui suivent :

- Dépenses relatives ā des projets majeurs et d’infrastructure (p.ex., Restructuration des systčmes d’observation, compte d’épargne libre d’impôt, projets importants de services offerts aux locataires et infrastructures de la technologie de l’information).

- Crédits ā des fins spéciales (p.ex., Réforme de l’administration de la taxe de vente provinciale, Programmes d’aide et de partenariat de la Direction des organismes de bienfaisance, Administration de la TPS par le Ministčre du Revenu du Québec).

- Diverses autres pressions liées aux opérations et ā la charge de travail.

Revenus administrés par l’Agence

Les revenus totaux administrés par l’ARC s’élčvent ā quelque 279 milliards de dollars en 2009-2010, ce qui représente une baisse de 3 % par rapport aux 287,5 milliards de dollars administrés en 2008-2009.

Principales données financičres

Pour la période se terminant le 31 mars 2010

État de la situation financičre

Pour la période se terminant le 31 mars 2010

État des résultats

Il y a trois changements importants apportés ā l’administration des programmes qui ont influencé les résultats dans les états financiers.

En 2009, les provinces de l’Ontario et de la Colombie-Britannique ont conclu des protocoles d’entente avec le gouvernement du Canada afin d’harmoniser leur taxe de vente provinciale respective avec la taxe sur les produits et services (TPS) fédérale ā partir du 1er juillet 2010.

L’ARC a reįu un financement supplémentaire de 47,5 millions de dollars (y compris les cotisations versées au régime d’avantages sociaux des employés) en 2009-2010 afin d’assurer que les systčmes et les processus nécessaires étaient en place pour la mise en oeuvre de la TVH en Ontario et en Colombie Britannique, de communiquer les renseignements nécessaires aux entreprises et aux particuliers et d’intégrer les employés provinciaux touchés ā l’effectif de l’Agence. Le niveau de financement qui sera accordé dans les années subséquentes devrait ętre confirmé par le Conseil du Trésor dans un avenir rapproché.

La mise en oeuvre d’une administration harmonisée et la transition réussie des employés provinciaux continueront de représenter une priorité pour l’ARC en 2010-2011.

L’ARC a commencé le traitement des déclarations de revenus des entreprises (T2) harmonisées de l’Ontario, et offre également des services connexes, tels que les vérifications, les décisions, les interprétations, les oppositions et les appels. Ā ce titre, l’administration de l’impôt des sociétés de l’Ontario est entičrement intégrée aux opérations de base de l’ARC.

L’ARC a reįu du gouvernement fédéral un financement de 210,5 millions de dollars sur une période de quatre ans (de 2006-2007 ā 2009-2010) pour les coûts d’élaboration et de transition liés ā cette initiative. De ce montant, 83,2 millions de dollars ont été dépensés en 2009-2010. Dans le cadre du Protocole d’entente sur l’administration unique de l’impôt ontarien des sociétés signé le 6 octobre 2006, les gouvernements du Canada et de l’Ontario ont convenu de transférer l’administration de l’impôt des sociétés de l’Ontario du ministčre du Revenu de l’Ontario ā l’ARC ā compter de l’année d’imposition 2009. L’initiative de l’Administration de l’impôt sur le revenu des sociétés pour l’Ontario a désormais atteint ses principaux jalons, et tous les accords et les changements de systčme requis ont été mis en place en date d’avril 2009.

Au cours de l’exercice 2010, l’ARC a continué d’investir dans des importants systčmes de la TI pour assurer une exécution de programme moderne et efficace. L’Agence avait plusieurs projets de grande envergure qui ont nécessité des investissements importants dans le développement des systčmes informatiques. Combinés aux acquisitions d’équipement de TI, l’Agence a investi 137 millions de dollars en immobilisations reliées aux TI au cours de cet exercice financier. La valeur de ces nouvelles immobilisations a été compensée par l’amortissement de 87 millions de dollars en 2009-2010.

Le tableau suivant donne un aperįu des investissements en technologie de l’information qui ont été comptabilisés ā titre d’immobilisation au cours des quatre derničres années.

Analyse du coût d’exploitation net

Le coût d’exploitation net de 2009-2010 de l’Agence a diminué de 24 millions de dollars comparativement ā 2008-2009. Les charges de l’Agence se chiffrent ā 4 441 millions de dollars en 2009-2010 (2008-2009 – 4 434 millions de dollars) (voir la Note 9 des états financiers – Activités de l’Agence pour la ventilation des charges par catégorie). Aprčs ajustement pour les revenus non fiscaux de 569 millions de dollars (2008-2009 – 538 millions de dollars), le coût d’exploitation net se chiffre ā 3 872 millions de dollars, tel que démontré ci-dessous :

Table 1 Détails du coût d’exploitation net

Les charges de l’Agence sont constituées de 73 % de charges relatives au personnel (salaires, autres indemnités et avantages) et de 27 % de charges non relatives au personnel, tel qu’il est illustré par la figure ci dessous.