Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - Gendarmerie royale du Canada

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Section III: Renseignements supplémentaires

TABLEAUX FINANCIERS – SOMMAIRE DES RÉSULTATS STRATÉGIQUES DE LA GRC EN FONCTION DE L’ARCHITECTURE DES ACTIVITÉS DE PROGRAMME

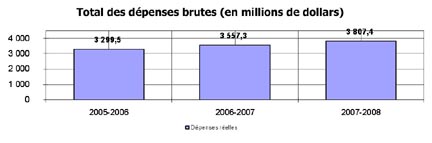

Tableau 1 : Comparaison des dépenses prévues et des dépenses réelles (ETP compris)

| Activité de programme (en millions de dollars) |

Dépenses réelles 2005-2006 |

Dépenses réelles 2006-2007 |

2007-2008 | |||

| Budget principal | Dépenses prévues | Total des autorisations | Dépenses réelles | |||

| Opérations fédérales et internationales | 579,7 | 626,0 | 685,5 | 796,5 | 834,4 | 659,5 |

| Services de police de protection | 125,7 | 108,9 | 112,3 | 129,0 | 149,5 | 140,1 |

| Services de police communautaires, contractuels et autochtones | 1 991,8 | 2 140,7 | 2 335,1 | 2 378,7 | 2 543,9 | 2 289,0 |

| Opérations relatives aux renseignements criminels | 71,6 | 81,8 | 85,5 | 91,5 | 91,7 | 90,8 |

| Opérations relatives ā la police technique | 168,8 | 190,8 | 187,2 | 198,8 | 217,0 | 212,5 |

| Soutien des services de police | 67,3 | 84,0 | 70,7 | 72,1 | 81,5 | 91,4 |

| Services nationaux de police | 161,9 | 170,9 | 144,1 | 158,0 | 174,1 | 178,0 |

| Enregistrement des armes ā feu, délivrance des permis et infrastructure de soutien | 68,5 | 74,2 | 66,5 | 66,5 | 70,3 | 49,9 |

| Politiques, rčglements, communication et intégration du portefeuille | 2,4 |

3,9 | 3,9 | 4,5 | 12,4 | |

| Pensions aux termes de la Loi sur la continuation des pensions de la GRC | 23,6 | 20,4 | 23,0 | 23,0 | 19,6 | 19,6 |

| Indemnisation des membres de la GRC pour blessures subies dans l’exercice de leurs fonctions | 39,1 | 55,1 | 55,8 | 55,8 | 65,0 | 62,0 |

| Paiements au titre d’indemnisation des accidentés du travail aux survivants des membres de la GRC | 1,4 | 2,0 | 1,5 | 1,5 | 2,1 | 2,1 |

| Pensions aux familles des membres de la GRC qui ont perdu la vie dans l’exercice de leurs fonctions | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Total | 3 299,5 |

3 557,3 | 3 771,2 | 3 975,4 | 4 253,6 | 3 807,4 |

| Moins : revenus non disponibles | 107,2 | 99,3 | N/A | 107,5 | N/A | 109,5 |

|

Plus : coût des services reįus ā titre gracieux |

201,9 | 221,5 | N/A | 209,2 | N/A | 215,0 |

| Coût net pour la GRC | 3 394,2 | 3 679,5 | 3 771,2 | 4 077,1 | 4 253,6 | 3 912,9 |

| Équivalents temps plein (ETP) | 23 578,8 | 24 786,4 | N/A | 27 669,0 | N/A | 26 299,0 |

Note : Les chiffres étant arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

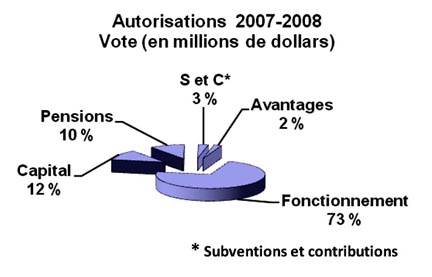

Tableau 2 : Postes votés et postes législatifs

| Besoins financiers par autorisation (en millions de dollars) | ||||

|

Crédit |

2007-2008 | |||

|

Budget principal des dépenses

|

Dépenses prévues

|

Autorisations totales

|

Dépenses réelles

|

|

|

Gendarmerie royale du Canada – Programme d’application de la loi

|

||||

|

45 Dépenses de fonctionnement

|

1 259,0 | 1 313,0 | 1 990,2 | 1 769,9 |

|

50 Dépenses en capital

|

197,9 | 217,0 | 328,5 | 233,7 |

|

55 Subventions et contributions

|

43,7 | 43,7 | 82,0 | 77,5 |

|

(S) Pensions et autres avantages sociaux des employés – membres de la GRC

|

288,6 | 288,6 | 283,2 | 283,2 |

|

(S) Contributions aux avantages sociaux des employés

|

51,1 | 51,1 | 63,3 | 63,3 |

|

(S) Pensions en vertu de la Loi sur la continuation des pensions de la GRC

|

23,0 | 23,0 | 19,6 | 19,6 |

| Total pour la GRC | 1 863,3 | 1 936,4 | 2 766,8 | 2 447,2 |

|

Notes : Le total des autorisations équivaut ā la somme des montants prévus dans le Budget principal des dépenses et dans le Budget supplémentaire des dépenses ainsi que des autres autorisations accordées ā la GRC. Les chiffres étant arrondis, leur somme peut ne pas correspondre aux totaux indiqués. De plus, 11,9 millions de dollars ont été obtenus de l'aliénation de biens excédentaires de l'État. De ce montant, une tranche de 7,9 millions de dollars a été dépensée. Le solde fera l'objet d'une autorisation de dépenser en 2008-2009. Les chiffres présentés ci-dessus ne comprennent pas les remboursements de montants portés aux recettes d'exercices précédents (662 092 $). |

||||

Tableau 13 : États financiers

États Financiers

(non vérifiés)

de la

GENDARMERIE ROYALE DU CANADA

pour l’exercice terminé

le 31 mars 2008

Déclaration de responsabilité de la direction

La responsabilité de l’intégrité et de l’objectivité des états financiers ci-joints pour l’exercice terminé le 31 mars 2008 et toute l’information figurant dans ces états incombe ā la direction de la Gendarmerie Royale du Canada (GRC). Ces états financiers ont été préparés par la direction conformément aux conventions comptables du Conseil du Trésor, qui sont conformes aux principes comptables généralement reconnus du Canada pour le secteur public.

La direction est responsable de l’intégrité et de l’objectivité de l’information présentée dans les états financiers. Certaines informations présentées dans les états financiers sont fondées sur les meilleures estimations et le jugement de la direction et tiennent compte de l’importance relative. Pour s’acquitter de ses obligations au chapitre de la comptabilité et de la présentation des rapports, la direction tient des comptes qui permettent l’enregistrement centralisé des opérations financičres du ministčre. L’information financičre soumise pour la préparation des Comptes publics du Canada et incluse dans le Rapport ministériel sur le rendement de la GRC concorde avec les états financiers ci-joints.

La direction possčde un systčme de gestion financičre et de contrôle interne conįu pour fournir une assurance raisonnable que l’information financičre est fiable, que les actifs sont protégés et que les opérations sont conformes ā la Loi sur la gestion des finances publiques, qu’elles sont exécutées en conformité avec les rčglements, qu’elles respectent les autorisations du Parlement et qu’elles sont comptabilisées de maničre ā rendre compte de l’utilisation des fonds du gouvernement. La direction veille également ā l’objectivité et ā l’intégrité des données de ses états financiers par la sélection appropriée, la formation et le perfectionnement d’employés qualifiés, par une organisation assurant une séparation appropriée des responsabilités et par des programmes de communication visant ā assurer la compréhension des rčglements, des politiques, des normes et des responsabilités de gestion dans l’ensemble de la GRC.

Les états financiers de la GRC n’ont pas fait l’objet d’une vérification.

| Le Commissaire William J.S. Elliott | Alain P. Séguin, Dirigeant Principal des Finances et de l'Administration |

Ottawa, Canada

Le 5 août 2008

État des résultats (non vérifié)

Pour l’exercice terminé le 31 mars 2008

(en milliers de dollars)

| 2008 | 2007 | |

| CHARGES (note 4) | ||

| Services de police communautaires, contractuels et autochtones | 2 386 135 | 2 245 564 |

| Opérations fédérales et internationales | 691 887 | 648 497 |

| Opérations relatives ā la police technique | 220 629 | 204 446 |

| Services de police nationaux | 197 752 | 183 421 |

| Services de police de protection | 146 484 | 116 024 |

| Opérations relatives aux renseignements criminels | 94 573 | 85 920 |

| Service de soutien aux services de police | 89 259 | 85 742 |

| Infrastructure d’enregistrement et d’appui des armes ā feu | 49 135 | 84 192 |

| Intégration des politiques de la communication et du portefeuille des armes ā feu | 13 009 | 2 604 |

| Autres activités | 83 821 | 77 627 |

| Total des charges | 3 972 684 | 3 734 037 |

| REVENUES (note 5) | ||

| Services de police communautaires, contractuels et autochtones |

1 386 391

|

1 347 642

|

| Services de police nationaux |

14 688

|

15 545

|

| Autres activités |

42 266

|

34 569

|

| Total des revenus |

1 443 345

|

1 397 756

|

| COÛT DE FONCTIONNEMENT NET |

2 529 339

|

2 336 281

|

| Les notes font partie intégrante des états financiers. | ||

État de la situation financičre (non vérifié)

Au 31 mars 2008

(en milliers de dollars)

| 2008 | 2007 | |

| ACTIFS |

|

|

| Actifs financier | ||

| Débiteurs et avances (note 6) | 570 860 | 364 510 |

|

Total de l’actif financier

|

570 860 | 364 510 |

| Actif non financier | ||

|

Stocks non destinés ā la revente |

44 133 | 36 917 |

| Immobilisations corporelles (note 7) | 1 160 654 | 1 103 518 |

| 1 204 787 | 1 140 435 | |

|

Total des actifs non financiers

|

1 775 647 | 1 504 945 |

| Passifs et Avoir du Canada | ||

| PASSIFS | ||

|

Créditeurs et charges ā payer (note 8) |

364 199 | 307 983 |

| Indemnités de vacances et congés compensatoires | 191 138 | 185 431 |

| Compte de pension des membres de la GRC (note 9) | 12 052 621 | 11 703 416 |

| Revenus reportés (note 10) | 110 350 | 103 753 |

| Indemnités de départ (note 11) | 461 683 | 439 453 |

| Autres éléments de passif (note 12) | 9 242 | 8 419 |

|

Total du passif

|

13 189 233 | 12 748 455 |

| AVOIR DU CANADA | (11 413 586) | (11 243 510) |

| Total | 1 775 647 | 1 504 945 |

| Passifs éventuels (note 13) |

||

| Obligations contractuelles (note 14) | ||

| Les notes font partie intégrante des états financiers. | ||

État de l’avoir du Canada (non vérifié)

Pour l’exercice terminé le 31 mars 2008

(en milliers de dollars)

| 2008 | 2007 | |

| Avoir du Canada, début de l’exercice | 11 243 510 | 10 693 793 |

| Coût de fonctionnement net | 2 529 339 | 2 336 281 |

| Crédits de l’exercice utilisés (note 3) | (2 455 813) | (2 297 710) |

| Revenus non disponibles pour dépenser | 96 719 | 124 488 |

| Remboursement de dépenses des exercices précédents | 8 531 | 7 737 |

| Variation de la situation nette du Trésor (note 3) | 206 315 | 600 376 |

| Services reįus gratuitement des autres ministčres (note 15) | (215 015) | (221 455) |

| Avoir du Canada, fin de l’exercice | 11 413 586 | 11 243 510 |

| Les notes font partie intégrante des états financiers. | ||

État des flux de trésorerie (non vérifié)

Pour l’exercice terminé le 31 mars 2008

(en milliers de dollars)

| 2008 | 2007 | |

| ACTIVITÉS DE FONCTIONNEMENT | ||

| Coût de fonctionnement net | 2 529 339 | 2 336 281 |

| Éléments n’affectant pas l’encaisse | ||

|

Amortissement d’immobilisations corporelles

|

(136 892) | (125 580) |

|

Pertes sur aliénation, radiation d’actifs et ajustements dans les immobilisations corporelles

|

(8 593) | (15 976) |

|

Services reįus gratuitement des autres ministčres

|

(215 015) | (221 455) |

| Variations de l’état de la situation financičre: | ||

|

Augmentation (diminution) des actifs financiers

|

206 350 | (148 315) |

|

Augmentation (diminution) des stocks non destinés ā la revente

|

7 216 | (1 010) |

|

Diminution des charges payées d’avance

|

– | (831) |

|

Augmentation du passif

|

(440 778) | (465 100) |

| Encaisse utilisée par les activités de fonctionnement | 1 941 627 | 1 358 014 |

| Activités d’investissement en immobilisations | ||

|

Acquisition d’immobilisations corporelles

|

206 853 | 211 174 |

|

Produits de l’aliénation ou de transferts d’immobilisations corporelles

|

(4 232) | (4 079) |

| Encaisse utilisée par les activités d’investissement en immobilisation | 202 621 | 207 095 |

| Activités de financement | ||

| Encaisse nette fournie par le gouvernement du Canada | (2 144 248) | (1 565 109) |

| Les notes font partie intégrante de ces états financiers | ||

GENDARMERIE ROYALE DU CANADA

Notes aux états financiers (non vérifiées)

Pour l’exercice terminé le 31 mars 2008

1. Mandat et objectifs

La Gendarmerie royale du Canada (GRC) le service de police national du Canada est une agence relevant du ministčre de la Sécurité publique et Protection civile.

Le mandat de la GRC est fondé sur l’autorité et les responsabilités qui lui sont conférées par l’article 18 de la Loi sur la Gendarmerie royale du Canada. Son mandat est d’appliquer la loi, de prévenir le crime, de maintenir la paix, l’ordre et la sécurité. Notre architecture des activités de programme (AAP) met en évidence dix activités :

- Services de police communautaires, contractuels et autochtones

Ces services contribuent ā assurer la sécurité des foyers et des communautés en offrant des services de police ā diverses communautés dans huit provinces (exception faite du Québec et de l’Ontario) et dans trois territoires, par le truchement d’ententes de partage des coûts entre le gouvernement fédéral et les gouvernements provinciaux et territoriaux et les administrations municipales et autochtones.

- Opérations fédérales et internationales

Les services de police fédérale offrent des services de protection, d’enquęte, d’application de la loi et de police au gouvernement fédéral, ā ses ministčres et organismes et aux Canadiens.

- Opérations relatives ā la police technique

L’établissement de politiques et prestation de conseils et de services de gestion afin de prévoir, de rechercher, de créer et d’assurer la disponibilité d’outils techniques et de connaissances spécialisées grâce auxquels les membres sur le terrain et les partenaires peuvent mieux exécuter leur devoir, soit prévenir et enquęter sur les actes criminels et appliquer la loi, assurer la protection contre le terrorisme et exercer leurs fonctions dans un milieu sûr et sécuritaire.

- Services de police nationaux

Ces services contribuent ā la sécurité des foyers et des communautés, pour les Canadiens, par l’acquisition, l’analyse, la répartition et l’entreposage d’applications scientifiques et technologiques qui sont mises ā la disposition de toutes les agences canadiennes accréditées d’application de la loi.

- Services de police de protection

Les services de police de protection dirigent la planification, la mise en oeuvre, la gestion et le suivi du Programme national de protection de la sécurité de la GRC, incluant la protection des dignitaires, la sécurité lors d’événements majeurs et d’initiatives spéciales, dont les sommets dirigés par le premier ministre ā caractčre international.

- Opérations relatives aux renseignements criminels

Un programme national de gestion des informations et des renseignements pour dépister et prévenir les actes criminels de groupes organisés, de nature grave ou qui menacent la sécurité nationale au Canada ou ā l’étranger et qui ont une incidence sur le Canada.

- Services de soutien aux services de police

Les services de soutien appuient la GRC dans son rôle en tant que corps de police.

- Infrastructure d’enregistrement et d’appui des armes ā feu

L’exécution d’activités relatives ā la délivrance de permis ā l’aide des activités des contrôleurs des armes ā feu fédéraux (CAF), des ententes avec les autres ministčres fédéraux et la gestion des rôles et des relations des CAF provinciaux; l’enregistrement des armes ā feu dans le Registre canadien des armes ā feu (RCAF) et l’appui aux agences publiques au moyen d’activités de délivrance de permis et d’enregistrement; l’exploitation du Bureau central du traitement et du centre d’appels 1 800; la tenue et l’analyse des données relatives au rendement du Programme, et la gestion de l’infrastructure technologique de l’information du Programme et de son interface avec d’autres bases de données.

- Intégration des politiques, de la communication et du portefeuille des armes ā feu

Les activités visent ā appuyer le développement et la recherche en matičre de politiques stratégiques; coordonner l’évaluation et les propositions législatives ou réglementaires; l’intégration des initiatives de l’agence et du portefeuille; la planification et la mise en oeuvre de projets de consultation et de collaboration avec les partenaires du Programme, les collectivités autochtones et d’autres communautés, le secteur bénévole et communautaire, d’autres gouvernements, et les groupes professionnels;

la gestion ou la participation aux initiatives internationales; la production de matériel de communication visant ā soutenir la conformité au programme; la réponse aux requętes des clients et des parlementaires; les activités relatives ā l’AIPRP et des services exécutifs; les services de traduction et de révision.

- Structure organisationnelle

Cette activité comprend les services administratifs essentiels nécessaires au fonctionnement efficace de l’organisation. Les coûts liés ā cette activité sont distribués parmi toutes les autres activités du programme.

2. Sommaire des principales conventions comptables

Les états financiers ont été préparés conformément aux conventions comptables du Conseil du Trésor, qui sont conformes aux principes comptables généralement reconnus du Canada pour le secteur public.

(a) La GRC est principalement financée par le biais de crédits parlementaires du gouvernement du Canada. Les crédits consentis B la GRC ne correspondent pas B la présentation des rapports financiers prévus dans les principes comptables généralement reconnus, étant fondés dans une large mesure sur les besoins de trésorerie. Ainsi, les postes consignés dans l’état des résultats et dans l’état de la situation financičre ne sont pas nécessairement les mLmes que ceux auxquels il est pourvu par les crédits parlementaires. La note 3 établit un rapprochement général entre les deux types de rapports financiers.

(b) Le ministčre fonctionne au moyen du Trésor, qui est administré par le receveur général du Canada. La totalité de l’encaisse reįue par la GRC est déposée au Trésor, et tous les décaissements faits par la GRC sont prélevés sur le Trésor. L’encaisse nette fournie par le gouvernement est la différence entre toutes les rentrées de fonds et toutes les sorties de fonds, y compris les opérations entre les ministčres au sein du gouvernement fédéral.

(c) La variation de la situation nette du Trésor correspond ā la différence entre l’encaisse nette fournie par le gouvernement et les crédits utilisés au cours d’un exercice, ā l’exclusion du montant des revenus non disponibles comptabilisés par le ministčre. Il découle d’écarts temporaires entre le moment oų une opération touche un crédit et le moment oų elle est traitée par le Trésor.

(d) Les revenus sont comptabilisés dans la période au cours de laquelle l’opération ou l’événement sous-jacent est survenu. Les revenus déjā encaissés mais non réalisés, ou non dépensés conformément B des restrictions externes, sont enregistrés comme des revenus reportés.

(e) Les charges sont consignées lorsque l’opération ou l’événement sous-jacent a eu lieu, sous réserve de ce qui suit :

- Les subventions sont constatées dans l’année au cours de laquelle le paiement est dû ou au cours de laquelle le bénéficiaire a satisfait aux critčres d’admissibilité ou a rempli les conditions de l’accord de transfert.

- Les contributions sont constatées dans l’année au cours de laquelle le bénéficiaire a satisfait aux critčres d’admissibilité.

- Les indemnités de vacances et de congés compensatoires sont passées en charges au fur et ā mesure que les employés en acquičrent le droit en vertu de leurs conditions d’emploi respectives.

- Les services fournis gratuitement par d’autres ministčres pour les locaux, les cotisations de l’employeur aux régimes de soins de santé et de soins dentaires, la protection assurée par les lois sur les accidents du travail et les services juridiques sont comptabilisés ā titre de charges de fonctionnement ā leur coût estimatif.

(f) Avantages sociaux futurs

- Prestations de retraite pour les fonctionnaires: Les employés admissibles participent au Régime de retraite de la fonction publique, un régime multi employeurs administré par le gouvernement du Canada. Les cotisations du ministčre au régime sont passées en charges dans l’exercice au cours duquel elles sont engagées et elles représentent l’obligation totale du ministčre découlant du régime. En vertu des dispositions législatives en vigueur, le ministčre n’est pas tenu de verser des cotisations au titre de l’insuffisance actuarielle du régime.

- Prestations de retraite pour les membres de la GRC: Le gouvernement du Canada parraine divers avantages sociaux futurs destinés aux employés, comme les régimes de retraite et les prestations d’invalidité, qui s’appliquent aux membres de la GRC. Le ministčre administre les prestations de retraite pour le compte des membres de la GRC. Le passif actuariel et les divulgations liées ā ces avantages sociaux futurs figurent dans les états financiers du gouvernement du Canada. Cela diffčre de la comptabilité et des divulgations des avantages sociaux futurs des membres de la GRC qui figurent dans les présents états financiers oų la charge de retraite correspond aux contributions annuelles du ministčre au coût du service actuel. En plus de ses contributions normales, le ministčre est tenu également, en vertu de la loi actuelle, de fournir des contributions ā la suite des insuffisances actuarielles dans le Régime de pension de retraite de la GRC. Ces contributions sont passées en charge au cours de l’exercice oų elles sont portées au crédit du Régime. Ce traitement comptable correspond au financement accordé par le biais de crédits parlementaires.

- Indemnités de départ : Les employés et les membres de la GRC ont droit ā des indemnités de départ, prévues dans leurs conventions collectives ou les conditions d’emploi. Le coût de ces indemnités s’accumule ā mesure que les employés effectuent les services nécessaires pour les gagner. Le coût des avantages sociaux gagnés par les employés et les membres de la GRC est calculé ā l’aide de l’information provenant des résultats du passif déterminé sur une base actuarielle pour les prestations de départ pour l’ensemble du gouvernement.

(g) Les comptes débiteurs des entités externes sont présentés comme des montants qui devraient se réaliser. Une provision est créée pour les comptes débiteurs dont le recouvrement est jugé incertain.

(h) Passifs éventuels : Le passif éventuel représente des obligations possibles qui peuvent devenir des obligations réelles selon que certains événements futurs se produisent ou non. Dans la mesure oų l’événement futur risque de se produire ou non et si l’on peut établir une estimation raisonnable de la perte, on comptabilise un passif estimatif et une charge. Si la probabilité ne peut ętre déterminée ou s’il est impossible de faire une estimation raisonnable du montant, l’éventualité est présentée dans les notes complémentaires aux états financiers.

(i) Passifs environnementaux : Les passifs environnementaux reflčtent les coûts estimatifs liés ā la gestion et ā la remise en état des sites contaminés. Ā partir des meilleures estimations de la direction, on comptabilise un passif et une charge lorsque la contamination se produit ou lorsque le ministčre est mis au courant de la contamination et est obligé ou probablement obligé d’assumer ces coûts. S’il n’est pas possible de déterminer la probabilité de l’obligation du ministčre d’assumer ces coûts ou s’il est impossible de faire une estimation raisonnable du montant, les coûts sont présentés ā titre de passif éventuel dans les notes complémentaires aux états financiers.

(j) Stocks non destinés ā la revente : ces éléments comprennent des pičces de rechange et des fournitures détenues aux fins de la prestation future des programmes et ne sont pas destinés ā la revente. Les stocks sont évalués au prix coûtant. Lorsqu’ils n’ont plus de potentiel d’utilisation, ils sont évalués soit au prix coûtant, soit ā la valeur de réalisation nette, le montant le moins élevé étant retenu.

(k) Opérations en devise étrangčre : Les opérations en devises sont converties en dollars canadiens aux taux de change en vigueur ā la date de la transaction. Les actifs et les passifs en devises étrangčres sont convertis selon les taux en vigueur au 31 mars. Les gains résultant de la conversion de devises sont présentés sous la rubrique Ŧ autres revenus ŧ ā la note 5. Les pertes sont présentées sous la rubrique Ŧ autres charges ŧ ā la note 4.

(l) Immobilisations corporelles: Toutes les immobilisations corporelles et les améliorations locatives dont le coût initial est d’au moins 10 000 $ sont comptabilisées ā leur coût d’achat. Les immobilisations corporelles n’incluent pas les biens incorporels, les œuvres d’art et les trésors historiques ayant une valeur culturelle, esthétique ou historique, les biens situés dans les réserves indiennes et les collections dans les musées.

L’amortissement de ces immobilisations se fait de faįon linéaire sur la durée de vie utile estimative des immobilisations comme suit :

| Classe d'immobilisation | Sous-classe d'immobilisation | Période d'amortissement |

| Bâtiments | 20 ā 30 ans | |

| Ouvrages et infrastructures | 20 ans | |

| Matériels et outillages | Matériels et outillages | 5 ā 15 ans |

| Informatique – Matériels | 4 ā 7 ans | |

| Informatique – Logiciels | 3 ā 7 ans | |

| Transport | Transport maritime | 10 ā 15 ans |

| Transport aérien | 10 ans | |

| Transport routier (non-militaire) | 3 ā 5 ans | |

| Transport routier (militaire) | 10 ans | |

| Améliorations locatives | Durée du bail |

Dans le cours normal de ses activités, la GRC construit des immeubles et autres immobilisations et développe des logiciels. Les coûts associés sont accumulés comme immobilisations en construction jusqu’au point de mise en service.

On ne prend aucun amortissement jusqu’ā ce que l’immobilisation soit mise en service.

(m) Les dépenses pour les propriétés intellectuelles telles que licence, brevet, droits d’auteur sont passés ā la charge dans la période oų la dépense a lieu.

(n) Incertitude relative ā la mesure : La préparation de ces états financiers conformément aux conventions comptables du Conseil du Trésor du Canada, qui sont conformes aux principes comptables généralement reconnus du Canada pour le secteur public, exige de la direction qu’elle fasse des estimations et pose des hypothčses qui influent sur les montants déclarés des actifs, des passifs, des revenus et des charges présentés dans les états financiers. Au moment de la préparation des présents états financiers, la direction considčre que les estimations et les hypothčses sont raisonnables. Les principaux éléments pour lesquels des estimations sont faites sont le passif éventuel, les passifs environnementaux, le passif pour les indemnités de départ et la durée de vie utile des immobilisations corporelles. Les résultats réels pourraient différer des estimations de maničre significative. Les estimations de la direction sont examinées périodiquement et, ā mesure que les rajustements deviennent nécessaires, ils sont constatés dans les états financiers de l’exercice oų ils sont connus.

3. Crédits parlementaires

La GRC reįoit la plus grande partie de son financement au moyen de crédits parlementaires annuels. Les éléments comptabilisés dans l’état des résultats et l’état de la situation financičre d’un exercice peuvent ętre financés au moyen de crédits parlementaires qui ont été autorisés dans des exercices précédents, pendant l’exercice en cours ou qui le seront dans des exercices futurs. En conséquence, les résultats de fonctionnement nets de la GRC diffčrent selon qu’ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la comptabilité d’exercice. Les différences sont rapprochées dans les tableaux suivants :

(a) Rapprochement du coût de fonctionnement net et des crédits parlementaires de l’exercice en cours :

|

|

2008 | 2007 |

|

(en milliers de dollars) |

||

| Coût de fonctionnement net | 2,529,339 | 2,336,281 |

| Rajustements pour les postes ayant une incidence sur le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les crédits : | ||

| Ajouter (déduire) : | ||

|

Services reįus gratuitement des autres ministčres

|

(215,015) | (221,455) |

|

Revenue non disponible pour dépenser

|

96,719 | 124,488 |

|

Amortissement des immobilisations corporelles

|

(136,892) | (125,580) |

|

Remboursements de dépenses des exercices précédents

|

8,531 | 7,737 |

|

Augmentation des indemnités de départ

|

(22,230) | (14,709) |

|

Transfert de coût des immobilisations en construction

|

122,808 | 128,072 |

|

Augmentation des indemnités de vacances et congés compensatoires

|

(9,916) | (2,043) |

|

Augmentation du passif pour les sites contaminés

|

(524) | (1,203) |

|

Perte nette sur aliénation et radiation des immobilisations corporelles

|

(12,249) | (15,921) |

|

Autres

|

(7,627) | (1,282) |

|

Sous-total

|

2,352,944 | 2,214,385 |

| Rajustements pour les postes sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les crédits | ||

|

Ajouter (déduire) : |

||

|

Acquisition d’immobilisations corporelles

|

86 764 | 78 207 |

|

Avances

|

(8) | 173 |

|

Achat des stocks

|

16 113 | 5 776 |

|

Charges payées d’avance

|

– | (831) |

| Crédits de l’exercice en cours utilisés | 2 455 813 | 2 297 710 |

(b) Crédits fournis et utilisés :

|

(b) Crédits fournis et utilisés : |

||

|

|

2008 | 2007 |

|

(en milliers de dollars) |

||

|

Dépenses de fonctionnement |

1 990 204 | 1 721 843 |

| Dépenses en capital | 328 460 | 292 555 |

| Subventions et contributions | 81 956 | 74 846 |

| Montants statutaires | 378 782 | 374 004 |

| Moins : | ||

| Crédits disponibles pour emploi dans les exercices ultérieurs | (4 060) | (3 543) |

| Crédits annulés – Fonctionnement | (319 529) | (161 995) |

| Crédits de l’exercice en cours utilisés | 2 455 813 | 2 297 710 |

(c) Rapprochement de l’encaisse nette fournie par le gouvernement et des crédits

de l’exercice en cours utilisés :

|

|

2008 | 2007 |

|

(en milliers de dollars) |

||

| Encaisse nette fournie par le gouvernement |

2 144 248

|

1 565 109 |

| Revenu non disponible pour dépenser |

96 719

|

124 488 |

| Remboursement de dépenses des exercices précédents | 8 531 | 7 737 |

| 2 249 498 | 1 697 334 | |

| Variation de la situation nette du Trésor: | ||

|

Variation des débiteurs et avances

|

(206 350) | 148 315 |

|

Variation des stocks non destinés ā la revente

|

(7 216) | 1 010 |

|

Variation des créditeurs et des charges ā payer

|

56 216 | 37 681 |

|

Variation des charges payées d’avance

|

– | 831 |

|

Variation du passif découlant des régime de retraite

|

349 205 | 380 602 |

|

Variation des revenus reportés

|

6 597 | 28 225 |

|

Variation des autres éléments du passif

|

823 | 1 840 |

|

Autres ajustements

|

7 040 | 1 872 |

| 206 315 | 600 376 | |

| Crédits de l'exercice en cours utilisés | 2 455 813 | 2 297 710 |

4. Dépenses

Le tableau suivant présente le détail des dépenses par catégorie :

|

|

2008 | 2007 | |

|

(en milliers de dollars) |

|||

| Charges opérationnelles : | Salaires et avantages sociaux | 2 609 985 | 2 471 754 |

| Services professionnels et spéciaux | 326 604 | 305 489 | |

| Déplacement et réinstallation | 167 412 | 152 530 | |

| Amortissement | 136 892 | 125 580 | |

| Installations | 118 695 | 108 893 | |

| Services publics, fournitures et approvisionnements |

115 521 | 105 260 | |

| Frais de réparations et d’entretien | 99 639 | 88 732 | |

| Communications | 46 926 | 44 457 | |

| Locations | 27 028 | 26 013 | |

| Provision pour indemnités de départ | 22 230 | 14 708 | |

| Pertes sur l’aliénation et radiation | 12 779 | 16 157 | |

| Information | 5 558 | 3 958 | |

| Autres charges opérationnelles |

191 452 | 186 605 | |

| Sous-total | 3 880 721 | 3 650 136 | |

|

Transferts :

|

Subventions compensatoires aux individus | 78 696 | 72 261 |

| Paiement de transfert – Autres paliers gouvernementaux | 12 470 | 11 076 | |

| Paiement de transfert – Groupes et organisations des Premičres nations | 198 | 178 | |

| Autres | 599 | 386 | |

| Sous-total | 91 963 | 83 901 | |

| Total des charges | 3 972 684 | 3 734 037 | |

5. Revenus

Le tableau suivant présente le détail des dépenses par catégorie :

|

|

2008 | 2007 |

|

(en milliers de dollars) |

||

| Services de police | 1 428 039 | 1 381 340 |

| Enregistrement des armes ā feu | 7 742 | 6 245 |

| Autres revenus |

7 564 | 10 171 |

| Total des revenus | 1 443 345 | 1 397 756 |

6. Débiteurs et Avances :

Le tableau suivant présente le détail des débiteurs et avances par catégorie :

|

|

2008 | 2007 |

|

(en milliers de dollars) |

||

| Débiteurs reįus d’autres ministčres et organismes fédéraux | 228 326 | 23 280 |

| Débiteurs externes | 332 259 | 331 168 |

| 560 585 | 354 448 | |

| Moins : provision pour créances douteuses sur les débiteurs externes | (293) | (293) |

| Total net des débiteurs | 560 292 | 354 155 |

| Avances temporaires | 8 062 | 7 815 |

| Avances permanentes | 2 506 | 2 540 |

| Total des avances | 10 568 | 10 355 |

| Total des débiteurs et avances | 570 860 | 364 510 |

7. Immobilisations corporelles

|

Coût |

||||

| Solde ouverture | Acquisition et ajustements | Aliénations et radiations | Solde clôture | |

| Terrains | 42 537 | 1 696 | 45 | 44 188 |

| Bâtiments | 763 950 | 30 773 | 1 783 | 792 940 |

| Ouvrages et infrastructures | 13 247 | 23 280 | – | 36 527 |

| Matériels et outillages |

524 861 | 20 968 | 466 | 545 363 |

| Transport | 461 272 | 66 955 | 41 675 | 486 552 |

| Améliorations locatives |

12 254 | 5 915 | – | 18 169 |

| Actifs en construction |

185 029 | 57 266 | 3 740 | 238 555 |

| Total | 2 003 150 | 206 853 | 47 709 | 2 162 294 |

|

Amortissements cumulés |

||||

| Solde ouverture | Amortissement et ajustements |

Aliénations et radiations | Solde clôture | |

| Terrains | ||||

| Bâtiments | 352 842 | 32 029 | 1 407 | 383 464 |

| Ouvrages et infrastructures | 1 330 | 1 574 | – | 2 904 |

| Matériels et outillages |

309 510 | 50 108 | 452 | 359 166 |

| Transport | 232 863 | 51 270 | 33 025 | 251 108 |

| Améliorations locatives |

3 087 | 1 911 | – | 4 998 |

| Actifs en construction |

– | – | – | – |

| Total | 899 632 | 136 892 | 34 884 | 1 001 640 |

La charge d’amortissement pour l’exercice terminé le 31 mars 2008 s’élčve ā 136 892 $

(2007 – 125 580$)

|

Valeur comptable nette |

||

|

2008

|

2007

|

|

| Terrains |

44 188

|

42 537

|

| Bâtiments |

409 476

|

411 108

|

| Ouvrages et infrastructures |

33 623

|

11 917

|

| Matériels et outillages |

186 197

|

215 351

|

| Transport |

235 444

|

228 409

|

| Améliorations locatives |

13 171

|

9 167

|

| Actifs en construction |

238 555

|

185 029

|

| Total |

1 160 654

|

1 103 518

|

8. Créditeurs et charges ā payer

Le tableau suivant présente les créditeurs et les autres charges ā payer :

|

|

2008 | 2007 |

|

(en milliers de dollars) |

||

| Créditeurs – ministčres et organismes fédéraux | 29 241 | 21 769 |

| Créditeurs – entités externes | 272 561 | 243 984 |

| Salaires et traitements ā payer |

27 893 | 20 444 |

| Autres | 34 504 | 21 786 |

| Total des créditeurs et charges ā payer | 364 199 | 307 983 |

9. Compte de pension des membres de la GRC

Le ministčre tient ā jour les comptes afin d’enregistrer les transactions qui se rapportent au Régime de retraite de la GRC, lequel comporte le Compte du fonds de pension de la GRC, le Compte de la Caisse de retraite de la GRC, le Compte de convention de retraite et le Compte de pension ā l’égard des personnes ā charge. Ces comptes enregistrent des transactions comme les contributions, les paiements des prestations, les crédits d’intéręt, les impôts remboursables ainsi que les rajustements de débit et de crédit de la capitalisation actuarielle qui découlent de l’examen triennal et des transferts ā l’Office d’investissement des régimes de pensions du secteur public.

La valeur des éléments de passif déclarés dans les présents états financiers sur les comptes du Régime de retraite de la GRC ne tient pas compte de la valeur actuarielle de ces éléments de passif établie par l’actuaire en chef du Bureau du surintendant des institutions financičres (BSIF), ni des investissements détenus par l’Office d’investissement des régimes de pensions du secteur public.

Le tableau suivant comprend les détails sur les comptes de pension des membres de la GRC :

| 2008 | 2007 | |

|

(en milliers de dollars) |

||

|

Compte du fonds de pension de la Gendarmerie royale du Canada |

11 989 180 | 11 640 609 |

| Compte de la caisse de retraite de la Gendarmerie royale du Canada | 11 187 | 11 140 |

| Compte de convention de retraite * | 23 717 | 22 258 |

| Compte de pension ā l’égard des personnes ā charges | 28 537 | 29 409 |

| Total |

12 052 621

|

11 703 416

|

* Le compte de convention de retraite (RC) comptabilise les transactions de prestations de retraite qui sont versées pour les sommes excédant les montants alloués par la Loi de l’impôt sur le revenu. Le RC est inscrit auprčs de l’Agence du revenu du Canada (ACR) et un transfert est effectué annuellement entre le compte RC et ARC pour faire une remise d’un impôt remboursable de 50 p. 100 en ce qui concerne les contributions et les crédits d’intéręt ou pour obtenir un crédit de remboursement basé sur les paiements de prestations net. En date du 31 mars, 2008 le total d’impôt remboursable transféré se chiffre ā 23 millions de dollars (22 millions de dollars en 2007).

10. Revenus reportés

|

Revenus reportés – accords des services de police ā contrat sur les immobilisations corporelles

|

||

| 2008 | 2007 | |

|

(en milliers de dollars) |

||

| Au début de l'exercice | 103 184 | 75 084 |

| Plus-value de la valeur nette des immobilisations des accords de services de police ā contrat | 6 275 | 28 100 |

| Revenus constatés | – | – |

| Revenus reportés – fin d’exercice | 109 459 | 103 184 |

|

Dons et legs

|

||

| 2008 | 2007 | |

|

(en milliers de dollars) |

||

| Au début de l’exercice | 417 | 444 |

| Contributions reįues | 396 | 128 |

| Revenus constatés | (74) | (155) |

| Revenus reportés – fin d’exercice | 739 | 417 |

|

Enregistrement des armes ā feu

|

||

| 2008 | 2007 | |

|

(en milliers de dollars) |

||

| Au début de l’exercice | 152 | – |

| Frais d’enregistrement reįus sur les applications | – | 152 |

| Revenus constatés | – | – |

| Revenus reportés – fin d’exercice | 152 | 152 |

| Total des revenus reportés | 110 350 | 103 753 |

Les revenus reportés tombent dans trois catégories : le revenu reporté lié aux accords des services de police ā contrat sur les immobilisations corporelles, le revenu reporté lié aux dons et legs et le revenu reporté lié aux applications émanant du rčglement sur les enregistrements des armes ā feu. Le revenu reporté lié aux accords des services de police ā contrat sur les immobilisations corporelles représente le solde des revenus reįus au moment de l’acquisition d’immobilisations corporelles appartenant ā la GRC, et il est utilisé exclusivement pour répondre aux obligations contractuelles sur la durée de vie de l’immobilisation. Le revenu reporté est réalisé selon la męme base que l’amortissement de l’immobilisation correspondante. Le revenu reporté lié aux dons et legs représente le solde des contributions reįues ā des fins diverses. Le revenu reporté est constaté ā titre de revenu lorsque les fonds sont dépensés ā des fins précises. Le revenu reporté lié aux applications émanant du rčglement sur les enregistrements des armes ā feu représente les sommes reįues en provenance des applications n’ayant pas atteint le niveau nécessaire de traitement pour ętre reconnues comme revenus. Le revenu reporté est constaté ā titre de revenu lorsque le point d’éligibilité dans le processus d’application a été atteint.

11. Avantages sociaux

(a) Prestations de retraite (fonctionnaires): Les employés fonctionnaires de la GRC participent au Régime de retraite de la fonction publique, qui est parrainé et administré par le gouvernement du Canada. Les prestations de retraite s’accumulent sur une période maximale de 35 ans au taux de 2 % par année de services donnant droit ā une pension multiplié par la moyenne des gains des cinq meilleures années consécutives. Les prestations sont intégrées aux prestations du Régime de pensions du Canada et du Régime de rentes du Québec et sont indexées ā l’inflation.

Tant les employés que le ministčre versent des cotisations couvrant le coût du régime. En 2007 08 les charges s’élčvent ā 46 millions de dollars (44 millions de dollars en 2006 07), soit environ 2,1 fois les cotisations des employés (2,2 en 2006-07). La responsabilité du ministčre relative au régime de retraite se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, en sa qualité de répondant du régime.

(b) Prestations de retraite (membres de la GRC): Les membres réguliers et civils de la GRC participent au Régime de retraite de la GRC, qui est parrainé et administré par la GRC et dont le gouvernement du Canada est répondant. Les prestations de retraite s’accumulent sur une période maximale de 35 ans au taux de 2 % par année de services donnant droit ā une pension multiplié par la moyenne des gains des cinq meilleures années consécutives. Les prestations sont intégrées aux prestations du Régime de pensions du Canada et du Régime de rentes du Québec et sont indexées ā l’inflation.

Tant les employés que le ministčre versent des cotisations couvrant le coût du régime. En 2007 08 les charges s’élčvent ā 224 millions de dollars (213 millions de dollars en 2006 07), soit environ 2,4 fois les cotisations des membres (2,5 en 2006-07). La GRC est responsable de l’administration du régime, incluant la détermination de l’éligibilité aux prestations, le calcul et le paiement des prestations, le développement des lois et des politiques qui en découlent et la provision de l’information aux membres du régime. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, en sa qualité de répondant du régime.

(c) Indemnités de départ : Le ministčre verse des indemnités de départ aux employés et aux membres de la GRC en fonction de l’admissibilité, des années de service et du salaire final. Ces indemnités ne sont pas capitalisées d’avance. Les prestations seront prélevées sur les crédits futurs. Voici quelles étaient les indemnités de départ au 31 mars :

| 2008 | 2007 | |

| (en milliers de dollars) | ||

| Obligations au titre des prestations constituées, début de l’exercice | 439 453 | 424 744 |

| Charges pour l’exercice | 55 679 | 46 952 |

| Prestations versées pendant l’exercice | (33 449) | (32 243) |

| Obligations au titre des prestations constituées, fin de l’exercice | 461 683 | 439 453 |

12. Autres éléments de passif

| 2008 | 2007 | |

|

(en milliers de dollars) |

||

| Caisse fiduciaire de bienfaisance | 2 401 | 2 312 |

| Dépôt de sécurité | 406 | – |

| Passif environnemental | 4 276 | 3 752 |

| Autres | 2 159 | 2 355 |

| Total | 9 242 | 8 419 |

Caisse fiduciaire de bienfaisance: Ce compte a été établi par l’article 23 de la Loi sur la Gendarmerie royale du Canada, afin d’inscrire les sommes d’argent encaissées par les membres de la Gendarmerie royale du Canada, relativement ā l’exécution de leurs fonctions, en sus de leur soldes et allocations. Lors de cet exercice, il y a eu des rentrées de fonds de 178 240 $ (219 719 $ pour l’exercice 2007) et 88 880 $ (136 650 $ pour l’exercice 2007) a été déboursé pour effectuer des paiements. La caisse est utilisée (i) au profit des membres et anciens membres et des personnes ā leur charge; (ii) pour l'octroi de récompenses, subventions ou indemnités aux personnes qui aident la Gendarmerie dans l'accomplissement de sa mission, (iii) pour l'octroi de récompenses, pour bonne conduite ou services méritoires, aux personnes nommées ou employées sous le régime de la présente loi et (iv) ā toute autre fin ā l'avantage de la Gendarmerie, selon les instructions du ministre.

13. Passifs éventuels

(a) Sites contaminés

On comptabilise les éléments de passif afin d’inscrire les coûts estimatifs liés ā la gestion et ā la remise en état des sites contaminés lorsque le ministčre est obligé ou probablement obligé d’assumer ces coûts. Le ministčre a identifié environ 21 sites (17 sites en 2007) oų des mesures sont possibles et pour lesquels un passif de 4 275 715 $ (3 752 007 $ en 2007) a été constaté. Les efforts déployés par le ministčre pour évaluer les sites contaminés peuvent entraîner des passifs environnementaux additionnels ayant trait aux sites récemment établis ou aux modifications apportées aux évaluations ou ā l’utilisation prévue des sites existants. Ces éléments de passif seront comptabilisés par le ministčre pendant l’exercice oų ils seront connus.

(b) Réclamations et litiges

Des réclamations ont été faites auprčs du ministčre dans le cours normal de ses activités. Des poursuites pour les réclamations totalisant environ 74 millions de dollars (84 millions de dollars en 2007) étaient toujours en instance au 31 mars 2008. Certaines obligations éventuelles pourraient devenir des obligations réelles selon que certains événements futurs se produisent ou non. Dans la mesure oų l’événement futur risque de se produire ou non et si l’on peut établir une estimation raisonnable de la perte, on comptabilise un passif estimatif et une charge dans les états financiers.

(c) Litige découlant du régime de retraite

La Loi sur l’Office d’investissement des régimes de pensions du secteur public qui a reįu la sanction royale en septembre 1999 a modifié la LPRGRC pour permettre au gouvernement fédéral de gérer les excédents du Compte de pension de retraite de la GRC et de la Caisse de retraite de la GRC. La validité légale de ces dispositions a été contestée devant les tribunaux. Le 20 novembre 2007, la cour a rendu sa décision et invalidé les revendications des codemandeurs. Ces derniers ont porté cette décision devant la Cour d’appel de l’Ontario.

14. Obligations contractuelles

De part leur nature, les activités de la GRC peuvent donner lieu ā des contrats et des obligations en vertu desquels la GRC sera tenu d’effectuer des paiements échelonnés sur plusieurs années pour l’acquisition de biens ou services. Voici les principales obligations contractuelles pour lesquelles une estimation raisonnable peut ętre faite :

| (en milliers de dollars) |

2009 | 2010 | 2011 | 2012 | 2013 et exercices ultérieurs | Total |

| Contrats de services | 64 000 | 41 000 | 9 000 | – | – | 114 000 |

| Total | 64 000 | 41 000 | 9 000 | – | – | 114 000 |

15. Opérations entre apparentées

La GRC est une propriété commune du gouvernement du Canada comme tous les autres ministčres et les sociétés d’État. La GRC conclut des opérations avec ces entités dans le cours normal de ses activités et selon les modalités commerciales normales. De plus, au cours de l’exercice, la GRC reįoit gratuitement des services d’autres ministčres (installations, services juridiques et cotisations de l’employeur au régime de soins de santé et au régime de soins dentaires). Ces services gratuits ont été constatés comme suit dans l’État des résultats du ministčre :

| Services reįus gratuitement des autres ministčres |

2008 | 2007 |

|

(en milliers de dollars) |

||

| Installations fournies par Travaux publics et services gouvernementaux Canada | 64 210 | 60 579 |

| Cotisations de l’employeur au régime de soins de santé et au régime de soins dentaires défrayées par le Secrétariat du conseil du trésor | 147 525 | 158 070 |

| Prestations en vertu des lois sur les accidents de travail défrayés par Développement des ressources humaines Canada | 378 | 381 |

| Services juridiques dispensés par le ministčre de la Justice | 2 902 | 2 425 |

| Total | 215 015 | 221 455 |

Le gouvernement a structuré certaines de ses activités administratives de maničre ā optimiser l’efficience et l’efficacité de sorte qu’un seul ministčre mčne sans frais certaines activités au nom de tous. Le coût de ces services, qui comprennent les services de paye et d’émission des chčques offerts par Travaux publics et Services gouvernementaux Canada, ne sont pas inclus ā titre de charge dans l'état des résultats du ministčre.

16. Chiffres correspondants

Les chiffres de l’exercice précédent ont été reclassés afin de les rendre conformes ā la présentation adoptée pour l’exercice en cours.