Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - Travaux publics et Services gouvernementaux Canada

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Section III - INFORMATION ADDITIONNELLE

Introduction

La présente section contient de l'information additionnelle sur le rendement opérationnel et financier du ministčre. Les tableaux ont été préparés en respectant les directives du Conseil du Trésor. L'information financičre présentée est conforme ā ce qui a été publié dans le Budget principal des dépenses, dans les Budgets supplémentaires des dépenses et dans les Comptes publics du Canada.

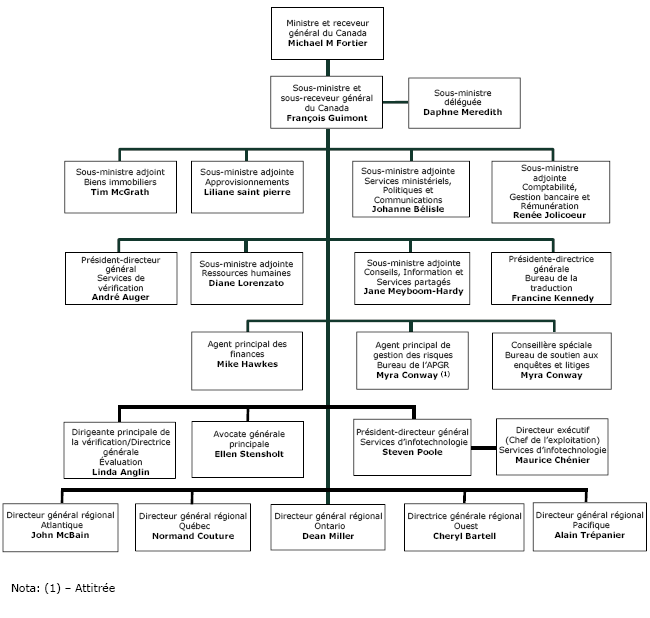

Organigramme

Travaux publics et Services gouvernementaux Canada

Nos dépenses

Tableau 1.1 : Comparaison des dépenses totales prévues et des dépenses réelles

| (en millions de dollars) | |||

| 2006-2007 | |||

|---|---|---|---|

| Dépenses prévues |

Autorisations totales |

Dépenses réelles |

|

| SERVICES GOUVERNEMENTAUX | |||

| Crédits de fonctionnement (y compris affectations ā but spécial), en capital, de subventions et contributions et législatifs | |||

| Dépenses brutes | 3 530,3 | 3 710,5 | 3 504,9 |

| Moins : Recettes disponibles | 605,4 | 891,8 | 891,8 |

| Dépenses nettes | 2 924,9 | 2 818,7 | 2 613,1 |

Autorisations relatives aux fonds renouvelables |

|||

| Dépenses brutes | 1 392,0 | 1 398,0 | 1 526,3 |

| Moins : Recettes disponibles | 1 400,5 | 1 400,5 | 1 536,1 |

| Ressources nettes (fournies) utilisées | (8,5) | (2,5) | (9,7) |

| TOTAL DU MINISTČRE1 | 2 916,4 | 2 816,3 | 2 603,4 |

| Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. | |||

| ÉQUIVALENTS TEMPS PLEIN (ETP) | 12 502 | 12 626 | 12 338 |

Note 1: Prendre note que ce tableau financier n'a pas été vérifié.

Tableau 1.2 : Aperįu du rendement financier

| Le tableau suivant montre les changements importants survenus entre les dépenses prévues, les autorisations totales et les dépenses réelles du Ministčre pour 2006-2007. | ||

| (en millions de dollars) | ||

DÉPENSES PRÉVUES (Rapport sur les plans et les priorités 2006-2007) |

2 916,4 | |

| Projet de Voie de communication protégée | 94,2 | |

| Report du budget de fonctionnement | 40,4 | |

| Rajustements législatifs (y compris le RASE) | 29,4 | |

| Coûts liés aux locaux | 28,8 | |

| Conventions collectives | 27,2 | |

| Projets de Marché en direct du gouvernement du Canada et de la Transformation du secteur des approvisionnements | 27,0 | |

| Éventualités du gouvernement – Coûts centralisés | 16,6 | |

| Prestation universelle pour la garde d'enfants | 8,4 | |

| Prélčvement sur l'autorisation non utilisée du Fonds renouvelable du Bureau de la traduction pour allouer les fonds nécessaires ā son Programme d'investissement | 6,0 | |

| Mise sur pied de l'organisation de services partagés de Technologie de l'information | 5,2 | |

| Projets divers de moins de 5 millions de dollars | 2,3 | |

| Nouvelles exigences de la Politique sur la vérification interne | 0,6 | |

| Affectation ā but spécial des Services immobiliers reportée | (15,9) | |

| Financement en capital reporté | (67,5) | |

| Éléments réservés non désignés ni reportés | (302,8) | |

| AUTORITÉS TOTALES | 2 816,3 | |

| Péremption - budget d'affectations ā but spécial | ||

| - Services immobiliers | 81,5 | |

| - Services du receveur général | 6,2 | |

| Péremption - budget de capital | 41,2 | |

| Facteur de conversion | 40,2 | |

| Péremption - budget de fonctionnement | 27,1 | |

| Affectations bloquées en fin d'année | 9,0 | |

| Autres rajustements | 7,7 | |

| DÉPENSES RÉELLES | 2 603,4 | |

|

En 2006-2007, TPSGC a réussi ā offrir des services de qualité et ā réaliser des gains en efficience dans toutes ses activités, en respectant les limites de ses autorisations de dépenser. Le Ministčre a maintenu ses activités courantes tout en mettant en oeuvre le programme de transformation et en prętant une attention constante ā l'engagement des clients ā l'égard des Prochaines étapes. L'écart entre les autorisations totales et les dépenses réelles dans les crédits est attribuable ā des délais dans les activités de dotation et la réalisation des projets ainsi que le report d'investissement en capital. L'affectation bloquée en fin d'année pour l'initiative des services de voyage partagés et une péremption forcée visant ā couvrir le facteur de conversion pour les régimes d'avantages sociaux des employés et les coûts liés aux soins de santé pour l'affectation ā but spécial des Services immobiliérs sont d'autres facteurs qui contribuent ā l'écart de fin d'exercice. Cinq des six fonds renouvelables ont atteint l'équilibre ou dégagé un excédent en 2006-2007. Le Fonds renouvelable du Bureau de la Traduction est le seul ā avoir terminé l'exercice avec un déficit, lequel avait été autorisé au préalable par le Conseil du Trésor. Bien que le Fonds renouvelable de Conseils et Vérification Canada ait réalisé un excédent, un transfert de fonds du budget de fonctionnement a été nécessaire pour que ce fonds atteigne ses objectifs. |

||

Tableau 1.3 : Comparaison historique des dépenses totales prévues et des dépenses réelles

| (en millions de dollars) | ||||||

| 2006-2007 | ||||||

|---|---|---|---|---|---|---|

| Dépenses réelles 2004- 2005 |

Dépenses réelles 2005- 2006 |

Budget principal |

Dépenses prévues |

Autorisations totales |

Dépenses réelles |

|

| PROGRAMME DES SERVICES GOUVERNEMENTAUX | ||||||

| Crédits de fonctionnement (y compris affectations ā but spécial), en capital, de subventions et contributions et législatifs | ||||||

| Services de qualité | ||||||

| Dépenses brutes | 2 044,5 | 2 083,5 | 2 168,8 | 2 516,3 | 2 363,8 | 2 200,6 |

| Moins : Recettes disponibles | 456,5 | 436,3 | 278,4 | 278,4 | 472,3 | 472,3 |

| Locaux et avoirs fédéraux |

1 588,0 | 1 647,2 | 1 890,4 | 2 237,9 | 1 891,5 | 1 728,3 |

| Dépenses brutes | 786,5 | 912,3 | 847,2 | 847,2 | 847,2 | 984,8 |

| Moins : Recettes disponibles | 786,5 | 912,3 | 847,2 | 847,2 | 847,2 | 984,8 |

| Fonds renouvable des Services immobiliers | - | - | - | - | - | - |

| Dépenses brutes | 1,9 | 3,7 | 4,0 | 4,0 | 4,0 | 2,8 |

| Moins : Recettes disponibles | 9,3 | 6,7 | 12,0 | 12,0 | 12,0 | 8,9 |

| Fonds renouvable d'aliénation des biens immobiliers | (7,4) | (3,0) | (8,0) | (8,0) | (8,0) | (6,1) |

| Dépenses brutes | 174,4 | 235,4 | 193,1 | 195,3 | 227,7 | 230,0 |

| Moins : Recettes disponibles | 40,8 | 55,2 | 40,9 | 40,9 | 60,5 | 60,5 |

| Services d'approvisionnement | 133,6 | 180,2 | 152,2 | 154,4 | 167,2 | 169,5 |

| Dépenses brutes | 78,0 | 92,6 | 100,4 | 100,4 | 100,4 | 94,3 |

| Moins : Recettes disponibles | 82,7 | 94,0 | 100,4 | 100,4 | 100,4 | 95,2 |

| Fonds renouvable des Services optionnels | (4,7) | (1,4) | - | - | - | (0,9) |

| Dépenses brutes | - | - | - | - | - | - |

| Moins : Recettes disponibles | - | - | - | - | - | - |

| Fonds renouvelable de la Production de défence | - | - | - | - | - | - |

| Dépenses brutes | 444,5 | 501,1 | 283,6 | 283,3 | 459,3 | 455,1 |

| Moins : Recettes disponibles | 177,3 | 219,0 | 140,1 | 140,1 | 196,0 | 196,0 |

| Services de GI - TI | 267,2 | 282,1 | 143,5 | 143,2 | 263,3 | 259,0 |

| Dépenses brutes | 125,8 | 135,5 | 135,8 | 135,8 | 135,8 | 161,3 |

| Moins : Recettes disponibles | 129,7 | 131,5 | 135,8 | 135,8 | 135,8 | 168,2 |

| Fonds renouvelable des Services de télécommunications | (3,9) | 4,0 | - | - | - | (6,8) |

| Dépenses brutes | 13,1 | 11,9 | 11,4 | 11,2 | 10,0 | 10,7 |

| Moins : Recettes disponibles | 4,9 | 4,8 | 2,4 | 2,4 | 3,4 | 3,4 |

| Services du receveur général | 8,2 | 7,1 | 9,0 | 8,8 | 6,6 | 7,3 |

| Dépenses brutes | 3,7 | 4,4 | 3,6 | 3,6 | 4,6 | 4,4 |

| Moins : Recettes disponibles | 2,6 | 2,9 | 1,8 | 1,9 | 2,6 | 2,6 |

| Services de la Rémunération de la fonction publique | 1,1 | 1,5 | 1,8 | 1,7 | 2,0 | 1,9 |

| Dépenses brutes | 58,3 | 64,3 | 44,1 | 43,6 | 40,9 | 40,0 |

| Moins : Recettes disponibles | 11,0 | 14,8 | 11,2 | 11,3 | 9,2 | 9,2 |

| Services d'information du gouvernement | 47,3 | 49,5 | 32,9 | 32,3 | 31,7 | 30,8 |

| Dépenses brutes | 35,7 | 31,3 | 22,4 | 22,2 | 39,8 | 38,3 |

| Moins : Recettes disponibles | 10,2 | 15,4 | 12,2 | 12,2 | 22,9 | 22,9 |

| Services d'intégration des affaires | 25,5 | 15,9 | 10,2 | 10,0 | 16,9 | 15,5 |

| Dépenses brutes | 121,2 | 103,2 | 98,8 | 98,7 | 98,7 | 71,4 |

| Moins : Recettes disponibles | 124,6 | 103,6 | 99,2 | 99,2 | 99,2 | 71,9 |

| Fonds renouvelable de Conseils et Vérification Canada | (3,4) | (0,4) | (0,4) | (0,5) | (0,5) | (0,5) |

| Dépenses brutes | 48,5 | 51,4 | 52,3 | 51,9 | 57,1 | 58,2 |

| Moins : Recettes disponibles | - | - | - | - | - | - |

| Traductions et interprétation pour le Parlement, Interprétation des conférences et terminologie | 48,5 | 51,4 | 52,3 | 51,9 | 57,1 | 58,2 |

| Dépenses brutes | 193,1 | 195,7 | 205,9 | 205,9 | 211,9 | 211,7 |

| Moins : Recettes disponibles | 199,7 | 204,9 | 205,9 | 205,9 | 205,9 | 207,1 |

| Fonds renouvelable du Bureau de la traduction | (6,6) | (9,2) | - | - | 6,0 | 4,6 |

| Dépenses brutes | - | - | - | - | - | - |

| Moins : Recettes disponibles | - | - | - | - | - | - |

| Services du bureau de l'écologisation des opérations gouvernementales | - | - | - | - | - | - |

| Total - Services de qualité | 2 093,4 | 2 224,9 | 2 283,9 | 2 631,7 | 2 433,8 | 2 260,8 |

| Intendance saine | ||||||

| Dépenses brutes | 60,4 | 58,8 | 35,5 | 35,1 | 56,9 | 53,3 |

| Moins : Recettes disponibles | 1,7 | 1,7 | 1,4 | 1,4 | 2,0 | 2,0 |

| Intendance des biens immobiliers | 58,7 | 57,1 | 34,1 | 33,7 | 54,9 | 51,3 |

| Dépenses brutes | 49,7 | 59,8 | 48,3 | 47,7 | 91,6 | 68,1 |

| Moins : Recettes disponibles | 10,0 | 7,4 | 8,6 | 8,6 | 3,7 | 3,7 |

| Intendance des opérations d'approvisionnement | 39,7 | 52,4 | 39,7 | 39,1 | 87,9 | 64,4 |

| Dépenses brutes | 37,9 | 14,5 | 13,4 | 10,4 | 15,0 | 15,0 |

| Moins : Recettes disponibles | 5,0 | 3,2 | 0,6 | 0,6 | 0,8 | 0,8 |

| Intendance de la GI-TI | 32,9 | 11,3 | 12,8 | 9,8 | 14,2 | 14,2 |

| Dépenses brutes | 124,3 | 130,5 | 148,6 | 148,2 | 155,8 | 146,0 |

| Moins : Recettes disponibles | 14,2 | 14,2 | 21,3 | 21,3 | 18,0 | 18,0 |

| Intendance du receveur général | 110,1 | 116,3 | 127,3 | 126,9 | 137,8 | 128,0 |

| Dépenses brutes | 33,3 | 35,2 | 31,5 | 31,3 | 41,0 | 39,7 |

| Moins : Recettes disponibles | 6,9 | 6,9 | 3,6 | 3,6 | 7,8 | 7,8 |

| Intendance de la paye de la fonction publique | 26,4 | 28,3 | 27,9 | 27,7 | 33,2 | 31,9 |

| Dépenses brutes | 61,4 | 68,1 | 64,1 | 64,3 | 77,8 | 75,9 |

| Moins : Recettes disponibles | 44,3 | 48,9 | 44,1 | 44,1 | 52,6 | 52,6 |

| Intendance des pensions de la fonction publique | 17,1 | 19,2 | 20,0 | 20,2 | 25,2 | 23,3 |

| Dépenses brutes | 6,8 | 10,2 | 18,6 | 18,2 | 18,6 | 20,3 |

| Moins : Recettes disponibles | 0,2 | 0,2 | 0,1 | 0,1 | - | - |

| Intendance de l'information du gouvernement | 6,6 | 10,0 | 18,5 | 18,1 | 18,6 | 20,3 |

| Dépenses brutes | 48,9 | 44,3 | 43,8 | 43,9 | 40,7 | 40.7 |

| Moins : Recettes disponibles | 40,2 | 38,2 | 38,5 | 38,5 | 34,6 | 34,6 |

| Intégration des affaires - Gestion du rendement | 8,7 | 6,1 | 5,3 | 5,4 | 6,1 | 6,1 |

| Dépenses brutes | 2,5 | 2,5 | 2,4 | 2,5 | 2,4 | 2,4 |

| Moins : Recettes disponibles | - | - | - | - | - | - |

| Intendance de la traduction | 2,5 | 2,5 | 2,4 | 2,5 | 2,4 | 2,4 |

| Dépenses brutes | - | - | 1,3 | 1,3 | 7,5 | 6,2 |

| Moins : Recettes disponibles | - | - | - | - | 5,4 | 5,4 |

| Intendance du bureau de l'écologisation des opérations gouvernementales | - | - | 1,3 | 1,3 | 2,1 | 0,7 |

| Total - Saine intendance | 302,7 | 303,2 | 289,4 | 284,7 | 382,4 | 342,6 |

| Dépenses brutes | 4 554,4 | 4 850,2 | 4 579,2 | 4 922,3 | 5 108,5 | 5 031,2 |

| Moins : Recettes disponibles | 2 158,3 | 2 322,1 | 2 005,9 | 2 005,9 | 2 292,3 | 2 427,9 |

| TOTAL DU MINISTČRE 1 | 2 396,1 | 2 528,1 | 2 573,3 | 2 916,4 | 2 816,3 | 2 603,4 |

| Moins : Recettes non disponibles | 62,8 | 67,4 | 21,5 | 21,5 | 22,8 | 63,8 |

| Plus : Coût des services reįus ā titre gracieux | 55,6 | 53,5 | 37,9 | 37,9 | 38,3 | 60,2 |

| COÛT NET POUR LE MINISTČRE | 2 388,9 | 2 514,2 | 2 589,7 | 2 932,8 | 2 831,8 | 2 599,8 |

| ÉQUIVALENTS TEMPS PLEIN (ETP) | 12 510 | 12 483 | 12 043 | 12 502 | 12 626 | 12 338 |

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué.

Note 1 : Prendre note que ce tableau financier n'a pas été vérifié.

Tableau 2 : Ressources par service gouvernemental

| (en millions de dollars) | |||

| 2006-2007 | |||

|---|---|---|---|

| Dépenses prévues |

Autorisations totales |

Dépenses réelles |

|

| PROGRAMME DES SERVICES GOUVERNEMENTAUX | |||

| Crédits de fonctionnement (y compris affectations ā but spécial), en capital, de subventions et contributions et législatifs | |||

| Biens immobiliers | 2 263,6 | 1 938,4 | 1 773,5 |

| Approvisionnements | 193,5 | 255,1 | 233,0 |

| Technologie de l'information | 153,0 | 277,5 | 266,4 |

| Receveur général et Rémunération de la fonction publique | 185,3 | 204,8 | 192,4 |

| Conseils, Information et Services partagés | 50,4 | 50,3 | 51,1 |

| Intégration des affaires | 15,4 | 23,0 | 21,6 |

| Conseils et Vérification Canada | (0,5) | (0,5) | (0,5) |

| Bureau de la traduction | 54,4 | 65,5 | 65,2 |

| Bureau de l'écologisation des opérations gouvernementales | 1,3 | 2,1 | 0,7 |

| TOTAL DU MINISTČRE 1 | 2 916,4 | 2 816,3 | 2 603,4 |

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué.

Note 1: Prendre note que ce tableau financier n'a pas été vérifié.

Tableau 3 : Crédits et éléments législatifs

| (en millions de dollars) | |||||

| 2006-2007 | |||||

|---|---|---|---|---|---|

| Crédit ou élément législatif |

Description du crédit ou de l'élément législatif |

Total du Budget principal des dépenses |

Total des dépenses prévues 1 | Autorisations totales 2 | Dépenses réelles |

| 1 | Dépenses de fonctionnement | 2 154,8 | 2 141,6 | 2 365,4 | 2 201,3 |

| 5 | Dépenses en capital | 342,6 | 654,8 | 298,0 | 256,7 |

| 10 | Subventions et contributions | 3,6 | 47,7 | 45,4 | 45,4 |

| (L) | Ministre des Travaux publics et des Services gouvernementaux – Traitement et allocation pour automobile | 0,1 | 0,1 | 0,1 | 0,1 |

| (L) | Contributions aux régimes d'avantages sociaux des employés | 80,6 | 80,6 | 107,4 | 107,4 |

| (L) | Fonds renouvelable des Services immobiliers | - | - | - | - |

| (L) | Fonds renouvelable d'aliénation des biens immobiliers | (8,0) | (8,0) | (8,0) | (6,1) |

| (L) | Fonds renouvelable des Services optionnels | - | - | - | (0,9) |

| (L) | Fonds renouvelable des Services de télécommunication | - | - | - | (6,8) |

| (L) | Fonds renouvelable de Conseils et Vérification Canada | (0,5) | (0,5) | (0,5) | (0,5) |

| (L) | Fonds renouvelable du Bureau de la traduction | - | - | 6,0 | 4,6 |

| (L) | Fonds renouvelable de la Production de défense | - | - | - | - |

| (L) | Paiements en remplacement d'impôts fonciers versés aux municipalités et ā d'autres autorités taxatrices | - | - | (0,3) | (0,3) |

| (L) | Recouvrement des montants crédités aux recettes d'exercices antérieurs | - | - | 1,9 | 1,9 |

| (L) | Dépenses des produits de la vente des biens excédentaires de l'État | - | - | 1,0 | 0,6 |

| TOTAL DU MINISTČRE 3 | 2 573,3 | 2 916,4 | 2 816,3 | 2 603,4 | |

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué. (L) = Législatif

Note 1 : Prendre note que ce tableau financier n'a pas été vérifié.

Note 2 : Le total des dépenses prévues correspond au montant inclus dans le Rapport sur les plans et les priorités du Ministčre de 2006-2007 et indique les montants prévus au début de l'exercice.

Note 3 : Les autorisations totales comprennent les autorisations prévues dans le budget principal de 2006-2007 plus les budgets supplémentaires, les transferts des crédits du Conseil du Trésor ( 5 - Éventualités du gouvernement - décifit au chapitre de la rémunération: 10 - Initiatives pangouvernementales: 15 - Rajustements de la rémunération ) et autres autorisations.

Tableau 4 : Services reįus ā titre gracieux

| (en millions de dollars) | |

| Dépenses réelles | |

|---|---|

| Contributions de l'employeur aux primes du régime d'assurance des employés et dépenses payées par le Secrétariat du Conseil du Trésor du Canada (ā l'exception des fonds renouvelables)1 | 52,3 |

Indemnisation des victimes d'accidents du travail assurée par Ressources humaines et Développement Social Canada |

2,6 |

Traitements et dépenses connexes liés aux services juridiques fournis par le ministčre de la Justice du Canada |

5,3 |

| Total - Services reįus ā titre gracieux en 2006-2007 | 60,2 |

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué.

Note: Prendre note que ce tableau financier n'a pas été vérifié.

Note 1 : Inclut les primes du régime d’assurance des employés et les dépenses payées par le Secrétariat du Conseil du Trésor du Canada pour la portion des salaires versée dans l’affectation ā but spécial des Biens immobiliers du crédit 1.

Tableau 5 : Pręts, investissements et avances (non budgétaires)

| (en millions de dollars) | |||

| Dépenses réelles au 31 mars | |||

|---|---|---|---|

| PROGRAMME | 2005 | 2006 | 2007 |

| SERVICES GOUVERNEMENTAUX | |||

| Compte du fonds de roulement des biens saisis1 | (2,8) | (0,2) | 2,0 |

| AUTRES | |||

| Caisses d'avance fixe, avances ā justifier et avances recouvrables2 | 16,1 | 20,8 | 10,7 |

| Total - Pręts, investissements et avances3 | 13,3 | 20,6 | 12,7 |

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué.

Note: Prendre note que ce tableau financier n'a pas été vérifié.

Note 1 : Le Compte du fonds de roulement des biens saisis a été établi conformément ā l'article 12 de la Loi sur l'administration des biens saisis. Le montant total de la réserve imputable en tout temps est de 50 millions de dollars.

Note 2 : Les diverses avances ā justifier et avances permanentes représentent les sommes recouvrables de tous les ministčres et organismes par le receveur général. Le montant total de la réserve imputable en tout temps est de 22 millions de dollars.

Note 3 : Des renseignements supplémentaires sur les pręts, les investissements et les avances mentionnés ci-dessus sont fournis dans le Volume I des Comptes publics du Canada - Revue et États financiers.

Tableau 6 : Sources des recettes disponibles et non disponibles

| (en millions de dollars) | |||||

| 2006-2007 | |||||

|---|---|---|---|---|---|

| Services gouvernementaux Activité de programme |

Recettes réelles 2004- 2005 |

Recettes réelles 2005- 2006 |

Recettes prévues |

Autorisations totales |

Recettes réelles |

| Recettes disponibles | |||||

| Biens immobiliers | |||||

| Locaux et avoirs fédéraux | |||||

| Location et concessions | 456,5 | 436,3 | 278,4 | 472,3 | 472,3 |

| Intendance des biens immobiliers | 1,7 | 1,7 | 1,4 | 2,0 | 2,0 |

| Fonds renouvelable des Services immobiliers | |||||

| Recouvrement des débours au nom des clients | 619,5 | 742,3 | 678,3 | 678,3 | 831,4 |

| Recettes provenant des services communs relatifs aux services immobiliers | 167,0 | 170,0 | 168,9 | 168,9 | 153,4 |

| 786,5 | 912,3 | 847,2 | 847,2 | 984,8 | |

Fonds renouvelable d'aliénation des biens immobiliers |

|||||

| Ventes des biens immobiliers | 9,3 | 6,7 | 12,0 | 12,0 | 8,9 |

| Total – Biens immobiliers | 1 254,0 | 1 357,0 | 1 139,0 | 1 333,5 | 1 468,0 |

| Approvisionnements | |||||

| Services d'approvisionnement | |||||

| Grands projets de l'État | 8,3 | 12,1 | 6,6 | 13,0 | 16,9 |

| Approvisionnements | 21,8 | 19,2 | 14,9 | 23,2 | 19,6 |

| Office des normes générales du Canada | 2,3 | 2,1 | 1,8 | 2,4 | 2,3 |

| Distribution des biens de l'État1 | 2,4 | 2,6 | - | - | 2,5 |

| Gestion des biens saisis | 6,0 | 6,5 | 8,6 | 10,7 | 6,7 |

| Autres | - | 12,7 | 9,0 | 11,2 | 12,5 |

| 40,8 | 55,2 | 40,9 | 60,5 | 60,5 | |

| Intendance des opérations d'approvisionnement | 10,0 | 7,4 | 8,6 | 3,7 | 3,7 |

| Fonds renouvelable des services optionnels | |||||

| Transports et vaccins | 72,6 | 83,3 | 90,0 | 90,3 | 85,8 |

| Approvisionnement en communication | 3,6 | 4,5 | 4,1 | 2,9 | 3,1 |

| Services de soutien partagés localement | 6,5 | 6,2 | 6,3 | 7,2 | 6,3 |

| 82,7 | 94,0 | 100,4 | 100,4 | 95,2 | |

| Total – Approvisionnements | 133,5 | 156,6 | 149,9 | 164,6 | 159,4 |

| Technologie de l'information | |||||

| Services de GI-TI | 177,3 | 219,0 | 140,1 | 196,0 | 196,0 |

| Intendance de la GI-TI | 5,0 | 3,2 | 0,6 | 0,8 | 0,8 |

| Fonds renouvelable des Services de télécommunication | 129,7 | 131,5 | 135,8 | 135,8 | 168,2 |

| Total – Technologie de l'information | 312,0 | 353,7 | 276,5 | 332,6 | 365,0 |

| Receveur général et Rémunération de la fonction publique | |||||

| Services du receveur général | 4,9 | 4,8 | 2,4 | 3,4 | 3,4 |

| Intendance du receveur général | 14,2 | 14,2 | 21,3 | 18,0 | 18,0 |

| Service de la Rémunération de la fonction publique | 2,6 | 2,9 | 1,9 | 2,6 | 2,6 |

| Intendance de la paye de la fonction publique | 6,9 | 6,9 | 3,6 | 7,8 | 7,8 |

| Intendance des pensions de la fonction publique | 44,3 | 48,9 | 44,1 | 52,6 | 52,6 |

| Total – Receveur général et Rémunération de la fonction publique | 72,9 | 77,7 | 73,3 | 84,4 | 84,4 |

| Services d'information du gouvernement | |||||

| Services d'information du gouvernement | 11,0 | 14,8 | 11,3 | 9,2 | 9,2 |

| Intendance de l'information du gouvernement | 0,2 | 0,2 | 0,1 | - | - |

| Total – Services d'information du gouvernement | 11,2 | 15,0 | 11,4 | 9,2 | 9,2 |

| Intégration des affaires | |||||

| Services d'intégration des affaires | 10,2 | 15,4 | 12,2 | 22,9 | 22,9 |

| Intégration des affaires – gestion du rendement | 40,2 | 38,2 | 38,5 | 34,6 | 34,6 |

| Total - Intégration des affaires | 50,4 | 53,6 | 50,7 | 57,5 | 57,5 |

| Conseils et Vérification Canada | |||||

| Fonds renouvelable de Conseils et Vérification Canada | 124,6 | 103,6 | 99,2 | 99,2 | 71,9 |

| Bureau de la traduction | |||||

| Fonds renouvelable du Bureau de la traduction | |||||

| Services de traduction | 195,9 | 200,7 | 201,4 | 201,4 | 202,7 |

| Services d'interprétation | 2,7 | 2,9 | 3,5 | 3,5 | 3,0 |

| Services de terminologie | 1,1 | 1,3 | 1,0 | 1,0 | 1,4 |

| Total – Bureau de la traduction | 199,7 | 204,9 | 205,9 | 205,9 | 207,1 |

| Bureau de l'écologisation des opérations gouvernementales | |||||

| Intendance du bureau de l'écologisation des opérations gouvernementales | - | - | - | 5,4 | 5,4 |

| Total Bureau de l'écologisation des opérations gouvernementales | - | - | - | 5,4 | 5,4 |

| Total des recettes disponibles | 2 158,3 | 2 322,1 | 2 005,9 | 2 292,3 | 2 427,9 |

| Recettes non disponibles | |||||

| Cales sčches | 3,8 | 5,1 | 5,0 | 5,0 | 5,5 |

| Recettes non fiscales diverses : | |||||

| Biens saisis2 | 16,5 | 17,2 | - | - | (4,4) |

| Autres recettes non fiscales | 42,5 | 45,1 | 16,5 | 17,8 | 62,7 |

| Total des recettes non disponibles | 62,8 | 67,4 | 21,5 | 22,8 | 63,8 |

| TOTAL DU MINISTČRE | 2 221,1 | 2 389,5 | 2 027,4 | 2 315,1 | 2 491,7 |

Note : Veuillez noter que ce tableau financier n’a pas été vérifié.

Note 1 : Les activités de distribution des biens de l’État ont été transférées au crédit le 1er avril 2004, selon la décision numéro 831793 du Conseil du Trésor.

Note 2 : Le montant de 2006-2007 représente l'écart entre la somme versée aux actionnaires du programme pour l'exercice précédent et les résultats du partage pour l'exercice en cours, ā payer ā une date ultérieure.

Tableau 7.1 : Fonds renouvelable des services immobiliers

Les états financiers du Fonds renouvelable des services immobiliers figurent sur le site Web de TPSGC, ā l'adresse suivante : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rmr-dpr-2006-2007-frsi-rpsrf-f.html

Tableau 7.2 : Fonds renouvelable d'aliénation des biens immobiliers

Les états financiers du Fonds renouvelable d'aliénation des services immobiliers figurent sur le site Web de TPSGC, ā l'adresse suivante : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rmr-dpr-2006-2007-frdi-rpdrf-f.html

Tableau 7.3 : Fonds renouvelable de la Production de défense

Les états financiers du Fonds renouvelable de la Production de défense figurent sur le site Web de TPSGC, ā l'adresse suivante : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rmr-dpr-2006-2007-frpd-dprf-f.html

Tableau 7.4 : Fonds renouvelable des services optionnels

Les états financiers du Fonds renouvelable des services optionnels figurent sur le site Web de TPSGC, ā l'adresse suivante : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rmr-dpr-2006-2007-frso-osrf-f.html

Tableau 7.5 : Fonds renouvelable des services de télécommunications

Les états financiers du Fonds renouvelable des services de télécommunications figurent sur le site Web de TPSGC, ā l'adresse suivante : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rmr-dpr-2006-2007-frstd-tisrf-f.html

Tableau 7.6 : Fonds renouvelable de Conseils et Vérification Canada

Les états financiers du Fonds de Conseils et Vérification Canada figurent sur le site Web de TPSGC, ā l'adresse suivante : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rmr-dpr-2006-2007-frcvc-cacf-f.html

Tableau 7.7 : Fonds renouvelable du Bureau de la traduction

Les états financiers du Fonds renouvelable du Bureau de la traduction figurent sur le site Web de TPSGC, ā l'adresse suivante : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rmr-dpr-2006-2007-frbt-tbrf-f.html

Tableau 8 : Besoins en ressources par direction ou secteur

Les détails des dépenses prévues par rapport aux dépenses réelles par direction ou secteur sont fournis dans les tableaux 1 et 2.

Tableau 9.1 Frais d'utilisation - AIPRP

Accčs ā l'information et protection des renseignements personnels

| 2006-2007 | Exercices de planification | ||||||||||

| Frais d'utilisation | Type de frais | Pouvoir d'établissement des frais | Date de la derničre modification | Recettes prévues (en milliers de $) | Recettes réelles (en milliers de $) | Coût total (en milliers de $) | Norme de rendement | Résultats | Exercice | Recettes prévues (en milliers de $) | Coût total estimatif (en milliers de $) |

| Frais exigés pour le traitement de demandes d'accčs faites en vertu de la Loi sur l'accčs ā l'information (LAI) |

Autres produits et services (O) | LAI | 1992 | 11,6 K | 11,75 K | 2,2 M | La réponse est donnée dans les 30 jours suivant la réception de la demande; ce délai peut ętre prorogé conformément ā l'article 9 de la LAI. Les avis de prorogation sont envoyés dans les 30 jours suivant la réception de la demande. | 83,3 % |

2007-2008 2008-2009 2009-2010 |

12,34 K 12,96 K 13,61 K |

2,31 M 2,43 M 2,55 M |

|

Total 11,6 K |

Total 11,75 K |

Total 2,2 M |

Total 38,91 K |

Total 7,29 M |

|||||||

| B) Date de la derničre modification : S/O |

|||||||||||

|

C) Autres renseignements : Le Ministčre a pour pratique de renoncer aux frais lorsque a) le coût total de reproduction pourrait ętre évalué ā moins de 25 $ et b) le délai prévu par la loi a été dépassé de plus de six mois et la demande comprend un nombre considérable de dossiers. En 2006-2007, le Ministčre a renoncé aux frais pour 60 % des demandes AIPRP reįues, pour un total de 5 000 $. Afin de réduire le volume de papier, de męme que les frais exigés, les utilisateurs peuvent demander que certains renseignements leur soient transmis par voie électronique, par exemple sur disquette, sur CD-ROM ou par courriel. En 2006-2007, 13 % des réponses aux demandes AIPRP ont été livrées par voie électronique. |

|||||||||||

Gazette du Canada

| 2006-2007 | Exercices de planification | ||||||||||

| Frais d'utilisation | Type de frais | Pouvoir d'établissement des frais | Date de la derničre modification | Recettes prévues (en milliers de $) | Recettes réelles (en milliers de $) | Coût total (en milliers de $) | Norme de rendement | Résultats | Exercice | Recettes prévues (en milliers de $) | Coût total estimatif (en milliers de $) |

| Frais d'abonnement facturés aux clients externes ou privés pour l'impression et la distribution de la version papier de la Gazette du Canada | Réglementaire (R) | Les frais d'abonnement sont établis dans la Loi sur les textes réglementaires, sanctionnée en 1971 | Les frais d'abonnement ont été revus pour la derničre fois en 1985 | 150,9 | 35,91 | 220,02 |

Taux de respect de 100 % des délais de publication prévus par la loi pour la Gazette du Canada et des délais de publication prévus par la loi pour chaque client Toutes les versions de la Gazette du Canada ont un taux d'erreur inférieur ā 1 % |

100 % : tous les avis ont été publiés selon les délais prévus par la loi. 100 % : les dates de publication ont été respectées pour toutes les versions de la Gazette du Canada 100 % : le taux d'erreur s'est établi ā 0,053 %, ce qui représente seulement 3 erreurs en 5 567 pages publiées. |

Abonnements de 2007-2008 Abonnements de 2008-2009 Abonnements de 2009-2010 |

38,0 38,0 38,0 |

220,0 220,0 220,0 |

|

|

|

|

|

||||||||

| Total 150,9 |

Total 35,.91 |

Total 220,02 |

Total 114,0 |

Total 660,03 |

|||||||

|

B) Date de la derničre modification : Le 29 août 2007. |

|||||||||||

|

C) Autres renseignements : |

|||||||||||

Tableau 9.1 : Frais d'utilisation - Droits de permis et d’homologation

Les rapports ministériels sur le rendement de 2004-2005 et de 2005-2006 faisaient état de droits de permis et d’homologation que l'Office des normes générales du Canada facturait aux clients externes et du secteur privé. Mais ces droits, selon un récent avis juridique, ne sont pas assujettis aux exigences de déclaration de la Loi sur les frais d'utilisation et ne sont donc plus compris dans le Rapport ministériel sur le rendement. On trouvera des précisions sur les droits de services externes facturés par l'Office des normes générales du Canada ā l'adresse suivante : http://www.tpsgc.gc.ca/cgsb/home/index-f.html.

Ports et havres publics – Cale sčche d'Esquimalt

| 2006-2007 | Exercices de planification | ||||||||||

| Frais d'utilisation | Type de frais | Pouvoir d'établissement des frais | Date de la derničre modification | Recettes prévues (en milliers de $) | Recettes réelles (en milliers de $) | Coût total (en milliers de $) | Norme de rendement | Résultats | Exercice | Recettes prévues (en milliers de $) | Coût total estimatif (en milliers de $) |

| Location | En vertu du Rčglement de 1989 sur la cale sčche d'Esquimalt (DORS/89-332 et DORS/95-462) (L) | Décret | 1995 | Voir la note 2 | 140,0 |

Voir la note 2 Les autres ministčres n'ont engagé aucune dépense ā l'appui de l'activité faisant l'objet des frais. |

Les représentants de la cale sčche d'Esquimalt rencontrent réguličrement leurs clients locataires pour veiller ā ce que le service aux clients soit assuré et ā ce que les besoins des clients soient satisfaits. | Durant le dernier exercice, les représentants de la cale sčche d'Esquimalt ont rencontré de maničre officielle leurs clients locataires tous les deux mois (six fois par année). De plus, tous les navires importants ont été passés en revue avant leur départ pour s'assurer que les besoins étaient satisfaits. |

2007-2008 2008-2009 2009-2010 |

Voir la note 2 |

Voir la note 2 Les autres ministčres n'ont engagé aucune dépense ā l'appui de l'activité faisant l'objet des frais |

| Vidage | 145,0 | ||||||||||

| Séjour d'un navire en cale sčche, le tonneau de jauge brute (minimum de 2 500 tonneaux), par jour | 1 480,7 | ||||||||||

| Séjour d'un navire en cale sčche, la tonne métrique de cargaison ā bord, par jour | - | ||||||||||

| Quayage au quai de débarquement nord, le mčtre, par jour a) navire faisant l'objet de travaux | 155,8 | ||||||||||

| Quayage au quai de débarquement nord, le mčtre, par jour b) navire ne faisant pas l'objet de travaux | 3,1 | ||||||||||

| Quayage ā la jetée sud, le mčtre, par jour | 122,4 | ||||||||||

| Entreposage de la cargaison, des matériaux de construction, de matériel ou de machines, la tonne métrique, par jour | 4,3 | ||||||||||

| Droits de terre-plein, la tonne métrique (minimum de 50 tonnes métriques) (imputation unique) | 0,1 | ||||||||||

| Grue, l'heure a) crochet de charge léger | 688,4 | ||||||||||

| Grue, l'heure b) crochet de charge principal d'une capacité de levage d'au plus 50 tonnes métriques | 70,4 | ||||||||||

| Grue, l'heure c) crochet de charge principal d'une capacité de levage de plus de 50 tonnes métriques | 21,0 | ||||||||||

| Grue mobile, l'heure a) grue de 9 tonnes métriques | 99,4 | ||||||||||

| Grue mobile, l'heure b) grue de 20 tonnes métriques | 0,8 | ||||||||||

| Chariot élévateur ā fourches, l'heure | 0,7 | ||||||||||

| Compresseur d'air, l'heure de distribution | 541,6 | ||||||||||

| Navire-atelier ā moteur, l'heure | 2,1 | ||||||||||

| Eau douce, le mčtre cube | 33,0 | ||||||||||

| Énergie électrique, le kilowatt-heure | 867,0 | ||||||||||

| Stationnement, par section, par quart de travail | 82,6 | ||||||||||

| Amarrage et relâchement des amarres | 5,6 | ||||||||||

| Projecteurs pour illumination a) normaux (pylône), l'heure | - | ||||||||||

| Projecteurs pour illumination b) flottants (4 projecteurs), l'heure | - | ||||||||||

| Heures supplémentaires des employés de la cale sčche, par employé, l'heure | 260,2 | ||||||||||

| Service de commissaire, par employé, l'heure | 201,1 | ||||||||||

| Autres frais d'utilisation (voir les éléments tarifaires supplémentaires ci-dessous) | Autres produits et services (O) | Décret | 1995 | Voir la note 2 | 617,2 |

Voir la note 2 Les autres ministčres n'ont engagé aucune dépense ā l'appui de l'activité faisant l'objet des frais. |

Les représentants de la cale sčche d'Esquimalt rencontrent réguličrement leurs clients locataires pour veiller ā ce que le service aux clients soit assuré et ā ce que les besoins des clients soient satisfaits. |

Durant le dernier exercice, les représentants de la cale sčche d'Esquimalt ont rencontré de maničre officielle leurs clients locataires tous les deux mois (six fois par année). De plus, tous les navires importants ont été passés en revue avant leur départ pour s'assurer que les besoins étaient satisfaits. |

2007-2008 2008-2009 2009-2010 |

Voir la note 2 |

Voir la note 2 Les autres ministčres n'ont engagé aucune dépense ā l'appui de l'activité faisant l'objet des frais |

|

Total partiel (R) Total partiel (O) |

Total partiel (R) Total partiel (O) |

Total partiel (R) Total partiel (O) |

|

Total partiel Total partiel Total partiel |

2007-2008 2008-2009 2009-2010 |

2007-2008 2008-2009 2009-2010 |

|||||

| Total |

Total 5 542,5 |

Total 9 027,6 |

Total 17 400,0 |

Total 44 640,4 |

|||||||

|

B) Date de la derničre modification : Aucune modification importante n'a été apportée depuis le 31 mars 2004. |

|||||||||||

|

C) Autres renseignements : Note 1 : La projection des recettes suppose qu'aucune augmentation n'est ā l'horizon de planification. Une demande de modification des barčmes est actuellement déposée. |

|||||||||||

Ports et havres publics - Numéros tarifaires supplémentaires de la cale sčche d'Esquimalt

| NUMÉROS TARIFAIRES | PRIX UNITAIRE |

|---|---|

| Filin de 1 po | 240 $ / ch |

| Abrasif ā 14 grains | 0,60 $ / lb |

| Abrasif ā 16 grains | 0,60 $ / lb |

| Abrasif ā 18 grains | 0,60 $ / lb |

| Abrasif ā 24/25 grains | 0,60 $ / lb |

| Administration | 100 $ / hr |

| Compresseur d'air (secondaire) | 25 $ / hr |

| Compresseur d'air (portatif) | 8 $ / hr |

| Oxyde d'aluminium | 0,80 $ / lb |

| Oxyde d'aluminium de catégorie A | 0,80 $ / lb |

| AVAC | 40 $ / hr |

| Droits d'amarrage ā Jenkins Footprint | 0,00 $ / m-j |

| Droits d'amarrage ā la jetée S (embarcation de transport) | 2,75 $ / m-j |

| Droits d'amarrage au quai des remorqueurs | 2,50 $ / m-j |

| Location d'embarcation | 55 $ / hr |

| Cautionnement | 10 000 $ / ch. |

| Oxyde d'aluminium brun (toutes catégories) | 0,80 $ / lb |

| Nettoyage | 1 000 $ / ch. |

| Service d'un commissionnaire (nouveau taux) | 317,21 $ / d |

| Dommages | 1 000 $ / ch. |

| EBE 250V - SP10 | 1,20 $ / pi2 |

| EBE 250V - SP5 | 1,30 $ / pi2 |

| EBE 250V - SP6 | 1,10 $ / pi2 |

| EBE 250V - SP7 | 1,00 $ / pi2 |

| EBE 350 DECK | 0,70 $ / pi2 |

| EBE 350 (Deck) - SP10 | 0,91 $ / pi2 |

| EBE 350H - SP10 | 0,91 $ / pi2 |

| EBE 350H - SP5 | 1,58 $ / pi2 |

| EBE 350H - SP6 | 0,70 $ / pi2 |

| EBE 350H - SP7 | 0,53 $ / pi2 |

| EBE 350V - SP10 | 1,75 $ / pi2 |

| EBE 350V - SP5 | 2,10 $ / pi2 |

| EBE 350V - SP6 | 1,30 $ / pi2 |

| NUMÉROS TARIFAIRES | PRIX UNITAIRE |

|---|---|

| EBE 350V – SP7 | 0,60 $ / pi2 |

| EBE 500 DECK | 1,00 $ / pi2 |

| EBE 500H - SP10 | 1,30 $ / pi2 |

| EBE 500H - SP5 | 2,25 $ / pi2 |

| EBE 500H - SP6 | 1,00 $ / pi2 |

| EBE 500H - SP7 | 0,75 $ / pi2 |

| ENVIROBLAST 500VH | 150 $ / hr |

| EBE 500V - SP10 | 2,00 $ / pi2 |

| EBE 500V - SP5 | 2,25 $ / pi2 |

| EBE 500V - SP6 | 1,50 $ / pi2 |

| EBE 500V - SP7 | 0,75 $ / pi2 |

| EBE A-Vac | 40 $ / pi2 |

| Opérateur de BBE | 0,15 $ / pi2 |

| Amende | 100 $ / ch. |

| Cargaison | 155,48 $ / ch. |

| Concession | 398,00 $ / m2 |

| Divers | 7 500 $ / ch. |

| Pičces diverses | 7 500 $ / ch. |

| Balayeuse de voirie | 55,00 $ / hr |

| Concession immobiličre | 2916,68 $ / ch. |

| Grenaille d'acier S360 | 0,60 $ / lb |

| Grenaille d'acier S390 | 0,60 $ / lb |

| Grenaille d'acier S460 | 0,60 $ / lb |

| Frais de service | 55,00 $ / hr |

| Manilles | 29,45 $ / ch. |

| Concession ā court terme | 3,33 $ / m2 |

| Entreposage, par surface | 3,33 $ / m2 |

| Entreposage, par poids | 1 $ / t/jour |

| Frais supplémentaires | 0,67 $ / pi2 |

| Cosses | 3,28 $ / ch. |

| Navire en cale sčche flottante de EDC | 0,00 $ / mois |

| 350 VH | 2 500 $ / jour |

Ports et havres publics - Cale sčche maritime sur rail de Selkirk

| 2006-2007 | Exercices de planification | ||||||||||

| Frais d'utilisation | Type de frais | Pouvoir d'établissement des frais | Date de la derničre modification | Recettes prévues (en milliers de $) | Recettes réelles (en milliers de $) | Coût total (en milliers de $) | Norme de rendement | Résultats | Exercice | Recettes prévues (en milliers de $) | Coût total estimatif (en milliers de $) |

| Voir les éléments tarifaires ci-dessous | Réglementaire (R), aux termes du Rčglement de 1989 sur la cale sčche maritime sur rail de Selkirk (DORS/89-331) | Loi sur le ministčre des Travaux publics et des Services gouvernementaux (1996, ch. 16) |

1989 C.P. 1989-1198 |

15,0 Voir la note 1 |

15,0 Voir la note 1 |

62,4 Voir la note 1 Les autres ministčres n'ont engagé aucune dépense ā l'appui de l'activité faisant l'objet des frais |

Les frais d'utilisation ont été introduits avant le 31 mars 2004. Aucune norme de rendement n'a encore été établie, puisque les contrats sont conclus sur commande. | Les services de la cale sčche maritime sur rail de Selkirk répondent aux besoins particuliers de chaque utilisateur externe, conformément aux rčglements concernant la cale sčche maritime sur rail de Selkirk. |

2007-2008 2008-2009 2009-2010 |

17,7 17,7 17,7 |

143,0 50,4 51,3 |

| Total partiel (R) 15,0 |

Total partiel (R) 15,0 |

Total partiel (R) 62,4 |

Total partiel Total partiel Total partiel |

2007-2008 2008-2009 2009-2010 |

2007-2008 2008-2009 2000-2010 |

||||||

| Total 15,0 |

Total 15,0 |

Total 62,4 |

Total 53,1 |

Total 244,7 |

|||||||

|

B) Date de la derničre modification : Aucune modification importante n'a été apportée depuis le 31 mars 2004. |

|||||||||||

|

C) Autres renseignements : Note 1 : Puisque les recettes ne sont pas prévues ni les coûts calculés en fonction de chaque article faisant l'objet de frais, on fait état uniquement de l'ensemble des frais d'utilisation. |

|||||||||||

Ports et havres publics – Cale sčche maritime sur rail de Selkirk – Éléments tarifaires

| TARIF DES DROITS DE CALE SČCHE | |

|---|---|

| INSTALLATIONS ET SERVICES | DROITS DE CALE SČCHE ($) |

| Droits d'inscription au registre | 655 |

| Installation des tins et des ventričres | 655 |

| Halage du navire | 515 |

| Lancement du navire | 515 |

| Séjour d'un navire en cale sčche, le tonneau de jauge brute, par jour | 1,05 |

| Séjour d'un navire en cale sčche pendant la saison d'hiver | 6 000 |

| Séjour d'un navire en cale sčche pendant la saison d'hiver pour deux navires, chacun | 3 000 |

| Taux supplémentaire prévu au paragraphe 36(1), jusqu'ā concurrence de 1 000 $, le tonneau de jauge brute, par jour | 1,80 |

Tableau 9.1 : Frais d'utilisation - Traduction - Inscription en tant que fournisseurs préqualifiés

Les rapports ministériels sur le rendement de 2004-2005 et de 2005-2006 faisaient état de droits pour l’inscription en tant que fournisseur préqualifié auprčs du Bureau de la traduction. Mais ces droits, selon un récent avis juridique, ne sont pas assujettis aux exigences de déclaration de la Loi sur les frais d'utilisation et ne sont donc plus compris dans le Rapport ministériel sur le rendement.

Tableau 9.2 : Politique sur les normes de service des frais externes

Ā compter de 2006-2007, le tableau 9.2, Normes de service des frais externes, cesse d'ętre inclus dans la version imprimée du RMR. On en trouvera une version électronique au : http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/fu-exf-f.html.

Tableau 10 : Progrčs accomplis au regard du plan réglementaire ministériel

TPSGC n'a entrepris aucune initiative réglementaire d'importance en 2006-2007.

Tableau 11 : Renseignements sur les dépenses de projets

| (en millions de dollars) | ||||||

| Projet | Coût estimatif total actuel |

Données réelles 2004-2005 |

Données réelles 2005-2006 |

Dépenses prévues 2006-2007 |

Autorisations totales (au 31 mars 2007) |

Donées réelles 2006-2007 |

|---|---|---|---|---|---|---|

| BIEN IMMOBILIERS | ||||||

| Projets portant sur des locaux | ||||||

| Nouvelle-Écosse | ||||||

| Halifax - Nouvel immeuble du gouvernement du Canada, Institut océanographique de Bedford - construction (APP)2 | 2,8 | 0,4 | 0,0 | 0,5 | 4,0 | 0,3 |

| Halifax - Nouvel immeuble du gouvernement du Canada pour la GRC - construction (APP)1 | 57,6 | 1,0 | 2,3 | 2,7 | 8,5 | 1,0 |

| Île-du-Prince-Édouard | ||||||

| Charlottetown - Immeuble du gouvernement du Canada proposé - construction (ADP) | 50,2 | 2,7 | 13,8 | 20,5 | 50,3 | 19,4 |

| Québec | ||||||

| Montréal - 740, rue Bel-Air - construction (ADP) | 54,7 | 17,4 | 25,0 | 2,1 | 60,3 | 2,0 |

| Région de la capitale nationale (Québec) | ||||||

| Gatineau - Garage Laurier-Taché - rénovation (ADP)6 | 61,5 | 12,0 | 13,4 | 12,9 | 61,5 | 11,6 |

| Région de la capitale nationale (Ontario) | ||||||

| Ottawa - Édifice de la magistrature fédérale - nouvelle construction (APP)1 | 157,7 | 3,3 | 0,1 | 0,2 | 16,0 | 0,0 |

| Ottawa - Immeuble Skyline - rénovation et occupation fédérale3 | 105,8 | 4,3 | 7,4 | 20,0 | 105,8 | 9,3 |

| Ottawa - Centrale de chauffage et de refroidissement - remplacement du tunnel Est (APP) | 31,1 | 0,2 | 0,0 | 0,5 | 1,8 | 0,2 |

| Cité parlementaire | ||||||

| Ottawa et Gatineau (Qué) - Bibliothčque du Parlement - conservation, réfection et modernisation (ADP) | 127,9 | 25,2 | 17,5 | 12,4 | 127,9 | 7,4 |

| Ottawa - Édifice de l'Ouest - rénovation (APP)3 | 769,2 | 4,4 | 15,3 | 35,0 | 177,7 | 13,5 |

| Ottawa - Infrastructure du site - nouvelle construction (APP)3 | 82,5 | 0,3 | 0,1 | 0,0 | 4,6 | 0,0 |

| Ottawa - Édifice Wellington - rénovation (APP)3 | 150,1 | 0,5 | 0,7 | 0,5 | 7,4 | 1,0 |

| Ottawa - Édifice de la rue Bank - nouvelle construction (APP)1, 2 & 3 | 18,9 | 0,1 | 0,1 | 0,0 | 18,9 | 0,0 |

| Saskatchewan | ||||||

| Regina - Immeuble du gouvernement du Canada - nouvelle construction (APP) | 47,8 | 5,8 | 20,0 | 13,4 | 47,8 | 4,7 |

| Colombie-Britannique | ||||||

| Surrey - Quartier général - Division E de la GRC - achat du terrain et construction par l'État (APP)1 | 204,0 | 6,6 | 2,5 | 0,7 | 13,7 | 0,8 |

| Projets portant sur des locaux autres que des locaux ā bureaux6 | ||||||

| Cité parlementaire | ||||||

| Ottawa - Musée du portrait du Canada - rénovation (APP)2,5 | 32,3 | 0,9 | 2,7 | 13,2 | 32,3 | 0,8 |

| Projets portant sur la location de locaux | ||||||

| Région de la capitale nationale (Ontario) | ||||||

| Ottawa - 269, avenue Laurier Ouest (APL) | 29,1 | 0,5 | 5,1 | 22,9 | 112,8 | 24,0 |

| Ottawa - 131, rue Queen (APL)3 | 166,3 | 0,5 | 4,3 | 32,4 | 166,3 | 39,2 |

| Ottawa - 181, rue Queen (APL)3 | 59,9 | 8,4 | 6,4 | 6,7 | 59,9 | 6,3 |

| Ontario | ||||||

| Toronto - 180, rue Queen Ouest (APL) | 239,0 | 0,8 | 9,3 | 17,8 | 0,8 | 12,8 |

| Toronto - 277, rue Front Est - bail (APL) | 75,5 | 0,1 | 0,3 | 0,7 | 0,8 | 0,2 |

| Projets portant sur des ouvrages techniques | ||||||

| Terre-Neuve-et-Labrador | ||||||

| Argentia - Assainissement de l'environnement (ADP) | 93,5 | 3,9 | 6,0 | 7,0 | 93,5 | 4,8 |

| Région de la capitale nationale (Québec) | ||||||

| Laniel - Barrage Laniel - reconstruction (ADP) | 21,7 | 0,7 | 2,9 | 12,6 | 21,9 | 6,7 |

| Région de la capitale nationale (Ontario) | ||||||

| Ottawa et Gatineau - Pont Alexandra - rénovation et remplacement du tablier (APP)1 | 18,6 | 0,4 | 0,5 | 0,6 | 2,1 | 0,3 |

| TECHNOLOGIE DE L'INFORMATION | ||||||

| Services partagés TI | ||||||

| Validation de principe - SSTI | 10,4 | N/A | N/A | 5,6 | 5,3 | 4,9 |

| RÉMUNÉRATION DE LA FONCTION PUBLIQUE | ||||||

| Projet de modernisation des services et des systčmes de pensions | 115,17 | 3,6 | 5,6 | 7,98 | 18,48 | 7,8 |

| GESTION MINISTÉRIELLE - FINANCE | ||||||

| Projet de transformation des systčmes financiers 9 | 62.6 | N/A | N/A | 16.7 | 13.7 | 10.9 |

1 : Le coût estimatif total actuel a été réduit en fonction du montant approuvé dans l'approbation préliminaire de projet (APP).

2 : Le projet est actuellement reporté.

3 : De l'information additionnelle est disponible dans le Rapport d'étape sur les grands projets de l'État (Tableau 12).

4 : Clôture du projet – transféré ā Bibliothčque et Archives Canada.

5 : Transféré de la Région de la capitale nationale ā la Cité parlementaire.

6 : Le coût estimatif total actuel a été réduit en fonction du montant figurant dans l'approbation définitive du projet (ADP).

7 : Ce chiffre reflčte le montant approuvé par le Conseil du Trésor (CT) au cours de l'APP, qui était toujours en vigueur au 31 mars 2007. Il faut remarquer qu'aprčs la fin de l'exercice 2006-2007, le 13 juin 2007, le projet a reįu une ADP, donnant lieu ā une révision du coût estimatif total ā 203,1 $.

8 : Ces chiffres représentent les autorisations pour l'étape de la définition du projet, chiffres qui ont été révisés et approuvés la derničre fois par le CT le 29 mars 2007.

9 : Décision du CT d'autoriser (approbation définitive de projet) 59,6 millions, ce qui exclut les coûts préalables au développement qui s'élčvent ā 3 millions de dollars.

Tableau 12 : Rapport d’étape sur les grands projets de l’État

a. Vision et plan ā long terme pour la Cité parlementaire

La Vision et plan ā long terme (VPLT) pour la Cité parlementaire a été approuvée ā l'origine en 2001. En mai 2005, le Cabinet a donné instruction au ministre de TPSGC de présenter au plus tard en décembre 2006 des options de réorganisation de la VPLT, avec les frais connexes. TPSGC a créé une VPLT révisée selon un processus de consultation avec les partenaires parlementaires, soit le Sénat, la Chambre des communes et la Bibliothčque du Parlement. La VPLT a été achevée et approuvée en juin 2007; son plan est un cadre qui guide le renouvellement du sičge du gouvernement canadien, soit la Cité parlementaire. La VPLT révisée construit sur les points forts de la VPLT originale, et confirme la vision premičre, qui recherchait un équilibre entre les besoins fonctionnels évolutifs des parlementaires et autres utilisateurs, et l'engagement primordial de préserver la primauté historique, environnementale et symbolique de ce lieu.

Le nouveau cadre de mise en oeuvre est axé sur la mise ā exécution de la vision ā long terme au moyen de programmes de travail quinquennaux contenant trois éléments :

- L'élément principal du capital du premier programme quinquennal sera axé sur l'avancement du programme de rénovation de l’édifice de l’Ouest, d'importance critique, qui consiste ā rénover l'édifice La Promenade, l'édifice Wellington et l'édifice de la Banque de Montréal.

- L'élément de recapitalisation vise ā remettre en état le toit et les tours de l'édifice du Centre, la maįonnerie extérieure de l'édifice de l'Est (aile de 1867) et l'édifice de la Confédération en vue de remédier ā la détérioration la plus grave. Ces travaux permettront de prolonger la vie utile de ces édifices, d’accélérer les projets de rénovation ā venir, et rendront ces projets moins coûteux et complexes.

- L'élément de planification visera ā mettre au point les plans et les estimations des coûts pour les projets dans les phases ā venir, y compris la rénovation des édifices de l'Est et du Centre, un nouvel édifice de salles de comité/locaux ā bureaux (le Pavillon de la terrasse de l'Ouest), une nouvelle installation de sécurité et de services pour les visiteurs et l’utilisation de l’immeuble situé au 100, rue Wellington.

Outre un nouveau cadre de mise en œuvre qui nous permet ā la fois de fixer une orientation ā long terme et d'atteindre nos priorités immédiates, la VPLT révisée comporte de solides nouvelles mesures de surveillance et de responsabilisation en vue d'assurer la gestion efficace de l'établissement de ses coûts, de sa planification et de son ordonnancement. Cette méthode nécessite de nouvelles approbations gouvernementales tous les cinq ans, des rapports annuels au Secrétariat du Conseil du Trésor et des fiches de rendement trimestrielles au ministre de TPSGC et au Comité consultatif de supervision du plan pour la Cité parlementaire.

Pour plus de détails ā ce sujet, consultez le site Web de TPSGC ā l’adresse suivante :

http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rpe-cpt-f.html

b. Conservation, réaménagement et modernisation de la Bibliothčque du Parlement

Le projet consiste notamment ā remettre en état l'édifice principal de la Bibliothčque de la Colline du Parlement et ā aménager les locaux temporaires, ainsi que l'équipement et les éléments de connectivité de tous les édifices concernés. Bien que lancé en 1995, ce projet est la premičre étape de la Vision et du plan ā long terme (VPLT) de la Cité parlementaire de 2001. L'objectif du projet est de moderniser l'édifice principal de la Bibliothčque pour permettre de continuer de l'exploiter comme bibliothčque fonctionnelle et attraction touristique importante pendant encore 50 ans. Les travaux consistent ā remettre l'édifice en état de A ā Z, notamment ā réaliser les travaux de creusage pour construire trois nouveaux sous-sols. Le budget total approuvé est de 127,9 millions de dollars.

Pour plus de détails ā ce sujet, consultez le site Web de TPSGC ā l’adresse suivante :

http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rpe-cpt-f.html

c. Édifice de la rue Bank (nouvel édifice de la Cité parlementaire)

Ce projet consistait ā construire un nouvel édifice d’une superficie d'environ 20 500 mčtres carrés dans la Cité parlementaire, qui aurait compris 39 bureaux pour les sénateurs, 12 salles modernes pour les réunions des comités de la Chambre des communes, des locaux auxiliaires et un garage de stationnement souterrain de 10 000 mčtres carrés pour 300 voitures. La construction de cet édifice, qui constituait une priorité dans la VPLT pour la Cité parlementaire, aurait permis aux parlementaires de travailler dans la Cité parlementaire et de libérer d'autres édifices du Parlement qui doivent absolument ętre rénovés.

Le projet a été mis en attente en décembre 2003, pendant que le gouvernement menait son examen des dépenses. En mai 2005, le Programme de rénovation de l’édifice de l’Ouest, qui devait ā l’origine ętre exécuté dans la phase 2 de la VPLT, a été avancé ā la phase 1, compte tenu de la détérioration rapide de la maįonnerie et des craintes pour la santé et la sécurité suscitées par la présence d’amiante. Ā la suite du changement apporté d’urgence au calendrier du projet de l’édifice de l’Ouest, le concours pour la conception architecturale de l’édifice de la rue Bank a été annulé en juin 2005, et les projets de l’édifice de la rue Bank et de l’infrastructure du site ont été suspendus en attendant l’examen complet de la VPLT. L'estimation des coûts, au moment de la suspension du projet, s’élevait ā 325,1 millions de dollars.

Pour plus de détails ā ce sujet, consultez le site Web de TPSGC ā l’adresse suivante :

http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rpe-cpt-f.html

d. Projet de rénovation de l’édifice Wellington

L'édifice Wellington est un édifice patrimonial classé situé au 180, rue Wellington, en face de la Colline du Parlement. Cet édifice de six étages a été construit en 1925. La Métropolitaine, Compagnie d'assurance-vie, a réalisé les derniers travaux de rénovation majeurs en 1959. La Chambre des communes est le principal locataire de cet édifice depuis qu'il a été exproprié par l'État en 1973.

Il faut y accomplir des travaux de rénovation pour des raisons de santé et de sécurité, remplacer les systčmes de bâtiment désuets et rendre le tout conforme aux codes du bâtiment. On prévoit commencer les travaux en décembre 2009 et terminer les salles de comités en juillet 2013. L'édifice sera entičrement libéré pendant les travaux de rénovation. L'estimation actuelle des coûts se chiffre ā 279,1 millions de dollars.

Les travaux seront accomplis en deux phases pour accélérer la réalisation du projet.

Ce projet est un facteur habilitant essentiel du Programme de rénovation de l’édifice de l’Ouest, puisqu’on aménagera dans l’édifice Wellington des salles de comités temporaires en vue de la rénovation de l’édifice de l’Ouest.

Pour plus de détails ā ce sujet, consultez le site Web de TPSGC ā l’adresse suivante :

http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rpe-cpt-f.html

e. Projet de rénovation de l’édifice de l’Ouest

L’édifice de l’Ouest, édifice patrimonial classé situé sur la Colline du Parlement, est le plus ancien des édifices du Parlement. Il forme une triade avec l’édifice du Centre et l’édifice de l’Est. On y trouve les bureaux des députés ainsi que des locaux pour fonctions parlementaires. D’importants travaux de rénovation doivent y ętre accomplis pour des raisons de santé et de sécurité de męme que pour préserver l’intégrité de ce bien.

Le projet de rénovation a été lancé en 1992 dans le cadre du Programme de construction ā long terme de la Cité parlementaire et a reįu l’approbation définitive en février 1997. En 1998, le projet a été suspendu; il a par la suite été classé sous la phase 2 de la VPLT pour la Cité parlementaire de juin 2001. Toutefois, la détérioration rapide des murs en maįonnerie et la présence quasi certaine d’amiante friable dans la chambre de diffusion d’air ont incité le Cabinet ā approuver, en mai 2005, une recommandation visant ā faire avancer les principaux travaux de rénovation afin de les réaliser dans la phase 1 de la VPLT.

Les travaux de construction se feront par étapes. La stabilisation d’urgence consistera ā ériger un échafaudage entourant les tours afin de parer au risque d’effondrement. Par la suite, des travaux de stabilisation, de réparation et de conservation de la maįonnerie seront exécutés.

Le programme subséquent sera mis en application en deux temps. La phase 1 consistera surtout ā créer des locaux transitoires qui permettront de libérer progressivement l'édifice de l'Ouest, de męme qu'ā effectuer quelques réparations de la maįonnerie extérieure. L’édifice sera entičrement libéré durant la phase 2. Les occupants seront réinstallés dans les locaux transitoires pendant la phase 1 et pour la durée des travaux de la phase 2.

En juin 2005, le Conseil du Trésor a accordé une approbation préliminaire de projet révisée d’un montant de 769,2 millions de dollars (estimation indicative, en dollars constants, TPS en sus), y compris l’aménagement des locaux transitoires. En décembre 2006 et en février 2007, les projets de la phase 1 ont reįu une approbation définitive de 235 millions de dollars (TPS en sus); on a aussi autorisé une dépense de 17,2 millions de dollars pour faire progresser la planification et la conception des projets de la phase 2.

Pour plus de détails ā ce sujet, consultez le site Web de TPSGC ā l’adresse suivante :

http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rpe-cpt-f.html

f. Projet de modernisation des services et des systčmes de pensions (PMSSP)

Le PMSSP est un élément important de l'initiative de transformation de l'administration des services de pension de TPSGC. Ce projet a pour but de renouveler les systčmes et services d'administration des pensions de TPSGC, et de transformer ainsi ses processus opérationnels, permettant ā TPSGC d'assurer des services d'administration des pensions, conformes aux normes de l'industrie, aux employés, employeurs et pensionnés.

Vieille d'environ 40 ans, l'infrastructure de TPSGC pour les systčmes et les processus opérationnels d'administration des pensions a un besoin urgent de renouvellement. Les capacités réduites des processus établis, alliées ā la technologie archaïque des systčmes hérités, portent gravement préjudice ā la capacité de TPSGC de maintenir les niveaux de service actuels, et réduisent énormément sa capacité d'offrir ā l'avenir des services qui soient comparables, sur le plan de la livraison et de la rentabilité, ā ceux des chefs de file dans l'industrie.

Les employeurs cherchent ā offrir ā leurs employés des services meilleurs et plus étendus. Il ressort des tendances démographiques qu'en 2016 environ 40 % des fonctionnaires actuels seront admissibles ā la retraite. En conséquence, les employés recherchent en nombre croissant un counseling pour la retraite et l'accčs ā des capacités d'analyse de leurs options en matičre de pensions. De męme, la demande pour des services d'inscription augmente ā mesure qu'on embauche de nouveaux employés en remplacement des retraités. En męme temps, les unités opérationnelles d'administration des pensions sont exposées ā des pertes importantes de personnel chevronné et formé, étant donné qu'ā peu prčs 42 % des formateurs, superviseurs, gestionnaires et accompagnateurs en rémunération seront admissibles ā la retraite ā l'automne de 2009.

Le stade de définition de projet du PMSSP est achevé. Au printemps de 2006, on a réalisé un recensement des exigences et une analyse des lacunes relatifs aux exigences opérationnelles et techniques, puis préparé une proposition de solution. Il a fallu pour cela faire un mappage des processus opérationnels futurs, de męme que des processus de base intégrés aux produits commerciaux choisis pour la solution. L'équipe de projet a en outre achevé la conception préliminaire du systčme et la planification de la mise en œuvre, préparé des estimations de fonds et soumis une présentation au Conseil du Trésor pour obtenir l'approbation finale de projet, qui a été reįue en juin 2007. On en est maintenant au début des activités de l'étape de mise en œuvre, qui devraient s’échelonner sur quatre ans et demi.

Pour plus de détails sur le projet de modernisation des pensions, consultez le site Web de TPSGC ā l’adresse suivante :

http://www.tpsgc.gc.ca/reports/text/dpr_2006-2007/rpe-cpt-f.html

Tableau 13 : Renseignements sur les programmes de paiements de transfert

| (en millions de dollars) | |||||

| 2006-2007 | |||||

|---|---|---|---|---|---|

| Dépenses réelles 2004- 2005 |

Dépenses réelles 2005- 2006 |

Dépenses prévues |

Autorisations totales |

Dépenses réelles | |

| SERVICES GOUVERNEMENTAUX | |||||

| Gestion des locaux et des avoirs fédéraux | |||||

| SUBVENTIONS | |||||

| Subventions versées aux municipalités et ā d'autres autorités taxatrices1 | 0,81 | 1,16 | - | - | (0,27) |

| Subventions ā l'appui d'activités et de projets visant ā favoriser la compréhension et l'appréciation de l'identité canadienne et une prise de conscience sociale | - | - | 1,00 | - | - |

| 0,81 | 1,16 | 1,00 | - | (0,27) | |

| CONTRIBUTIONS | |||||

| Contribution ā l'Argentia Management Authority2 | - | 4,00 | 1,17 | 1,27 | 1,25 |

| Dessaisissement du Parc Portuaire de Trois-Rivičres2 | - | 5,07 | - | - | - |

| Dessaisissemen des 3 Barrages (Laniel, Kipawa et Des Quinze) | - | - | - | 44,12 | 44,12 |

| Contribution ā la Canadian Standards Association | - | - | 0,012 | 0,012 | 0,012 |

| Contributions ā l'appui d'activités et de projets visant ā favoriser la compéhension et l'appréciation de l'identité canadienne et une prise de conscience sociale | - | - | 1,45 | - | - |

| - | 9,07 | 2,63 | 45,40 | 45,38 | |

| TOTAL - GESTION DES LOCAUX ET DES AVOIRS FÉDÉRAUX | 0,81 | 10,23 | 3,63 | 45,40 | 45,11 |

| Total des paiements de transfert | 0,81 | 10,23 | 3,63 | 45,40 | 45,11 |

Les chiffres étant arrondis, ils peuvent ne pas correspondre au total indiqué.

Note 1 : La responsabilité du financement au titre des paiements aux municipalités et ā d'autres autorités taxatrices a été transférée aux ministčres gardiens pertinents. Les chiffres correspondent aux paiements non recouvrés par les ministčres gardiens ā la fin de l'exercice.

Note 2 : Le montant des dépenses réelles de 2005-2006 a été modifié pour refléter le montant publié dans les Comptes publics du Canada 2005-2006.

Tableau 14 : Subventions conditionnelles (fondations)

TPSGC n'est pas responsable de l'administration d'ententes de financement associées ā des subventions conditionnelles.

Tableau 15 : États financiers des ministčres et organismes

Les états financiers sont préparés conformément aux principes comptables de la comptabilité d'exercice. Les renseignements supplémentaires non vérifiés présentés dans les tableaux financiers du RMR sont préparés selon la comptabilité de caisse modifiée afin d'ętre conformes aux principes de déclaration fondés sur les crédits. La Note 3 ā la page YY des états financiers rapproche ces deux méthodes comptables.

Pour satisfaire ā son engagement de fournir un cadre de gestion financičre plus robuste, TPSGC s'achemine vers la mise en application, ā l'échelle du gouvernement, de l'Initiative relative aux états financiers vérifiés du Ministčre. L'évaluation de l'état de préparation et le plan d'action pour la mise en œuvre sont tous deux pręts. Par ailleurs, et concurremment, TPSGC met

en application un nouveau systčme de gestion intégrée des finances et du matériel, qui devrait ętre implanté durant l'exercice 2008-2009. Comme les contrôles, la documentation et l'évaluation des systčmes contribuent fortement ā la réussite de l'Initiative ci-dessus, TPSGC souffrira de retards avant d'obtenir l'opinion du vérificateur concernant ses états financiers.

États financiers ministériels consolidés

Tableau 16 : Réponse aux comités parlementaires, aux vérifications et aux évaluations pour 2006-2007

| Réponse aux comités parlementaires |

|---|

| Réponse du gouvernement au Huitičme rapport du Comité permanent des comptes publics, intitulé Ŧ Chapitre 7 du rapport de mai 2006 de la vérificatrice générale du Canada, L'acquisition de bureaux loués ŧ On trouvera plus d'information sur le site Web suivant : http://cmte.parl.gc.ca/cmte/CommitteePublication.aspx? COM=10466&Lang=1&SourceId=173138&SwitchLanguage=1. |

| Réponse aux rapports de la vérificatrice générale, y compris aux rapports de la commissaire ā l'environnement et au développement durable (CEDR) | |

|---|---|

| Vérificatrice générale Rapport de mai 2006 |

Chapitre 1 - La gestion gouvernementale — L'information financičre L'objectif était d'évaluer dans quelle mesure les ministčres et organismes ont corrigé les principales faiblesses cernées dans leurs contrôles financiers internes lors des évaluations des contrôles en 2001, 2002 et 2003. Ces évaluations avaient été effectuées dans le cadre de la vérification des états financiers sommaires du gouvernement fédéral. L'objectif de cette vérification était de faire rapport sur la présentation fidčle des états financiers sommaires. |

| Recommandation | Aucune recommandation |

| Vérificatrice générale Rapport de mai 2006 |

Chapitre 3 - L'entraînement en vol de l'OTAN au Canada L'objectif était d'évaluer les progrčs accomplis par la Défense nationale dans la gestion du programme d'entraînement en vol de l'OTAN depuis la vérification de 2002. On a examiné si le Ministčre obtenait le remboursement des sommes dues ā l'État et si le programme d'entraînement au pilotage répondait aux besoins. |

| Recommandation | 3.18 TPSGC et la Défense nationale devraient entreprendre des démarches afin que des indemnités soient reįues en temps opportun. |

| Réponse du Ministčre | http://www.oag-bvg.gc.ca/domino/rapports.nsf/html/20060503cf.html |

| Vérificatrice générale Rapport de mai 2006 |

Chapitre 4 - Le Programme canadien des armes ā feu L'objectif était d'évaluer les progrčs du Centre des armes ā feu Canada par rapport ā la recommandation que nous avions faite au ministčre de la Justice ā l'issue de notre vérification de 2002 sur la gestion du Programme canadien des armes ā feu. |

| Recommandation | 4.88 TPSGC devrait se pencher sur la faįon dont les ministčres clients utilisent les outils de passation de contrats qu'il a conįus. Le Ministčre devrait pouvoir fournir l'assurance que ses outils ne servent pas ā contourner les politiques et les rčglements en matičre de contrats. |

| Réponse du Ministčre | http://www.oag-bvg.gc.ca/domino/rapports.nsf/html/20060504cf.html |

| Vérificatrice générale Rapport de mai 2006 |

Chapitre 7 - L'acquisition de bureaux loués Les objectifs étaient d'évaluer dans quelle mesure TPSGC a donné suite aux observations et recommandations formulées au chapitre 8 du rapport de décembre 2002, et de déterminer si le Ministčre a correctement intégré les principes de la gestion des risques ā sa planification stratégique de la location de bureaux. |

| Recommandations | 7.20 Dans son rapport ministériel sur le rendement, TPSGC devrait faire état des progrčs réalisés par rapport aux économies prévues et du coût supplémentaire occasionné dans les cas oų l'option la plus économique, pour la fourniture de locaux, n'a pas été acceptée ou imposée. 7.28 Le Secrétariat du Conseil du Trésor et TPSGC devraient veiller ā ce que les méthodes de financement favorisent le choix de l'option la plus économique qui répond aux besoins ā long terme en matičre de locaux. 7.37 TPSGC devrait continuer d'améliorer la disponibilité, l'accessibilité et la fiabilité de l'information propre ā soutenir la prise de décisions éclairées sur les investissements immobiliers. 7.53 TPSGC devrait poursuivre ses efforts en vue d'élaborer des directives et d'instaurer la gestion continue des risques dans le cadre du processus d'acquisition de bureaux, et donner ā son personnel la formation nécessaire en gestion des risques. |

| Réponse du Ministčre | http://www.oag-bvg.gc.ca/domino/rapports.nsf/html/20060507cf.html |

| Vérificatrice générale Rapport de mai 2006 |

Chapitre 9 - Les décisions du gouvernement ont limité le contrôle parlementaire des dépenses publiques L'objectif était d'évaluer la gestion par le gouvernement de la décision de ne pas demander de nouveaux fonds, au moyen du Budget supplémentaire des dépenses, pour le Centre des armes ā feu Canada en 2003-2004, ainsi que le traitement comptable utilisé pour les opérations connexes. |

| Recommandation | Aucune recommandation |

| CEDR Rapport de septembre 2006 |

Chapitre 4 - Les stratégies de développement durable L'objectif était d'évaluer les mesures prises par 21 ministčres et organismes pour mettre en œuvre 39 engagements formulés dans leurs stratégies de développement durable. |

| Recommandation | Aucune recommandation |

| CEDR Rapport de septembre 2006 |

Chapitre 5 - Les pétitions en matičre d'environnement Ce chapitre a pour objectif d'informer le Parlement et les Canadiens de l'utilisation du processus de pétition des engagements et des déclarations des ministčres en réponse aux pétitions. |

| Recommandation | 5.54 Ressources naturelles Canada, Environnement Canada, et TPSGC, en consultation avec le Secrétariat du Conseil du Trésor, devraient établir une structure de gestion appropriée (par exemple, identifier un ministčre directeur) pour le programme des Achats de l'électricité provenant des ressources renouvelables. Cette structure de gestion devrait revoir les objectifs et les priorités en matičre d'achat d'énergie verte dans le cadre de vastes initiatives, telles que la Politique d'achats écologiques, la stratégie nationale pour les énergies renouvelables, qui fait actuellement l'objet de discussions, et l'engagement au titre de l'initiative fédérale Pręcher par l'exemple de réduire les émissions de gaz ā effet de serre résultant des activités fédérales; fixer des objectifs et des échéances appropriés; obtenir du financement pour une période suffisamment longue pour que les fournisseurs puissent financer le développement de nouvelles installations d'énergie verte; rendre compte annuellement au Parlement et au public des progrčs accomplis. |

| Réponse du Ministčre | http://www.oag-bvg.gc.ca/domino/rapports.nsf/html/c20060905cf.html |

| Vérificatrice générale Rapport de novembre 2006 |

Chapitre 2 - Le systčme de gestion des dépenses dans les ministčres L'objectif général consistait ā vérifier si les ministčres disposent de procédures efficaces pour vérifier si les dépenses respectent les directives des organismes centraux du gouvernement et répondent aux exigences des programmes en matičre de financement. |

| Recommandation | Aucune recommandation |

| Vérificatrice générale Rapport de novembre 2006 |

Chapitre 3 - Les grands projets de technologies de l'information Voici quels étaient les objectifs : déterminer si le processus d'examen et d'approbation de projets avait la rigueur voulue; si les analyses de rentabilisation et les chartes des projets que nous avons examinés définissaient clairement les résultats escomptés et la maničre dont ils allaient répondre aux besoins opérationnels du gouvernement et du ministčre; et si les projets avaient été gérés efficacement. |

| Recommandations | 3.61 Les ministčres et les organismes du gouvernement devraient améliorer l'examen interne de la qualité des projets de TI. Les cadres supérieurs des ministčres devraient examiner les documents de décision clés qui appuient les projets de TI et s'assurer que l'analyse est complčte et justifiable avant d'autoriser la présentation. 3.89 Avant de demander l'approbation effective d'un projet, les ministčres et les organismes devraient préparer une analyse de rentabilisation qui présente, ā tout le moins, des objectifs précis et mesurables, une analyse complčte des options, des avantages, des coûts et des risques, de męme qu'un plan de mise en œuvre. 3.90 Le Secrétariat du Conseil du Trésor devrait améliorer les exigences relatives aux analyses de rentabilisation préparées par les ministčres et organismes pour qu'elles comprennent, ā tout le moins, des objectifs précis et mesurables, une analyse complčte des options, des avantages, des coûts et des risques, de męme qu'un plan de mise en œuvre. 3.98 Au début d'un projet, les ministčres et les organismes devraient démontrer clairement qu'ils sont pręts ā accepter les changements opérationnels qu'exige le projet et qu'ils ont la capacité et la détermination de mener ā bien le projet. En particulier, les ministčres et les organismes devraient analyser leurs expériences passées en ce qui a trait ā la réalisation de projets semblables en taille et en complexité; l'évaluation des compétences et ā la préparation de plans visant ā combler les lacunes; la planification des phases de préparation opérationnelle, de transition et de fonctionnement; l'adhésion et ā l'engagement des principales parties prenantes. |

| Réponse du Ministčre | http://www.oag-bvg.gc.ca/domino/rapports.nsf/html/20061103cf.html |

| Vérificatrice générale Rapport de novembre 2006 |

Chapitre 4 - La bonne conduite des affaires publiques : les organismes de sécurité publique et de protection civile Les objectifs étaient les suivants : déterminer le caractčre adéquat de la conception et du fonctionnement des programmes ā l'appui de la conduite éthique et de la sensibilisation aux problčmes d'éthique dans des domaines qui ont une incidence sur la gestion des ressources; déterminer le caractčre adéquat de la conception et du fonctionnement des processus en place pour réagir ā la divulgation ā l'interne d'information par les employés d'un organisme; déterminer si la vérification interne appuie de maničre adéquate la conformité aux rčgles; et déterminer si les contrôles sur la passation des marchés, les cartes d'achat, les heures supplémentaires et les congés sont adéquats. |

| Recommandation | Aucune recommandation |

| Vérificatrice générale Rapport de novembre 2006 |

Chapitre 5 - La réinstallation des membres des Forces canadiennes, de la GRC et de la fonction publique fédérale Les objectifs de la vérification étaient de déterminer si les contrats attribués dans le cadre du Programme de réinstallation intégrée l'ont été conformément ā la Politique sur les marchés du Conseil du Trésor, au Rčglement sur les marchés de l'État et au Guide des approvisionnements de TPSGC; si les contrats ont été gérés et administrés conformément aux modalités des politiques gouvernementales et ministérielles en matičre de réinstallation; et si le Secrétariat du Conseil du Trésor et les organisations concernées ont établi des mécanismes de mesure du rendement pour montrer que les objectifs du Programme ont été atteints et faire rapport ā cet égard. |

| Recommandations | 5.40 Dans le cas de propositions importantes ā risques élevés, TPSGC devrait voir ā ce que plus d'une personne évalue le volet financier des soumissions. 5.48 Lorsqu'il recommande l'attribution d'un contrat dans le cas de propositions importantes ā risques élevés, l'agent de négociation des contrats de TPSGC devrait veiller ā ce que les documents d'information préparés pour la haute direction renferment assez de détails pour permettre ā celle-ci d'exercer une surveillance et un examen appropriés. 5.99 TPSGC devrait veiller ā ce que tous les taux plafonds soient conformes aux conditions du contrat. |

| Réponse du Ministčre | http://www.oag-bvg.gc.ca/domino/rapports.nsf/html/20061105cf.html |

| Vérificatrice générale Rapport de novembre 2006 |

Chapitre 9 - L'administration des régimes de retraite et d'assurances — Gendarmerie royale du Canada Les objectifs étaient de déterminer si la Gendarmerie royale du Canada (GRC) avait réagi adéquatement pour combler les lacunes importantes relevées par le Service de police d'Ottawa (SPO) lors de son enquęte concernant l'administration des régimes de retraite et d'assurances de la GRC; et si des lacunes dans les mécanismes de contrôle ont entraîné des coûts excessifs, un faible rendement ou une mauvaise utilisation des fonds. Pendant la vérification, on a ajouté l'objectif suivant : déterminer si l'entente entre la GRC et le SPO était structurée de maničre ā empęcher l'ingérence de la GRC ou le parti pris envers celle-ci. |

| Recommandation | Aucune recommandation |

| Vérificatrice générale Rapport de novembre 2006 |