SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - Bureau du surintendant des institutions financiÃĻres Canada

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

III. Renseignements complémentaires

III.1 Information au sujet de l’organisation

Structure organisationnelle

Le BSIF englobe trois secteurs (voir l’organigramme qui suit), chacun relevant d’un surintendant auxiliaire. Chaque secteur travaille de maničre solidaire avec les autres pour réaliser les objectifs stratégiques du BSIF. Ā cela s’ajoute une fonction indépendante de vérification interne et de consultation qui relčve directement du surintendant. Le poste de directeur, Planification stratégique et mesure du rendement, a été créé en 2006 et relčve directement du surintendant.

Le Bureau de l’actuaire en chef (BAC) a été mis sur pied ā titre d’unité indépendante au sein de l’organisation pour fournir des services, actuariels et autres, efficaces au gouvernement du Canada et aux gouvernements provinciaux qui sont les intervenants du Régime de pensions du Canada (RPC).

Organigramme du BSIF au 31 mars 2007

Cliquez sur l'image pour l'agrandir

On trouvera un organigramme plus détaillé sur le site Web du BSIF, sous Ŧ Le Bureau ŧ.

Effectif

Au 31 mars 2007, le BSIF comptait 462 employés répartis entre ses bureaux d’Ottawa, de Montréal, de Toronto et de Vancouver.

Notre travail exige l’effort et l’attention d’équipes multidisciplinaires. Il requiert ā la fois une vaste perspective et une expertise approfondie. Le BSIF a intégré l’excellence ā sa culture, et il favorise l’apprentissage permanent grâce au travail d’équipe, aux possibilités de formation et de perfectionnement professionnel et ā la fourniture de technologies de pointe et du soutien ā cet égard.

Le milieu de travail du BSIF est unique, et celui-ci peut compter sur des gens ayant une expérience et une expertise professionnelles des plus variées, en plus de miser sur le talent de récents diplômés, de spécialistes chevronnés de l’industrie et de spécialistes de la réglementation.

Ā la fin de 2006-2007, le BSIF comptait 462 employés. La hausse de 26 employés (6,0 %) par rapport ā l’année précédente s’explique en partie par les ressources supplémentaires consacrées au Secteur des services intégrés ā l’appui d’importantes initiatives technologiques. Le cas échéant, les ressources humaines sont affectées ā des postes pour une période correspondant ā la durée du projet (au 31 mars 2006 et au 31 mars 2007, il y avait un et sept postes pour une période déterminée ā l’effectif affectés ā des projets, respectivement). Le Secteur des services intégrés comprend des employés faisant partie du Bureau du surintendant, du Groupe de gestion des projets, des Services de vérification et de consultation et du Secrétariat du Comité de vérification. En 2006-2007, le BSIF a amélioré son cadre de gouvernance et de responsabilisation, notamment en accroissant la capacité de sa fonction de vérification interne.

L’écart dans le Secteur de la surveillance témoigne de la dotation de postes approuvés qui étaient vacants au 31 mars 2006. L’écart dans le Secteur de la réglementation reflčte principalement les ressources supplémentaires affectées aux régimes de retraite privés, aux activités de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes, et ā la politique de comptabilité pour appuyer la priorité du BSIF relative aux normes comptables. La baisse qu’affiche le Bureau de l’actuaire en chef s’explique par les postes qui n’avaient pas été comblés au 31 mars 2007.

Comparaison de l’effectif en fin d’exercice (2006 et 2007)

|

Secteur |

Au 31 mars 2006 |

% du total |

Au 31 mars 2007 |

% du total |

|

Services intégrés |

118 |

27 |

132 |

29 |

|

Surveillance |

169 |

39 |

177 |

38 |

|

Réglementation |

121 |

28 |

127 |

27 |

|

BAC |

28 |

6 |

26 |

6 |

|

TOTAL |

436 |

100 |

462 |

100 |

III.2 Tableaux, financiers et autres

La présente section renferme certains tableaux financiers détaillant les revenus, les dépenses et les paiements législatifs du BSIF pour 2006-2007. Les tableaux 1 ā 6 sont fournis conformément aux exigences du Conseil du Trésor. Les tableaux 7A, 7B, 8, 10 et 11 fournissent des précisions sur les droits d’utilisateur, les normes de service, les initiatives réglementaires, les vérifications internes et les politiques sur les voyages en accord avec les lignes directrices du Conseil du Trésor. (NOTA : Conformément aux lignes directrices du Conseil du Trésor, les tableaux 7B, 8 et 11 ne figurent pas dans le présent rapport, mais les liens pertinents sont fournis. Un lien donne également accčs aux états financiers (tableau 9).

Contexte

Le BSIF recouvre ses coûts auprčs de plusieurs sources. Il impute le coût de ses activités d’évaluation des risques et d’intervention (surveillance), d’agrément et d’établissement de rčgles aux institutions financičres et aux régimes de retraite privés qu’il réglemente et surveille.

La répartition du coût des principales activités du BSIF au titre de la surveillance, du traitement des demandes d’agrément et de l’établissement des rčgles entre les institutions est établie de plusieurs maničres. De faįon générale, le systčme est conįu pour répartir les coûts entre les institutions selon le temps approximatif consacré ā leur surveillance et ā leur réglementation. C’est ainsi que les institution bien gérées et moins ā risque assument une part plus modeste des coûts du BSIF.

Des frais d’utilisateur spécifiques s’appliquent ā certaines demandes d’agrément. Les institutions en difficulté se voient imposer une cotisation supplémentaire représentant ā peu prčs le coût des ressources de surveillance additionnelles que leur cas nécessite. De nouvelles mesures réglementaires ont pris effet le 28 avril 2006 pour ramener de 51 ā 14 le nombre de frais de service applicables. On n’a conservé que les frais de service applicables aux nouveaux demandeurs qui ne font pas l’objet d’une cotisation de base et ceux exigés en contrepartie de décisions ayant valeur de précédent, d’interprétations, de confirmations de la qualité du capital et de copies des documents officiels, qui nécessitent souvent beaucoup de ressources.

Le BSIF tire également des revenus de la prestation de services ā frais recouvrés. Cela comprend les sommes perįues de l’Agence canadienne de développement international (ACDI) au titre de l’aide internationale, celles versées par les provinces auxquelles le BSIF assure des services de surveillance aux termes d’un marché et celles perįues auprčs d’autres organismes fédéraux auxquels le BSIF fournit un soutien administratif. Depuis 2002-2003, ces produits comprennent également les montants facturés séparément aux grandes banques pour la mise en place de l’approche de la notation interne du Dispositif révisé sur la convergence internationale de la mesure et des normes de fonds propres (Bâle II); ces protocoles d’entente viendront ā échéance en octobre 2007, aprčs quoi les coûts permanents de Bâle II seront recouvrés au moyen de cotisations de base.

Les autres coûts liés ā l’évaluation des risques et aux interventions, au traitement des demandes d’agrément et ā l’établissement de rčgles sont financés ā męme les cotisations de base imputées aux institutions et aux régimes de retraite privés selon diverses formules.

Depuis 2002-2003, le BSIF perįoit des pénalités pour production tardive et erronée auprčs des institutions qui soumettent des états, financiers ou non, tardifs ou erronés. Le Rčglement sur les sanctions administratives pécuniaires (BSIF) est entré en vigueur le 31 août 2005. Ce rčglement instaure un régime de sanctions administratives pécuniaires en vertu duquel le surintendant peut imposer des pénalités pour certaines infractions prévues ā l’annexe du rčglement. Ce dernier intčgre le régime des pénalités pour production tardive et erronée et remplace le Rčglement sur la pénalité de production (BSIF). Ces pénalités sont facturées chaque trimestre, perįues et versées au Trésor. Le rčglement interdit au BSIF d’utiliser ces fonds, qui sont déclarés ā titre de revenus non disponibles, pour réduire le montant des cotisations qu’il perįoit auprčs de l’industrie au titre de ses dépenses de fonctionnement.

Les activités du Bureau de l’actuaire en chef sont financées par les droits exigés en contrepartie des services actuariels et, en partie, au moyen des crédits parlementaires annuels pour les services fournis au gouvernement du Canada relativement aux pensions publiques.

En bout de ligne, le BSIF a recouvré la totalité de ses dépenses de l’exercice 2006-2007, calculées suivant la méthode de la comptabilité d’exercice intégrale selon les Principes comptables généralement reconnus (PCGR) du Canada pour le secteur privé. Les tableaux ci-aprčs fournissent des précisions sur les dépenses du BSIF en regard du Rapport sur les plans et des priorités de 2006-2007.

On trouvera des précisions au sujet de la situation financičre du BSIF dans ses états financiers vérifiés, qui sont publiés dans le Rapport annuel. Les rapports annuels du BSIF se trouvent sur le site Web du BSIF sous Ŧ Le Bureau / Rapports / Rapports annuels ŧ.

NOTA : Le BSIF utilise la comptabilité d’exercice et les tableaux suivants renferment des données établies selon une version modifiée de la comptabilité de caisse; il y a donc des différences entre les données des états financiers vérifiés et celles des tableaux qui suivent. L’écart découle habituellement du traitement appliqué aux immobilisations et aux débiteurs.

Tableau 1 : Comparaison entre les dépenses prévues et les dépenses réelles

Le BSIF a quatre activités de programme : (1) Réglementation et surveillance des institutions financičres fédérales; (2) Réglementation et surveillance des régimes de retraite privés fédéraux; (3) Aide internationale; et (4) Bureau de l’actuaire en chef. Le tableau ci-aprčs permet de comparer les dépenses prévues aux dépenses réelles du BSIF pour 2006-2007 selon l’activité de programme et par rapport aux dépenses réelles des deux exercices précédents.

Les montants indiqués correspondent aux dépenses nettes, c’est-ā-dire le total des dépenses moins le total des revenus. Puisque le BSIF doit recouvrer ses dépenses et coûts pour tous ses programmes autres que le Bureau de l’actuaire en chef, les dépenses prévues sont nulles selon une version modifiée de la comptabilité de caisse. Le BSIF a recouvré la totalité de ses coûts selon la comptabilité d’exercice comme l’indiquent ses états financiers vérifiés, mais des différences au chapitre des méthodes comptables donnent lieu ā des fluctuations des dépenses d’une année sur l’autre. Le tableau ci-aprčs indique ces fluctuations des dépenses réelles.

Selon la version modifiée de la comptabilité de caisse, les dépenses du BSIF en 2006-2007 ont été supérieures ā ses revenus. Les dépenses budgétaires nettes pour l’exercice ont atteint 5 304 000 $, soit 4 536 000 $ de plus que prévu sous l’effet de trois principaux facteurs qui ont touché les quatre activités de programme : les débiteurs (5 500 000 $) et des immobilisations plus élevées (1 551 000 $), compensés par des frais de ressources humaines plus faibles que prévu en raison des postes vacants.

|

(000 $) |

|

|

2006–2007 |

|||

|

Budget principal des dépenses |

Dépenses prévues |

Total des autorisations |

Dépenses réelles |

|||

|

(1) Réglementation et surveillance des institutions financičres fédérales |

7 811 |

(6 757) |

- |

- |

- |

4 150 |

|

(2) Réglementation et surveillance des régimes de retraite privés fédéraux |

1 773 |

1 584 |

- |

- |

- |

447 |

|

(3) Aide internationale |

609 |

380 |

- |

- |

- |

273 |

|

(4) Bureau de l’actuaire en chef |

1 310 |

32 |

768 |

768 |

768 |

434 |

|

Total |

11 504 |

(4,761) |

768 |

768 |

768 |

5 304 |

|

Moins : Revenus non disponibles |

365 |

805 |

- |

- |

- |

227 |

|

Plus : Coût des services reįus ā titre gracieux* |

204 |

438 |

- |

- |

- |

658 |

|

Coût net du programme |

11 343 |

(5 128) |

768 |

768 |

768 |

5 735 |

|

Nombre moyen d’ETP |

453 |

434 |

459 |

|

|

456 |

* Voir le tableau 4, Services reįus ā titre gracieux.

Tableau 2 : Utilisation des ressources par activité de programme

Le tableau ci-aprčs compare les dépenses prévues aux dépenses réelles du BSIF pour 2006-2007 selon l’activité de programme. Puisque les revenus sont consignés selon les montants reįus au titre des factures acquittées plutôt que d’aprčs les montants vraiment facturés, les dépenses réelles du BSIF sont plus élevées que prévu en raison surtout des montants dus ā l’égard des débiteurs non perįus.

|

Activité de programme |

2006-2007 (000 $) |

|||||

|

Fonctionnement |

Immobilisations |

Subventions et contributions |

Total : Dépenses budgétaires brutes |

Moins : Revenus disponibles |

Total : Dépenses budgétaires nettes |

|

|

(1) Réglementation et surveillance des institutions financičres fédérales |

|

|

|

|

|

|

|

Budget principal des dépenses |

69 481 |

3 696 |

- |

73 177 |

73 177 |

- |

|

Dépenses prévues |

69 481 |

3 696 |

- |

73 177 |

73 177 |

- |

|

Total des autorisations |

69 481 |

3 696 |

- |

73 177 |

73 177 |

- |

|

Dépenses réelles |

66 773 |

5 588 |

- |

72 361 |

68 211 |

4 150 |

|

(2) Réglementation et surveillance des régimes de retraite privés fédéraux |

|

|

|

|

|

|

|

Budget principal des dépenses |

4 938 |

246 |

- |

5 184 |

5 184 |

- |

|

Dépenses prévues |

4 938 |

246 |

- |

5 184 |

5 184 |

- |

|

Total des autorisations |

4 938 |

246 |

- |

5 184 |

5 184 |

- |

|

Dépenses réelles |

5 728 |

- |

- |

5 728 |

5 281 |

447 |

|

(3) Aide internationale |

|

|

|

|

|

|

|

Budget principal des dépenses |

1 895 |

63 |

- |

1 958 |

1 958 |

- |

|

Dépenses prévues |

1 895 |

63 |

- |

1 958 |

1 958 |

- |

|

Total des autorisations |

1 895 |

63 |

- |

1 958 |

1 958 |

- |

|

Dépenses réelles |

1 976 |

- |

- |

1 976 |

1 703 |

273 |

|

(4) Bureau de l’actuaire en chef |

|

|

|

|

|

|

|

Budget principal des dépenses |

4 682 |

32 |

- |

4 714 |

3 946 |

768 |

|

Dépenses prévues |

4 682 |

32 |

- |

4 714 |

3 946 |

768 |

|

Total des autorisations |

4 695 |

32 |

- |

4 727 |

3 946 |

781 |

|

Dépenses réelles |

4 498 |

0 |

- |

4 498 |

4 064 |

434 |

|

TOTAL |

|

|

|

|

|

|

|

Budget principal des dépenses |

80 996 |

4 037 |

- |

85 033 |

84 265 |

768 |

|

Dépenses prévues |

80 996 |

4 037 |

- |

85 033 |

84 265 |

768 |

|

Total des autorisations |

81 009 |

4 037 |

- |

85 046 |

84 265 |

781 |

|

Dépenses réelles |

78 975 |

5 588 |

- |

84 563 |

79 259 |

5 304 |

Cliquez sur l'image pour l'agrandir

Tableau 3 : Crédits et postes législatifs

Le tableau ci-aprčs résume les crédits votés par le Parlement, c’est-ā-dire les ressources accordées au BSIF. Ce dernier reįoit du Parlement des crédits annuels en vertu de l’article 16 de la Loi sur le Bureau du surintendant des institutions financičres ā l’appui de son mandat en ce qui a trait au Bureau de l’actuaire en chef.

Au cours de l’exercice ā l’étude, le BSIF a reįu des crédits totalisant 781 000 $ (755 000 $ en 2005-2006). Ces crédits parlementaires servent ā couvrir les dépenses liées ā la prestation de services actuariels aux différents régimes de retraite et d’assurance des employés du secteur public, dont les Forces canadiennes, la Gendarmerie royale du Canada, les juges de nomination fédérale et les parlementaires.

Ā noter que les crédits sont calculés suivant une version modifiée de la comptabilité de caisse plutôt que d’aprčs la comptabilité d’exercice intégrale. Cette différence donne lieu ā des variations entre l’utilisation des fonds par le BSIF et les crédits votés.

|

Crédit ou poste législatif |

Libellé tronqué du crédit ou du poste législatif |

2006–2007 (000 $) |

|||

|

Budget principal des dépenses |

Dépenses prévues |

Total des autorisations |

Total des dépenses réelles |

||

|

35 |

Dépenses de fonctionnement |

768 |

768 |

781 |

433 |

|

|

Total |

768 |

768 |

781 |

433 |

Tableau 4 : Services reįus ā titre gracieux

|

(000 $) |

2006–2007 Dépenses réelles |

|

Vérification financičre effectuée par le Bureau du vérificateur général |

99 |

|

Salaires et dépenses connexes au titre des services juridiques fournis par le ministčre de la Justice du Canada |

559 |

|

Total des services reįus ā titre gracieux |

658 |

Tableau 5 : Sources de revenus disponibles et non disponibles

Le tableau ci-aprčs fait état des revenus internes et externes par activité de programme. En 2006-2007, les revenus du BSIF ont totalisé 79,3 millions de dollars, ce qui comprend des revenus non disponibles de 227 000 $ au titre des pénalités pour production tardive ou erronée.1 Les revenus disponibles englobent essentiellement les cotisations versées par les institutions en fonction de leur actif ou de leur revenu-primes, les cotisations additionnelles imposées aux institutions cotées ā un stade d’intervention et les frais payés en contrepartie de certains services visant les demandes d’agrément réglementaire. La plupart des services ā frais recouvrés en rapport avec la réglementation et la surveillance des institutions financičres fédérales ont trait ā la mise en œuvre de l’approche fondée sur la notation interne du nouveau cadre de fonds propres de Bâle II.

1 Depuis le 1er avril 2002, le BSIF perįoit des pénalités pour production tardive et erronée auprčs des institutions financičres qui soumettent des états, financiers ou non, tardifs ou erronés. Le Rčglement sur les sanctions administratives pécuniaires (BSIF) est entré en vigueur le 31 août 2005. Ce rčglement instaure un régime de sanctions administratives pécuniaires en vertu duquel le surintendant peut imposer des pénalités pour certaines infractions prévues ā l’annexe du rčglement. Ce dernier intčgre le régime des pénalités pour production tardive et erronée et remplace le Rčglement sur la pénalité de production (BSIF), qui a pris effet le 1er avril 2002. Ces pénalités sont facturées chaque trimestre, perįues et versées au Trésor. Le rčglement interdit au BSIF d’utiliser ces fonds, qui sont déclarés ā titre de revenus non disponibles, pour réduire le montant des cotisations qu’il perįoit auprčs de l’industrie au titre de ses dépenses de fonctionnement.

Revenus disponibles

La diminution des revenus disponibles en 2006-2007 par rapport ā l’exercice précédent est en grande partie attribuable au recouvrement, en 2005-2006, de débiteurs se rapportant ā l’exercice 2004-2005.

|

(000 $) |

Revenus réels, 2004-2005 |

Revenus réels, 2005-2006 |

2006-2007 |

|||

|

Budget principal des dépenses |

Revenus prévus |

Total des autorisations |

Revenus réels |

|||

|

(1) Réglementation et surveillance des institutions financičres fédérales |

|

|

|

|

|

|

|

Cotisations de base |

54 616 |

67 726 |

64 733 |

64 733 |

64 733 |

60 375 |

|

Frais et droits d’utilisation |

6 677 |

6 268 |

5 019 |

5 019 |

5 019 |

3 588 |

|

Services ā frais recouvrés |

3 574 |

3 515 |

3 425 |

3 425 |

3 425 |

4 248 |

|

(2) Réglementation et surveillance des régimes de retraite privés fédéraux |

|

|

|

|

|

|

|

Droits exigibles des régimes de retraite |

3 411 |

3 809 |

5 184 |

5 184 |

5 184 |

5 281 |

|

(3) Aide internationale |

|

|

|

|

|

|

|

Cotisations de base |

- |

- |

483 |

483 |

483 |

93 |

|

Services ā frais recouvrés |

1 172 |

1 378 |

1 475 |

1 475 |

1 475 |

1 610 |

|

(4) Bureau de l’actuaire en chef |

|

|

|

|

|

|

|

Frais et droits d’utilisation |

63 |

96 |

35 |

35 |

35 |

145 |

|

Services ā frais recouvrés |

2 524 |

3 993 |

3 911 |

3 911 |

3 911 |

3 919 |

|

Total des revenus disponibles |

72 037 |

86 784 |

84 265 |

84 265 |

84 265 |

79 259 |

Revenus non disponibles

|

(000 $) |

Revenus réels, 2004-2005 |

Revenus réels, 2005-2006 |

2006-2007 |

|||

|

Budget principal des dépenses |

Revenus prévus |

Total des autorisations |

Revenus réels |

|||

|

Réglementation et surveillance des institutions financičres fédérales |

|

|

|

|

|

|

|

Pénalités pour production tardive et erronée |

365 |

805 |

425 |

425 |

425 |

227 |

|

Total des revenus non disponibles |

365 |

805 |

425 |

425 |

425 |

227 |

Les revenus non disponibles se rapportent tous aux pénalités pour production tardive ou erronée dont il est question ā la section III.2.

Tableau 6 : Besoins en ressources selon le secteur

Le tableau 6 indique la ventilation des ressources selon le secteur et l’activité de programme.

|

2006-2007 (000 $) |

|||||

|

Entité |

Réglementation et surveillance des institutions financičres fédérales |

Réglementation et surveillance des régimes de retraite privés fédéraux |

Aide internationale |

Bureau de l’actuaire en chef |

Total |

|

Secteur de la surveillance |

|

|

|

|

|

|

Budget principal des dépenses |

50 271 |

|

|

|

50 271 |

|

Dépenses prévues |

50 271 |

|

|

|

50 271 |

|

Total des autorisations |

50 271 |

|

|

|

50 271 |

|

Dépenses réelles |

50 616 |

|

|

|

50 616 |

|

Secteur de la réglementation |

|

|

|

|

|

|

Budget principal des dépenses |

22 906 |

5 184 |

1 958 |

|

30 048 |

|

Dépenses prévues |

22 906 |

5 184 |

1 958 |

|

30 048 |

|

Total des autorisations |

22 906 |

5 184 |

1 958 |

|

30 048 |

|

Dépenses réelles |

21 745 |

5 728 |

1 976 |

|

29 449 |

|

Bureau de l’actuaire en chef |

|

|

|

|

|

|

Budget principal des dépenses |

|

|

|

4 714 |

4 714 |

|

Dépenses prévues |

|

|

|

4 714 |

4 714 |

|

Total des autorisations |

|

|

|

4 727 |

4 727 |

|

Dépenses réelles |

|

|

|

4 498 |

4 498 |

|

TOTAL |

|

|

|

|

|

|

Budget principal des dépenses |

73 177 |

5 184 |

1 958 |

4 714 |

85 033 |

|

Dépenses prévues |

73 177 |

5 184 |

1 958 |

4 714 |

85 033 |

|

Total des autorisations |

73 177 |

5 184 |

1 958 |

4 727 |

85 046 |

|

Dépenses réelles |

72 361 |

5 728 |

1 976 |

4 498 |

84 563 |

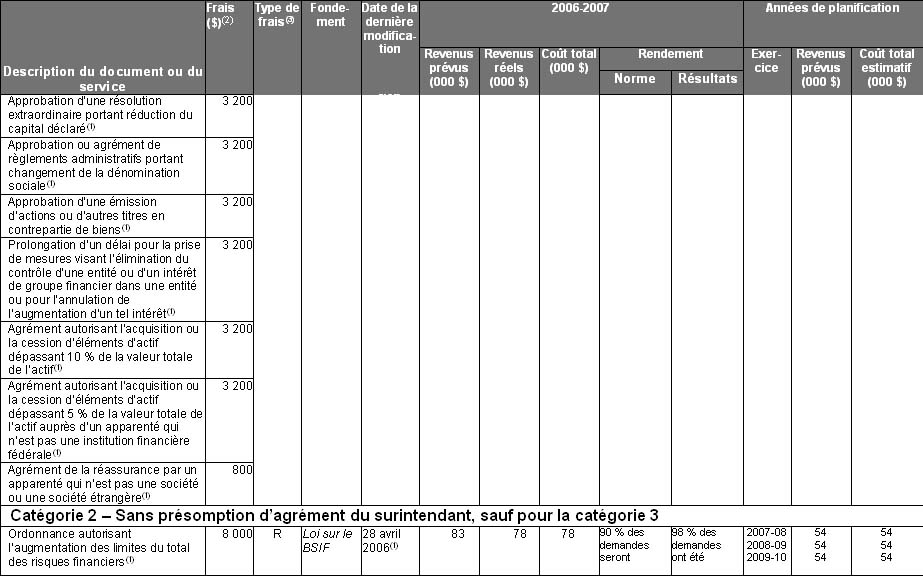

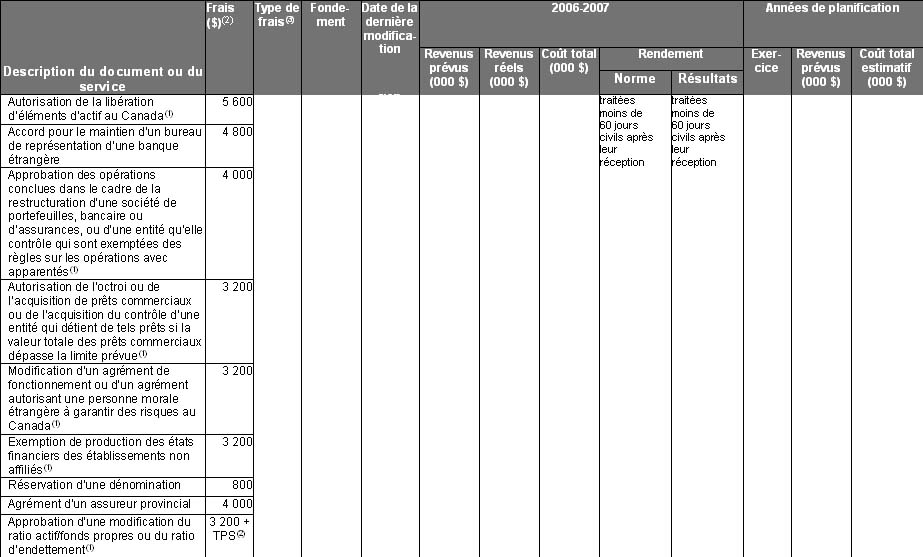

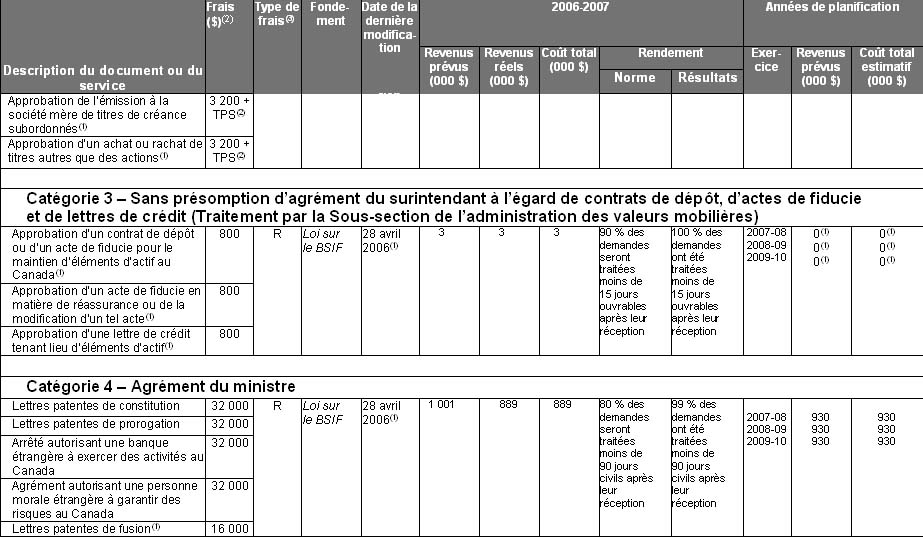

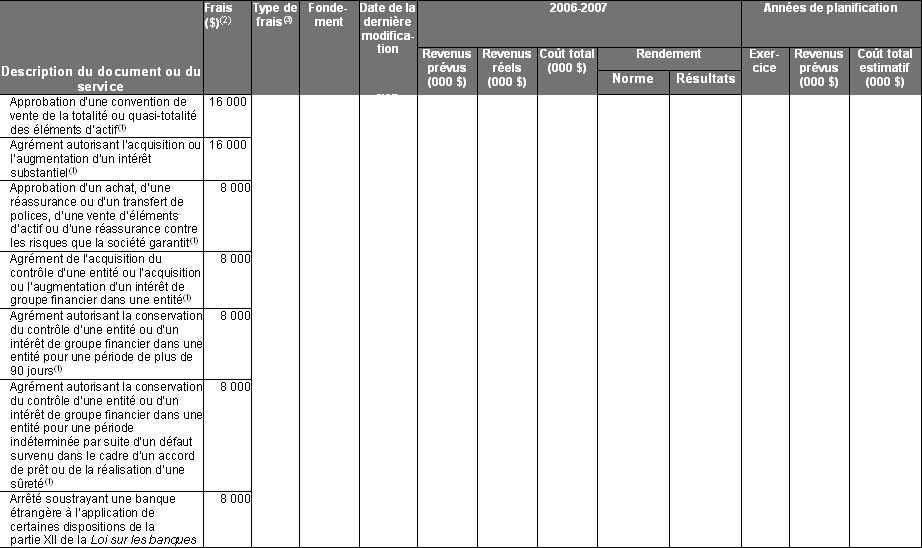

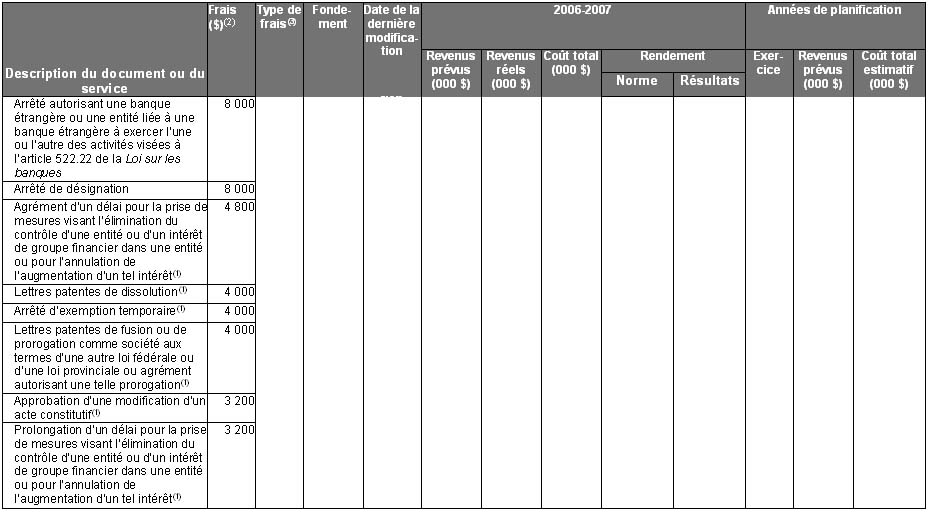

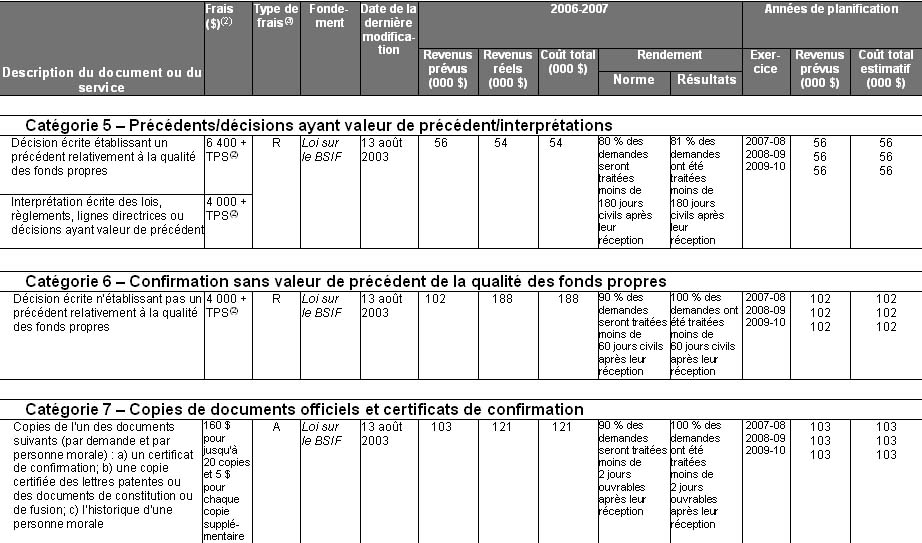

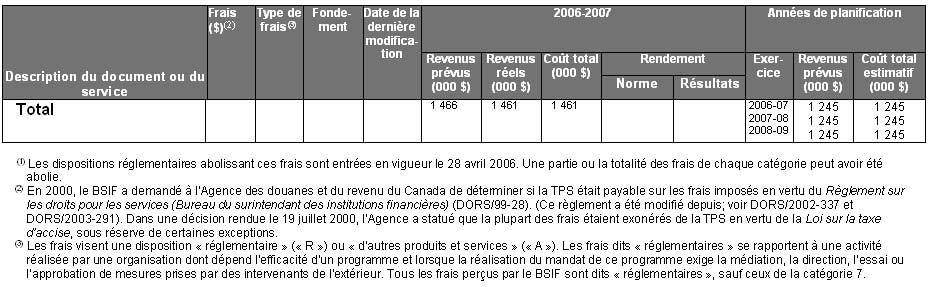

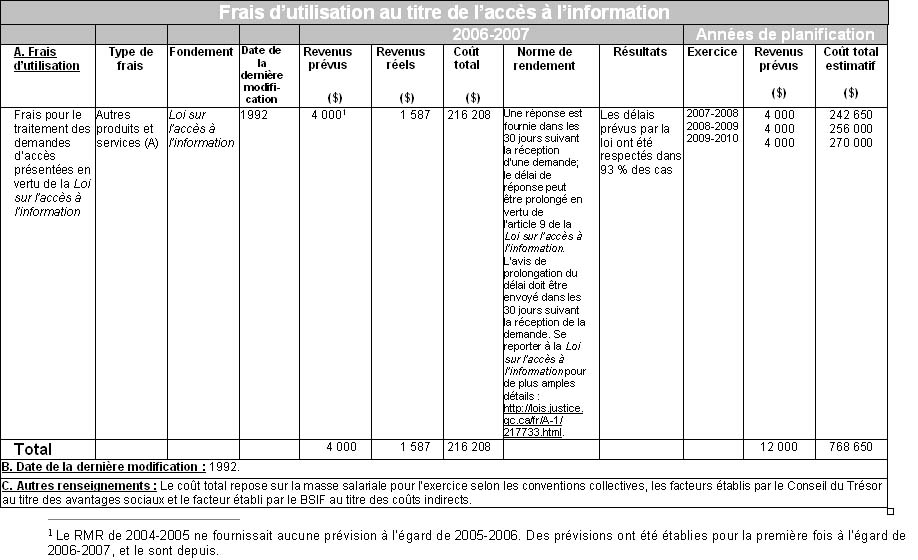

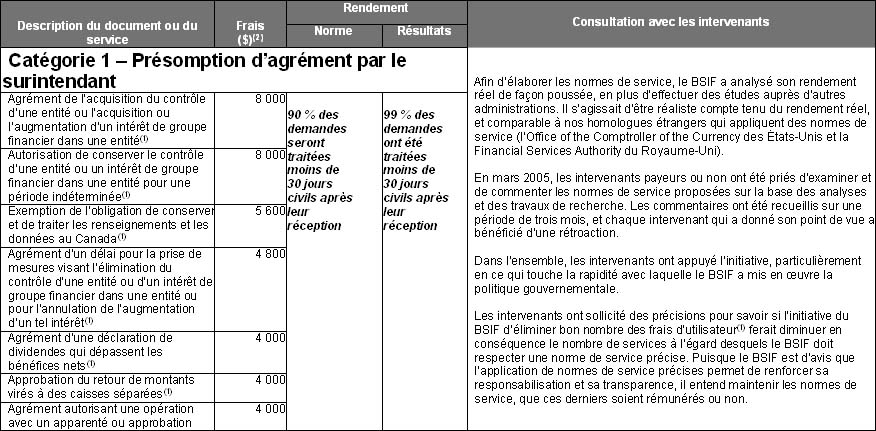

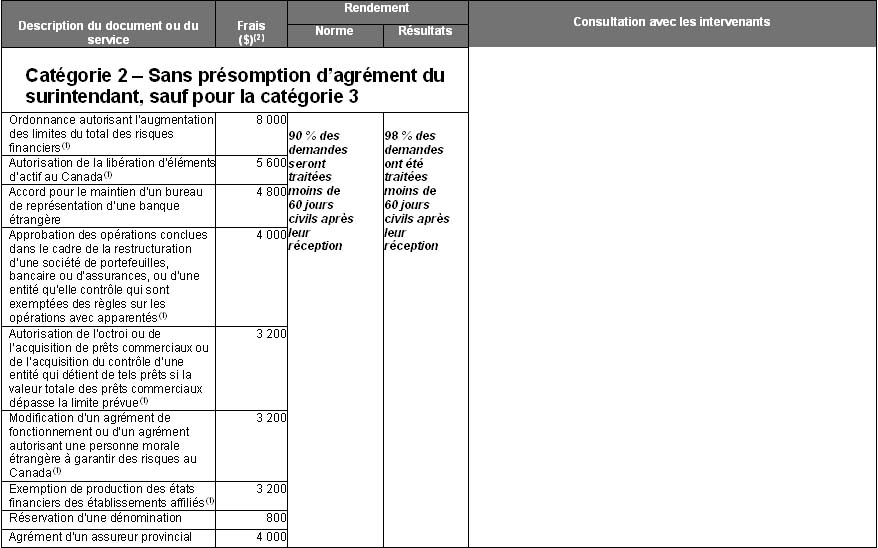

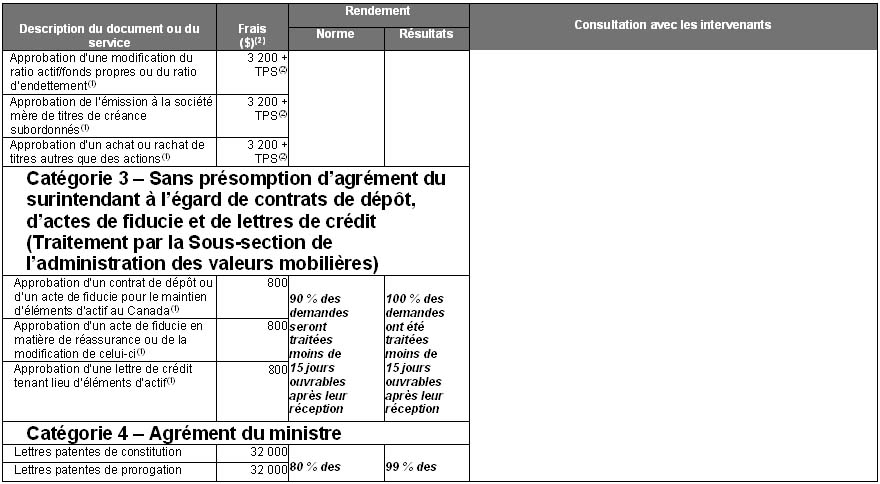

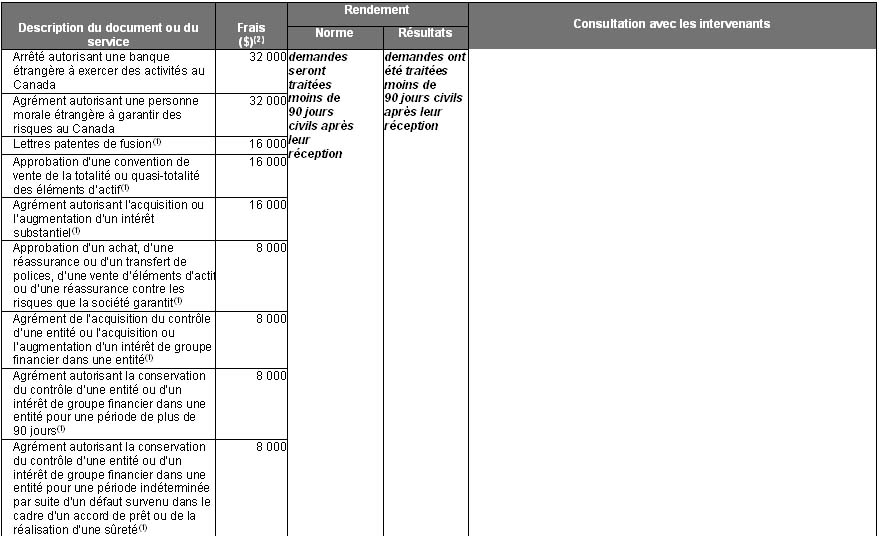

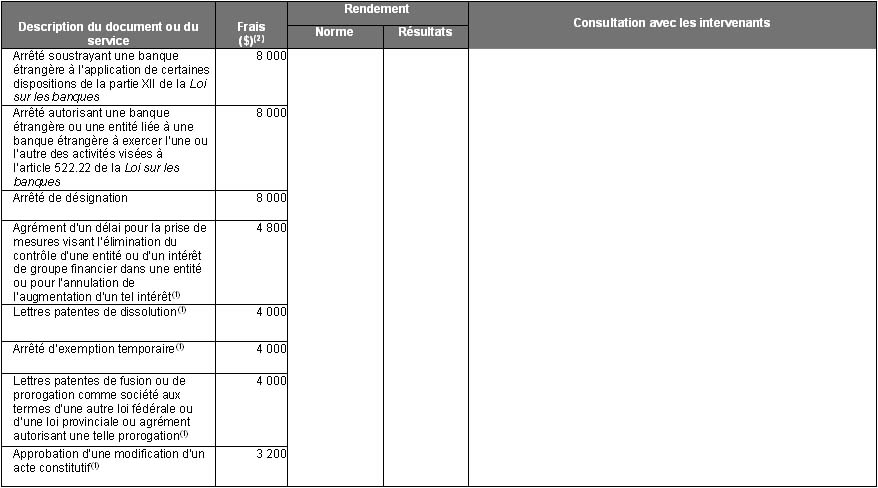

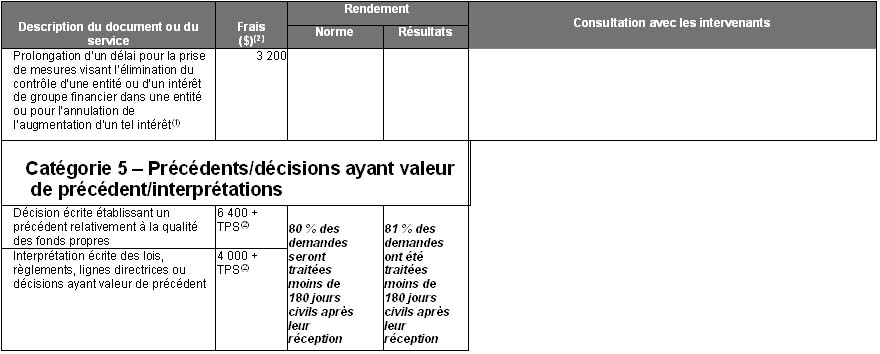

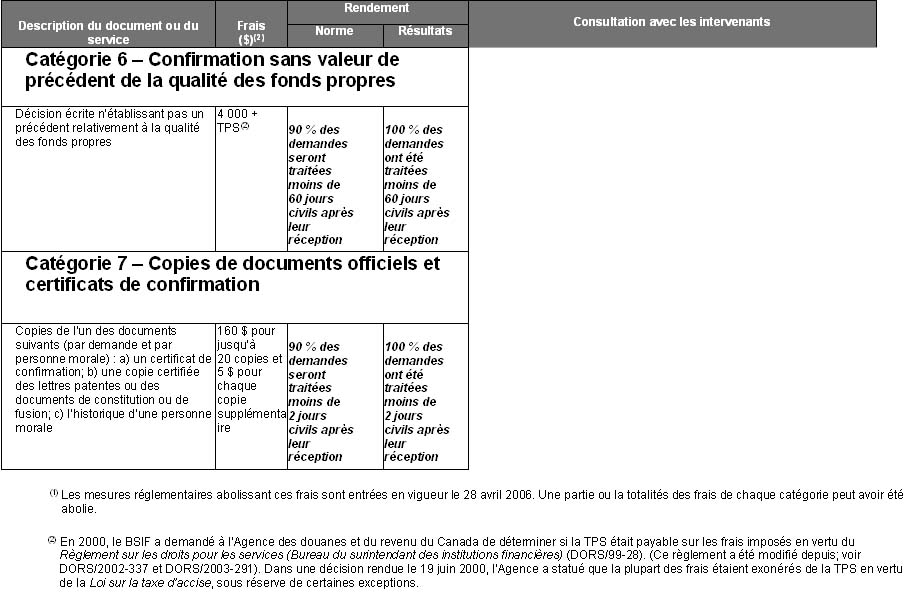

Tableau 7A : Loi sur les frais d’utilisation

Frais d’utilisation

Ā l’heure actuelle, les dépenses de fonctionnement annuelles du BSIF sont principalement financées au moyen des cotisations de base des institutions financičres (qui reposent sur la taille de ces derničres) et des régimes de retraite privés ainsi que, dans une moindre mesure, des frais d’utilisation et des surprimes versés par les institutions financičres et d’autres usagers des services du BSIF. Les fluctuations des revenus au titre des frais d’utilisation n’ont pas d’incidence sur le total du revenu du BSIF; elles ne touchent que la proportion du total des revenus provenant des cotisations de base comparativement aux frais d’utilisation.

La répartition, entre les institutions, du coût des principales activités du BSIF au titre de la surveillance, du traitement des demandes d’agrément et d’établissement de rčgles est établie de plusieurs faįons. En général, le systčme est conįu pour répartir les coûts entre les institutions selon le temps approximatif consacré ā leur surveillance et ā leur réglementation, lequel est mesuré d’aprčs la taille et une évaluation du niveau de risque de chaque institution. C’est ainsi que les institutions bien gérées et moins ā risque ont assumé une part plus modeste des coûts du BSIF en 2006-2007.

Le principe de l’utilisateur-payeur s’applique aux demandes d’agrément depuis le 1er janvier 1999 et a été modifié ā quelques reprises depuis. Puisque les frais d’utilisation imposés par le BSIF pour certaines demandes d’agrément sont visés par rčglement, toute modification du rčglement exige la tenue de consultations avant que le gouverneur en conseil ne la sanctionne. Le BSIF a fait parvenir copie de tous les projets de rčglement ou de modification des rčglements, de męme qu’une lettre explicative, aux diverses associations représentant les institutions financičres fédérales. Les projets de rčglement peuvent ętre modifiés ā la lumičre des commentaires formulés par ces associations. En outre, les mesures réglementaires proposées ou modifiées sont publiées dans la Gazette du Canada pour solliciter d’autres commentaires, puis publiés dans leur forme finale aprčs avoir été approuvés par le gouverneur en conseil.

Au moment de la mise en œuvre des frais d’utilisation, et périodiquement par la suite, le BSIF a examiné les droits exigés par les organismes de réglementation d’autres pays en contrepartie de demandes d’agrément similaires, plus particuličrement ceux de l’Office of the Comptroller of the Currency des États-Unis et de la Financial Services Authority du Royaume-Uni, pour faire en sorte que les frais exigés au Canada soient raisonnables par rapport ā ceux en vigueur ā l’étranger. Le BSIF a également examiné les frais exigés par d’autres ministčres et organismes fédéraux comme Industrie Canada, la Société d’assurance-dépôts du Canada et l’Agence du revenu du Canada pour s’assurer que les frais ou les taux soient raisonnables.

Soulignons que des dispositions réglementaires sont entrées en vigueur le 28 avril 2006 pour éliminer tous les frais de service, sauf ceux imputés aux institutions autres que les institutions financičres fédérales (les nouveaux demandeurs et les banques étrangčres qui prévoient d’exercer certaines activités au Canada, par exemple) et ceux qui sont perįus en contrepartie de décisions ayant valeur de précédent, de demandes d’accréditation, d’interprétations, de confirmations de la qualité des fonds propres et de la fourniture de copies de documents administratifs, demandes qui peuvent ętre fastidieuses et débordent parfois du cadre des principales activités du BSIF. Ces dispositions réglementaires ont fait passer le nombre de catégories de frais de service de 51 ā 14. Elles ont éliminé la majorité des frais d’utilisation bien que, ā l’heure actuelle, ces derniers ne permettent gučre de redistribuer les dépenses de fonctionnement du BSIF entre les institutions financičres et ne permettent pas de recouvrer un pourcentage appréciable des dépenses de fonctionnement annuelles du BSIF. Autrement dit, avant l’entrée en vigueur des modifications d’avril 2006, les frais d’utilisation couvraient moins de 4 % du total des dépenses du BSIF au titre de la réglementation et de la surveillance qui sont ā la charge des institutions, et l’abolition de la majorité des frais de service a eu peu d’incidence sur le total des montants perįus de chaque IFF. Les frais imputés ā des institutions autres que les IFF (les nouveaux demandeurs et les banques étrangčres, par exemple) et ceux qui sont perįus en contrepartie de décisions ayant valeur de précédent, de demandes d’accréditation, d’interprétations, de confirmations de la qualité des fonds propres et de la fourniture de copies de documents administratifs ont été maintenus parce qu’ils permettent de recouvrer de faįon plus équitable les dépenses assumées par le BSIF ā l’égard de ces services que si les frais ā l’égard de ces services (qui ne s’inscrivent pas dans le cours normal des activités de réglementation et de surveillance exercées par le BISF et qui exigent souvent d’importantes ressources) étaient imputés directement aux IFF par le biais des cotisations de base. Les normes de rendement associées aux frais de service qui ont été abolis seront maintenues.

On trouvera un tableau consolidé des frais de service en vigueur sur le site Web du BSIF, ā l’adresse suivante :

http://www.osfi-bsif.gc.ca/app/DocRepository/1/fra/guides/frais/UserPayTable_f.pdf.

Loi sur les frais d’utilisation

Le projet de loi C-212, Loi concernant les frais d’utilisation (la Ŧ Loi ŧ) a reįu la sanction royale le 31 mars 2004 et a pris effet le męme jour. En vertu de la Loi, avant d’établir ou d’augmenter les frais d’utilisation instaurés aprčs le 31 mars 2004, d’en élargir l’application ou d’en prolonger la durée d’application, un organisme de réglementation doit consulter les intervenants; établir des normes de service comparables ā celles appliquées par d’autres pays avec lesquels une comparaison est pertinente; établir un comité consultatif indépendant chargé de formuler des recommandations en vue de régler les plaintes au sujet des frais d’utilisation proposés; et déposer, par le biais du ministre compétent, une proposition visant les frais d’utilisation devant chaque chambre du Parlement. La Loi stipule en outre que, si des frais d’utilisation sont établis aprčs le 31 mars 2004, ces derniers doivent ętre réduits de faįon proportionnelle (d’au plus 50 %) si le rendement de l’organisme de réglementation ā l’égard des services entraînant des frais d’utilisation est inférieur aux normes de rendement établies dans une proportion dépassant 10 %.

La Loi prévoit également le dépôt devant chaque chambre du Parlement, au plus tard le 31 décembre, d’un rapport annuel indiquant :

- tous les frais d’utilisation en vigueur;

- les normes de rendement établies en vertu de la Loi et le niveau de rendement réel atteint en regard des normes ā l’égard des services entraînant des frais d’utilisation instaurés aprčs le 31 mars 2004.

Le tableau 7A est un formulaire normalisé conįu pour respecter les exigences de la Loi. Comme on l’a vu, le BSIF a instauré des frais pour certaines demandes d’agrément réglementaire et certains services avant que la Loi ne soit édictée. Les normes de rendement pertinentes n’ont donc pas été déposées devant chaque chambre du Parlement, ce qui aurait été nécessaire si les frais avaient été instaurés aprčs le 31 mars 2004.

Cependant, pour élaborer les normes de rendement, le BSIF a respecté les exigences de la Loi en analysant les normes établies par d’autres organismes de réglementation prudentielle étrangers (plus particuličrement l’Office of the Comptroller of the Currency des États-Unis et la Financial Services Authority du Royaume-Uni), et il a élaboré des normes de service comparables en consultation avec les principaux intervenants assujettis ou non aux frais. Le rendement en regard des normes pour toutes les catégories a été contrôlé en 2006-2007.

On trouvera une description détaillée des normes de service du BSIF sur le site Web, ā l’adresse suivante :

http://www.osfi-bsif.gc.ca/app/DocRepository/1/fra/guides/frais/standards_f.pdf

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

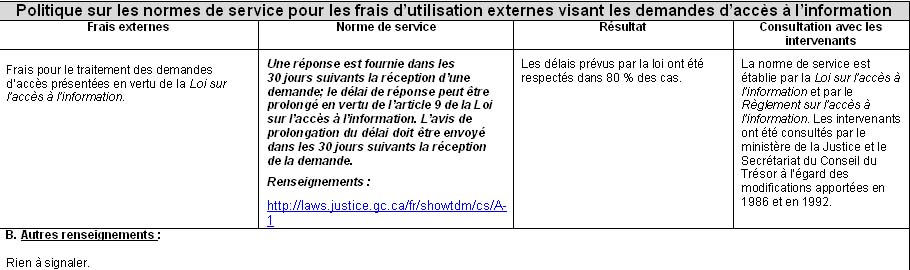

Tableau 7B : Politique sur les normes de service applicables aux frais d’utilisation externes

Tableau 7B : Normes de service applicables aux frais d’utilisation externes

Soucieux d’accroître sa responsabilisation et sa transparence, le BSIF a élaboré des mesures de rendement. Ā cette fin, des normes de service ont été établies ā l’égard des services rémunérés fournis par le BSIF. L’initiative de ce dernier s’inscrit dans l’engagement du gouvernement du Canada de renforcer les principes fondamentaux de supervision par le Parlement, de responsabilisation accrue et de consultation des intervenants ā l’égard de l’élaboration et la de gestion des frais d’utilisation.

Ces services respectent la Politique sur les normes de service applicables aux frais d’utilisation externes publiée par le gouvernement du Canada le 29 novembre 2004 (la Ŧ Politique ŧ). Nota : Bien que la Politique emploie le terme Ŧ normes de service ŧ et la Loi sur les frais d’utilisation, le terme Ŧ normes de rendement ŧ, ces deux termes sont synonymes au BSIF.) La Politique exige que tous les ministčres et organismes fédéraux élaborent, ā l’égard des frais d’utilisation externes, des normes de service qui soient mesurables et pertinentes pour le payeur et que ces normes, de męme qu’un résumé des commentaires des intervenants au cours des consultations soient publiés dans le Rapport ministériel sur le rendement (RMR) annuel ā compter de celui de 2005-2006.

Ces normes de service s’appliquent uniquement aux services ou aux droits qui sont visés par le Rčglement de 2002 sur les droits ā payer pour les services du Bureau du surintendant des institutions financičres, ou qui l’étaient. Ces exigences ne s’appliquent ni lorsque le BSIF et le payeur ont négocié un contrat ou une entente formelle stipulant la norme de service (ou une disposition équivalente), ni ā la cotisation annuelle exigée par le BSIF.Tableau 7B

Le tableau 7B est un formulaire type conįu pour répondre aux exigences de rapport de la Politique. Puisque les exigences de la Loi sur les frais d’utilisation et de la Politique sont trčs semblables, une grande partie des renseignements qui figurent dans le tableau 7B se retrouvent également dans le tableau 7A.

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Tableau 8 : Progrčs en regard du plan réglementaire du BSIF

Le BSIF élabore des projets de rčglement ou de modification des rčglements existants conformément ā son mandat. Ā la lumičre des conseils que lui prodigue le BSIF, le ministre des Finances peut recommander l’adoption de nouveaux rčglements ou de modifications réglementaires au gouverneur en conseil, qui a le pouvoir d’approuver les rčglements nouveaux ou modifiés.

Le tableau ci-aprčs résume le rendement des initiatives réglementaires du BSIF énoncées dans le RPP de 2006-2007, ainsi que d’autres points qui n’étaient pas prévus au moment oų le RPP a été rédigé, et qui s’accompagnent de la mention Ŧ NOUVEAU ŧ.

|

Lois et rčglements |

Résultats escomptés |

Critčres de mesure du rendement |

Résultats obtenus |

|

Décret modifiant l’annexe de la Loi sur les sociétés d’assurances – Branches d’assurance |

Cette annexe de la Loi sur les sociétés d’assurances est modifiée afin d’harmoniser les branches d’assurance fédérales, provinciales et territoriales. |

L’harmonisation des branches ramčnera le nombre de ces derničres de plus de 50 ā 17 et réduira le fardeau administratif et les coûts des assureurs. |

La version modifiée de l’annexe est entrée en vigueur le 23 juin 2006. |

|

Rčglement modifiant le Rčglement de 2002 sur les droits ā payer pour les services du Bureau du surintendant des institutions financičres |

Les modifications aboliront tous les frais de service, sauf (i) ceux applicables aux entités autres que les institutions financičres fédérales (p. ex., les nouveaux demandeurs), et (ii) ceux exigés en contrepartie de décisions ayant valeur de précédent, d’interprétations, de confirmations de la qualité du capital et de copies des documents officiels. |

Ces mesures réglementaires ramčneront le nombre de catégories de frais de service de 52 ā 14 et réduiront les frais d’administration qui s’y rattachent. |

Le Rčglement est entré en vigueur le 28 avril 2006. |

|

Rčglement modifiant le Rčglement sur les limites relatives aux placements |

On est ā revoir le Rčglement pour déterminer si les limites relatives aux placements des sociétés d’assurances multirisques tiennent adéquatement compte des éléments d’actif excédentaires, et si certains placements effectués par les sociétés d’assurance-vie et les institutions de dépôts aux fins de couverture devraient ne pas ętre assujettis aux limites sur les participations. |

Le régime des limites relatives aux placements confčre une plus grande marge de manœuvre aux institutions financičres fédérales. |

On a amorcé les premičres analyses internes et la consultation des intervenants. On est ā élaborer des propositions réglementaires aux fins d’examen juridique par le ministčre de la Justice. |

|

Rčglement modifiant le Rčglement sur la réassurance (sociétés canadiennes) et le Rčglement sur la réassurance (sociétés étrangčres) |

Les principales modifications ā l’étude préciseront que le Rčglement vise les sociétés d’assurance-vie qui souscrivent des polices d’assurance accident et d’assurance-maladie et que tous les revenu-primes (et non seulement les revenu-primes des polices d’assurance accident et d’assurance-maladie) doivent ętre intégrés au dénominateur servant ā calculer la limite de réassurance. |

L’industrie interprčte et applique correctement la réglementation sur la réassurance. |

Il convient d’examiner cette proposition de plus prčs ā la lumičre de certaines modifications législatives contenues dans le projet de loi C-37. |

|

Rčglement sur l’allégement de la capitalisation du déficit de solvabilité |

Ce rčglement assouplirait provisoirement la capitalisation du déficit de solvabilité des régimes de retraite fédéraux en permettant ā ces derniers de choisir parmi des options en vue d’amortir leur déficit de solvabilité sur cinq ou dix ans, sous réserve de certaines conditions. Tout en maintenant l’obligation de capitaliser un déficit de solvabilité, ces mesures font qu’il est plus facile pour les répondants des régimes de concilier les besoins financiers de leurs régimes avec le besoin d’investir dans leurs activités commerciales. |

Les répondants des régimes de retraite fédéraux profitent de plus de souplesse pour capitaliser les déficits de solvabilité sans que la protection et les intéręts des participants et des bénéficiaires ne soient compromis. |

Le Rčglement a paru dans la partie II de la Gazette du Canada du 15 novembre 2006. |

|

Loi de 1985 sur les normes de prestation de pension et Rčglement modifiant le Rčglement de 1985 sur les normes de prestation de pension |

Entre autres choses, ces modifications (i) autoriseraient la prise en compte de lettres de crédit présentant certaines caractéristiques ā titre d’actifs du régime aux fins d’évaluations de la solvabilité; (ii) annuleraient la modification d’un régime dont le ratio de solvabilité est inférieur au niveau prescrit; (iii) obligeraient l’employeur, ā la cessation du régime, ā verser ā ce dernier le montant nécessaire pour couvrir entičrement les prestations promises aux participants; et (iv) assoupliraient la capitalisation des régimes de retraite dont le répondant est en restructuration en vertu de la Loi sur les arrangements avec les créanciers des compagnies, de la Loi sur la faillite et l’insolvabilité ou de la Loi sur les liquidations et les restructurations. |

Les critčres de mesure du rendement restent ā élaborer. |

Ces modifications sont ā l’étude dans le contexte de l’examen du cadre législatif et réglementaire des régimes de retraite ā prestations déterminées mené par le ministčre des Finances. Le gouvernement continue de surveiller la situation des régimes ā prestations déterminées et d’analyser les observations découlant de consultations antérieures. |

|

NOUVEAU

Rčglement modifiant le Rčglement sur les emprunts des sociétés d’assurances multirisques |

Afin de refléter la spécificité de l’industrie de l’assurance hypothécaire, la modification devrait faire passer de 2 % ā 10 % le ratio prescrit des créances et du capital déclaré au total des actifs. |

Les assureurs hypothécaires monogammes profitent d’une marge de manœuvre accrue pour appuyer leur expansion. |

L’industrie a été consultée. Le ministčre des Finances examine la proposition dans le cadre de l’étape de publication préalable. |

|

NOUVEAU

Rčglement sur l’exclusion de la liste des filiales |

Les mesures proposées permettraient institutions financičres fédérales d’exclure certaines filiales de la liste de celles devant figurer dans leurs états annuels. |

Ces mesures allégeront le fardeau de déclaration réglementaire et rendront les exigences fédérales de déclaration plus semblables ā ce que prévoir la législation provinciale sur les valeurs mobiličres. |

L’avant-projet de rčglement a été soumis au ministčre des Finances aux fins d’examen juridique. |

|

NOUVEAU

Rčglement modifiant le Rčglement sur les renseignements relatifs ā la supervision |

Le Rčglement est modifié par souci d’uniformité avec la législation provinciale en permettant aux vérificateurs des institutions financičres de communiquer des renseignements relatifs ā la surveillance au Conseil canadien sur la reddition de comptes ā des fins liées ā la supervision de la vérification des états financiers d’une institution financičre ou de ses filiales. |

La réglementation fédérale correspondra de plus prčs ā celle des provinces. Le Conseil canadien sur la reddition de comptes pourra examiner les dossiers de vérification des vérificateurs des institutions financičres. |

L’avant-projet de rčglement a été soumis au ministčre des Finances aux fins d’examen juridique. |

Tableau 9 : États financiers

Les états financiers vérifiés du BSIF sont publiés systématiquement dans le rapport annuel de l’organisation, qui est déposé devant le Parlement ā l’automne.

On trouvera le Rapport annuel de 2006-2007 sur le site Web du BISF, sous Ŧ Le Bureau / Rapports / Rapports annuels ŧ.

Tableau 10 : Vérifications internes et évaluations

Les Services de vérification et de consultation du BSIF procčdent ā des vérifications internes périodiques suivant leur plan de vérification et en affichent les résultats sur le site Web du BSIF, sous Ŧ Le Bureau / Rapports / Rapports de vérification interne ŧ. Chaque rapport renferme la réponse de la direction aux questions soulevées.

Quatre rapports de vérification ont paru en 2006-2007. Suit un bref résumé des conclusions de chacun. La version intégrale des rapports et la réponse de la direction ā chacun d’eux sont affichés sur le site Web du BSIF, sous Ŧ Le Bureau / Rapports / Rapports de vérification interne ŧ.

|

Vérification interne : Examen du cadre des précédents en matičre de capital Date de publication : 15 décembre 2006 |

|

Les objectifs de cet examen étaient les suivants :

Les éléments d’évaluation comprenaient le cadre opérationnel, la définition des objectifs, la gestion des risques, les processus et mesures de contrôle, l’information et les communications, de męme que la surveillance et les rapports. L’examen a permis de conclure que les politiques, pratiques et procédures en vigueur pour la détermination et le traitement des propositions de capital susceptibles d’établir un précédent intčgrent des éléments importants d’un cadre exhaustif, et que certains éléments clés doivent venir s’ajouter ā un cadre officiel, dont les rôles et les responsabilités ā l’égard des travaux touchant les précédents en matičre de capital, les facteurs qui sont pris en compte dans le cadre de l’analyse et de l’évaluation des propositions de capital susceptibles d’établir un précédent, les normes relatives ā la documentation et au classement de l’information ā l’appui des décisions relatives aux précédents en matičre de capital, de męme que les rapports officiels ā la haute direction au sujet de la fonction des précédents en matičre de capital. |

|

En réponse ā cet examen, la Division des fonds propres, des pratiques comptables et de la recherche a pris les mesures suivantes :

On trouvera ā l’adresse suivante le texte intégral du rapport de vérification et de la réponse de la direction : |

|

Vérification interne : Division des régimes de retraite privés – Examen des activités et processus de planification et des activités et priorités projetées en 2006-2007 Date de publication : 15 décembre 2006 |

|

L’examen avait pour objet de passer en revue ce qui suit et de faire des observations ā cet égard :

Les éléments d’évaluation comprenaient la gouvernance, l’établissement des objectifs, l’environnement opérationnel, l’information et les commentaires, la gestion des risques, le processus de planification, de męme que les communications. Selon les conclusions de l’examen, les activités et processus de planification de la Division intčgrent de maničre satisfaisante de nombreux éléments d’un cadre de planification exhaustif. Quant aux aspects ā améliorer, il conviendrait de renforcer le processus de recensement et d’évaluation des volumes de la capacité et des besoins en ressources, d’adopter une période de planification portant sur plusieurs années, et de résumer les plans et priorités de la Division aux fins de communication. |

|

En réponse ā cet examen, la Division des régimes de retraite privés a pris les mesures suivantes :

On trouvera ā l’adresse suivante le texte intégral du rapport de vérification et de la réponse de la direction : www.osfi-bsif.gc.ca/app/DocRepository/1/fra/rapports/bsif/pppd_plan_f.pdf |

|

Vérification interne : Rapport d’examen des activités du Groupe des conglomérats financiers (GCF) Date de publication : 30 juin 2006 |

|

Les objectifs de cet examen étaient les suivants :

Selon les conclusions de l’examen, pour les deux institutions ā l’étude, la documentation pourrait ętre améliorée et un lecteur averti serait incapable de suivre les faits, les analyses et les jugements menant aux conclusions avancées, de sorte qu’il ne serait pas en mesure d’accepter les évaluations et les cotes attribuées. On a formulé d’importantes observations et recommandations visant le recensement des activités d’envergure, l’évaluation des activités d’envergure et des fonctions de supervision, l’utilisation des examens systémiques et l’élaboration de stratégies et de plans de surveillance. |

|

En réponse ā cet examen, le GCF a pris un certain nombre de mesures. Les questions soulevées dans le cadre de l’examen ont été regroupées sous les cinq volets de travail énumérés ci-aprčs. Pour chaque volet, des plans d’action ont été établis conjointement avec la Division des pratiques. Les travaux se poursuivent depuis octobre 2006.

Les volets 2, 3 et 4 ont été achevés dans les délais prévus. Le volet 1 se poursuit (achevé ā 50 %) et devrait ętre terminé d’ici la fin d’août 2007 (également dans les délais prévus). La réalisation du volet 5 a été prévue en dernier parce que ce dernier vise ā assurer la qualité de tous les autres. On estime qu’il est achevé ā 10 %, et il devait initialement ętre terminé le 30 novembre 2007. Compte tenu de l’initiative d’assurance de la qualité en cours ā l’échelle du Secteur de la surveillance et que l’on est ā mettre au point des consignes révisées, une partie des activités de ce volet pourrait s’étendre au-delā de l’échéance initiale, mais une bonne partie des travaux devraient ętre achevés ā temps. On trouvera ā l’adresse suivante le texte intégral du rapport de vérification et de la réponse de la direction : www.osfi-bsif.gc.ca/app/DocRepository/1/fra/rapports/bsif/audit_fcg_f.pdf |

|

Vérification interne : Services de vérification et de consultation – Rapport d’examen du cadre de formation et de perfectionnement (F&P) du BSIF Date de publication : 22 juin 2006 |

|

L’examen visait ā évaluer le bien-fondé du cadre et des processus de F&P actuels du BSIF et dans quelle mesure le cadre et les processus de F&P appuient l’harmonisation des programmes de F&P avec les exigences stratégiques et opérationnelles du BSIF. Les éléments d’évaluation comprenaient le cadre de responsabilisation, la planification des besoins en formation et en perfectionnement et le suivi des résultats. Selon les conclusions de l’examen, le cadre de F&P est généralement satisfaisant. Plus précisément, le cadre de responsabilisation est jugé solide et ne s’accompagne d’aucune recommandation, alors que la planification des besoins de F&P et le suivi des résultats sont jugés satisfaisants et s’accompagnent de trois recommandations aux fins d’amélioration. |

|

En réponse ā la vérification, la Division du perfectionnement professionnel et de la formation a :

On trouvera ā l’adresse suivante le texte intégral du rapport de vérification et de la réponse de la direction : |

Le Comité de vérification a approuvé le Plan de vérification de 2007-2008 au quatričme trimestre de 2006-2007. Ce document est affiché sur le site Web du BSIF, sous Ŧ Le Bureau / Rapports / Rapports de vérification interne ŧ.

Tableau 11 : Politiques sur les voyages

Le BSIF est un employeur distinct. Pour satisfaire aux exigences de son mandat, il a choisi de mettre en œuvre une politique sur les voyages spécifiquement conįue pour l’organisation. Ā quelques exceptions prčs, la politique du BSIF est pratiquement identique ā celle du Conseil du Trésor.

Comparaison avec les Autorisations spéciales de voyager du Secrétariat du Conseil du Trésor du Canada dans leur application au groupe de la direction du BSIF

La Politique sur les voyages du BSIF est plus contraignante que les Autorisations spéciales de voyager du Conseil du Trésor en ce qui touche le transport aérien en classe affaires pour les membres de la direction.

Comparaison avec les taux et indemnités prévus par la Directive sur les voyages du Conseil du Trésor (ensemble des employés du BSIF)

|

Politique sur les voyages du BSIF |

|

Fondement : En vertu de l’article 13 de la Loi sur le Bureau du surintendant des institutions financičres, le surintendant est autorisé ā assumer les responsabilités et ā exercer les attributions conférées au Conseil du Trésor en matičre de gestion des ressources humaines au sens de la Loi sur la gestion des finances publiques, notamment ce qui touche la détermination des conditions d’emploi et les relations entre employeurs et employés. |

|

Champ d’application : La Politique sur les voyages du BSIF s’applique ā tous les employés, y compris les employés occasionnels et ceux nommés pour une période déterminée ou indéterminée. |

|

Principales différences entre les dispositions : La Directive sur les voyages du Conseil du Trésor permet de voyager en classe affaires lorsque le temps de déplacement dépasse neuf heures. Selon la Politique sur les voyages du BSIF, les membres du personnel autre que de direction peuvent voyager en classe affaires lorsque, selon le cas :

|

|

Principales répercussions financičres des différences : Pour 2006-2007, le coût estimatif net de cette différence est d’environ 37 000 $ sur la base de 31 voyages au coût supplémentaire moyen de 1 200 $ par voyage. |

Le BSIF surveille efficacement ses frais de déplacement au moyen de communications ā l’intention de tout le personnel, de communications dirigées sur l’interprétation de la politique et des consignes ā cette égard, de communications directes avec les gestionnaires au sujet du remboursement des frais de voyage d’un contrôle mensuel en regard du budget et d’une analyse semestrielle détaillée des dépenses de voyage.